виды пенсионных схем

.docx

9. Министерство Финансов РФ является уполномоченным федеральным органом исполнительной власти по регулированию, контролю и надзору в сфере формирования и инвестирования средств пенсионных накоплений.

10. Брокеры, кредитные организации, а также другие организации, вовлеченные в процесс размещения средств пенсионных резервов и инвестирования средств пенсионных накоплений.

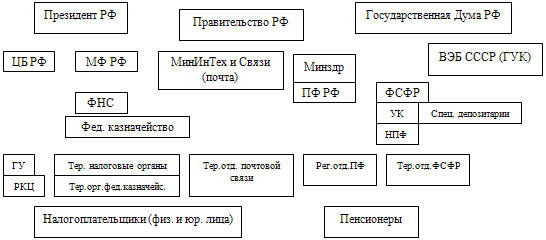

На схеме 1 выделены основные игроки пенсионного обеспечения РФ.

Схема 1 – Участники пенсионного обеспечения РФ

В данной схеме участники расположены по уровням государственной иерархии. Первый уровень представлен Президентом РФ и Государственной Думой РФ, которые принимают различные законы, указы, акты в области пенсионного обеспечения населения РФ. Второй уровень представлен Правительством РФ в ведении, которого находятся участники третьего уровня:

- Центральный Банк РФ, участвующий в разработке бюджета ПФР, являющейся агентом ПФР на организованном рынке ценных бумаг и т.д.;

- Министерство Финансов РФ;

- Министерство информационных технологий и связи, которое участвует в выплате пенсии пенсионерам через почтовые отделения, находящееся в его ведении;

- Министерство здравоохранения в ведении, которого находиться ПФР.

Четвертый уровень представлен федеральной налоговой службой, федеральным казначейством, и федеральной службой по финансовым рынкам. Так как ФНС и федеральное казначейство находятся в ведении Правительства РФ, а ФСФР – нет, поэтому в данной схеме ФСФР расположено отдельно от органов, подчиняющихся Правительству РФ. ФСФР контролирует и участвует в конкурсе по отбору УК, контролирует деятельность НПФ и Специализированных депозитариев и т.д.

Пятый уровень состоит из территориальных отделений представленных выше участников пенсионного обеспечения.

И последний шестой уровень представлен пенсионерами и налогоплательщиками.

Отдельно в схеме представлен Внешэкономбанк, являющейся ГУК, так как его правовой статус не определен.

Все участники взаимосвязаны и взаимодействуют друг с другом.

Таким образом, система пенсионного обеспечения является доминирующей формой содержания нетрудоспособных. Ни один другой вид социального обеспечения не отличается такими масштабами, как пенсии. Пенсия прочно вошла в наш быт как форма, вид или способ материального обеспечения в случае нетрудоспособности.

АКТУАЛЬНАЯ КЛАССИФИКАЦИЯ ПЕНСИОННЫХ СХЕМ

Пенсионная схема – совокупность условий, определяющих порядок уплаты пенсионных взносов и выплат негосударственных пенсий.

По условиям выполнения актуарных расчетов пенсионные схемы подразделяются на:

схемы с установленными взносами – схемы, где размеры, продолжительность и периодичность внесения Вкладчиком пенсионных взносов устанавливаются при заключении Пенсионного договора, а размеры негосударственной пенсии Участника определяются при ее назначении, исходя из сформированных в его пользу пенсионных накоплений и выбранных продолжительности и периодичности выплат.

схемы с установленными выплатами – схемы, в которых Участникам Фонда гарантируются определенные размеры пенсионных выплат, при условии поступления пенсионных взносов от Вкладчика в установленном размере и порядке.

По условиям финансирования пенсионные схемы подразделяются на:

Нефондируемые или распределительные- схемы, основанные на выплате пенсий из текущих поступлений; по такой схеме финансируется Пенсионным Фондом России базовая часть трудовой пенсии.

Фондируемые - схемы, в которых для выплат пенсий накапливаются определенные фонды;

Частично фондируемые - смешанные схемы, например схемы, в которых предусмотрено создание фондов только для лиц, вышедших на пенсию.

К фондируемым схемам относятся:

Сберегательные - схемы, в расчетах обязательств по которым не учитываются вероятности дожития, предусматривается наследование накоплений.

Страховые - схемы, в расчетах обязательств по которым учитываются вероятности дожития, нет наследования накоплений. Страховые схемы различаются по принципу определения эквивалентности размера пенсии и накоплений на индивидуальные (пенсия эквивалентна индивидуальным накоплениям для каждого участника) и групповые или солидарные (пенсия и накопления эквивалентны для всех участников, нет индивидуальных накоплений участников).

Смешанные (сберегательно - страховые) - смешанные схемы, например схемы, в которых предусматривается последовательное применение двух схем: на этапе накопления применяется сберегательная схема, на этапе выплат пенсий - страховая.

Классификация схем по продолжительности выплат :

Срочные – выплаты по данным схемам производятся в течении определеннго периода времени.

До исчерпания счета – выплаты в установленном размере производятся до тех пор, пока на счете есть деньги.

С пожизненными выплатами - выплаты производятся до смерти участника.

1. ОБЩИЕ СВЕДЕНИЯ О ПЕНСИОННЫХ СХЕМАХ НПФ

Можно выделить ряд содержательных характеристик понятия "пенсионная схема", общих для подавляющего большинства определений, встречающихся в публикациях.

Под пенсионной схемой понимается порядок внесения взносов, выплаты дополнительной пенсии и наследования пенсионных накоплений.

Порядок внесения взносов и осуществление выплат в общем случае подразумевает определение не только периодичности и временного интервала потока указанных платежей, но и обуславливает отношение к размерам взносов и выплат.

По отношению к размерам пенсионных взносов и выплат пенсионные схемы делятся на три типа (см. рис.1.1):

с установленными (фиксированными) размерами взносов (с установленными взносами);

с установленными (фиксированными) выплатами (фиксированными выплатами);

с установленными взносами и выплатами.

Схемы с установленными взносами определяют размеры и периодичность уплаты вкладчиком или участником взносов. При этом НПФ принимает на себя обязательство начислять на именные пенсионные счета участников пропорциональную часть инвестиционного дохода, полученного от размещения активов Фонда, за вычетом вознаграждения управляющей компании и расходов самого Фонда.

По достижении пенсионного возраста или завершения оговоренного периода накопления пенсионных взносов участник вправе по своему усмотрению распорядиться накопленной суммой. Обычно периодичность изъятия средств с индивидуального пенсионного счета находит отражение в договоре о дополнительном (негосударственном) пенсионном обеспечении или пенсионных выплатах.

Пенсионные схемы с установленными выплатами определяют размеры и периодичность пенсионных выплат участнику НПФ. Для гарантированного обеспечения установленных размеров пенсионных выплат рассчитывается размер пенсионных взносов, исходя из прогнозируемого значения нижней границы нормы доходности операций по размещению активов НПФ, пола и возраста участника.

Уровень доходности в рассматриваемом типе схем обычно принимается минимальным (ставка Сбербанка по срочным вкладам, ставка МБК, LIBOR и т.п).

По срокам накопления пенсионные схемы делятся на "короткие" и "длинные" (рис.1.1). Короткие схемы предполагают срок формирования пенсионных накоплений за период от 2-х до 5-ти лет, длинные - от 5-ти лет и более.

По срокам (по продолжительности периода) пенсионных выплат пенсионные схемы делятся на пожизненные и с фиксированным сроком выплат (рис.1.1). В последнем случае схемы называют срочными.

По отношению к правам собственности на пенсионные накопления пенсионные схемы можно разделить на три группы (см. рис.1.1):

накопительные (трастовые);

страховые;

смешанные.

Накопительные пенсионные схемы предусматривают возможность досрочного расторжения договоров и наследования пенсионных накоплений в случае смерти участника до окончания срока действия договора. Средства вкладчика, перечисляемые им за участника, становятся собственностью участника сразу в момент перечисления, либо спустя некоторое время, в течение которого их владельцем является вкладчик. Пенсионный фонд использует средства участников и вкладчиков на правах доверительного управления.

Страховые пенсионные схемы предполагают солидарную ответственность (пенсионный фонд выполняет свои обязательства общими активами, независимо от того, на чьих пенсионных счетах они находятся) без возможности досрочного расторжения договора. Страховые отношения предполагают, что пенсионные накопления принадлежат пенсионному фонду (к фонду переходят права собственности в обмен на обязательство выплачивать пожизненную пенсию оговоренного размера).

Для страховых схем с установленными взносами предусматривается определение размера пенсионных выплат в зависимости от суммы взносов и начислений на нее инвестиционного дохода. Для страховых схем установленными размерами пенсионных выплат определяется сумма взносов в зависимости от оговоренного размера пенсии. В обоих случаях необходимо проведение соответствующих актуарных расчетов. Суть их сводится к тому, что для каждого платежа рассчитывается вероятность его осуществления на основании демографических данных (таблицы смертности или дожития).

"Короткие" "Длинные" Срочные Пожизненные

Рис. 1.1

Смешанные пенсионные схемы являются трастовыми на этапе накопления и страховыми на этапе пенсионных выплат.

При выборе (обосновании) пенсионных схем приходится решать задачу с противоречивыми исходными данными. С одной стороны, потенциальный участник фонда, естественно, хочет знать размеры и периодичность пенсионных выплат в зависимости от размеров пенсионных взносов и срока накопления. С другой стороны, в условиях экономической нестабильности практически невозможно достоверно спрогнозировать на 3 - 5 лет значения параметров финансового рынка (уровень доходности операций с активами фонда, темпы инфляции), определяющих характеристики конкретных пенсионных схем.

С точки зрения теории в условиях нестабильной экономической обстановки наиболее корректным является подход, при котором параметры предлагаемой или выбранной пенсионной схемы, касающиеся размеров и сроков пенсионных выплат, определяются в конце срока накопления или перед началом пенсионных выплат, исходя из суммы накоплений. Очевидно, что такой подход может быть использован для вкладчиков - юридических лиц, однако, как показывает практика, он не привлекателен для вкладчиков - физических лиц.

Для преодоления этого противоречия на практике расчеты параметров (характеристик) пенсионных схем проводятся в твердой валюте, темпы инфляции для которой значительно меньше по сравнению с рублем. Минимальный уровень доходности операций с активами фонда "закладывается" на уровне, например, ставки LIBOR. Такой подход позволят оговорить нижнюю границу размеров пенсионных выплат для пенсионных схем с фиксированными взносами.

Как уже отмечалось, главным моментом при определении параметров пенсионной схемы (размеров и периодичности взносов и выплат) является задание доходности, которую обеспечивает компания по управлению активами фонда при их размещении. Практически все существующие негосударственные пенсионные фонды не приводят данных о реальной и прогнозируемой доходности операций с активами фондов.

Тем не менее приводимой информации о размерах, сроках и периодичности взносов и выплат достаточно для того, чтобы с помощью известных из финансовой литературы и приведенных ниже математических моделей потоков платежей (аннуитетов) составить соответствующее уравнение баланса. Из этого уравнения можно определить величину доходности, заложенную в конкретную пенсионную схему. Косвенно это позволяет судить о практической реальности предлагаемых пенсионных схем и выполнимости фондом взятых на себя обязательств.

Очевидно, что в условиях экономической нестабильности те негосударственные пенсионные фонды, которые настроены на серьезную и длительную работу на рынке дополнительного пенсионного обеспечения, ориентируются в основном на привлечение вкладчиков - юридических лиц. Это объясняется тем, что взносы, достаточные для обеспечения приемлемых размеров пенсионных выплат, в настоящее время и в обозримом будущем в состоянии оплатить за участника только вкладчик, располагающий значительными финансовыми ресурсами.

Попытаемся теперь сформулировать общие черты пенсионных схем, которые было бы целесообразно использовать при работе с юридическими лицами.

При выборе пенсионных схем необходимо учитывать следующие обстоятельства, которые, конечно, не являются бесспорными.

Будем считать, что дополнительная (негосударственная) пенсия (с 60 или 55 лет) с ежемесячными выплатами в размере 100 и более долларов США (в рублях по курсу ЦБ РФ) является привлекательной для большинства слоев населения России. Достаточно сравнить средние размеры государственных пенсий с этой суммой, чтобы убедиться в справедливости такого допущения.

Дополнительная пенсия должна быть пожизненной. Для большинства людей любая пенсия ассоциируется с пожизненными выплатами. Возникающая в этом случае солидарная ответственность привлекательна для НПФ.

Начало периода пенсионных выплат должно совпадать с возрастом, с которым связывается право на государственную пенсию. Указанное положение соответствует проектам законодательных актов по деятельности НПФ и требованиям Инспекции НПФ.

Доходность операций, используемая при расчете размеров взносов и выплат, должна быть примерно на уровне ставки LIBOR.

Расчеты взносов и выплат должны проводиться в валюте.

Это позволит:

избавиться от проблем, связанных с индексацией платежей;

более корректно решать задачу оценки актуарного дефицита;

упростить работу по учету и контролю поступления взносов.

Минимальный срок накопления пенсионных взносов должен определяться вкладчиком, поскольку наиболее критические условия (размеры взносов) для любой пожизненной пенсионной схемы связаны с выполнением обязательств перед участниками фонда, для которых за окончанием срока накопления сразу следует начало периода пенсионных выплат.С точки зрения интересов НПФ желательно, чтобы этот срок был побольше, но в диапазоне 2-5 лет. Привлекательным для НПФ является и включение в пенсионные схемы разового (единовременного) взноса вкладчика за своих участников, но опять же - не позже 2-5 лет до начала периода пенсионных выплат. Схема с разовым взносом может быть привлекательной для вкладчика, который располагает значительными средствами в данное время, но не уверен, что будет располагать ими и в будущем, либо, если среди потенциальных участников преобладают лица предпенсионного или пенсионного возраста.

При расчетах взносов и выплат желательно не привязываться к размерам должностных окладов, а предложить несколько вариантов размеров взносов и выплат, отражающих уровень доходов различных категорий работников.

В условиях нестабильной экономической ситуации предпочтение следует отдавать пенсионным схемам с фиксированными взносами. Однако это не означает, что совершенно исключаются из рассмотрения размеры пенсионных выплат. Просто в этом случае при заключении договора о дополнительном (негосударственном) пенсионном обеспечении можно оговорить нижнюю границу размеров пенсионных выплат, соответствующую ставке LIBOR (или иному пессимистическому прогнозу уровня доходности операций по размещению активов фонда).

Пенсионные схемы

В НПФ «Персональная пенсия» используются следующие пенсионные схемы.

СХЕМА №1. «С установленными размерами пенсионных взносов. Пенсионные выплаты производятся пожизненно».

СХЕМА №2. «С установленными размерами пенсионных взносов. Пенсионные выплаты производятся в течение определенного пенсионным договором ряда лет (от 3 до 15 лет)».

СХЕМА №3. «С установленными размерами пенсионных взносов, солидарная».

(используется только для вкладчиков-юридических лиц)

СХЕМА №4. «С установленными размерами пенсионных выплат».

Подробное описание пенсионных схем Вы можете увидеть в Пенсионных правилах НПФ «Персональная пенсия»

1.1. Схема № 1. С фиксированными взносами и именными пенсионными счетами.

1.1.1. Порядок внесения пенсионных взносов

Вкладчик вносит в Фонд пенсионные взносы в пользу Участника (Участников). Участник может выступать Вкладчиком в свою пользу. Размер, периодичность и продолжительность поступления взносов определяются Пенсионными Правилами и устанавливаются пенсионным договором. Фонд принимает в качестве пенсионных взносов исключительно денежные средства. Порядок и условия внесения пенсионных взносов в Фонд установлены Пенсионными Правилами.

1.1.2. Условия возникновения у Участника права требования по пенсионному договору

Порядок возникновения у Участника права требования по пенсионному договору устанавливается пенсионным договором.

1.1.3. Порядок получения негосударственных пенсий

Назначение, оформление и выплата пенсии осуществляются в соответствии с Пенсионными Правилами. Порядок выплат определяется при оформлении пенсии с учётом ограничений, установленных пенсионным договором, из числа следующих вариантов:

пожизненные выплаты пенсии;

пожизненные выплаты пенсии с правопреемством в течение установленного договором срока;

срочные выплаты:

выплата пенсии в течение выбранного срока (не менее пяти лет);

выплата пенсии до исчерпания средств на счёте (при расчетном сроке выплаты пенсии не менее пяти лет).

Основаниями для оформления и выплаты Фондом пенсии являются:

o наличие у Участника права требования по договору;

o заявление Участника;

o возникновение у Участника всех, требуемых по договору, пенсионных оснований.

Размер пенсии определяется на основании актуарных расчетов в соответствии с Пенсионными Правилами, исходя из величины пенсионной суммы, учтённой на именном пенсионном счёте Участника. Размер пенсии не может быть ниже минимального размера пенсии.

1.1.4. Определение размера обязательств Фонда

Обязательства Фонда в период накопления соответствуют сумме учтённой на пенсионном счёте. Обязательства Фонда в период выплат зависят от выбранного порядка выплат и рассчитываются по методике, приведенной в Пенсионных Правилах.

1.1.5. Порядок ведения пенсионных счетов

Пенсионная схема предусматривает именную форму ведения пенсионных счетов. Именной пенсионный счёт Участника открывается Фондом после поступления первого взноса по пенсионному договору на имя данного Участника. На именных пенсионных счетах Участников отражается современная стоимость пенсионных обязательств, ее изменения в результате внесения пенсионных взносов, начисления дохода, полученного от размещения пенсионных резервов, выплат пенсий или перевода пенсионной суммы на солидарный счёт пожизненных пенсий. Пенсионные взносы учитываются на именном пенсионном счёте после осуществления всех предусмотренных Правилами Фонда и пенсионным договором вычетов.

1.1.6. Правопреемство

Участник, после наступления права требования по пенсионному договору, вправе назначить правопреемника, в пользу которого Фонд будет выполнять свои обязательства в случае его смерти. При выборе Участником пожизненных выплат с правопреемством в течение установленного договором срока правопреемство на этапе выплат по истечении установленного договором срока не предусматривается. При выборе Участником пожизненных выплат правопреемство на этапе выплат не предусматривается.

1.2. Схема № 2. С фиксированными взносами и солидарными пенсионными счетами.

1.2.1. Порядок внесения пенсионных взносов

Вкладчик вносит в Фонд пенсионные взносы в пользу Участников. Размер, периодичность и продолжительность поступления взносов определяются Пенсионными Правилами и устанавливаются пенсионным договором. Фонд принимает в качестве пенсионных взносов исключительно денежные средства. Порядок и условия внесения пенсионных взносов в Фонд установлены Пенсионными Правилами.

1.2.2. Условия возникновения у Участника права требования по пенсионному договору

Порядок возникновения у Участника права требования по пенсионному договору устанавливается пенсионным договором.

1.2.3. Порядок получения негосударственных пенсий

Назначение, оформление и выплата пенсии осуществляются в соответствии Пенсионными Правилами. Порядок выплат определяется при оформлении пенсии с учётом ограничений, установленных пенсионным договором, из числа следующих вариантов:

пожизненные выплаты пенсии;

пожизненные выплаты пенсии с правопреемством в течение установленного договором срока;

срочные выплаты:

- выплата пенсии в течение выбранного срока (не менее пяти лет);

- выплата пенсии до исчерпания средств на счёте (при расчетном сроке выплаты пенсии не менее пяти лет).

Основаниями для оформления и выплаты Фондом пенсий являются:

наличие у Участника права требования по договору;

заявление Участника;

возникновение у Участника всех, требуемых по договору, пенсионных оснований.

Размер пенсии определяется на основании актуарных расчетов в соответствии с Пенсионными Правилами, исходя из величины пенсионной суммы, учтённой на именном пенсионном счёте Участника. Размер пенсии не может быть ниже минимального размера пенсии

1.2.4. Определение размера обязательств Фонда

Обязательства Фонда в период накопления соответствуют сумме учтённой на пенсионном счёте. Обязательства Фонда в период выплат зависят от выбранного порядка выплат и рассчитываются по методике, приведенной в Пенсионных Правилах.

1.2.5. Порядок ведения пенсионных счетов

Пенсионная схема предусматривает солидарную и именную форму ведения счетов. На солидарном пенсионном счёте Вкладчика отражаются оплаченная современная стоимость пенсионных обязательств, её изменения в результате внесения пенсионных взносов, начисления дохода, полученного от размещения пенсионных резервов, перевода сумм на именные пенсионные счета Участников или перевода сумм в пользу Участников на солидарный счёт пожизненных пенсий. Пенсионные взносы учитываются на солидарном пенсионном счёте после осуществления всех предусмотренных Правилами Фонда и пенсионным договором вычетов. Именной пенсионный счёт Участника открывается Фондом на основании распорядительного письма Вкладчика о переводе средств с солидарного пенсионного счёта Вкладчика на именные пенсионные счета Участников, при первом перечислении средств на имя данного Участника. Именной пенсионный счёт не открывается в случае распоряжения Вкладчика о переводе средств с солидарного пенсионного счёта Вкладчика в пользу Участника на солидарный счёт пожизненных пенсий. Размер сумм, переводимых с солидарного пенсионного счёта на именные пенсионные счета Участников или в пользу Участников на солидарный счёт пожизненных пенсий, определяются Вкладчиком. Фонд осуществляет перевод средств, перечисленным в распорядительном письме Вкладчика Участникам, на их именные пенсионные счета или в их пользу на солидарный счёт пожизненных пенсий, при условии, что общая сумма средств, требуемых для перевода, не превышает сумму средств, отражённых на солидарном пенсионном счёте Вкладчика. На именном пенсионном счёте Участника отражается современная стоимость пенсионных обязательств, её изменения в результате перечисления средств с солидарного пенсионного счёта, начисления дохода, полученного от размещения пенсионных резервов, выплат пенсий или перевода пенсионной суммы на солидарный счёт пожизненных пенсий.

1.2.6. Правопреемство

Участник, после наступления права требования по пенсионному договору, вправе назначить правопреемника, в пользу которого Фонд будет выполнять свои обязательства в случае его смерти. При выборе Участником пожизненных выплат с правопреемством в течение установленного договором срока на этапе выплат правопреемство по истечении установленного договором срока не предусматривается. При выборе Участником пожизненных выплат правопреемство на этапе выплат не предусматривается.

1.3. Схема № 3. С фиксированными взносами и совместным финансированием пенсии

1.3.1. Порядок внесения пенсионных взносов

Вкладчик - работодатель, вносит в Фонд пенсионные взносы в пользу Участников - работников Вкладчика, заключивших индивидуальные пенсионные договоры с Фондом. Размер, периодичность и продолжительность поступления взносов определяются Пенсионными Правилами и устанавливаются пенсионным договором между Фондом и Вкладчиком - работодателем. Участник - работник Вкладчика, заключивший индивидуальный пенсионный договор с Фондом, вносит пенсионные взносы в свою пользу. Размер, периодичность и продолжительность поступления взносов определяются Пенсионными Правилами и устанавливаются индивидуальным пенсионным договором. Фонд принимает в качестве пенсионных взносов исключительно денежные средства. Порядок и условия внесения пенсионных взносов в Фонд установлены Пенсионными Правилами.