Правовой режим нематериальных активов.

Объекты, относящиеся к нематериальным активам (НМА):

исключительные права;

деловая репутация организации (только положительная!).

НЕ включаются интеллектуальные и деловые качества персонала организации, его квалификация и способность к труду, поскольку они неотделимы от своих носителей и не могут быть использованы без них.

Условия принятия к учету объектов в качестве нематериальных активов так е же как у основных средств(длительное использование, приносят прибыль и тд)

Амортизация НМА. В соответствии с НК РФ амортизируемыми являются те НМА со сроком полезного использования свыше 12 месяцев, которые имеют первоначальную стоимость не менее 40 тыс. руб. (п. 1 ст. 256 НК РФ). НМА с первоначальной стоимостью менее этой суммы амортизации не подлежат.

Оборотные

1. В качестве материально-производственных запасов принимаются активы:

а) используемые в качестве сырья, материалов и т. п.;

б) предназначенные для продажи;

в) используемые для управленческих нужд организации.

Частью материально-производственных запасов являются:

1. Готовая продукция – это часть материально-производственных запасов организации, предназначенная для продажи, являющаяся конечным результатом производственного процесса, законченная обработкой (комплектацией), технические и качественные характеристики которой соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством.

2. Товары – это часть материально-производственных запасов организации, приобретенная или полученная от других юридических и физических лиц и предназначенная для продажи.

3. Специальный инструмент и специальные приспособления

4. Специальное оборудование

5. Специальная одежда

18. Правовой режим капиталов, фондов и резервов, образуемых в процессе предпринимательской деятельности.

Норамативная база:

Федеральный закон "О бухгалтерском учете" от 06.12.2011 N 402-ФЗ

Приказ Минфина России от 29.07.1998 N 34н "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (Капитал и резервы, прибыль)

Гражданский кодекс Российской Федерации от 30.11.1994 N 51-ФЗ

Федеральные законы: «Об обществах с ограниченной ответственностью», «Об акционерных обществах», «О государственных и муниципальных унитарных предприятиях» и т.д.

Имущество организации состоит из активов и пассивов.

Активы |

Пассивы |

Представлены в виде материальных и нематериальных средств |

Это источники образования имущества |

|

Капиталы, фонды и резервы — это и есть источники имущества (активов) организации. В состав пассивов входят собственные и заемные капиталы. Что выражает следующее уравнение: |

Активы = Собственный капитал + Финансовые обязательства |

|

Капитал организации— это часть финансовых ресурсов организации, направляемая в текущую, финансовую и инвестиционную деятельность в целях получения прибыли; источник формирования имущества организации.

По источнику образования капитал делится на:

Собственный - это уставный, резервный, добавочный, нераспределённая прибыль и иные резервы

Заемный— это все ресурсы, которые компания берет в долг. Например, банковский кредит, отсрочка платежа поставщику или авансы от клиентов.

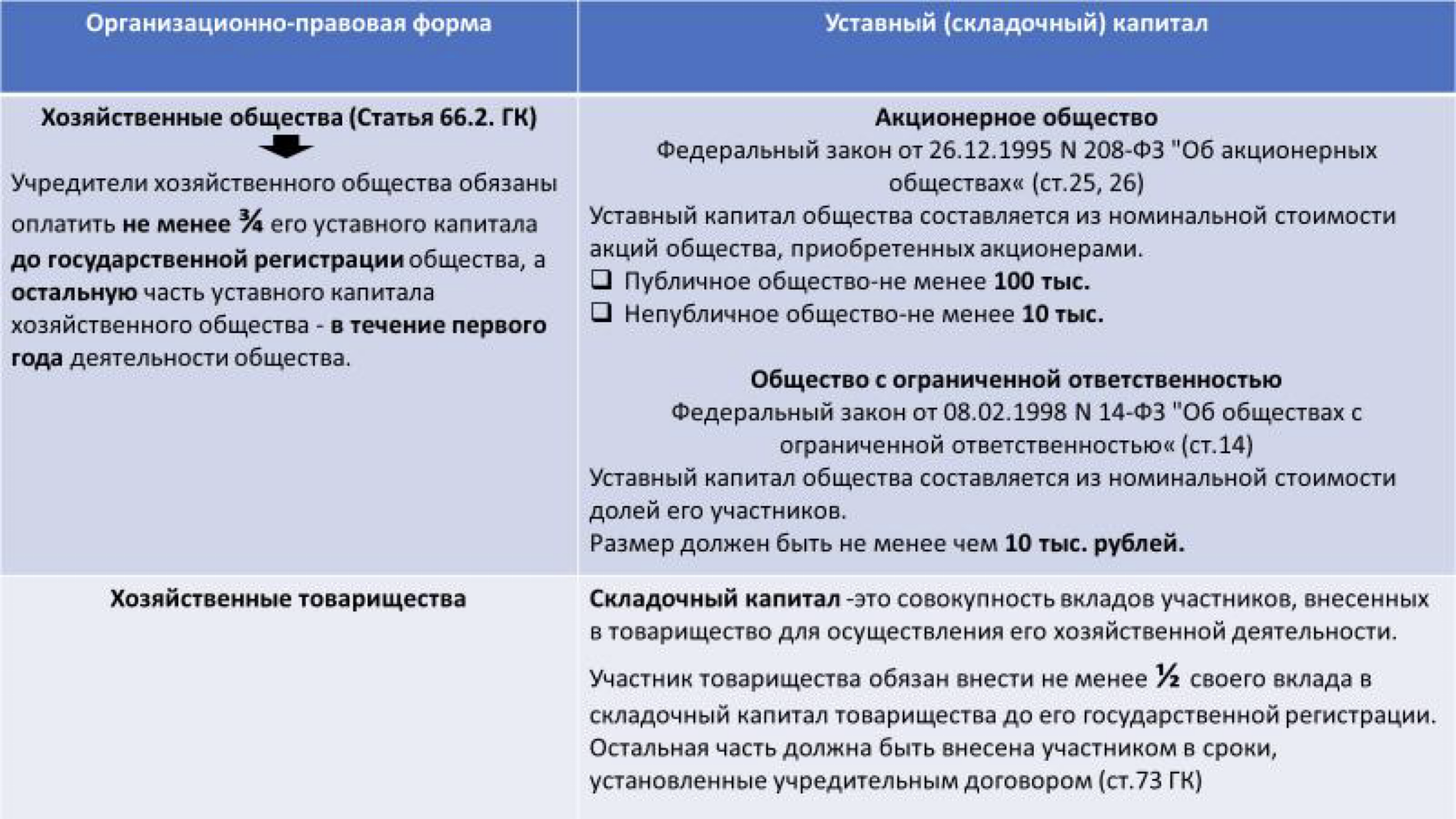

Уставный (складочный) капитал – зарегистрированная в

учредительных документах совокупность вкладов (долей, акций) учредителей (участников) организации по номинальной стоимости, т.е. общая стоимость имущества, вносимого всеми учредителями (акционерами) в качестве оплаты приобретаемого права участия в обществе.

на государственных предприятиях – это стоимость имущества, закрепленного государством за организацией на правах полного хозяйственного ведения;

в акционерных обществах – номинальная стоимость акций;

для обществ с ограниченной ответственностью – сумма долей собственников и т.д.

Минимум для ООО – 10 тыс. (для ХТ и партнерств не установлен минимум).

Стоимость уставного капитала должна быть < чистых активов. Все изменения в уставном капитале вносятся в бух.учет.

Выступает гарантией для кредиторов, стартовый капитал при создании. По нему определяют доли участников, является основой для расчета финансового резерва.

Складочный капитал – для хозяйственного товарищества.

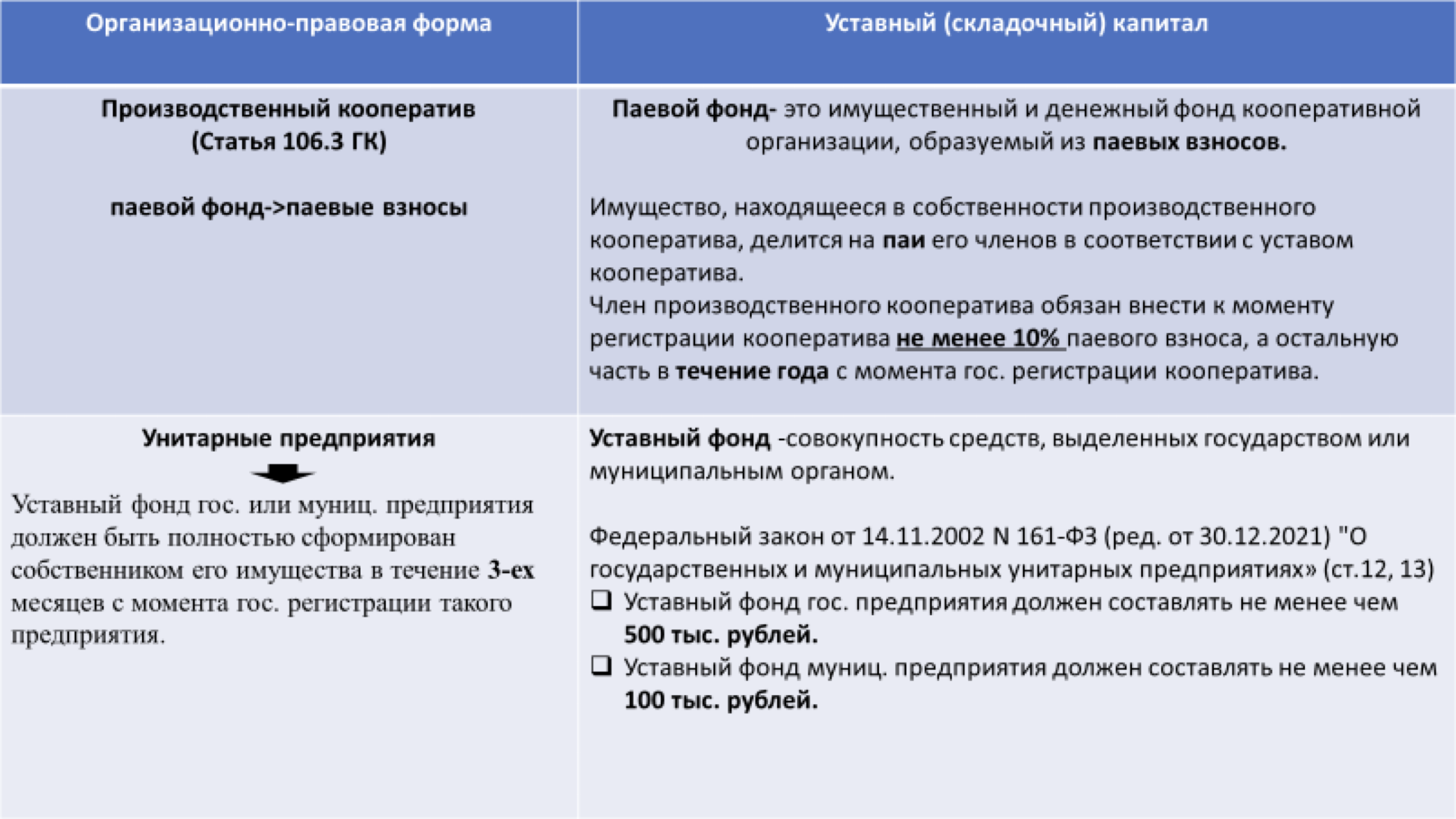

Паевой фонд– аналог уставного капитала для производственных кооперативов. Это объединение взносов (паев).

Создание фондов, резервов из чистой прибыли организации должно быть предусмотрено уставом ЮЛ. Они могут носить постоянный и временный характер.

Уставный фонд – для унитарных предприятий

Специализированный фонд акционирования работников общества

(выкупной фонд) формируется за счет отчислений от прибыли, остающейся в распоряжении АО, в размере, необходимом для накопления суммы, используемой впоследствии на погашение впущенных и размещенных облигаций. Возможны и другие фонды, например, фонд накопления (средства на развитие предприятия), фонд потребления (на социальную поддержку и материальное поощрение работников), амортизационный фонд (он накапливается в результате амортизации – переноса стоимости основных фондов на текущие издержки производства).

Продолжаем в табличках!!!💃💃🏻 (это танцуют Катя и Айна)

Добавочный капитал |

собственный источник активов компании, не связанный с вкладами учредителей и операционной деятельностью. Использование добавочного капитала допустимо только на определенные цели. Он занимает промежуточное положение между уставным капиталом и чистой прибылью. Источники добавочного капитала :

(п.68 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ) |

Резервный капитал |

собственный источник активов компании, предназначенный для покрытия возможных убытков.

Акционерные общества за счёт резервного капитала могут погашать выпущенные облигации и выкупать собственные акции Как формируем? Выделяемся часть чистой прибыли. Процедура:

|

Нераспределенная прибыль |

прибыль компании за отчетный год за вычетом налога на прибыль, дивидендов, штрафных санкций за нарушение налогового законодательства и прочих расходов за счет прибыли (п. 83 Положения по ведению бухгалтерского учета и бухгалтерской отчетности)

Нераспределенная прибыль отражается в балансе нарастающим итогом. Основными путями расходования нераспределенной прибыли считается ее направление: ●погашение убытков ●увеличение уставного капитала ●пополнение резервного капитала; ●выплата дивидендов и тд |

Резервы (резервный фонд) |

э

Виды резервов:

-это резервы, которые связаны с уценкой активов, то есть с уменьшением их стоимости (например, резерв по сомнительным долгам). К ним относятся:

- нацелены на распланирование крупных известных нам расходов заранее, распределить их равномерно во времени. К ним относятся:

|

Резерв сомнительных долгов |

Организация создает резервы сомнительных долгов в случае признания дебиторской задолженности сомнительной с отнесением сумм резервов на финансовые результаты организации. Сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями. |

статок

пошел на дивиденды и формирование

нераспределенной прибыли

статок

пошел на дивиденды и формирование

нераспределенной прибыли то

накопления предприятия, создаваемые

за счет себестоимости продукции,

работ, услуг, увеличения прочих расходов

организации либо нераспределенной

прибыли, используемые при наступлении

предполагаемых неблагоприятных

событий, с целью обеспечения устойчивости

предприятия и непрерывности деятельности.

то

накопления предприятия, создаваемые

за счет себестоимости продукции,

работ, услуг, увеличения прочих расходов

организации либо нераспределенной

прибыли, используемые при наступлении

предполагаемых неблагоприятных

событий, с целью обеспечения устойчивости

предприятия и непрерывности деятельности.

19. Правовое регулирование оценки имущества.

Оценочная деятельность – профессиональная деятельность субъектов оценочной деятельности, направленная на установление в отношении объектов оценки рыночной или иной стоимости.

Субъекты: ФЛ, являющиеся членами одной из СРО оценщиков и застраховавшие свою ответственность в соответствии с требованиями ФЗ «Об оценочной деятельности в РФ» (оценщики).

Объекты оценки: отдельные материальные объекты (вещи); совокупность вещей, составляющих имущество лица, в том числе имущество определенного вида (движимое или недвижимое, в том числе предприятия); право собственности и иные вещные права на имущество или отдельные вещи из состава имущества; права требования, обязательства (долги); работы, услуги, информация.

Основным нормативным актом, регулирующим оценку, является Федеральный закон от 29 июля 1998 г. No 135-ФЗ «Об оценочной деятельности». Требования к проведению оценки и осуществлению оценочной деятельности определяются также стандартами оценочной деятельности, которые подразделяются на федеральные стандарты оценки и стандарты и правила оценочной деятельности.

Федеральные стандарты оценки (ФСО) |

Международные стандарты оценки (МСО) |

разрабатываются национальным объединением СРО оценщиков и (или) СРО оценщиков и представляются на рассмотрение в совет по оценочной деятельности в сроки, предусмотренные программой разработки ФСО. |

разрабатываются и утверждаются международной неправительствен-ной организацией — Международным комитетом по стандартам оценки (МКСО) |

Стандарты и правила оценочной деятельности разрабатываются и утверждаются СРО оценщиков и не могут противоречить ФСО.