1.2. Інформаційне та програмне забезпечення дослідження системи оподаткування.

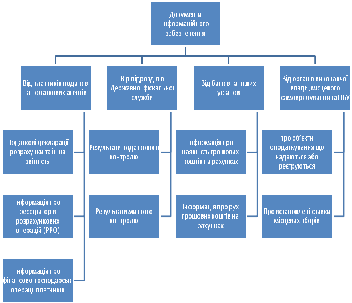

Податкова інформація — сукупність відомостей і даних, що створені або отримані суб'єктами інформаційних відносин у процесі поточної діяльності і необхідні для реалізації покладених на контролюючі органи завдань і функцій. Під системою інформаційного забезпечення розуміють процес безперервного цілеспрямованого отримання інформації, різних показників, без яких неможливо зробити аналіз податкової системи, розробити плани податкових платежів, податкового календаря та прийняти управлінське рішення, див «Рис 1.5.».

Операції господарської діяльності будь-якого підприємства знаходять своє відображення в бухгалтерському обліку та показниках фінансової звітності. Фінансова звідність підприємства використовується з метою надання широкому колу користувачів повної,правдивої та неупередженої інформації про фінансове становище та результати діяльності підприємства за звітний період, яка допомагає різноманітним користувачам з більшою обґрунтованістю приймати майбутні економічні рішення стосовно подальшої діяльності з відповідним підприємством

Рис.1.5. Документи інформаційного забезпечення.

Насамперед визначається коло користувачів інформації. їх можна поділити на дві групи: внутрішні та зовнішні. До внутрішніх користувачів належать:

• керівники підприємства;

• податкові менеджери;

• фінансові служби;

• працівники бухгалтерії;

• власники та співвласники підприємства.

До зовнішніх користувачів належать:

• ДФС;

• державний та акціонерно-комерційні банки;

• потенційні інвестори;

• кредитори;

• інші отримувачі податків, зборів та обов'язкових платежів.

Між внутрішніми та зовнішніми користувачами інформації є різниця як за її обсягом, так і за змістом. Так, зовнішніх користувачів цікавить інформація, яка характеризує тільки порядок сплати, розміри та методики розрахунку конкретних податків і повнота їх сплат. Як правило, ця інформація є в офіційній фінансовій звітності. Інформація для внутрішніх користувачів має бути найповнішою й об’єднувати як офіційну інформацію, так і ту, яка є комерційною таємницею. Отримання такої широкої за обсягом інформаційної бази пов’язане з тим, що з одного боку необхідно приймати відповідні рішення з різних питань проведення податкової політики, а з другого – потрібно мати досить об’єктивне уявлення про перспективу розвитку підприємства, напрями та стратегії в майбутньому.

Інформаційна база повинна відповідати певним вимогам:

1. Корисність. Ця вимога визначає, як отримана інформація впливає на прийняття відповідних рішень, наскільки вона є корисною для розробки та визначення податкової стратегії підприємства в цілому. Крім того, вона повинна використовуватись для розробки внутрішніх і поточних планів.

2. Обсяг інформації. Інформація повинна мати завершений характер, тобто в повному обсязі характеризувати різні аспекти діяльності підприємства. Показники, які отримує підприємство, мають задовольняти потреби проведення всебічного аналізу та планування показників.

3. Фактичність. Інформація повинна відображати реальний стан діяльності підприємства, характеризувати не тільки внутрішнє економічне середовище, а й зовнішнє, включаючи правові аспекти, законодавчу базу, різні екологічні чинники, які впливають або можуть вплинути на діяльність підприємства.

4. Динамізм. Інформація повинна відображати стан справ на конкретний час, причому це стосується як минулого, так і сучасного та майбутнього. При цьому треба враховувати характер інформаційних потоків і строки їх отримання. Одні відбивають стан за 1 день, 1 добу, 1 тиждень, 1 місяць, а інші за рік або кілька років. У цій вимозі важливе значення має оперативність отримання інформації: чим менше часу проходить від початку будь-якої події до періоду отримання інформації про неї податковим менеджером або керівництвом підприємства, тим ефективніше може бути прийняте рішення. Крім того, інформація повинна постійно оновлюватись і доповнюватись.

5. Ефективність. При підготовці та прийнятті рішення отримання інформації не повинне бути дорожчим, ніж користь від нього.

Інформаційна база податкового менеджменту складається з різних джерел отримання інформації, показників і елементів, які умовно можна поділити на групи.

1. Закони України, укази Президента України. До законодавчої та методологічної інформаційної бази належать усі закони, прийняті Верховною Радою України з питань оподаткування, постанови Верховної Ради України, укази Президента України, постанови Кабінету Міністрів України з питань оподаткування в межах їх повноважень. Негативною рисою цього елементу інформаційної бази є його постійна змінність. Практично щотижня Верховна Рада повертається до перегляду багатьох законів і вносить до них зміни або доповнення, що негативно впливає на розробку податкової політики підприємства. На жаль, короткостроковість чинності характерна й для деяких указів Президента України.

2. Підзаконні правові та юридичні документи. Головною метою їх є пояснення та методологічне забезпечення прийнятих і чинних законів. Здебільшого це постанови Кабінету Міністрів України, методологічні розробки з питань розрахунку конкретних податків, обов'язкових платежів і зборів. Цей елемент інформаційної бази також має недоліки. У деяких випадках методика розрахунку конкретних податків не відповідає змісту закону, має двояке тлумачення окремих його положень, а іноді і суперечить йому. Відсутність єдиної точки зору призводить до конфліктів між платниками податків і податковими органами, а в деяких випадках і звернення до арбітражного суду не має успіху. Щодо деяких законів, навпаки, відсутні пояснювальні юридичні документи, що також погіршує стан податкової системи. Наприклад, ще чітко не визначений термін "валовий дохід" для торговельних підприємств. Тому виникають труднощі при розрахунку податку на прибуток для цієї категорії підприємств та при введенні нових стандартів бухгалтерського обліку тощо.

3. Норми та нормативи. До них належать ставки податків, обмеження їх щодо окремих податків або, навпаки, пільги, які надаються. Визначення їх відноситься до компетенції:

• Верховної Ради України — визначення ставок оподаткування прибутку підприємств, прибуткового податку та ін.;

• Президента України. Вони мають тимчасовий характер до часу визнання або прийняття відповідного закону Верховною Радою України — наприклад, неоподатковуваний рівень доходів громадян України;

• уряду України — визначення ставок мита при переміщенні вантажів і товарів через кордон України;

• місцевих органів самоврядування. Перелік місцевих зборів, податків та обов'язкових відрахувань визначається Законом України "Про систему оподаткування".

Зовнішні користувачі інформаційного та програмного забезпечення – контролюючі органи. Інформаційно-аналітичне забезпечення діяльності ДФС – комплекс заходів зі збору, опрацювання та використання інформації, необхідної для виконання органами ДФС покладених на них функцій. Податкова інформація – це сукупність відомостей і даних, що створені або отримані суб’єктами інформаційних відносин у процесі поточної діяльності й необхідні для реалізації покладених на органи державної податкової служби завдань і функцій. Порядок подання податкової інформації органам Державної фіскальної служби визначається Кабінетом Міністрів України, Система податкової інформації, її джерела та режим визначаються Податковим кодексом України та іншими нормативно-правовими актами,

За режимом доступу інформація поділяється на відкриту інформація та інформацію з обмеженим доступом. Держава здійснює контроль за режимом доступу до інформації. Завдання контролю за режимом доступу до інформації полягає у забезпеченні додержання вимог законодавства про інформацію органами держаної фіскальної служби та недопущення необґрунтованого віднесення відомостей до категорії інформації з обмеженим доступом.

Інформацією з обмеженим доступом є: конфіденційна інформація, таємна інформація, службова інформація.

Обмеження доступу до податкової інформації здійснюється відповідно до ЗУ «Про доступ до публічної інформації» при дотриманні сукупності таких вимог:

Виключно в інтересах національної безпеки, територіальної цілісності або громадського порядку з метою запобігання заворушення чи злочинам, для охорони здоров’я населення, для захисту репутації та прав інших людей, для запобігання розголошенню інформації,одержаної конфіденційно, або для підтримання авторитету і неупередженості правосуддя;

Розголошення інформації може завдати істотної шкоди цим інтересам;

Шкода від оприлюднення такої інформації переважає суспільний інтерес в її отриманні.

Отже, врегульована система інформаційного забезпечення має важливий вплив на чітку і злагоджену роботу держави загалом та кожного платника окремо.

Критична оцінка наукових публікацій з проблематики оподаткування юридичних осіб.

Система оподаткування в Україні істотно впливає на формування дохідної частини бюджетів всіх рівнів, які утворюють державну скарбницю країни. Податкова система, що діє в нашій країні, не сприяє ефективному розвитку українського суспільства. У зв’язку з цим виникає гостра потреба у реформуванні системи оподатковування в Україні. Найважливіші проблеми оподаткування активно обговорюється протягом усіх років незалежності України. Багато теоретиків і практикантів вважають податкову систему України недосконалою, це зумовлено частими змінами нормативно-правової бази, громіздкістю організації системи оподаткування, незрозумілістю розрахунку окремих податків. Все це робить проблеми оподаткування України найбільш актуальними в даний час. Аналіз останніх досліджень і публікацій. В Україні дослідженням окремих питань оподатковування і найголовніших проблем реформування податкової системи займаються відомі українські економісти, а саме: Ревун В.І, Музиченко О,В., Мельник О.Я. О. О. Сунцова М. Д. Білик, І. А. Золотко , О. Д. Василик, Дикань, Т. С. Воішова, В. П. Вишневский, А. М. Соколовська,Г. М. Фадєєва Я. Дропа, І. Чабан та ін. Однак наявність великої кількості наукових праць так і не вирішило проблему. Податкова система України все ще далека від досконалої. Діюча на сьогодні податкова система є однією з найзаплутаніших в правовій системі. Наша країна має складне законодавство, велику кількість статей законодавства можна тлумачити неоднозначно, деякі законодавчі акти є недостатньо узгодженими та суперечливими. Як свідчить практика застосування податкового законодавства, зміни, що вносяться до законів України з питань оподаткування, сприяють появі нових проблем. Нище наведені наукові публікації, що мають на меті вирішення гострих проблем, що постали перед нашою країною

Наукові публікації з проблематики системи оподаткування.

В статті «Зарубіжний досвід створення ефективних податкових систем: особливості та напрямки використання в Україні»авторами якої є Н. В. Хром'як та В. М. Чубай з Національного університету "Львівська політехніка" проаналізовано закономірності функціонування та розвитку податкових систем у економічно розвинутих країнах світу, висвітлено їх недоліки та переваги, вплив на розвиток країни, діяльність суб’єктів господарювання та добробут громадян, а також наведено порівняльну характеристику податкової системи України з системами оподаткування провідних країн світу, запропоновано напрямки використання в Україні зарубіжного досвіду створення ефективних податкових систем.

На мою думку, представлені в статті шляхи вдосконалення нашої системи за рахунок досвіду інших держав не завжди є доречним. Хоча б взяти той факт, що представлені у переліку країни посідають провідне місце у світових рейтингах найрозвинутіших країн світу. Наша економіка не готова приймати такі зміни, адже вона досить молода.

В статті О.В. Шкарупи, А.В. Романченко «Аналіз проблем та напрямків удосконалення системи оподаткування в Україні» розглянуті недоліки системи оподаткування в Україні та шляхи їх вирішення. На основі прийняття Податкового кодексу розглядається реформування податкової системи України. Зазначається, що Податковий кодекс є умовою виконання завдань податкової реформи і кроком на шляху до створення більш досконалої системи оподаткування.

Парфенюк І.П. «Напрями вдосконалення системи оподаткування України в умовах інтеграції у європейський фінансовий простір» Львівський національний університет імені Івана Франка. В статті розкриті проблеми вдосконалення структури податкової системи, яка зазнала значних змін унаслідок падіння доходів у платників податків через загострення економічної кризи. В умовах глобалізації фінансових ринків, кризових явищ та зростаючої інфляції, Україна повинна орієнтуватися на сучасні тенденції та зміни, що відбуваються у європейському фінансовому просторі та тих адаптивних змінах, що відображаються у законодавстві розвинених країн. В умовах, коли інноваційна діяльність України спрямовується переважно на оновлення та поліпшення існуючих інновацій, що кардинальним чином не змінює технологічну структуру економіки, відбувається не що інше як, по суті, консервування застарілої технологічної структури, яку не можна вважати навіть задовільною. В таких умовах, одним із потужних важелів активізації діяльності інноваційних підприємств та виробництв вищих технологічних укладів є податкове стимулювання. До речі, податкова політика різних країн, як правило, розрахована на залучення приватного (недержавного) капіталу, в тому числі у розвиток науково-технологічної сфери. Системи оподаткування країн з розвинутою економікою побудовані таким чином, аби постійно заохочувати інвестиції, впроваджувати інновації, підприємницьку ініціативу, здійснення маркетингових заходів. З огляду на обмеженість державних ресурсів української економіки, сподіватися на збільшення бюджетного фінансування інноваційної сфери не можна. Саме тому, зусилля економічного апарату держави повинні направлятись на вирішення існуючих проблем зсередини.

Проблемам удосконалення чинної структури податкової системи України присвячено праці таких вчених, як Л. Я. Бабич, Г. Л. Пенякова, Т. О. Сидоренко, В. М. Федосов та низки інших.

Модернізація державної податкової служби України: сучасний стан і проблеми, Чикаренко А. А. Аналізується існуюча організаційна структура управління проектами модернізації податкового сектору в межах відповідної Програми модернізації; визначено її недоліки та проблеми. Стаття має практичну корисність для працівників органів ДФС. Атрибутами ефективної національної податкової політики слід вважати наявність стимулів щодо максимального повного розкриття підприємницького потенціалу вітчизняного бізнесу, скорочення розривів у рівнях конкурентоспроможності між українськими виробниками й підприємцями країн – економічних партнерів України, забезпечення сталого розвитку національної економіки України різного рівня. Актуальність теми дослідження зумовлена необхідністю суттєвого підвищення якості надання публічних послуг у сфері оподаткування. Сьогодні на шляху входження України до Європейського простору вкрай важливою стає проблема розвитку інституту державної служби, зокрема податкової. Реформування у напрямку, в якому діяльність податкових органів починає реалізовуватися як система надання якісних публічних послуг, передбачає значні зміни самої організації цієї діяльності, що стає можливим, зокрема на підставі впровадження проектного менеджменту в реалізацію релевантних програм і проектів.

В статті не розкрито що доцільним є спрямувати політику у сфері податків на “податкове розвантаження” економіки, яке можна забезпечити, поступово знижуючи податкові ставки та розширюючи бази їх оподаткування; спрощуючи системи оподаткування; поліпшуючи податкове адміністрування та забезпечуючи його прозорість. Такі кроки сприяли б насамперед зниженню податкового навантаження, прискоренню економічного розвитку, без якого не можливе реальне розширення податкової бази, поступовій детінізації економічного простору та зміцненню можливостей соціально-економічного розвитку держави. За умови реформування вітчизняної системи оподаткування шляхом зниження реального податкового навантаження і запобігання ухилення від сплати податків Україна матиме всі шанси стати серйозним суб’єктом податкової конкуренції у світовій спільноті.

Навчальний посібник «ПОДАТКОВИЙ МЕНЕДЖМЕНТ» Ю.Б. Іванов, А.І. Крисоватий, А.Я. Кізима, В. В. Карпова. У підручнику розкриваються теоретичні та методичні засади податкового менеджменту, особливості його практичної реалізації на рівні держави і підприємства. Визначено місце і роль податкового планування, регулювання, адміністрування податкового обліку і контролю в системі державного і корпоративного податкового менеджменту. Особлива увага приділяється організаційним основам здійснення податкового менеджменту.

Онисько С.М., Тофан І.М., Грицина О.В. Податкова система. Підручник .-Львів: «Магнолія 2006», 2013-351 с. У підручнику систематизовані теоретичні та методологічні основи функціонування податкової системи в Україні на базі Податкового кодексу України та змін і доповнень до нього станом на 01.07.2012 року. Розрахований на студентів економічних спеціальностей вищих навчальних закладів, працівників фінансових та податкових служб, управлінців та широке коло читачів, яких цікавить діюча система оподаткування в Україні. В підручнику досить чітко розкрито система оподаткування. Дана критична оцінка ПКУ із зазначенням всіх його сильних та слабких сторін. Розкривається сутність податкової системи в цілому. Наведені висновки є досить сучасними і актуальними в даний момент.

Тіньова міжнародна торгівля: макроекономічна теорія та фіскальні наслідки для України: монографія / [Вдовиченко А. М ., Зубрицький А. І ., Рубцов О. М ., Семир’янов Д . Я., Серебрянський Д. М .] ; за заг. ред. Д. М . Серебрянського. – К.: Алерта, 2014. – 202 с. Теорія і практика визначення оподатковуваного прибутку підприємств в Україні: обліковий аспект: монографія / [Павлова І. М., Серебрянський Д. М., Смірнова О. М., Стадник М. В., Тарангул Л. Л.]; за заг. ред. О. М. Смірнової. – К.: Алерта, 2014. – 500 с. Досліджено генезис підходів до ведення бухгалтерського обліку та складання фінансової звітності, у т. ч. сучасну проблематику організаційного та методологічного протистояння двох глобальних систем бухгалтерського обліку – Міжнародних стандартів фінансової звітності (МСФЗ) та Загальноприйнятих принципів бухгалтерського обліку (GAAP). Систематизовано та проаналізовано теоретичні та методичні основи складання фінансової звітності в Україні у розрізі діючих форм, а також проведено порівняльну характеристику вітчизняної та зарубіжної структури Балансу і Звіту про фінансові результати. Особливу увагу приділено податку на прибуток підприємств в Україні у частині облікового забезпечення, зокрема: змінам у податковій звітності, починаючи із 1997 р., нюансам звітного податкового періоду і сплати авансових внесків для різних категорій платників, аналізу структури та змісту чинної декларації з додатками у проекції на актуальні проблеми. Оцінено фіскальне значення податку та обґрунтовано доцільність концептуальних змін в алгоритмі визначення оподатковуваного прибутку підприємств в Україні. Автори досить чітко визначили теорію і практику оподаткованого прибутку в Україні. Дані практичні рекомендації матимуть успіх при застосуванні їх на практиці.

«Причини ухилення від сплати податків».Тодосейчук А.С., Шеканова К. А. Дослідженням проблеми уникнення сплати податків і перекладення податків займаються українські вчені І. Мельник, О. Сторожук, І. Коновалова, В. Вишневський, А. Веткін, М. Білик, І. Золотко та інші. В дослідженні йдеться про з’ясування причин ухилення від сплати податків. Серед основних чинників, котрі спонукають платників уникати сплати податків, виділяють: - погіршення фінансового становища бізнесу та населення - складність у розрахунках податкових сум; - особливості податкової системи та податкової політики, що проводиться в країні - нераціональна структура оподаткування (висока частка непрямих податків; - недосконалість юридичної техніки податкового законодавства – складність податкової системи. Вона обумовлює зниження ефективності податкового контролю та створює можливість уникнути сплати податків - рівень довіри платників до владних структур, котрі виконують функцію розподілу коштів, отриманих від податків; - брак досвіду боротьби с податковими правопорушеннями законодавства. - недостатня захищеність працівників органів контролю при виконанні ними службових обов’язків - недостатній розвиток міжнародної співпраці в справах боротьби з податковою злочинністю - негативне відношення до існуючої податкової системи – жорстка податкова система багато в чому не стимулює працю виробника, а, навпаки, підштовхує його до утаювання прибутків та несплати податків.

Не розкрито той факт, що різні види податків по-різному піддаються ухиленню залежно від способу нарахування податку, розміру податкових ставок, об’єкта оподаткування, а в іншій статті Золотко І. А. виділяє три групи залежності:- під час визначення суб’єкта оподаткування менший інтерес до ухиляння виникає у випадку, якщо платник податку і носій податкового тягаря цього податку не збігаються (приклад – непрямі податки); - при визначенні ставок оподаткування – тяжче ухилитьсь від податків, ставки по яких визначені у твердих сумах; серед відсоткових ставок лідером щодо ухилення є податки за диференційованими ставками за різними групами товарів чи платників;- при визначенні об’єкта оподаткування у кількісних показниках ухилитися від сплати податку важко; якщо об’єкт визначається у вартісному вимірі, то чим складніший механізм підрахунку, тим легше ухилитись від цього податку. Більше можливостей для ухилення від сплати мають непрямі податки (ПДВ, акцизний збір). Особливо це стосується ПДВ, оскільки його визначення здійснюється у відсотках до вартісного обсягу. Так, шляхом заниження обсягів реалізації чи завищення обсягів закупівлі суб’єкти господарювання намагаються зменшити розмір ПДВ, що необхідно сплатити.

Отже, багато науковців з часів визнання незалежності намагаються знайти відповіді на питання що постали перед нашою економікою в сфері системи оподаткування. Знайти важелі впливу, як на платників податків, так і на адміністративний сектор.