WinRAR archive_1 / Інд робота 1

.docВизначимо факторну та результативну ознаку. Так як прибуток залежить від капіталу, тобто капітал є причиною (чинником), а прибуток виражає наслідок, то можемо зробити висновок, що:

-

капітал — факторна ознака;

-

прибуток — результативна ознака;

А![]() наліз

закономірностей розподілу передбачає

оцінювання ступеня однорідності

сукупності. Критерієм однорідності

сукупності є квадратичний

коефіцієнт варіації:

наліз

закономірностей розподілу передбачає

оцінювання ступеня однорідності

сукупності. Критерієм однорідності

сукупності є квадратичний

коефіцієнт варіації:

Для зручності обчислення побудуємо таблицю (див. Таблиця 2).

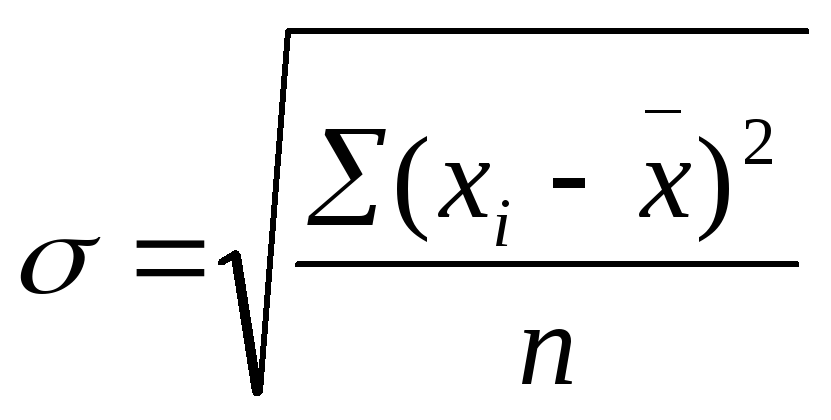

С початку

підрахуємо середнє квадратичне відхилення

для не згрупованих даних:

початку

підрахуємо середнє квадратичне відхилення

для не згрупованих даних:

Д![]() ля

цього треба знайти середнє значення

капіталу для всіх підприємств:

ля

цього треба знайти середнє значення

капіталу для всіх підприємств:

![]()

![]() =7120,572

млн.грн (при n=25)

=7120,572

млн.грн (при n=25)

Тобто, середній капітал, що мають підприємства рівний 7120,572 млн.грн.

![]() млн.грн

млн.грн

Отже, в середньому розмір капіталу кожного підприємства відрізняється від середнього рівня на ±19430,53164 млн.грн.

Тепер можна розрахувати коефіцієнт варіації:

![]()

|

Т |

||

|

№ |

капітал |

|

|

1 |

45,4 |

50058058,83 |

|

2 |

88,2 |

49454255,95 |

|

3 |

520 |

43567550,73 |

|

4 |

1023 |

37180384,3 |

|

5 |

12332 |

27158981,8 |

|

6 |

19420 |

151275929,1 |

|

7 |

5034 |

4353782,711 |

|

8 |

12 |

50531795,88 |

|

9 |

98 |

49316517,5 |

|

10 |

15410 |

68714616,57 |

|

11 |

98015 |

8261797041 |

|

12 |

224 |

47562705,35 |

|

13 |

5 |

50631364,89 |

|

14 |

12555 |

29533007,69 |

|

15 |

24,4 |

50355657,05 |

|

16 |

88,1 |

49455662,43 |

|

17 |

67,4 |

49747235,26 |

|

18 |

315 |

46315810,25 |

|

19 |

12167 |

25466435,56 |

|

20 |

42 |

50106181,56 |

|

21 |

11,4 |

50540326,53 |

|

22 |

115 |

49078039,05 |

|

23 |

157 |

48491335 |

|

24 |

68,4 |

49733129,92 |

|

25 |

177 |

48213192,12 |

|

Всього: |

178014,3 |

9438638997 |

Критерієм

однорідності сукупності вважається

квадратичний коефіцієнт варіації, що

становить

![]() =33%.

Враховуючи те, що в нас коефіцієнт

варіації вийшов більше 200%, ми можемо

зробити висновок, що маємо неоднорідну

сукупність, а капітал не є типовою

характеристикою. Тому, ми по-черзі

прибираємо одиниці сукупності поки не

отримаємо однорідну сукупність (див.

Таблицю 3).

=33%.

Враховуючи те, що в нас коефіцієнт

варіації вийшов більше 200%, ми можемо

зробити висновок, що маємо неоднорідну

сукупність, а капітал не є типовою

характеристикою. Тому, ми по-черзі

прибираємо одиниці сукупності поки не

отримаємо однорідну сукупність (див.

Таблицю 3).

|

Т |

||

|

№ |

Капітал |

|

|

1 |

45,4 |

971,1014063 |

|

2 |

88,2 |

135,4314063 |

|

3 |

98 |

459,5664063 |

|

4 |

88,1 |

133,1139063 |

|

5 |

67,4 |

83,95140625 |

|

6 |

42 |

1194,566406 |

|

7 |

115 |

1477,441406 |

|

8 |

68,4 |

66,62640625 |

|

Всього |

612,5 |

4521,79875 |

Тепер можемо перерахувати всі показники.

![]()

![]() =76,5625

млн.грн (при n=8)

=76,5625

млн.грн (при n=8)

Тобто, середній капітал, що мають підприємства рівний 76,5625 млн.грн.

![]() млн.грн.

млн.грн.

Отже, в середньому розмір капіталу кожного підприємства відрізняється від середнього рівня на ±23,7744578 млн.грн.

Тепер можна розрахувати коефіцієнт варіації:

![]()

Квадратичний коефіцієнт варіації вийшов менше 33%, а це означає, що сукупність підприємств за рівнем капіталу є однорідною, а середня є типовою ознакою для сукупності.

На підставі цих даних ми можемо побудувати структурну таблицю за факторною ознакою (капітал).(див. Таблицю 4)

Логічно проаналізувавши дані, ми бачимо що ,так як, ми маємо всього 8 одиниць сукупності, то в нас має бути не більше трьох інтервалів. Розрахуємо інтервал h:

![]() ,

де m—число груп;

,

де m—число груп;

![]()

|

Таблиця 4. Розподіл підприємств за капіталом |

|

|

Групи за капіталом |

Кількість підприємств в групі |

|

42—66,33 |

2 |

|

66,33—90,66 |

4 |

|

90,66—115 |

2 |

|

Разом |

8 |

На основі даних структурної таблиці 4 ми можемо побудувати гістограму, що буде нести ілюстративне навантаження.

Перетворимо структурну таблицю в аналітичну, розрахувавши середнє значення для результативної ознаки (прибуток).

|

Таблиця 5. Розподіл підприємств за капіталом та середнім прибутком |

||

|

Групи за капіталом |

Кількість підприємств |

Середній прибуток, млн.грн |

|

42—66,33 |

2 |

13 |

|

66,33—90,66 |

4 |

20,75 |

|

90,66—115 |

2 |

36,5 |

|

В цілому по сукупності |

8 |

22,75 |

Розрахуємо середній прибуток в цілому по сукупності.

![]()

![]()

млн.грн

Отже, в середньому, кожне підприємство отримує 22,75 млн.грн прибутку.

Перетворивши структурну таблицю на аналітичну, розрахувавши середнє значення для результативної ознаки ми бачимо пряму залежність: зі збільшенням рівня капіталу, прибуток підприємств теж зростає, але до певного рівня.

За даними аналітичної таблиці розрахуємо середнє значення капіталів підприємств. (див. Таблиця 6,7)

![]()

|

Таблиця 6. Розподіл підприємств за капіталом |

||

|

Групи за капіталом |

Кількість підприємств в групі |

Середина інтервалу |

|

42—66,33 |

2 |

54,165 |

|

66,33—90,66 |

4 |

78,495 |

|

90,66—115 |

2 |

102,83 |

Для подальших обчислень використаємо розрахункову таблицю (Таблиця 7).

|

Таблиця 7 |

|

|

Групи за капіталом |

|

|

42—66,33 |

108,33 |

|

66,33—90,66 |

313,98 |

|

90,66—115 |

205,66 |

|

Всього |

627,97 |

![]() млн.грн

млн.грн

Тобто, середній прибуток для підприємств, за даними аналітичної таблиці, дорівнює 78,5 млн.грн.

Т епер

за даними аналітичної таблиці розрахуємо

моду. Модою називають найбільш поширене

значення ознаки. Спочатку ми повинні

визначити модальний інтервал, що

характеризується найбільшою частотою.

Тому в нас модальним інтервалом є

інтервал (66,33 ; 90,66].

епер

за даними аналітичної таблиці розрахуємо

моду. Модою називають найбільш поширене

значення ознаки. Спочатку ми повинні

визначити модальний інтервал, що

характеризується найбільшою частотою.

Тому в нас модальним інтервалом є

інтервал (66,33 ; 90,66].

![]() млн.грн

млн.грн

Модальне значення капіталів підприємств становить 78,495 млн.грн.

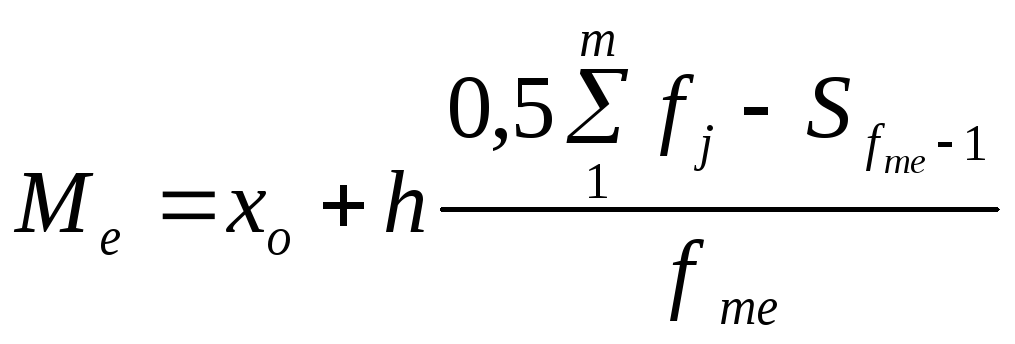

З а

даними аналітичної таблиці розрахуємо

медіану. Медіана є таким значенням

ознаки, яке припадає на середину

впорядкованого ряду і поділяє його

навпіл.

а

даними аналітичної таблиці розрахуємо

медіану. Медіана є таким значенням

ознаки, яке припадає на середину

впорядкованого ряду і поділяє його

навпіл.

Для обчислення медіани ми маємо визначити медіанний інтервал. Це такий інтервал, кумулятивна частота якого перевищує половину обсягу сукупності. У нас кумулятивна частота повинна перевищувати значення 8/2=4. Отже, медіанним інтервалом є інтервал (66,33 ; 90,66].

![]() млн.

грн.

млн.

грн.

Отже, медіана капіталів підприємств становить 78,495 млн.грн.

Ми

бачимо, що всі три характеристики центра

розподілу однакові :

![]() ,

тому ми можемо зробити висновок, що

маємо симетричний розподіл.

,

тому ми можемо зробити висновок, що

маємо симетричний розподіл.

Р![]() озрахуємо

абсолютні показники варіації.

озрахуємо

абсолютні показники варіації.

-

Розмах варіації, що характеризує діапазон варіації:

R=115 – 42=73 млн.грн

Отже, варіація капіталів підприємств є досить значною.

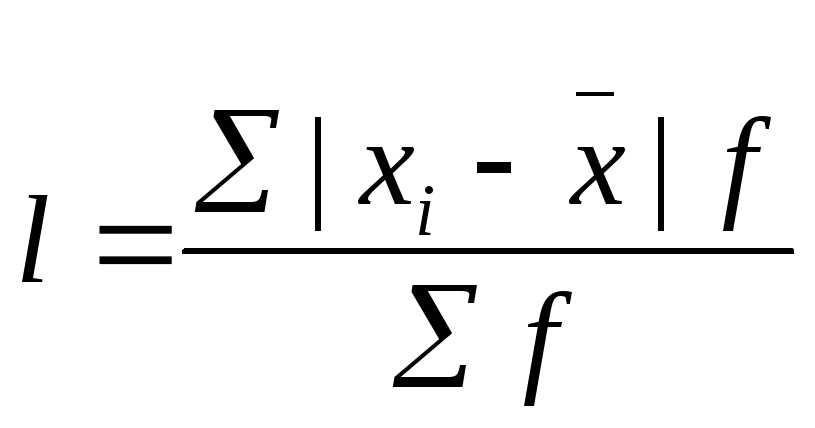

-

Середнє лінійне відхилення, що є мірою варіації.

Використаємо формулу для згрупованих даних:

![]()

![]()

|

x |

f |

|

|

|

|

42—66,33 |

2 |

54,165 |

24,331 |

48,662 |

|

66,33—90,66 |

4 |

78,495 |

0,001 |

0,004 |

|

90,66—115 |

2 |

102,83 |

24,334 |

48,668 |

|

Разом |

8 |

———— |

———— |

97,334 |

![]() млн.

грн.

млн.

грн.

В середньому капітали підприємств відхиляються від середнього капіталу підприємств на 12,17 млн.грн.

-

Середнє квадратичне відхилення:

![]()

![]()

![]()

|

x |

f |

|

|

|

|

42—66,33 |

2 |

54,165 |

591,997561 |

1183,995122 |

|

66,33—90,66 |

4 |

78,495 |

0,000001 |

0,000004 |

|

90,66—115 |

2 |

102,83 |

592,143556 |

1184,287112 |

|

Разом |

8 |

———— |

———— |

2368,282238 |

![]() =17,2

млн.грн

=17,2

млн.грн

В середньому капітали підприємств відхиляються від середнього капіталу підприємств на 17,2 млн.грн.

Розрахуємо відносні показники варіації:

-

Коефіцієнт осциляції:

![]()

![]() (73/78,496)*100%=92,998%

(73/78,496)*100%=92,998%

-

Лінійний коефіцієнт варіації:

![]()

![]() (12,17/78,496)*100%=15,50%

(12,17/78,496)*100%=15,50%

-

Квадратичний коефіцієнт варіації:

![]()

![]()

Рівень варіації капіталу підприємств є помірним, і ми бачимо, що він менше 33%, тобто сукупність є однорідною за капіталом і капітал підприємств є типовою ознакою для цієї сукупності.

За

правилом

![]() в

нормальному розподілі варіація

індивідуальних значень ознаки повинна

знаходитися у межах

в

нормальному розподілі варіація

індивідуальних значень ознаки повинна

знаходитися у межах

![]() ,

тобто в нашому випадку індивідуальні

значення ознаки повинні знаходитися в

межах [26,896;130,096].

,

тобто в нашому випадку індивідуальні

значення ознаки повинні знаходитися в

межах [26,896;130,096].

Варіація

обсягу статутного фонду підприємств

знаходиться в межах

![]() ,

тому розподіл є нормальним і середня

вбирає в себе 99,7 % значень варіюючої

ознаки.

,

тому розподіл є нормальним і середня

вбирає в себе 99,7 % значень варіюючої

ознаки.

ПРЕЗЕНТАЦІЯ ІНДИВІДУАЛЬНОЇ РОБОТИ №1

-

капітал — факторна ознака; прибуток — результативна ознака;

-

Кількість одиниць сукупності:

-

Початкова: 25;

-

Кінцева: 8;

-

Оцінка однорідності:

![]()

Коефіцієнт варіації вийшов більше 200%, ми можемо зробити висновок, що маємо неоднорідну сукупність. Тому, ми по-черзі прибираємо одиниці сукупності поки не отримаємо однорідну сукупність

![]()

Квадратичний коефіцієнт варіації вийшов менше 33%, а це означає, що сукупність підприємств за рівнем капіталу є однорідною.

-

Оцінка нормальності розподілу за результативною ознакою:

![]() млн.грн

млн.грн

![]() млн.

грн

млн.

грн

![]() млн.

грн

млн.

грн