51. Понятие «норма» оборотных средств и порядок определения общей нормы;

Норма — количество дней, в течение которых оборотные средства отвлечены в материальные запасы, начиная с оплаты счета за материалы и кончая моментом их передачи в производство.

Общая норма оборотных средств устанавливается путем деления совокупного норматива оборотных средств на однодневный выпуск товарной продукции по производственной себестоимости в квартале, по данным которого рассчитывалась норма.

52. Предназначение транспортного запаса оборотных средств.

Транспортный запас необходим в тех случаях, когда время движения груза в пути превышает время движения документов на его оплату. В частности, транспортный запас предусматривается в случае расчетов за материалы на условиях предварительной оплаты.

Транспортный запас в днях определяется как разность между числом дней пробега груза и числом дней движения и оплаты документов на этот груз.

53. Предназначение страхового запаса оборотных средств.

Страховой запас создается в качестве резерва, гарантирующего бесперебойный процесс производства в случае нарушения договорных условий поставок материалов (некомплектности полученной партии, нарушения сроков поставки, ненадлежащего качества полученных материалов).

Величина страхового запаса принимается, как правило, в пределах до 50% текущего складского запаса. Она может быть и более, если предприятие находится вдали от поставщиков и транспортных путей, если периодически потребляются уникальные, повышенного качества материалы.

54. Предназначение текущего запаса оборотных средств.

Текущий складской запас призван обеспечить бесперебойность процесса производства между поставками материалов, поэтому в промышленности он является основным. Величина складского запаса зависит от частоты и равномерности поставок, а также периодичности запуска сырья и материалов в производство.

55. Предназначение технологического запаса оборотных средств.

Технологический запас учитывается лишь по тем видам сырья и материалов, по которым в соответствии с технологией производства необходима предварительная подготовка производства (сушка, выдержка сырья, разогрев, отстой и другие подготовительные операции). Его величина рассчитывается по установленным технологическим нормам.

56. Порядок определения и сущность коэффициента нарастания затрат.

Коэффициент нарастания затрат определяется отношением средней себестоимости изделия в незавершенном производстве к общей сумме затрат на производство. Определяется коэффициент разными способами для производства с равномерным и неравномерным нарастанием затрат.

Коэффициент нарастания затрат характеризует степень готовности продукции и определяется отношением себестоимости незавершенного производства к себестоимости готовой продукции.

Нарастание затрат может быть равномерным и неравномерным (замедленным и ускоренным).

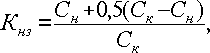

При равномерном нарастании затрат коэффициент нарастания затрат находят по формуле

где

Сн – стоимость сырья и материалов,

поступающих в процесс производства; Ск

– стоимость готовой продукции.

где

Сн – стоимость сырья и материалов,

поступающих в процесс производства; Ск

– стоимость готовой продукции.

При неравномерном нарастании затрат коэффициенты нарастания затрат вначале определяются в нескольких точках производственного процесса:

где

Кi – коэффициент нарастания затрат в

i-той точке; Сi – стоимость незавершенного

производства в i-той точке; Ск –

себестоимость готового продукта.

где

Кi – коэффициент нарастания затрат в

i-той точке; Сi – стоимость незавершенного

производства в i-той точке; Ск –

себестоимость готового продукта.

Общий для процесса коэффициент нарастания затрат рассчитывается как средняя величина:

![]() гдеКнз

– общий для процесса коэффициент

нарастания затрат; i – количество точек

расчета частных коэффициентов.

гдеКнз

– общий для процесса коэффициент

нарастания затрат; i – количество точек

расчета частных коэффициентов.