Учебно-методические указания и рекомендации по разработке темы «Планирование средств на заработную плату наемных работников»

Данная тема может быть названа и по-иному, в частности: «Механизм формирования средств на оплату труда на ... предприятии». Независимо от уточненного конкретного названия темы данной курсовой работы при ее раскрытии необходимо руководствоваться следующим.

С началом реформирования системы управления отечественной (еще советской) экономикой - с середины 60-х гг. 20-го века - принципиально менялась не только сущность заработной платы, но и подходы к формированию (планированию) и составу средств на нее на уровне предприятия. Соответственно им изменялся и используемый в этой сфере понятийный и терминологический аппарат - ФЗП (до 1965 г. полностью централизованно выделяемый предприятию) к ФОТ (суммарному фонду, объединяющему централизованно регулируемый ФЗП и децентрализованный ФМП). При этом в первом случае заработная плата - по своей сущности - рассматривалась как доля работника в национальном доходе, во втором - и как его доля в национальном доходе, и как его доля в доходе предприятия. Синонимом ФОТ (фонда оплаты по труду) был чисто статистический термин «ФЗП с выплатами из ФМП».

Со второй половины 80-х гг. (этап «перестройка»), когда советское государство передало предприятиям всю имеющуюся на их балансе государственную собственность в полное хозяйственное ведение (т.е. была ликвидирована система централизованного руководства предприятиями), заработная плата стала рассматриваться уже исключительно как доля работника в доходе предприятия, целиком и полностью зависящем от результатов его хозяйственной деятельности. Тогда-то и появилось понятие «средства, направленные предприятием на потребление работников и членов их семей».

Не вдаваясь подробно в вопросы оценки этих изменений, мы акцентируем здесь внимание на том, что процесс демократизации в решении вопросов оплаты труда начался и происходил еще при советской власти, задолго до начала перехода к рыночным отношениям. К сожалению, в сегодняшней экономической литературе, в том числе и в учебной, эта историческая правда зачастую искажается.

С началом гайдаровской реформы (1992 г.) средства, направляемые предприятиями на потребление, стали предметом налогового регулирования (налог на превышение регулируемого фонда потребления), в силу чего предприятия стали их минимизировать, «уводить в тень», что, в конечном итоге, привело не только к резкому падению реального содержания заработной платы, но и к тому, что, перестав выполнять свои основные функции, она перестала быть заработной платой по существу (т.е. как экономическая категория).

И хотя налог на фонд потребления в 1996 г. был отменен, и к настоящему времени российская экономика признана рыночной, подход к пониманию сущности заработной платы исключительно как доли работника в доходе предприятия (т.е. нерыночный подход) до сих пор сохраняется; на нем же базируется, к сожалению, и Трудовой кодекс РФ, введенный в действие с 1 февраля 2002 г. Рассмотрение заработной платы как цены труда9, размер которой в рыночной модели хозяйствования является предметом многоуровневого переговорного процесса, опирающегося на грамотно разработанную законодательную и нормативную базу (с учетом действия других элементов рыночного механизма и основ установления уровня заработной платы), еще далеко не на всех предприятиях берется за основу при формировании (планировании) средств на заработную плату.

Таким образом, на уровне предприятия средства на заработную плату должны:

- во-первых, формироваться и планироваться с учетом произошедших в стране изменений,

- во-вторых, названия этих средств (ФЗП, ФОТ, фонд потребления и т.п.) должны соответствовать реалиям сегодняшнего дня, в число которых входит понимание того, что на предприятии должна быть разработана политика заработной платы (как и политика доходов, и социальная политика), в рамках которой и должны быть оговорены все эти вопросы. Под этим углом зрения в курсовой работе необходимо проанализировать практику конкретного предприятия в области планирования средств на заработную плату наемных работников, а также предложения но ее совершенствованию.

К сказанному следует добавить, что в настоящее время термин «фонд заработной платы» официально используется Госкомстатом России для статистических целей. В учетных целях (бухгалтерский учет) используется термин «затраты (расходы) на оплату труда». Однако по своему составу средства на указанные цели не совпадают, что и должно быть учтено (оговорено) при написании курсовой работы по данной теме.

Кроме того, следует также учесть, что с введением Трудового кодекса Российской Федерации понятия «оплата труда» и «заработная плата» разделены (ст. 129), имеют самостоятельные определения и поэтому могут употребляться лишь в определенном контексте.

Тема «Планирование затрат на персонал на ... предприятии»

Введение.

1. Планирование затрат на персонал в системе внутрифирменного планирования и плана по персоналу:

1.1. Затраты на персонал: понятие, состав, необходимость и проблемы планирования и учета на российских предприятиях.

Методика и процесс планирования затрат предприятия на персонал: отечественная и зарубежная практика.

Организация работы (служба) по планированию затрат на персонал.

2. Анализ практики планирования затрат на персонал на ... предприятии:

Характеристика предприятия, анализ и оценка основных экономических показателей его деятельности.

Анализ практики предприятия по планированию затрат на персонал в свете политики управления персоналом.

Анализ организации на предприятии работы по планированию затрат на персонал.

Выводы по анализу.

3. Предложения по совершенствованию планирования затрат на персонал на ... предприятии и обоснование эффективности предложений.

Заключение.

Рекомендации по разработке вопросов темы

См. к данной теме форму №1 (рабочая сила) Госкомстата России «Сведения о составе затрат организации на рабочую силу за 200... год» и указания по ее заполнению.

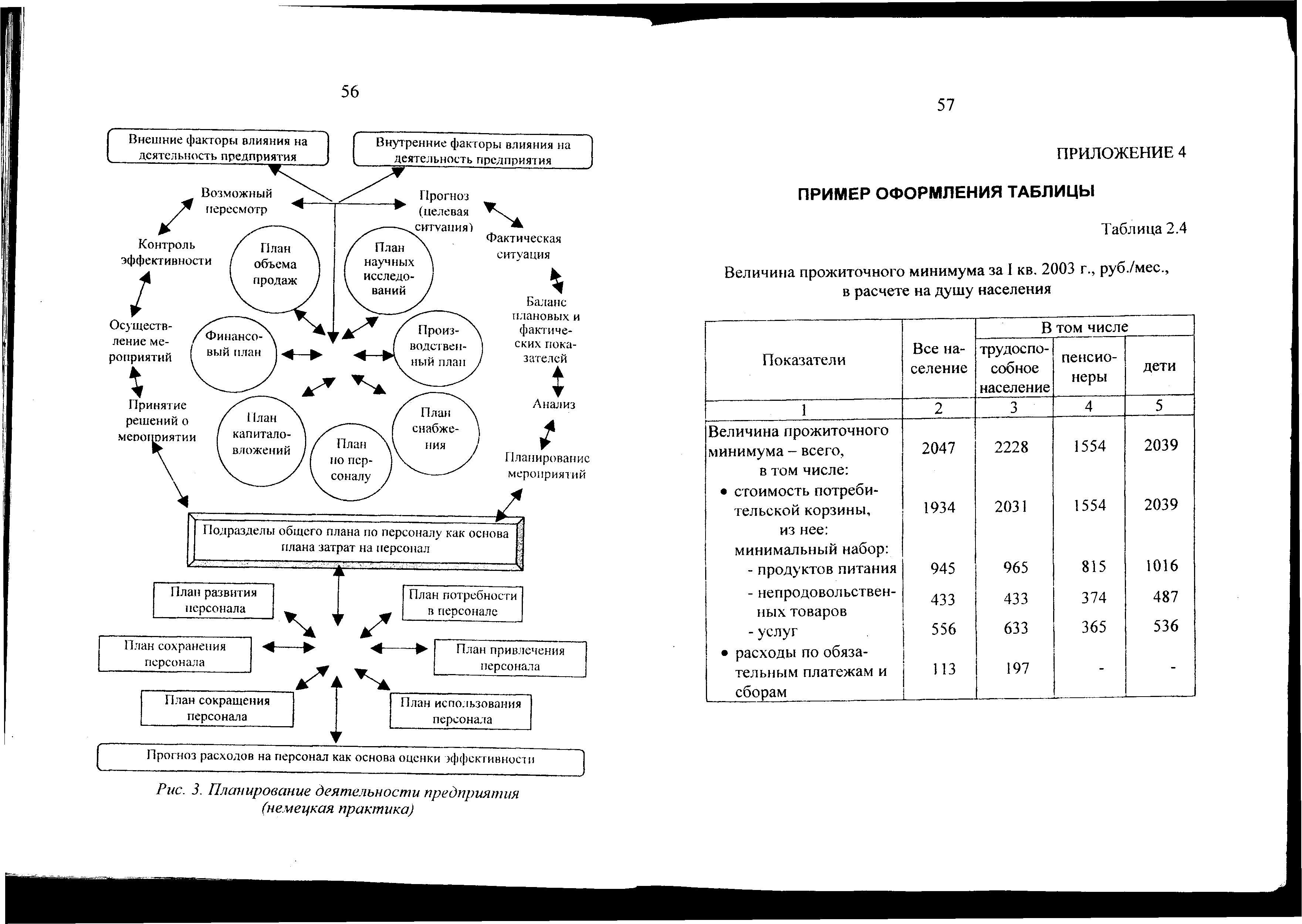

См. также в помощь при раскрытии темы рис. 3, иллюстрирующий схему формирования плана затрат на персонал на предприятиях Германии.

Рис. 3. Планирование деятельности предприятия (немецкая практика)

ПРИЛОЖЕНИЕ 4