Калькуляция себестоимости издания, расчет цены

|

Калькуляционная статья расходов |

Затраты на тираж, млн. руб. |

Затраты на один экземпляр, тыс. руб. |

Примечание |

|

1. Авторский гонорар за литературные произведения |

1,7 |

1077 |

Формула 2.1 |

|

2. Авторский гонорар за художественно-графические произведения |

0,85 |

538 |

Формула 2.2 |

|

3. Отчисления социальные цели |

0,87 |

550 |

Формула 2.3 |

|

4. Расходы на полиграфическое исполнение |

0,772 |

8000 |

Формула 2.4 |

|

5. Стоимость бумаги, картона, переплетных и иных материалов |

1,1 |

12,4 |

Всего табл. .2.1 |

|

6. Расходы по подготовке оригинал-макетов |

45,92 |

510,2 |

Всего табл. 2.4 |

|

7. Редакционно-производственные расходы |

415,44 |

4616 |

Всего табл. 2.5 |

|

8. Производственная себестоимость |

466,65 |

5185 |

Сумма п. 1-7 |

|

9. Общехозяйственные (общеиздательские) расходы |

92,272 |

1025,2 |

20% от п. 6 и 7 |

|

10. Прочие расходы |

7 |

77,8 |

1-2% от п.8 |

|

11. Общеиздательская себестоимость |

565,92 |

6288 |

Сумма п. 8-10 |

|

12. Расходы на реализацию |

11,3 |

125,6 |

2% от п.11 |

|

Полная себестоимость |

577,22 |

6413,6 |

Сумма п. 11-12 |

|

Плановая прибыль |

86,6 |

962 |

15% |

|

Цена без НДС |

652,3 |

7247,3 |

|

|

НДС |

115,4 |

1282,7 |

20% |

|

Отпускная цена с НДС |

767,7 |

8530 |

|

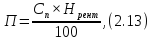

Планируемая прибыль вычисляется с помощью следующей формулы:

где

— полная себестоимость издания, тыс.

руб.;

— полная себестоимость издания, тыс.

руб.;

—норматив

рентабельности единицы продукции, %;

—норматив

рентабельности единицы продукции, %;

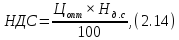

Для определения отпускной цены издания необходимо рассчитать налог на добавленную стоимость (НДС), который находится из соотношения:

где

— оптовая цена единицы продукции, руб.;

— оптовая цена единицы продукции, руб.;

—установленный

законодательством процент налога на

добавленную стоимость (

—установленный

законодательством процент налога на

добавленную стоимость ( =

20%).

=

20%).

Отпускная цена издания с НДС может быть и ниже при выпуске социально значимой продукции за счет покрытия расходов издательства из средств бюджета. В общем виде она определяется по следующей формуле:

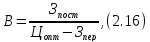

Расчет объема производства продукции, обеспечивающего безубыточность (критическая точка продаж), осуществляется по формуле:

где

— точка безубыточности, экз.;

— точка безубыточности, экз.;

—постоянные

затраты на весь выпуск продукции, руб.;

—постоянные

затраты на весь выпуск продукции, руб.;

—оптовая

цена единицы продукции, руб.;

—оптовая

цена единицы продукции, руб.;

—переменные

затраты на единицу продукции, руб.

—переменные

затраты на единицу продукции, руб.

Условно-постоянными называются расходы, общая сумма которых не зависит от тиража. В данном случае, к условно-постоянным затратам относятся расходы по подготовке оригиналов-макетов (5,9 млн. руб.), редакционно-производственные (415,44 млн. руб.) и общеиздательские расходы (92,272 млн. руб.). Общая сумма условно-постоянных затрат составляет 553,6 млн. руб.

Условно-переменными называются такие расходы, которые в общей сумме изменяются в зависимости от тиража прямо пропорционально, а размер их в себестоимости единицы продукции остается практически неизменным. К ним относятся (в данном случае) расходы на полиграфическое исполнение (1200 руб.) и бумагу (1800 руб.), в сумме — 4500 руб. на единицу продукции.

Следовательно, объем производства продукции, обеспечивающий безубыточность (критическая точка продаж):

Таким образом, отпускная (издательская) цена одного экземпляра продукции в планируемом году в среднем составит 67215 бел. руб., оптовая цена — 62424 бел. руб.