Анализ финансово-хозяйственной деятельности общества с ограниченной ответственностью «Амкарбытсервис»

1.1 Характеристика предприятия

Объектом дипломного исследования является общество с ограниченной ответственностью «Амкарбытсервис» (далее – Общество, предприятие).

ООО «Амкарбытсервис» работает с 2005 года и имеет несколько направлений деятельности:

установка и обслуживание телевизионных антенн;

организация общественного питания;

химчистка и стирка текстильных изделий.

Представим основные данные предприятия:

ИНН 5905232529

КПП 590501001

Адрес местонахождения: 614022, г. Пермь, ул. Стахановская, д. 4.

Дата регистрации – 14.01.2005 года.

У Общества налажена связь с контролирующими органами по телекоммуникационным каналам связи (Приложение Д). Учредителями Общества являются юридическое лицо и два физических лица. Руководитель Общества – генеральный директор Калин Сергей Николаевич. Данная информация отображена в выписки из ЕГРЮЛ, представленной в приложении А к настоящей дипломной работе, карточка предприятия показана в приложении Б. Система налогообложения – ЕНВД.

Общество является юридическим лицом по законодательству Российской Федерации, имеет права и исполняет обязанности, необходимые для осуществления любых видов деятельности, не запрещенных законодательством.

Основным учредительным документом Общества является Устав.

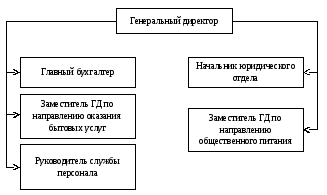

Органом управления и контроля ООО «Амкарбытсервис» выступает Генеральный директор (единоличный исполнительный орган).

Рисунок 1.1 Организационная структура Общества

На предприятии выбрана линейно-функциональная система управления, или как ее называют комбинированная система управления. Основным преимуществом структуры ограниченного функционализма является повышение компетентности управления наряду с сохранением единства распорядительства.

В руководстве структурных подразделений Общества узкие специалисты, которые подчиняются генеральному директору. Преимущество данной организационной структуры, несомненно, заключается в том, что генеральный директор фактически доверяет управление узкими участками деятельности, например, финансы, юридическое сопровождение хозяйственной деятельности и иные вопросы профессионалам. Сам же осуществляет общее руководство.

1.2 Анализ состава и структуры имущества и источников его формирования на предприятии

На первом этапе проведения анализа финансово-хозяйственной деятельности Общества представим анализ бухгалтерского баланса за 2011 – 2013 годы, для анализа используем приложение В.

Таблица 1 – Анализ бухгалтерского баланса Общества за 2011 – 2013 гг., тыс. руб.

|

Наименование статей бухгалтерского баланса |

Данные на |

Совокупный эффект 2012 года к 2011 году |

Совокупный эффект 2013 года к 2012 году | ||||

|

31.12. 2011 |

31.12. 2012 |

31.12. 2013 |

сумма, тыс. руб. |

темп прироста, % |

сумма, тыс. руб. |

темп прироста, % | |

|

Внеоборотные активы |

11 097 |

12 098 |

11 244 |

1 001 |

9,0 |

-854 |

-7,1 |

|

основные средства |

11 097 |

11 798 |

11 244 |

701 |

6,3 |

-554 |

-4,7 |

|

финансовые вложения |

0 |

300 |

0 |

300 |

0,0 |

-300 |

-100,0 |

|

Оборотные активы |

13 760 |

8 568 |

8 580 |

-5 192 |

-37,7 |

12 |

0,1 |

|

запасы |

3 113 |

2 142 |

2 385 |

-971 |

-31,2 |

243 |

11,3 |

|

дебиторская задолженность |

9 741 |

6 355 |

5 714 |

-3 386 |

-34,8 |

-641 |

-10,1 |

|

финансовые вложения |

650 |

0 |

0 |

-650 |

-100,0 |

0 |

0,0 |

|

денежные средства |

187 |

71 |

481 |

-116 |

-62,0 |

410 |

577,5 |

|

прочие оборотные активы |

69 |

0 |

0 |

-69 |

-100,0 |

0 |

0,0 |

|

Актив баланса |

24 857 |

20 666 |

19 824 |

-4 191 |

-16,9 |

-842 |

-4,1 |

|

Капиталы и резервы |

19 845 |

18 223 |

17 208 |

-1 622 |

-8,2 |

-1 015 |

-5,6 |

|

уставный капитал |

2 043 |

2 043 |

2 043 |

0 |

0,0 |

0 |

0,0 |

|

нераспределенная прибыль |

17 802 |

16 180 |

15 165 |

-1 622 |

-9,1 |

-1 015 |

-6,3 |

|

Краткосрочные обязательства |

5 012 |

2 443 |

2 616 |

-2 569 |

-51,3 |

173 |

7,1 |

|

заемные средства |

3 686 |

1 500 |

1 600 |

-2 186 |

-59,3 |

100 |

6,7 |

|

кредиторская задолженность |

730 |

943 |

1 016 |

213 |

29,2 |

73 |

7,7 |

|

прочие обязательства |

596 |

0 |

0 |

-596 |

-100,0 |

0 |

0,0 |

|

Пассив баланса |

24 857 |

20 666 |

19 824 |

-4 191 |

-16,9 |

-842 |

-4,1 |

Таблица 2 – Структурный анализ бухгалтерского баланса Общества за 2011 – 2013 гг.

|

Наименование статей бухгалтерского баланса |

Данные на 31.12.2011 года |

Данные на 31.12.2012 года |

Данные на 31.12.2013 года | |||

|

сумма, тыс. руб. |

уд.вес, % |

сумма, тыс. руб. |

уд.вес, % |

сумма, тыс. руб. |

уд.вес, % | |

|

Внеоборотные активы |

11 097 |

44,6 |

12 098 |

58,5 |

11 244 |

56,7 |

|

основные средства |

11 097 |

100,0 |

11 798 |

97,5 |

11 244 |

100,0 |

|

финансовые вложения |

0 |

0,0 |

300 |

2,5 |

0 |

0,0 |

|

Оборотные активы |

13 760 |

55,4 |

8 568 |

41,5 |

8 580 |

43,3 |

|

Продолжение таблицы 2 | ||||||

|

запасы |

3 113 |

22,6 |

2 142 |

25,0 |

2 385 |

27,8 |

|

дебиторская задолженность |

9 741 |

70,8 |

6 355 |

74,2 |

5 714 |

66,6 |

|

финансовые вложения |

650 |

4,7 |

0 |

0,0 |

0 |

0,0 |

|

денежные средства и денежные эквиваленты |

187 |

1,4 |

71 |

0,8 |

481 |

5,6 |

|

прочие оборотные активы |

69 |

0,5 |

0 |

0,0 |

0 |

0,0 |

|

Актив баланса |

24 857 |

100,0 |

20 666 |

100,0 |

19 824 |

100,0 |

|

Капиталы и резервы |

19 845 |

79,8 |

18 223 |

88,2 |

17 208 |

86,8 |

|

уставный капитал |

2 043 |

10,3 |

2 043 |

11,2 |

2 043 |

11,9 |

|

нераспределенная прибыль |

17 802 |

89,7 |

16 180 |

88,8 |

15 165 |

88,1 |

|

Краткосрочные обязательства |

5 012 |

20,2 |

2 443 |

11,8 |

2 616 |

13,2 |

|

заемные средства |

3 686 |

73,5 |

1 500 |

61,4 |

1 600 |

61,2 |

|

кредиторская задолженность |

730 |

14,6 |

943 |

38,6 |

1 016 |

38,8 |

|

прочие обязательства |

596 |

11,9 |

0 |

0,0 |

0 |

0,0 |

|

Пассив баланса |

24 857 |

100,0 |

20 666 |

100,0 |

19 824 |

100,0 |

Подвергнем анализу показатели, представленные в таблицах 1, 2 и сделаем соответствующие выводы. В 2011 году удельный вес внеоборотных активов составляет 44,6% от суммы активов баланса, в 2012 году – 58,5%, в 2013 году – 56,7%. На протяжении всего периода исследования структура внеоборотных активов остается практически неизменной, а именно либо полностью, либо большая их часть состоит из показателя основных средств. Исключением является 2012 год, когда в состав внеоборотных активов добавился показатель финансовых вложений в размере 300 тыс. руб. - это 2,5% от суммы всех оборотных активов в совокупности. Здесь включена задолженность по выданному займу на срок более 12 месяцев после отчетной даты, т.е. после 31.12.2012 года. Заемщик – юридическое лицо.

Разберем динамику показателя остаточной стоимости объектов основных средств. В 2012 году Общество производило инвестиционные вложения в приобретение новых объектов основных средств для направления деятельности – общественное питание. Благодаря чему наблюдается незначительный прирост остаточной стоимости объектов основных средств, а именно 1 001 тыс. руб. (+9%) по сравнению с аналогичным показателем 2011 года, который составил 11 097 тыс. руб. В 2013 году приобретения новых объектов основных средств не было, а за счет суммы накопленной амортизации остаточная стоимость объектов основных средств снизилась на 854 тыс. руб. (-7,1%) и, таким образом, стоимость объектов основных средств по состоянию на 31.12.2013 года составила 11 244 тыс. руб.

Наибольший удельный вес оборотных активов в течение всего периода исследования имеет показатель дебиторской задолженности. Сумма дебиторской задолженности имеет отрицательную динамику на протяжении периода исследования, что является положительным моментом. Так показатель дебиторской задолженности по состоянию на 31.12.2011 года составляет 9 741 тыс. руб. (70,8%). В 2012 года Обществом была проведена работа по снижению уровня дебиторской задолженности - и, как результат, - ее размер уменьшился до 6 355 тыс. руб. (74,2%). Темп снижения уровня дебиторской задолженности в 2012 году по сравнению с 2011 годом составляет 34,8%. В 2013 году продолжается работа, направленная на снижение уровня дебиторской задолженности, сумма которой по состоянию на 31.12.2013 года составила 5 714 тыс. руб. (66,6%), что ниже аналогичного показателя 2012 года на 641 тыс. руб. (-10,1%). На падение уровня дебиторской задолженности повлияло и изменение норм действующего законодательства. А именно компании обязаны производить оценку дебиторской задолженности и формировать сумму резерва по сомнительной дебиторской задолженности. В отчетности же показатель дебиторской задолженности по состоянию на отчетную дату складывается с учетом суммы сформированного резерва.

Кроме того, большую долю оборотных активов составляет показатель запасов. Данное значение сформировано из стоимости материалов, товаров и иных ТМЦ (например, строительные материалы, приобретенные для ремонтных работ, но не использованные на конец периода (года)).

Отметим немалое снижение показателя заемных средств, что в итоге окажет положительное влияние на значение показателя зависимости Общества. Сумма кредитных средств сокращается следующим образом. На 31.12.2011 года размер краткосрочных кредитов был равен 3 686 тыс. руб., что составляет 73,5% от величины краткосрочных заемных средств. В 2012 году размер заемных средств снизился на 59,3% - а именно 1 500 тыс. руб., т.е. 61,4% от совокупного объема заемных средств. В 2013 году значение рассматриваемого показателя изменилось незначительно. Прирост составил 100 тыс. руб.

Отрицательным моментом является увеличение кредиторской задолженности при одновременном снижении остатка денежных средств и уменьшении уровня дебиторской задолженности. Кредиторская задолженность по состоянию на 31.12.2011 года составляет 730 тыс. руб. (14,6%). В 2012 году произошло увеличение кредиторской задолженности на 213 тыс. руб. (29,2%), таким образом, её размер на 31.12.2012 года был равен 943 тыс. руб. В 2013 году прирост кредиторской задолженности составил 73 тыс. руб. (+7,7%).

Подведем краткие итоги. Значительных изменений в структуре бухгалтерского баланса за период исследования не наблюдается. Замечено отсутствие вложений Общества в развитие технической базы предприятия в 2013 году, однако это связано с серьезными капиталовложениями, совершенными в конце 2012 года. Отметим снижение уровня дебиторской задолженности за счет формирования резерва по сомнительной дебиторской задолженности, а также работе Общества, направленной на уменьшение дебиторской задолженности. Отрицательный момент - увеличение уровня кредиторской задолженности при одновременном снижение уровня дебиторской задолженности и остатка денежных средств. Кроме того, негативный момент - снижение уровня нераспределенной прибили по причине получения отрицательного финансового результата.