7. Анализ рентабельности

Абсолютная величина прибыли не может характеризовать достаточно полно эффективность работы предприятия. Как правило размер прибыли соизмеряется с масштабом производства, с общей суммой затраченных и использованных ресурсов. Т.е. рассчитываются показатели рентабельности и коэффициенты прибыльности (доходности), которые являются важнейшими для оценки рыночной активности фирмы, эффективности использования экономического потенциала и финансовых ресурсов предприятия.

Первая группа показателей

При внутрифирменном анализе рассчитывается уровень рентабельности по отношению к себестоимости, которых характеризует эффективность затраченных предприятием средств на производство продукции.

А) Рентабельность затрат отдельного вида продукции:

![]()

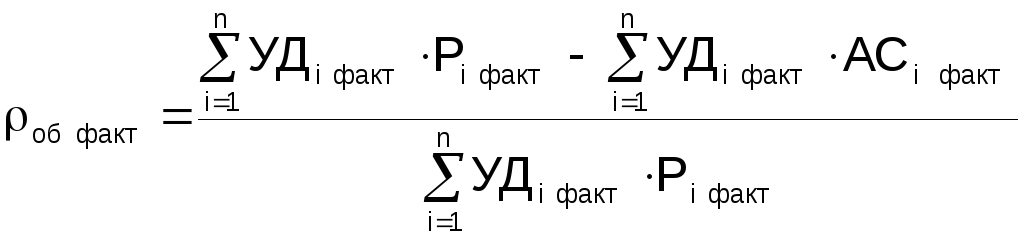

Факторная модель:

![]()

Расстановка значимости факторов модели зависит от типа рыночной структуры, на котором функционирует предприятие.

Факторы влияния:

1. Изменение среднереализационной цены изделия;

2. Изменение себестоимости единицы продукции.

Введем обозначения:

![]() - рентабельность

при базовых показателях;

- рентабельность

при базовых показателях;

![]() - рентабельность

при фактических показателях;

- рентабельность

при фактических показателях;

1) Определим влияние на прирост рентабельности изменение среднереализационной цены изделия:

![]()

![]()

2) Определим влияние на прирост рентабельности изменение себестоимости единицы продукции:

![]()

Необходимо также более детально изучить:

причины изменения среднереализационных цен;

за счет каких факторов произошло изменение себестоимости единицы продукции.

В этом случае рентабельность отдельных видов изделий совпадает с рентабельностью единицы изделия, поскольку не зависит от объема их выпуска.

Б) Рентабельность произведенной (товарной) продукции (работ, услуг) определяется:

![]()

Рентабельность произведенной продукции характеризует эффективность затрат на производство, используется при планировании прибыли на предприятии, при пересмотре цен на продукцию предприятия и характеризует потенциальную доходность.

![]()

Факторная модель:

Факторы влияния:

1. Изменение структуры товарной продукции;

2. Изменение средних цен реализации;

3. Изменение себестоимости единицы продукции.

Модель смешанного типа, решаем методом цепных подстановок.

Введем обозначения:

- базовая рентабельность товарной продукции

- фактическая рентабельность тов. продукции.

1) Определим влияние на прирост рентабельности товарной продукции изменение ее структуры:

![]()

2) Определим влияние на прирост рентабельности товарной продукции изменение средних цен реализации:

![]()

3) Определим влияние на прирост рентабельности товарной продукции изменение себестоимости единицы продукции:

![]()

Проверка:

![]()

Вторая группа показателей

В рыночной экономике наибольшее распространение получили показатели рентабельности, характеризующие ресурсный подход к оценке экономической эффективности деятельности предприятия, т.е. такие, которые содержат в себе больше информации для оперативного управления и сравнительной оценки; доступны для внешнего пользователя.

А) Рентабельность оборота по основной продукции (коэффициент прибыльности) – показывает сколько прибыли получает предприятие с 1 рубля реализованной продукции.

![]()

Факторная модель:

Факторы, влияющие на изменение рентабельности оборота:

1. Изменение структуры реализуемой продукции;

2. Изменение средних цен реализации;

3. Изменение себестоимости единицы продукции.

Модель смешанного типа, решаем методом цепных подстановок.

Введем обозначения:

- базовая рентабельность оборота

- фактическая рентабельность оборота

1) Определим влияние на прирост рентабельности оборота изменение ее структуры:

![]()

2) Определим влияние на прирост рентабельности оборота изменение средних цен реализации:

![]()

3) Определим влияние на прирост рентабельности оборота изменение себестоимости единицы продукции:

![]()

Проверка:

![]()

Б) Рентабельность продаж по всей деятельности предприятия (основной, внереализационной и другой) – определяется как отношение балансовой прибыли к объему реализации по всем видам деятельности предприятия:

![]() (100%)

(100%)

В) Рентабельность реализации – определяется как отношение чистой прибыли предприятия к прибыли к объему реализации по всем видам деятельности предприятия:

![]() (100%)

(100%)

Третья группа показателей

Рентабельность капитала или рентабельность общехозяйственной деятельности или рентабельность производственного капитала.

В состав производственного капитала включают:

Основные средства

стоимость

Основные средства

стоимость

НМА основного производственного капитала, Sос.

Производственные

запасы стоимость

Производственные

запасы стоимость

НЗП оборотного производственного капитала,Sоб.

![]()

где kе – капиталоемкость основных средств; kз – коэффициент загрузки оборотных средств

Факторная модель:

![]()

Факторы, влияющие на изменение рентабельности общехозяйственной деятельности:

1. Изменение капиталоемкости основного производственного капитала;

2. Изменение коэффициента загрузки оборотного производственного капитала;

3. Изменение рентабельности оборота.

Модель смешанного типа, анализ проведем методом цепных подстановок

Введем обозначения:

![]() -

-

базовая рентабельность общехозяйственной деятельности

![]() -

-

фактическая рентабельность общехозяйственной деятельности

1) Определим влияние на прирост рентабельности общехозяйственной деятельности изменение капиталоемкости основных средств:

![]()

![]()

2) Определим влияние на прирост рентабельности общехозяйственной деятельности изменение коэффициента загрузки оборотных средств:

![]()

![]()

3) Определим влияние на прирост рентабельности общехозяйственной деятельности изменение рентабельности оборота:

![]()

Проверка:

![]()

|

ПРИМЕР: |

Таблица 5. | ||||

|

Показатели |

Предшествующий год (базовый) |

Отчетный год |

Абсолютное отклонение |

| |

|

1.Прибыль,тыс. руб. 2. SОС, тыс. руб. 3. SОБ, тыс. руб. 4. Vреал, тыс.руб. |

19140 36200 12634 44620 |

19957 37400 13988 45330 |

+817 +1200 +1354 +714 |

| |

|

5. об [Пр / Vреал], % 6. kе [SОС / Vреал], руб/руб 7. kз [SОБ / Vреал], руб/руб 8. ОХД, % |

42,89 0,811 0,283 39,2 |

44,0 0,825 0,309 38,8 |

+1,11 +0,14 +0,026 – 0,4 |

| |

Факторная модель:

![]()

1) Определим влияние на прирост рентабельности общехозяйственной деятельности изменение капиталоемкости основных средств:

Рост капиталоемкости основных средств на 1,4 копейки с рубля привел к снижению рентабельности общехозяйственной деятельности на 0,49%.

2) Определим влияние на прирост рентабельности общехозяйственной деятельности изменение коэффициента загрузки оборотных средств:

Рост коэффициента загрузки оборотных средств на 2,6 копеек с рубля привел к снижению рентабельности общехозяйственной деятельности на 0,89%.

3) Определим влияние на прирост рентабельности общехозяйственной деятельности изменение рентабельности оборота:

![]()

Увеличение рентабельности оборота на 1,11% привело к росту рентабельности общехозяйственной деятельности на 0,98%.

Проверка:

![]()

– 0,49 – 0,89 + 0,98 = – 0,4%