Учебное пособие ФДВС

.pdfнадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образовании.

Приведем виды налогов, администрируемых налоговой службой РФ (таблица 2.1.).

Таблица 2.1.

Виды налогов и сборов в РФ

Федеральные налоги и сборы

Налог на добавленную стоимость Акцизы Налог на прибыль организаций

Налог на добычу полезных ископаемых Водный налог Сборы за пользование объектами

животного мира и объектами водных биологических ресурсов Налог на доходы физических лиц Государственная пошлина

Региональные налоги и сборы

Налог на имущество организаций

Транспортный

налог

Налог на игорный бизнес

Местные налоги и сборы

Земельный налог

Налог наимущество физическихлиц

Специфика российской экономики состоит в том, что значительную часть доходов составляют так называемые «нефтегазовые доходы», образуемые в соответствующем секторе экономики. С середины 2000-х годов они стали учитываться и планироваться отдельно, что дало основания для образования понятие «нефтегазовый бюджет». На рис. 2.3 показана динамика нефте- и ненефтегазовых доходов.

Видно, что нефтегазовые доходы составляют почти половину всех государственных доходов. Доходы от производства, добычи и экспорта нефти – это весомое, при сохранении благоприятной внешнеэкономической конъюнктуры, пополнение бюджета. Каждый доллар прироста прогноза добавляет в бюджет 50–55 млрд. руб. прогнозных доходов. Структурная перестройка экономики предполагает снижение зависимости от цен на нефть. Доля нефтегазового сектора в ВВП вследствие диверсификации экономики и падения темпов добычи сократится с 22% в 2010 г. до 14% в 2025 г. Следом упадут и доходы от продажи нефти и газа – на 3,5–4% ВВП. Однако по среднесрочным проектировкам доля нефтедоходов будет снижаться очень незначительно (таблица 2.2).

Более подробные ориентировки по нефтедоходам (НДПИ, таможенные пошлины) и «обычным» доходам (НДС, налог на прибыль, акцизы) представлены в табл. 2.3.

31

|

11 000,0 |

|

|

|

|

|

+9,2% |

10 379,9 |

|

10 000,0 |

|

|

|

|

|

|

|

|

9 275,9 |

|

|

|

8 844,6 +7,5% |

9 503,5 |

|

|

|

|

|

|

|

|

|

||

|

9 000,0 |

|

|

|

|

|

|

|

|

|

-20,9% |

|

|

+12,5% |

|

|

|

|

|

|

|

7 860,9 |

|

|

||

|

8 000,0 |

|

7 337,8 |

+7,1% |

|

|

9,3% |

|

|

|

|

|

|

|

9,1% |

ВВП |

|

|

|

11,8% |

|

|

|

|

||

|

7 000,0 |

|

|

|

9,5% |

|

||

|

|

|

|

ВВП |

|

|||

|

ВВП |

|

|

|

|

|||

. |

|

|

|

|

ВВП |

|

|

|

|

|

|

|

|

|

|

||

руб |

6 000,0 |

|

|

|

9,1% |

|

|

|

|

|

11,2% |

|

ВВП |

|

|

|

|

. |

|

|

|

|

|

|

||

Млрд |

5 000,0 |

|

|

|

|

|

|

|

|

ВВП |

|

|

|

|

|

||

4 000,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 000,0 |

10,6% |

|

|

|

|

7,9% |

7,5% |

|

|

|

|

8,3% |

8,1% |

|||

|

2 000,0 |

ВВП |

|

|

ВВП |

ВВП |

||

|

|

|

ВВП |

|||||

|

7,6% |

|

ВВП |

|||||

|

|

|

|

|

|

|

||

|

1 000,0 |

|

ВВП |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,0 |

|

|

|

|

|

|

|

|

|

2008 |

2009 |

|

2010 |

2011 |

2012 |

2013 |

|

|

Нефтегазовыедоходы |

|

|

Ненефтегазовыедоходы |

|

||

|

|

Рис.2.3 Изменение доходов федерального бюджета |

|

|||||

Таблица 2.2.

Проект доходов бюджета до 2013 года

Показатели, млрд. руб. |

2011 |

2012 |

2013 |

Доходы, всего |

8844,6 |

9503,5 |

10379,9 |

в %% к ВВП |

17,6 |

17,0 |

16,8 |

в том числе: |

|

|

|

нефтегазовые доходы |

4090,0 |

4390,0 |

4 653,2 |

ненефтегазовые доходы |

4754,6 |

5113,5 |

5 726,7 |

Темпы прироста доходов к предыд. году, % |

12,5 |

7,4 |

9,2 |

в том числе: |

|

|

|

нефтегазовые доходы |

9,4 |

7,3 |

6,0 |

Показатели, млрд. руб. |

2011 |

2012 |

2013 |

ненефтегазовые доходы |

15,3 |

7,5 |

12,0 |

Доля в общем объеме доходов, % |

100,0 |

100,0 |

100,0 |

в том числе: |

|

|

|

Нефтегазовые доходы |

46,2 |

46,2 |

44,8 |

Ненефтегазовые доходы |

53,8 |

53,8 |

55,2 |

32

Таблица 2.3.

Структура доходов федерального бюджета до 2013 г., млрд. руб.

Показатель |

2011 г. |

2012 г. |

2013 г. |

||||

про- |

% к |

про- |

% к |

прогноз |

% к |

||

|

гноз |

ВВП |

гноз |

ВВП |

|

ВВП |

|

Доходы, всего |

8 844,6 |

17,6 |

9 503,5 |

17,0 |

10 379,9 |

16,8 |

|

в том числе: |

|

|

|

|

|

|

|

Нефтегазовые доходы |

4 090,0 |

8,1 |

4 390,0 |

7,9 |

4 653,2 |

7,5 |

|

Доля нефтегазовых доходов в |

46,2 |

- |

46,2 |

- |

44,8 |

- |

|

общем объеме доходов, % |

|||||||

|

|

|

|

|

|

||

НДПИ |

1 384,7 |

2,7 |

1 501,6 |

2,7 |

1 607,5 |

2,6 |

|

Таможенные пошлины |

2 705,3 |

5,4 |

2 888,4 |

5,2 |

3 045,7 |

4,9 |

|

Ненефтегазовые доходы |

4 754,6 |

9,5 |

5 113,5 |

9,1 |

5 726,7 |

9,3 |

|

Доля ненефтегазовых доходов в |

53,8 |

- |

53,8 |

- |

55,2 |

- |

|

общем объеме доходов, % |

|

|

|

|

|

|

|

НДС |

2 835,5 |

5,6 |

3 142,9 |

5,6 |

3 513,0 |

5,7 |

|

Налог на прибыль |

253,3 |

0,5 |

270,2 |

0,5 |

294,3 |

0,5 |

|

Акцизы |

258,4 |

0,5 |

308,2 |

0,6 |

417,6 |

0,7 |

|

НДПИ |

15,9 |

0,0 |

20,6 |

0,0 |

27,0 |

0,0 |

|

(без нефтегазовых доходов) |

|||||||

|

|

|

|

|

|

||

Таможенные пошлины |

685,6 |

1,4 |

743,9 |

1,3 |

825,4 |

1,3 |

|

(без нефтегазовых доходов) |

|||||||

|

|

|

|

|

|

||

Правительство в ходе бюджетного планирования всегда стремится изыскивать дополнительные доходы. На 2011–2013 гг. запланирована мобилизация дополнительных доходов в размере 5,1% ВВП. Это поможет сократить дефицит бюджета с 3,9% ВВП в 2010 г. до 2,4% в 2013 г. Усилия концентрируются на двух основных направлениях: за счет повышения налогов и таможенных пошлин на сырьевой сектор (нефть, газ, металлы), а также акцизов на бензин и табачные изделия. Второй канал пополнения доходов – это доходы от приватизации 11 крупных компаний и банков (продажа субблокирующих, блокирующих и неконтрольных пакетов акций «Роснефти», ВТБ, РЖД, ВТБ, Сбербанка, «Транснефти», Росагролизинга, Росспиртпрома). Из 1,4 трлн. руб. дополнительных доходов в 2011 г. на социальные нужды будет потрачено 300 млрд. руб., остальное пойдет в суверенные фонды.

Расходы бюджета

Перейдем к характеристике бюджетных расходов. Расходы бюджета – денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления. Согласно Бюджетному кодексу величина расходов федерального бюджета должна нахо-

33

диться на уровне суммы ненефтегазовых доходов, нефтегазового трансферта в размере 3,7% ВВП и финансирования дефицита за счет долгового финансирования в размере не более 1% ВВП.

На всех уровнях бюджетной системы расходы должны формироваться единообразно. В основе лежит единство нормативов минимальной бюджетной обеспеченности, единство методологических основ и единство нормативов финансовых затрат на оказание государственных услуг.

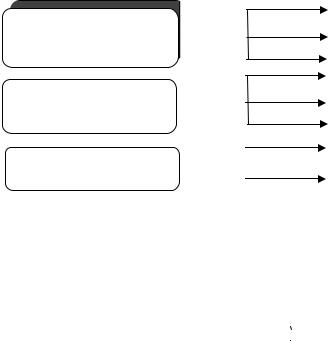

Расходы бюджета можно классифицировать по следующим базовым признакам (рис.2.4)

По экономическому |

|

|

|

Текущие |

|

|

|

Капитальные |

|||

содержанию |

|

|

|||

|

|

Бюджетные ссуды (кредиты) |

|||

|

|

|

|

|

|

По уровню бюджет- |

|

|

|

Расходыфедеральногобюджета |

|

|

|

Расходы субъектов РФ |

|||

ной системы |

|

|

|||

|

|

Расходы местных бюджетов |

|||

|

|

|

|

|

|

По связи с госдолгом |

|

|

|

|

Процентные |

|

|

|

|

||

|

|

|

Непроцентные |

||

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 2.4. Классификация расходов бюджетов

Важный аналитический смысл имеет экономическая трактовка расходов.

Капитальные расходы бюджетов – это часть государственных и муниципальных расходов, которой обеспечивается инновационная и инвестиционная деятельность.

Текущие расходы бюджетов – это часть государственных и муниципальных расходов, несением которой обеспечивается текущее финансирование бесперебойного функционирования органов государственной власти, органов местного самоуправления, бюджетных учреждений, оказание государственной поддержки другим бюджетам и отдельным отраслям экономики в форме дотаций, субсидий и субвенций на текущее функционирование.

Характеристика отдельных видов расходов бюджетов приведена в таблице 2.4.

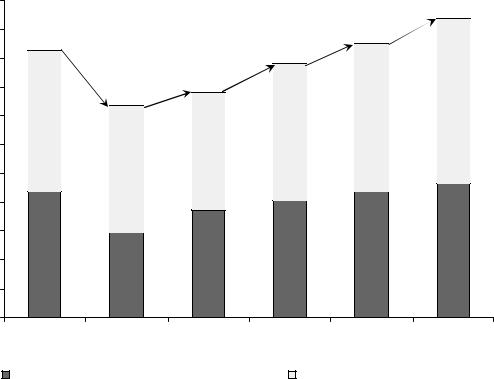

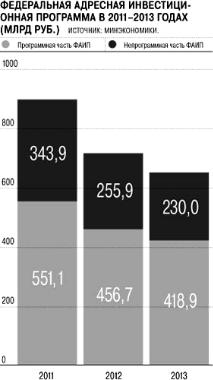

Капитальные расходы инвестиционного характера могут конкретизироваться в федеральных целевых программах. Сейчас действует 57 ФЦП. В свою очередь, финансирование строительства более трети объектов, относящихся к ФЦП, финансируется через Федеральную адресную инвестиционную программу (ФАИП). В 2011 г. объем ФАИП запланирован в сумме 895 млрд. руб., далее он снижается, что видно из рисунка 2.5.

34

|

|

Таблица 2.4. |

Экономическая характеристика расходов бюджетов |

||

|

|

|

|

Статьи расходов, предназначенные для: |

|

|

• |

осуществления инвестиций в действующие или вновь созда- |

|

|

ваемые юридические лица по инвестиционной программе; |

|

• |

предоставления бюджетных кредитов на инвестиционные це- |

Капитальные |

|

ли юридическим лицам; |

расходы |

• |

проведения капитального (восстановительного) ремонта раз- |

бюджетов |

|

личного государственного и муниципального имущества; |

|

• |

несения иных расходов по расширенному воспроизводству; |

|

• |

расходов по созданию или увеличению имущества, находяще- |

|

|

гося в собственности РФ, субъектов РФ, муниципальных об- |

|

|

разований и т.д. |

Текущие |

Любые необходимые расходы бюджетов, которые в соответст- |

|

расходы |

вии с бюджетной классификацией РФ не могут быть включены в |

|

бюджетов |

капитальные расходы |

|

Расходы, не пре- |

Внезапные (не предвиденные ранее) расходы, несение которых |

|

дусмотренные |

приходится на конкретный финансовый год |

|

бюджетом |

|

|

Рис.2.5. ФАИП в 2011–2013 гг.

В связи с переходом бюджета на новый «программный формат» действующие ФЦП и ФАИП не ликвидируются, а инкорпорируются в государственные программы. Из перечня 42 госпрограмм на 2011 г. 17 госпрограмм уже не имеют «составных частей» в виде ФЦП.

35

Таким образом, идет постепенное преобразование формы государственных инвестиционных расходов.

Формирование расходов бюджетов всех уровней бюджетной системы РФ осуществляется в соответствии с расходными обязательствами на основе разграничения полномочий федеральных органов государственной власти, органов государственной власти субъектов РФ и органов местного самоуправления, исполнение которых должно происходить в очередном финансовом году за счет средств соответствующих бюджетов.

Расходные обязательства – обусловленные законом обязанности РФ, субъекта РФ, муниципального образования предоставить физическим или юридическим лицам, органам государственной власти, органам местного самоуправления, иностранным государствам, международным организациям и иным субъектам международного права средства соответствующего бюджета (государственного внебюджетного фонда, территориального государственного внебюджетного фонда).

Бюджетные обязательства – расходные обязательства, исполнение которых предусмотрено законом (решением) о бюджете на соответствующий финансовый год.

Таким образом, расходные и бюджетные обязательства в бюджетной практике практически идентичны; бюджетные обязательства – это лишь конкретизация расходных обязательств на конкретный год.

В бюджетной практике применяется деление бюджетных обязательств на действующие и принимаемые. Действующие, на которые приходится 90–95% всех обязательств, включают обязательства, обычно не подлежащие урезанию (секвестру): трансферты населению и их индексация, обслуживание долга, финансирование принятых программ. Соответственно, принимаемые обязательства связаны с финансированием новых программ и проектов. Любое предлагаемое новое решение должно быть проанализировано с точки зрения возможностей его финансового обеспечения и вклада в достижение стратегических целей развития страны

Среди действующих обязательств особо следует выделить обязательства, важные для государства как суверенного субъекта национального и международного права. Это публичные бюджетные обязательства – расходные обязательства РФ, обусловленные действующим законодательством или международными соглашениями и подлежащих исполнению в полном объеме. В частности, к ним относятся:

•формирование стипендиального фонда для обучающихся в федеральных учебных заведениях;

•финансовое обеспечение судебной системы;

•обслуживание государственного долга РФ;

36

•выполнение международных и налоговых обязательств федеральных учреждений, выступающих в договорных отношениях от имени РФ;

•обеспечение сбалансированности Пенсионного фонда РФ;

•пенсионное обеспечение военнослужащих;

•социальные пособия и компенсации (федеральные мандаты);

•предоставление субвенций субъектам РФ на выполнение «делегированных» полномочий.

Выделение ресурсов из бюджета происходит в определенных формах. Их перечень разнообразен.

Основные способы (формы) расходования бюджетных средств

1.Ассигнования бюджетным учреждениям

2.Средства на оплату товаров, работ и услуг, выполняемых по государственным или муниципальным контрактам

3.Трансферты, включающие в себя ассигнования на реализацию органами местного самоуправления обязательных выплат населению, установленных законодательством РФ, законодательством субъектов РФ, правовыми актами представительных органов местного самоуправления

4.Ассигнования на осуществление отдельных государственных полномочий, передаваемых на другие уровни власти

5.Ассигнования на компенсацию дополнительных расходов, возникших в результате решений, принятых органами государственной власти, приводящих к увеличению бюджетных расходов или уменьшению бюджетных расходов

6.Бюджетные кредиты юридическим лицам (в том числе налоговые кредиты, отсрочки и рассрочки по уплате налогов и платежей и других обязательств)

7.Субвенции и субсидии физическим и юридическим лицам

6.Инвестиции в уставные капиталы действующих или вновь создаваемых юридических лиц

7.Бюджетные ссуды, дотации, субвенции и субсидии бюджетам других уровней бюджетной системы РФ, государственным внебюджетным фондам

8.Кредиты и займы внутри страны за счет государственных внешних заимствований

9.Кредиты иностранным государствам.

10.Средства на обслуживание долговых обязательств, в том числе государственных или муниципальных гарантий

37

Представим различия основных форм осуществления расходов бюджетов.

Бюджетный кре- |

Форма финансирования бюджетных расходов, кото- |

|

дит (бюджетная |

рая предусматривает предоставление средств юри- |

|

ссуда) |

дическим лицам или другому бюджету на возврат- |

|

ной и возмездной основах на срок до 6 месяцев |

||

|

||

|

Передача бюджетных средств для финансирования |

|

|

обязательных выплат населению: пенсий, стипендий, |

|

Трансферт |

пособий, компенсаций, других социальных выплат, |

|

установленных законодательством РФ, законода- |

||

|

||

|

тельством субъектов РФ, правовыми актами орга- |

|

|

нов местного самоуправления |

|

|

Бюджетные средства, предоставляемые бюджету |

|

Субсидия |

другого уровня бюджетной системы РФ, физиче- |

|

скому или юридическому лицу на условиях доле- |

||

|

||

|

вого финансирования целевых расходов |

|

|

Бюджетные средства, предоставляемые бюджету |

|

|

другого уровня бюджетной системы РФ или юри- |

|

Субвенция |

дическому лицу на безвозмездной и безвозвратной |

|

|

основах на осуществление определенных целевых |

|

|

расходов |

Расходование бюджетных ресурсов происходит по сметам. Так, смета бюджетного учреждения – это основной плановый документ для финансирования бюджетных учреждений на основании соответствующей бюджетной росписи. На этой основе возникает понятие смет- но-бюджетное финансирование. Это форма финансирования государственных нужд, представляющая собой финансовые отношения по предоставлению бюджетным учреждениям необходимых для их эффективного бесперебойного функционирования денежных средств соответствующих бюджетов (внебюджетных фондов) на основе составленных в соответствии с бюджетной росписью финансовых мест.

Традиционное государственное финансирование на современном этапе претерпевает изменение. Принят Закон № 83-ФЗ) от 8 мая 2010 г. «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений». По нему с 1 января 2011 г. до 1 июля 2012 г. произойдет разделение 230 тыс. бюджетных учреждений на собственно бюджетные (новые бюджетные), казенные и автономные.

38

Справка:

Бюджетное учреждение – некоммерческая организация, созданная РФ, субъектом РФ или муниципальным образованием для выполнения работ/оказания услуг в целях обеспечения реализации полномочий органов государственной власти или органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятостинаселения, физическойкультурыиспорта, а также виныхсферах Автономное учреждение – функционально близко к бюджетному учреждению Казенное учреждение – находится в ведении органа государственной власти, органа управления государственным внебюджетным фондом, органа местного самоуправления, осуществляющего бюджетные полномочия главного распорядителя (распорядителя) бюджетных средств

Казенные учреждения – это учреждения, не способные выйти на рынок (учреждения из сферы обороны, безопасности, пенитенциарной системы, противопожарной, миграционной и таможенной службы), которые останутся на сметном финансировании с сохранением ответственности государства по их обязательствам. Само казенное учреждение будет отвечать по своим обязательствам только денежными средствами, полученными в рамках сметного финансирования. Казенные учреждения будут перечислять все доходы, полученные от приносящей доходы деятельности, в бюджет.

Бюджетными (новыми бюджетными учреждениями) станут учреждения, способные зарабатывать, из сферы науки, образования, здравоохранения и культуры – медучреждения, школы, музеи, театры. Они будут оказывать услуги на основе государственного задания, получая за это субсидии из бюджетов. За плату бюджетные учреждения могут осуществлять работы и оказывать услуги только сверх установленных госзаказом федеральных и региональных нормативов. При этом устанавливается обязанность для всех бюджетных учреждений проводить тендеры при любых закупках.

Все доходы от платных услуг бюджетные учреждения смогут оставлять себе. Бюджетное учреждение не будет иметь права открывать счета вне казначейской системы. Будут расширены права бюджетных учреждений по распоряжению движимым имуществом (недвижимым имуществом учреждение не может распоряжаться без согласия собственника).

Субсидиарная ответственность государства по обязательствам бюджетного учреждения будет отменена. Бюджетное учреждение не может быть подвергнуто банкротству, но при накоплении долгов его руководитель может быть уволен.

Такое разделение в бюджетном секторе отражает закрепление фактического внедрения рыночных принципов в некогда абсолютно нерыночные сферы.

39

ВРоссии с 2007 г. существуют также автономные учреждения (АУ). Как и бюджетные учреждения нового типа, АУ смогут получать субсидии на оказание государственных услуг населению. Государство избавлено от ответственности за такое учреждение. АУ могут свободно распоряжаться недвижимым имуществом, за исключением особо ценного, могут открывать счета в банках, а не только в Казначействе.

Всравнении с бюджетными учреждениями число АУ крайне незначительно. Всего в РФ на конец 2010 г. действовали 230 тыс. госучреждений социальной сферы, 226 тыс., из них – бюджетные и лишь 4,1 тыс. (менее 2%) – государственных и муниципальных автономных учреждений. При этом на федеральном уровне создано лишь 23 АУ, на уровне регионов – 1,1 тыс., муниципалитетов – 3 тысяч. По большей части АУ создаются в сфере образования, культуры (33% от общего числа всех АУ составляют СМИ), транспорта и ЖКХ (например, многофункциональные центры предоставления государственных и муниципальных услуг для населения, или центры одного окна. Причина узости сегмента автономных учреждений – сложный механизм получения нового статуса и принятые ограничения (например, запрет на автономию для организаций здравоохранения).

Разделение в бюджетном секторе учреждений на разные типы отражает закрепление фактического внедрения рыночных принципов в некогда абсолютно нерыночные сферы.

Вцелом динамика бюджетов в среднесрочной перспективе выглядит следующим образом (таблица 2.5).

Таблица 2.5.

Динамика расходов бюджета, % к ВВП

Показатель |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

Расходы федерального |

16,3 |

15,9 |

18,1 |

18,2 |

25,9 |

23,2 |

20,0 |

18,5 |

|

бюджета |

|||||||||

|

|

|

|

|

|

|

|

||

Расходы всей бюджетной |

31,5 |

31,1 |

34,4 |

34,0 |

41,3 |

39,2 |

36,6 |

34,2 |

|

системы РФ |

|

|

|

|

|

|

|

|

При несомненной важности всех без исключения расходов бюджета на каждом этапе в соответствии с бюджетной и макроэкономической политикой выделяются приоритеты бюджета. Приоритеты федерального бюджета в 2011–2013 годах таковы:

•безусловное исполнение социальных обязательств;

•обеспечениесбалансированностибюджетаПенсионногофондаРФ;

•обеспечение закупки новых видов вооружения, совершенствования боевой подготовки, реализации социальных гарантий для военнослужащих, включая жилье;

40