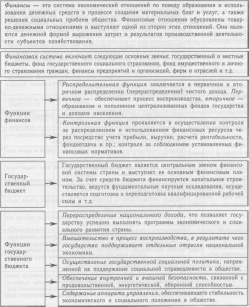

Глава 12. Финансовый сектор экономики и основы его функционирования

Сущность финансов и финансовой системы. Государственный бюджет и его функции

Сущность и принципы налогообложения. Виды налогов

|

Налоги нужны государству для формирования доходной части государственного бюджета. Свод законов, которые используются при налогообложении и регулируют деятельность соответствующих государственных органов, представляют собой налоговое законодательство. Каждое государство устанавливает свою систему налогообложения на основе общих принципов, разработанных международной практикой. | ||

|

Принципы налогообложения |

|

Функциональный принцип регламентирует порядок взимания налогов с физических и юридических лиц. С физических лиц взимаются личный подоходный налог и социальные выплаты; с юридических — налог на прибыль, налог на добавленную стоимость (НДС), налог с продаж, социальные отчисления от прибыли и др. |

|

Территориальный принцип определяет величину и принципы отчислений средств в централизованный доход государства, механизм отчислений средств в местные бюджеты, а также налогов, идущих в местные органы власти. | ||

|

Функции налогов |

— ->*■ |

Фискальная (распределительная) функция обеспечивает поступление средств в государственную казну и во внебюджетные фонды и финансирование государственных расходов. |

|

Регулирующая функция осуществляется через систему дифференцированных налоговых льгот. | ||

|

Социальная функция направлена на сглаживание неравенства между доходами различных социальных групп населения. | ||

|

Принципы налогообложения |

Принцип справедливости состоит во всеобщности налогообложения и зависимости налогообложения от уровня доходов. | |

|

->- | ||

|

Принцип определенности требует, чтобы сумма, способ и время взимания налогов были известны заранее. | ||

|

Принцип однократности предполагает взимание всех видов налогов из одного источника. | ||

|

Принцип гибкости предполагает создание предпочтительных условий для взимания налогов. | ||

|

—>- | ||

|

Принцип стабильности и устойчивости нормативных ставок налогов предопределяет устойчивость бюджета. | ||

|

Принцип обязательности предписывает неуклонение от налогов как физических, так и юридических лиц. | ||

|

Элементы налогообложения |

В качестве основных элементов выступают: налоговая ставка (процент отчисляемого дохода или прибыли); налоговая база (размер имущества, подлежащий налогообложению) и налоговые льготы, предоставляемые, например, предприятиям, использующим труд инвалидов, начинающим предпринимателям и т.д. | |

|

Виды налогов |

|

Налоги бывают прямые и косвенные. Прямыми облагаются доход или прибыль предприятия; косвенные включаются в цену предприятия. Акцизный налог — это средство реализации монопольной власти государства на производство и реализацию определенного вида продукции или изделий. |