Использование

Средства Фонда национального благосостояния могут быть использованы на софинансирование добровольных пенсионных накоплений граждан России и обеспечение сбалансированности (покрытие дефицита) бюджета Пенсионного фонда Российской Федерации. Объем средств Фонда национального благосостояния, направляемых на указанные цели, устанавливается федеральным законом о федеральном бюджете на очередной год и плановый период.

Порядок софинансирования добровольных пенсионных накоплений граждан Российской Федерации определен в Федеральном законе от 30 апреля 2008 г. № 56-ФЗ «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений».

Правительство Российской Федерации вправе до 1 января 2015 г. без внесения изменений в федеральный закон о федеральном бюджете направлять средства Фонда на осуществление выплат, сокращающих долговые обязательства, сокращение заимствований и обеспечение сбалансированности федерального бюджета, в том числе с превышением общего объема расходов федерального бюджета в случае и в пределах увеличения бюджетных ассигнований федерального бюджета на предоставление межбюджетных трансфертов в целях обеспечения сбалансированности бюджетов государственных внебюджетных фондов Российской Федерации.[1

14.

Одним из итогов совершенствования межбюджетных отношений является создание законодательной базы разграничения расходных полномочий между федеральными органами государственной власти, органами государственной власти субъектов Российской Федерации и органами местного самоуправления.В целях обеспечения расходных обязательств субъектов Российской Федерации и муниципальных образований законодательством Российской Федерации установлены доходы, закрепленные за соответствующими бюджетами на постоянной основе. Это предопределяет устойчивость поступления доходов в бюджеты бюджетной системы Российской Федерации и создает возможности для их стабильного роста.Достигнут высокий уровень прозрачности и предсказуемости межбюджетных отношений. Более 95 процентов объема межбюджетных трансфертов из федерального бюджета распределяется на основе единых методик исходя из объективных показателей, адекватно отражающих факторы, определяющие потребность в финансировании. Распределение свыше 70 процентов объема межбюджетных трансфертов утверждается в рамках федерального закона о федеральном бюджете на очередной финансовый год и на плановый период.Переход к среднесрочному бюджетному планированию на федеральном уровне обусловил планирование межбюджетных трансфертов на среднесрочную перспективу. Большинство межбюджетных трансфертов распределено между субъектами Российской Федерации на 3 года, что создает условия для повышения качества финансового планирования в регионах.Установление объективного порядка распределения дотаций на выравнивание бюджетной обеспеченности бюджетов субъектов Российской Федерации позволило обеспечить гарантированный уровень доходов бюджетов субъектов Российской Федерации для финансирования расходных обязательств.

15.

Через Федеральный фонд финансовой поддержки регионов проходит примерно 16,5% всех финансовых ресурсов, перераспределяемых между уровнями бюджетной системы. Общий объем средств ФФПР будет определяться по утверждаемому законодательством на срок не менее 3 лет нормативу отчислений от налоговых поступлений в федеральный бюджет (за исключением ввозных пошлин) исходя из его возможностей. Часть средств ФФПР может выделяться для дополнительной поддержки высокодотационных регионов на основе единой методики формирования и распределения соответствующих средств федерального бюджета.

Предложена такая схема расчета трансфертов ФФПР.

Первый этап - определяется душевой доход (собственные доходы и отчисления от регулирующих доходных источников), т.е. доходы консолидированного бюджета на душу населения субъекта РФ

Второй этап - определяется индекс бюджетных расходов отдельных регионов или их групп

Третий этап - для каждого субъекта рассчитывается приведенный душевой бюджетный доход. Фактический душевой доход по субъекту РФ в базовом году, скорректированный с учетом условий планируемого года, делится на индекс бюджетных расходов по группе регионов, в которую входит данный субъект.

Четвертый этап - рассчитываются доли регионов в ФФПР и трансферты на основе сопоставления среднедушевых налоговых доходов субъектов Федерации, скорректированных с учетом объективно сложившегося уровня удорожания бюджетных расходов. Расчетные трансферты должны обеспечивать для всех дотационных регионов одинаковое значение скорректированных душевых налоговых доходов. Расчеты проводятся следующим образом. Сначала среди всех регионов выбирается тот, у которого минимальный приведенный душевой доход, и регион, следующий за ним по этому показателю. Затем определяется сумма недостающих бюджету первого региона средств для доведения его приведенного душевого бюджетного дохода до уровня следующего за ним региона. Эта сумма умножается на индекс бюджетных расходов, рассчитанный ранее для первого региона, и на численность населения этого региона. Полученная величина вычитается из проектируемого объема ФФПР. Таким образом после первой итерации для региона с минимальным приведенным душевым доходом определяется часть трансферта, с учетом которой этот показатель повышается до соответствующего показателя второго региона. В дальнейшем происходит выравнивание по тому же принципу. На каждой итерации добавляется один регион. ФФПР распределяется до тех пор, пока весь не будет исчерпан. Далее определяются доли регионов в ФФПР, которые подлежат утверждению в законе "О федеральном бюджете". Доля региона рассчитывается как отношение финансовой помощи, определенной в результате расчетов, ко всему проектируемому ФФПР.

19.

Основные направления налоговой политики в Российской федерации в 2010-2012 г.г

Акцизное налогообложение.С целью решения проблем предлагается уточнить действующий порядок исчисления и уплаты акцизов, внеся уточнения, предусматривающие, что суммы акциза, уплаченные при приобретении подакцизных товаров, использованных в качестве сырья, принимаются к вычету только в том случае, если использование этого сырья установлено ГОСТами, ТУ, рецептурами и другой нормативно-технической документацией, согласованной с соответствующим федеральным органом исполнительной власти. Одновременно планируется дополнить перечень документов, подтверждающих право на налоговые вычеты, документами, подтверждающими количество сырья, фактически использованного в производстве.

Налог на доходы физических лиц.По этому направлению в целях снижения административной нагрузки на налогоплательщиков нужно освободить физических лиц от обязательного представления налоговой декларации по налогу на доходы физических лиц (НДФЛ) в случае, если доходы налогоплательщика освобождаются от налогообложения (ст. ст. 217 и 215 НК РФ).

В целях реализации концепции создания в Российской Федерации международного финансового центра необходимо внести в налоговое законодательство целый ряд изменений в части уплаты НДФЛ, направленных на оптимизацию порядка налогообложения физических лиц при совершении ими операций с ценными бумагами и финансовыми инструментами срочных сделок.

К таким мероприятиям можно отнести:· введение налогового вычета при реализации ценных бумаг российских эмитентов, обращающихся на российских биржах;· введение возможности переноса на будущее убытков физических лиц, полученных в результате совершения операций с ценными бумагами (с разделением между убытками и доходами, полученными в рамках операций с различными видами ценных бумаг и финансовых инструментов срочных сделок);· расширение перечня финансовых инструментов срочных сделок, налогообложение которых регулируется ст. 214.1 НК РФ, а также перечня базовых активов финансовых инструментов срочных сделок;· совершенствование налогообложения при обмене физическими лицами паев паевых инвестиционных фондов и совершении прочих операций с паями;· закрепление в НК РФ порядка налогообложения физических лиц при осуществлении ими сделок РЕПО и займа ценными бумагами (по аналогии организациями).

5.4 Налог на добычу полезных ископаемых.необходимо улучшить налогообложение НДПИ добычи углеводородного сырья. Например, в целях создания стимулов для разработки малых месторождений предполагается ввести понижающие коэффициенты при добыче нефти на таких месторождениях. При этом налоговая политика должна будет заключаться в создании налоговых стимулов для месторождений, разработка которых требует значительных вложений и имеет низкую эффективность.

5.6 Специальные налоговые режимы.Дальнейшее совершенствование налогообложения в рамках специальных налоговых режимов будет направлено на установление критериев, дающих право применять их только субъектам малого бизнеса. В ближайшее время надо продолжить работу по регламентированию применения упрощенной системы налогообложения на основе патента.В отношении единого налога на вмененный доход следует повысить объективность такого показателя, как базовая доходность. Для этого надо разработать порядок определения базовой доходности по видам предпринимательской деятельности, который должен основываться на системе отраслевых исследований базовой доходности, проводимых в порядке, устанавливаемом Правительством РФ.В результате проведённого исследования по теме: «Налоговая политика государства на современном этапе» можно сделать ряд выводов:· на современном этапе налоговой реформы в России провозглашена политика экономического развития, а именно: минимальная налоговая нагрузка, средние государственные инвестиции в экономику, минимальные социальные расходы.· налоговая политика представляет собой взаимосвязанную совокупность правовых и организационных основ и мероприятий в сфере налоговых отношений, обеспечивающих, во-первых, формирование финансовых ресурсов, необходимых государству для выполнения взятых на себя функций, и оказывающих, во-вторых, регулирующее воздействие на процессы социально-экономического развития страны.

21. Налоги с оборота (англ. Turnover Taxes) — группа косвенных налогов, взимаемых с оборота товаров (работ, услуг) предприятий и организаций (юридических лиц), а в некоторых случаях и с объема реализации товаров (работ, услуг) физических лиц, осуществляющих предпринимательскую деятельность. Подразделяются на следующие виды: собственно налог с оборота, налог на добавленную стоимость (НДС). К данной группе налогов также относятся индивидуальные акцизы и налоги с оборота в розничной торговле (налоги с продаж). В подавляющем большинстве стран налоги с оборота взимаются со стоимости валового оборота предприятия. Налогом облагаются преимущественно товары массового потребления, реализуемые внутри страны, и услуги предприятий сферы обслуживания.

Налог с оборота получил широкое распространение в период Первой мировой войны 1914—1918 гг. первоначально в Германии и Франции, а затем и в других странах. Введение налога преследовало фискальные цели: удовлетворить потребности в дополнительных средствах, покрыть острый дефицит бюджета. Рост поступлений по этому виду налогообложения обеспечивается автоматически: за счет повышающихся в условиях инфляции цен, а также в результате расширения объектов обложения.

Первоначально налогом облагалась стоимость валового оборота товара предприятия многоступенчатым (каскадным), или так называемым кумулятивным методом, при котором налог взимался на каждой стадии производства или обращения товара (исключая обороты внутри компании). Такая система действовала в ФРГ, Бельгии, Австрии и других государствах до конца 60-х гг. Многократность обложения обременяла товар налогами и затрудняла организацию платежа, так как требовала использования большого количества документов. Более простой способ обложения, к которому перешло большинство государств, — взимание налога с оборота один раз — на стадии производства, оптовой или розничной торговли, но по более высокой ставке. Однократное обложение по обороту товара в производстве, с одной стороны, сдерживает централизацию промышленных и торговых предприятий, так как возрастает сумма налога в связи с обложением не только производственных, но и реализационных расходов; с другой стороны, стимулирует объединение торговых фирм, так как крупные магазины имеют меньше издержек обращения, а следовательно, их облагаемый оборот уменьшается.

Распространение налогов с оборота в развитых странах объясняется не только их фискальным значением, но и возможностью использовать их для воздействия на процесс производства. Освобождая экспортеров от обложения налогами с оборота, государство стимулирует экспорт товаров.

Налог с оборота, взимавшийся в СССР, представлял собой особый вид платежа предприятий в бюджет, введенный налоговой реформой 1930—1932 гг. (постановление ЦИК и СНК СССР от 2 сентября 1930 г.). Налогоплательщики — государственные производственные объединения, предприятия, организации, предприятия общественных и кооперативных (кроме колхозов) организаций (фабрики, заводы, фирмы, оптово-сбытовые организации, специализированные оптовые организации министерств торговли союзных республик, предприятия и организации потребительской кооперации и др.), действовавшие на основе хозрасчета, имевшие самостоятельный баланс и расчетный счет в Госбанке СССР. Преобладающий метод исчисления налога (исчислялось свыше 85% суммы платежа) — метод разницы в ценах, который применялся при наличии двух прейскурантов цен и утвержденных твердых оптовых цен предприятия на определенные виды товаров. Наряду с этим по многим товарам налог исчислялся по ставкам в рублях и копейках с единицы измерения (т, м3, штуки) и в процентах к выручке от реализации.

23.

Формирование доходов федерального бюджета на 2013 – 2015 годы осуществляется в условиях изменений, вносимых в налоговое, бюджетное и таможенное законодательство и нормативные правовые акты Правительства Российской Федерации. В соответствии с предложениями Счетной палаты в составе материалов к законопроекту представлены расчеты по статьям классификации доходов федерального бюджета по значительно большему количеству видов доходов (56 видов) по сравнению с законопроектом о федеральном бюджете на 2012 – 2014 годы (15). Не представлены расчеты по доходам, доля которых составляет в 2013 году 2,8 % суммы прогнозируемых доходов федерального бюджета, в 2014 году – 2,7 %, в 2015 году – 2,6 % (по проекту федерального бюджета на 2012 – 2014 годы – 7,2 %, 7 %, 6,3 %

соответственно).

24.

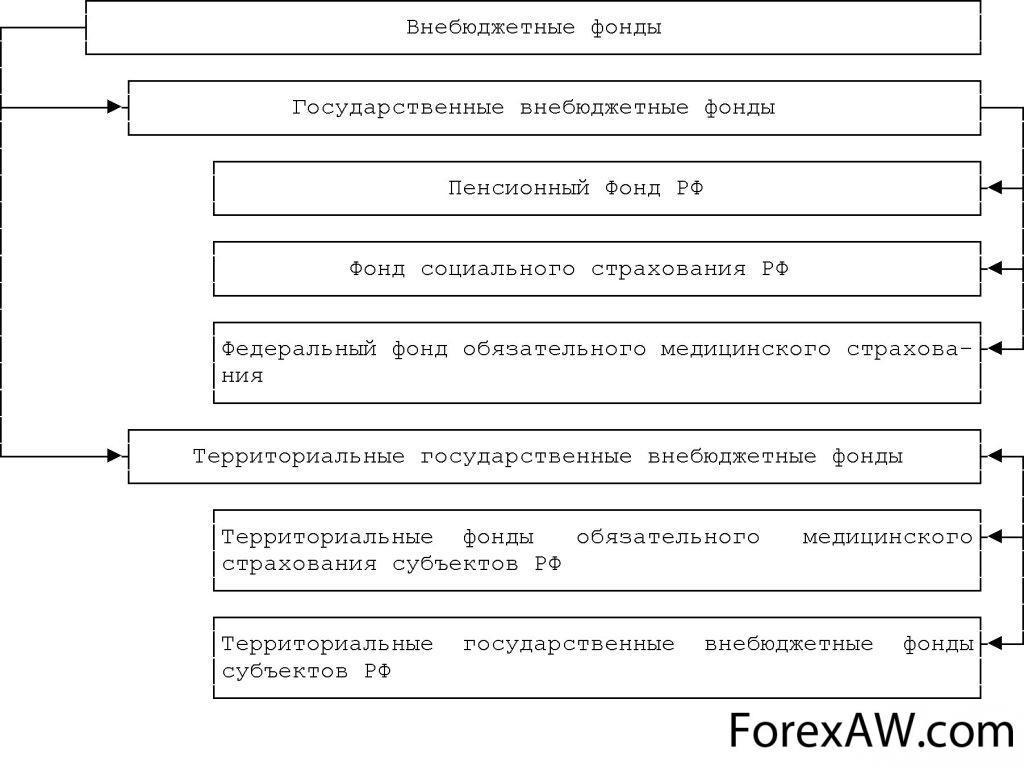

Внебюджетные фонды государства — это совокупность финансовых средств, находящихся в распоряжении центральных или местных органов власти и имеющих целевое назначение.

Внебюджетные фонды — это форма перераспределения и использования финансовых ресурсов, привлекаемых государством для финансирования не включаемых в бюджет некоторых общественных потребностей и комплексно расходуемые на основе оперативной самостоятельности строго в соответствии с целевыми назначениями фондов.

Государственный внебюджетный фонд — это фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов России и предназначенный для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь.

Общая характеристика внебюджетных фондов

Важным звеном финансовой системы являются внебюджетные фонды государства - совокупность финансовых ресурсов, находящихся в распоряжении центральных или местных органов власти и имеющих целевое назначение. Порядок их образования и использования регламентируется финансовым правом.

Внебюджетные фонды - один из методов перераспределения национального дохода государства в пользу определенных социальных групп населения. Государство мобилизует в фонды часть выгод населения для финансирования своих мероприятий. Средства, обобществленные внебюджетными фондами, используются для процессавоспроизводства. Внебюджетные фонды решают две важные задачи: обеспечение дополнительными средствами приоритетных сфер экономики и расширение социальных услуг населению.

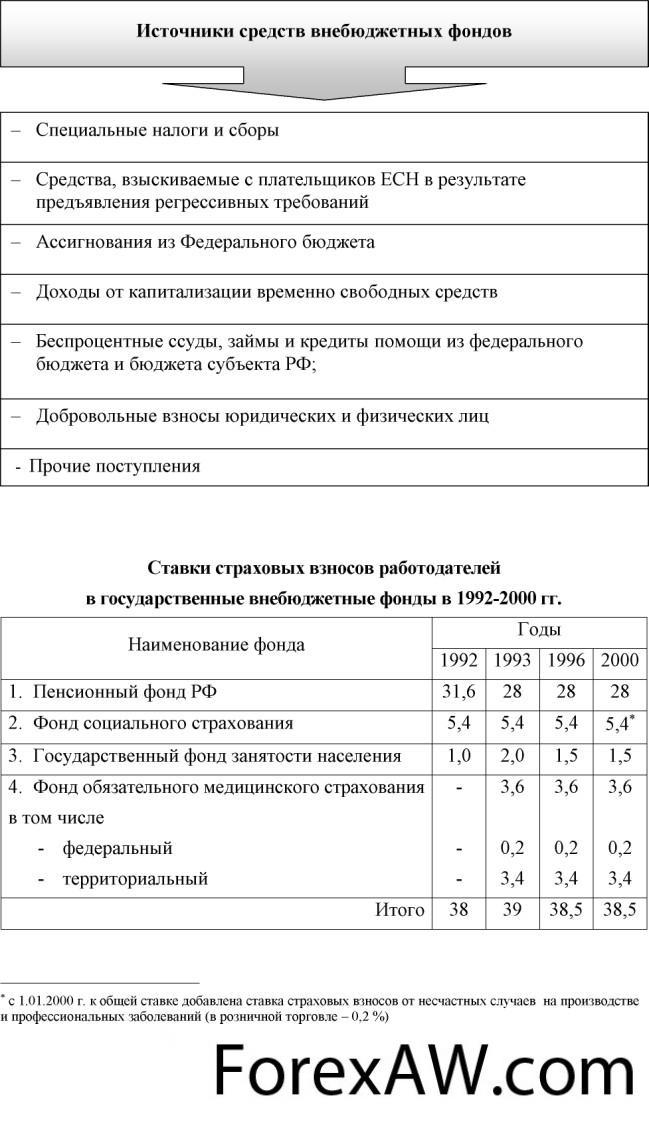

Источники

формирования внебюджетных фондов

Источники

формирования внебюджетных фондов

Федеральные внебюджетные фонды формируются за счет следующих источников:

специальные целевые налоги и сборы, установленные для соответствующего фонда;

отчисления от прибыли предприятий, учреждений и организаций;

средства бюджета;

прибыль от коммерческой деятельности, осуществляемой фондом как юр. лицом;

кредиты, полученные фондом у народного банка РФ или у частных банков.

Внебюджетные фонды, являясь составной частью финансовой системы РФ, обладают рядом особенностей:

запланированы органами власти и управления и имеют строгую целевую направленность;

денежные средства фондов используются для финансирования государственных затрат, не включенных в бюджет;

формируются в основном за счет обязательных отчислений юридических и физ. лиц;

страховые взносы в фонды и взаимоотношения, возникающие при их уплате, имеют налоговую природу, тарифы взносов устанавливаются государством и являются обязательными;

на отношения, связанные с исчислением, уплатой и взысканием взносов в фонды, распространено большинство норм и положений закона РФ «Об основах налоговой системы РФ»;

денежные

ресурсы фонда находятся в государственной

собственности, они не входят в состав

бюджетов, а также других фондов и не

подлежат изъятию на какие-либо цели,

прямо не предусмотренные законом;расходование

средств из фондов осуществляется по

распоряжению Правительства или специально

уполномоченного на то органа (Правление

фонда).

25.

Государственный кредит - одна из форм кредитных отношений, имеющая следующие признаки кредита: наличие кредитора и заемщика как юридически самостоятельных субъектов кредитной сделки; аккумуляции свободных денежных средств населения, предприятий и организаций на принципах возвратности срочности и платности (в исключительных случаях допускается беспроцентный заем ресурсов); возможность использования госкредитных операций внутри страны и в международных отношениях [3,c.8] Государственный кредит представляет отношения вторичного распределения стоимости валового внутреннего продукта и части национального богатства. В сферу его применения попадает часть доходов и фондов, сформированных на стадии первичного распределения стоимости. Через государственный кредит перераспределяются средства, направляемые в фонды потребления. Обычно ими являются временно свободные денежные средства населения предприятий и организаций, не предназначенные для текущего потребления. Но при определенных экономических и политических ситуациях население и хозяйственные органы могут идти на сознательное ограничение потребления и в сферу государственного кредита втягиваются средства, предназначенные для текущих производственных или социальных нужд (в истории были примеры, когда подобное ограничение потребностей происходило по принуждению государства – подписка на государственные займы). Кредиторами выступают физические и юридические лица, заемщиком – государство в лице его органов (министерства финансов, местных органов власти). Для заемщика ценная форма кредита позволяет мобилизировать дополнительные денежные ресурсы для покрытия бюджетного дефицита без использования для этих целей бумажноденежной эмиссии, для не инфляционного кредитно-денежного обращения путем операций на открытом рынке, формирование финансового рынка. В условиях развития инфляционного процесса государственные займы у населения временно уменьшают его платежеспособный спрос. Из обращения изымается избыточная денежная масса, т.е. происходит отвлечение средств из денежного оборота на заранее оговоренный срок. Чрезмерное увеличение государственного долга вместе с тем может привести к платежам по обязательствам, сумма которых составит величину большую, чем поступления от займов, что отрицательно скажется на состоянии финансов государства[12, c.47]. Государственный кредит - часть государственных финансов, одна из форм привлечения денежных ресурсов государством с целью выполнения своих функций. Положительное значение государственного кредита для экономики состоит в более равномерном распределении налогового бремени во времени. Государственные займы, рассчитанные на погашение в течение длительного времени, фактически представляют собою форму привлечения денежных средств будущих поколений для финансирования некоторых современных потребностей. Государственный кредит может оказывать и негативное влияние на экономику. Если объем средств, привлекаемых взаймы государством, слишком велик, то это уменьшает общий инвестиционный фонд страны и сокращает возможности вложений средств в развитие реального сектора экономики. Чрезмерные объемы дефицита бюджета и государственного долга отвлекают все свободные денежные средства в хозяйстве на обслуживание государственного долга и тем ограничивают возможности развития производства и соответствующего прироста доходов. Но самое нежелательное это создание ситуация, когда государство не в состоянии платить по своим обязательствам. Это влечет за собой финансовый кризис и для государства, и для его экономики. Значительные размеры государственного долга отражают кризисное состояние экономики России. Увеличение заимствований на финансовом рынке и у зарубежных кредиторов приводит к росту расходов на обслуживание и погашение государственного долга и уменьшению государственных расходов по другим направлениям. Обслуживание государственного внутреннего долга возложено на Центральный банк РФ. В федеральный долг не включаются долговые обязательства национально-государственных и административно- территориальных образований РФ, т.е. муниципальных займов, если они не гарантированы Правительством РФ. Ответственность по муниципальным займам несут органы, их выпустившие. Государственный внутренний долг обеспечивается активами, находящимися в распоряжении Правительства РФ. Выплата доходов по займам и их погашение являются одной из главных статей бюджетных расходов. В условиях, когда государственный долг достигает такого уровня, при котором страна не в состоянии своевременно выполнять свои долговые обязательства, правительство вынуждено прибегать к их пролонгации, т.е. удлинению сроков погашения, или конверсии - уменьшению размеров выплачиваемых процентов по займам. Основная цель выпуска займов в сегодняшней России - это покрытие дефицита бюджета и рефинансирование предыдущих займов. Это означает, что на ту сумму задолженности, которая должна быть погашена в данном году, осуществляется выпуск новых займов. Рост государственных расходов влечет за собой увеличение займов и долга, поэтому государственный внутренний долг тесно связан с государственным бюджетом как фактом своего происхождения. Ведущими методами финансирования государственного долга являются денежно-кредитная эмиссия и выпуск государственных займов.

).

27.

Основные принципы и методы бюджетного финансирования

Осуществление расходов бюджета достигается при помощи бюджетного финансирования, которое представляет собой систему предоставления денежных средств предприятиям, организациям, учреждениям из централизованного денежного фонда государства на финансирование расходов, предусмотренных бюджетом.

Важную роль в организации рациональной системы бюджетного финансирования играют принципы бюджетного финансирования. К ним относятся:1) Получение максимального эффекта при минимуме затрат. Бюджетные средства могут и должны предоставляться при условии, что эффект от их использования будет максимальный. 2) Целевой характер использования бюджетных ассигнований. Он обеспечивается за счет выделения бюджетных средств конкретным получателям. Юридические лица получают средства из бюджета только на заранее обусловленные цели, что строго контролируется. Соблюдение этого принципа препятствует неэффективному использованию бюджетных ассигнований.3) Предоставление бюджетных средств только в меру использования ранее выделенных ассигнований. Это позволяет финансовым органам, с одной стороны, осуществлять действенный и эффективный контроль за деятельностью предприятий, организаций, учреждений. С другой стороны, более рационально распоряжаться ограниченными бюджетными средствами.4) Безвозвратность бюджетных ассигнований. Предоставление бюджетных средств осуществляется без условий их обязательного возврата в госбюджет.5) Бесплатность бюджетных ассигнований означает, что за выделенные бюджетные средства получатели бюджетных ассигнований не обязаны платить государству какие-либо средства в виде процентов, части доходов и т.п.

В практике бюджетного финансирования используются следующие методы финансирования:1) сметное финансирование;2) программное финансирование;3) финансирование на покрытие части издержек, возмещение которых не обеспечивается за счет цены продукции (услуги);4) финансирование капиталовложений.

При сметном финансировании объем расходов определяется на основе взаимосвязанных смет, которые разрабатываются применительно к каждому бюджетному учреждению. Сметы, в свою очередь, разрабатываются на основе утвержденных норм расходов на одну счетную единицу, которая определяется применительно к каждому бюджетному учреждению в зависимости от основного вида его деятельности. Например, это может быть количество учеников, число больничных коек, проведенных операций и т.п.

Программное финансирование как метод бюджетного финансирования широко используется при финансировании научных учреждений. В соответствии с этим методом общий объем выделяемых средств определяется не на основе составленной сметы, а в зависимости от значимости той или иной научной темы. Общий объем денежных средств по каждой теме выделяется непосредственно научным учреждениям - Российской академии наук, отраслевым академиям, учебным заведениям и др., которые, в свою очередь, исходя из объемов общей суммы составляют конкретные сметы расходов.

Метод финансирования на покрытие части издержек, возмещение которых не обеспечивается за счет цены продукции (услуги), широко используется в отношении зрелищных учреждений, услуги которых являются платными.

Финансирование капиталовложений - это предоставление денежных средств на создание новых, расширение, реконструкцию, техническое перевооружение действующих основных фондов производственного и непроизводственного назначения. Как метод бюджетного финансирования широко используется в различных отраслях народного хозяйства. При финансировании капиталовложений средства выделяются на ограниченный круг объектов, вошедший в специальный перечень строек, утвержденных Правительством РФ. Именно правительство определяет приоритетные направления, для которых необходима государственная поддержка за счет средств федерального бюджета. Эти средства могут предоставляться на безвозвратной и возвратной основах.

28. Основой отраслевой группировки расходов федерального бюджета является

общепринятое деление экономики на отрасли и виды деятельности. Расходы в

производственной сфере подразделяются по отраслям народного хозяйства: на

развитие промышленности, сельского хозяйства, транспорта, связи и др.; в

непроизводственной – по отраслям и видам общественной деятельности: на

образование, культуру, здравоохранение, социальное обеспечение,

государственное управление и т.п. Такое деление государственных расходов

(также как и по роли в воспроизводстве) помогает выявлять пропорции в

распределении бюджетных средств, но уже по отраслям. Изменяя эти пропорции,

государство может добиваться нужных сдвигов в отраслевой структуре

общественного производства[5].

Классификация расходов по целевому назначению (экономическому

содержанию) является необходимой базой для осуществления финансового

контроля за использованием бюджетных средств. В федеральном бюджете

сохраняется пока целевое назначение выделяемых ассигнований, отражающее

конкретные виды затрат, финансируемых государством. Так, в составе расходов

на народное хозяйство принято выделять: затраты на капитальные вложения,

дотации, операционные расходы и др.; по учреждениям и организациям

непроизводственной сферы – затраты на заработную плату, стипендии,

медикаменты, питание, текущий и капитальный ремонт и т.д. Одновременно с

экономической классификацией расходов бюджета используются и другие

группировки, в том числе и организационная, в основе которой лежит

распределение ассигнований по целевым программам и уровням управления.

Группировка расходов по целевым программам указывает на конкретных

получателей бюджетных средств, ответственных за эффективное использование

выделяемых бюджетных ресурсов. В соответствии с уровнем государственного

управления расходы федерального бюджета России подразделяются на

федеральные, субъектов Федерации и местные. Также в экономической

литературе можно встретить классификацию государственных расходов по

источникам на бюджетные ассигнования, расходы за счет резервных и страховых

фондов, кредитные источники финансирования (в государственном секторе

экономики может быть использован и такой источник, как самофинансирование

29.

Состав и структура расходов бюджета на социальную политику

Наиболее крупные ассигнования из бюджетов по разделу «Социальная политика» выделяются на финансирование учреждений социального обеспечения, социальную помощь, пенсии военнослужащим и работникам правоохранительных органов. Из общей суммы бюджетных средств, выделяемых на социальную политику, большая часть - свыше 60% проходит через региональные (40%) и местные бюджеты (20%) [19. С. 490]. За счет средств федерального бюджета финансируются в основном пенсии военнослужащим и работникам правоохранительных органов, а также расходы на осуществление миграционной политики. За счет региональных бюджетов финансируются главным образом учреждения социального обеспечения, социальная помощь, прочие мероприятия в области социальной политики, пособия гражданам, имеющим детей.Через местные бюджеты обеспечиваются в основном расходы на учреждения социального обеспечения, молодежную политику, на пособия гражданам, имеющим детей.Из федерального бюджета финансируется выплата пенсий военнослужащим, компенсация Пенсионному фонду РФ расходов по выплате государственных пенсий и пособий, подлежащих финансированию в соответствии с законодательством РФ за счет федерального бюджета. Важное место в расходах федерального бюджета на проведение социальной политики занимает финансирование федеральных программ «Дети-сироты», «Дети-инвалиды», «Дети Севера», «Планирование семьи», «Профилактика безнадзорности и правонарушений несовершеннолетних», «Организация летнего отдыха детей» и др.Большой объем бюджетных средств, направляемых на социальную защиту населения, проходит через региональные и местные бюджеты. Эти средства используются для строительства и содержания домов-интернатов для престарелых и инвалидов, на обеспечение инвалидов средствами передвижения, протезами, для их обучения и трудового устройства, оказания им санаторно-курортной помощи, на социальную помощь малоимущим, многодетным семьям, одиноким матерям, на проведение молодежной политики и др.

Наибольший объем средств территориальных бюджетов, направляемых на осуществление социальной политики, ассигнуется на содержание учреждений социального обеспечения и на социальную помощь населению. Эти средства используются на следующие цели:- социальная поддержка семей с несовершеннолетними детьми. В том числе на выплату пособий, доплат и компенсаций, на оказание натуральной помощи, организацию отдыха и досуга детей, на льготы, предоставляемые семьям с детьми;- социальная поддержка пожилых граждан. В том числе материальная поддержка, оказание социальной помощи, натуральная помощь;- социальная поддержка инвалидов (материальная помощь, предоставление льгот);- социальная поддержка молодежи. В том числе на укрепление здоровья, материальную помощь, мероприятия по молодежной политике, содействие занятости трудоустройству [19. С. 492].

В расходы бюджетов включаются следующие виды затрат:- содержание учреждений социального обеспечения и службы занятости;- содержание домов-интернатов для престарелых и инвалидов;- содержание учреждений по обучению инвалидов;- социальная помощь;- возмещение вреда инвалидам вследствие Чернобыльской и других радиационных катастроф;- программы ликвидации последствий чрезвычайных ситуаций;- средства, передаваемые Пенсионному фонду РФ на выплату пенсий и пособий военнослужащим в соответствии с законодательством РФ;- выплаты пособий и пенсий другим категориям граждан;- компенсационные выплаты женщинам, имеющим детей в возрасте до 3-х лет, уволенным в связи с ликвидацией предприятий, учреждений и организаций;- финансирование кампаний и мероприятий по организации оздоровления детей и подростков;- субсидии из федерального бюджета на выплату базовой части трудовой пенсии за счет средств единого социального налога;- пенсии военнослужащим и членам их семей;- выплаты пособий и компенсаций военнослужащим и членам их семей- расходы на обеспечение инвалидов транспортными средствами;- расходы на санаторно-курортное лечение ветеранов и инвалидов;- расходы на оплату проезда ветеранов и инвалидов;- оплата на установки телефона ветеранам и инвалидам;- прочие расходы социального характера.

Кроме бюджетных ресурсов, территориальные органы исполнительной власти используют для оказания материальной помощи этим слоям населения средства, мобилизуемые в региональные и местные внебюджетные фонды. За счет средств этих фондов решаются жилищно-коммунальные проблемы пенсионеров и малоимущих граждан, проведение оздоровительных кампаний для детей, мероприятий для молодежи и др.

30.

Бюджетирование, ориентированное на результат (БОР), в публичных финансах Российской Федерации — методологический подход к планированию и исполнениюгосударственного и местных бюджетов, реализуемый с середины 2000-х годов в рамках бюджетной реформы, при котором используются методы распределения бюджетных ресурсов в согласовании с целями, задачами и функциями государства и с учётом меняющихся приоритетов государственной политики[1]. Кроме того, в подходе предполагается контроль результативности расходования бюджетных средств путём оценки достижения количественных и качественных показателей исполнения. Однако следует различать понятия «БОР» и «программно-целевой подход» — они не совпадают по содержанию[2].

Концепция реформирования бюджетного процесса, ориентированного на внедрение БОР, включает следующие основные задачи:

1. Приближение бюджетной классификации Российской Федерации к требованиям международных стандартов, введение интегрированного с бюджетной классификацией плана счетов бюджетного учёта, основанного на методе начислений и обеспечивающего учёт затрат по функциям и программам.

2. Упорядочение процедур составления и рассмотрения бюджета, через аналитическое разделение действующих и вновь принимаемых расходных обязательств. Действующие обязательства подлежат безусловному включению в расходную часть бюджета, если не принято решение об их отмене или приостановлении. Новые расходные обязательства должны устанавливаться лишь при наличии соответствующих финансовых возможностей на весь период их действия и при условии обязательной оценки их ожидаемой эффективности.

3. Включение в перспективный финансовый план ежегодно смещаемого на год вперед распределения ассигнований между субъектами бюджетного планирования на трехлетний период. Переход к утверждению перспективного финансового плана Правительством Российской Федерации.

4. Введение в практику бюджетного процесса формирования ведомственных целевых программ, в рамки которых должна быть включена значительная часть бюджетных расходов, осуществляемых по сметному принципу. Ориентация федеральных целевых программ на решение крупных и требующих длительных сроков реализации инвестиционных, научно-технических и структурных проектов межотраслевого характера с четко сформулированными и количественно измеримыми индикаторами результативности.

5. Переход к распределению бюджетных ресурсов между распорядителями бюджетных средств и бюджетными программами в зависимости от планируемого уровня достижения поставленных перед ними целей, в соответствии со среднесрочными приоритетами социально-экономической политики и в пределах прогнозируемых на долгосрочную перспективу объемов бюджетных ресурсов.

6. Расширение сферы применения механизмов поддержки отобранных на конкурсной основе региональных и муниципальных программ бюджетных реформ в рамках создаваемого с 2005 года Фонда реформирования региональных и муниципальных финансов[6].

33. Долгосрочная сбалансированность и устойчивость бюджетной системы Российской Федерации

Совершенствование разграничения полномочий и организация деятельности публично-правовых образований

Государственные программы как инструмент повышения эффективности бюджетных расходов

Переход к программной структуре расходов бюджетов

Оптимизация функций государственного (муниципального) управления и повышение эффективности их обеспечения

Повышение эффективности предоставления государственных (муниципальных) услуг

Развитие системы государственного (муниципального) финансового

контроля

Формирование комплексной

федеральной контрактной системы в

Российской Федерации

Реформирование системы бюджетных

платежей

Развитие информационной системы

управления государственными

финансами

• Повышение качества государственных услуг, открытости бюджетной сети

• Повышение эффективности бюджетных расходов

• Ориентация учреждений на запросы и интересы граждан России

• Разработка механизмов повышения самостоятельности и ответственности учреждений

• Изменение принципов финансирования государственных (муниципальных) учреждений

• Переход от финансирования учреждений к финансированию услуги через госзадание

• Сокращение избыточных ограничений в работе учреждений социальной сферы и др.

• Упрощение отчетности, обеспечение понятных публичных отчетов о деятельности

• Развитие новых методов и инструментов контроля за деятельностью учреждений