-

Мобилизация и аккумуляция денежных средств. Кредит играет роль перераспределителя, и следовательно выполняется перераспределительная функция.

В условиях рыночной экономики рынок ссудных капиталов выступает в качестве своеобразного насоса: временно свободные финансовые ресурсы из одних объектов хозяйствования направляются в другие, обеспечивая при этом получение определенной прибыли.

Перераспределительная функция может вызвать определенные диспропорции в структуре рынка. Примером диспропорции является российская практика. На стадии перехода к рыночной экономике перелив капитала из сфер производства в сферу обращения принял угрожающий характер. В силу этого при реализации функции перераспределения необходимо соблюдение экономических приоритетов относительно отдельных отраслей или регионов. Следует стимулировать привлечение кредитных ресурсов в те отрасли или регионы, ускоренное развитие которых, объективно необходимо.

-

Обслуживания товарооборота.

В процессе реализации этой функции, кредит активно воздействует на ускорение не только товарного, но и денежного обращения. При кредитовании вытесняются наличные деньги; в качестве платежных инструментов используются векселя, чеки, кредитные карточки, т.е. наличные расчеты заменены безналичными операциями. Это ускоряет механизм экономических отношений на внутреннем и международном рынках. Особенно актуальна в этом плане роль коммерческого кредита как товарного кредита, рассматриваемого одним из элементов современного товарообмена.

-

Ускорения концентрации капитала

Процесс концентрации капитала необходим в обеспечении стабильности развития экономики. Любой субъект хозяйствования стремится к концентрации капитала. В решении этой задачи реальную помощь оказывают заемные средства, позволяющие значительно расширить масштабы производства и обеспечить получение дополнительной прибыли. При кредитных отношениях заемщик ведет расчеты с кредитором по определенным ссудным ставкам. При определенных процентных ставках (плата за кредит) привлечение кредитных ресурсов считается более оправданным, чем ориентация на собственные средства. Дороговизна кредитных ресурсов в условиях перехода к рыночной экономике не позволяет активно их использовать для решения задачи ускорения концентрации капитала в большинстве сфер хозяйственной деятельности.

-

Ускорения научно-технического прогресса

Неоспорима роль кредита в стимулировании НТП. Особенно важна эта функция в тех организациях, где большой временной разрыв между первоначального вложения капитала и реализацией готовой продукции. В этих организациях осуществление инноваций в производство невозможно без предварительного кредитования. Здесь необходимы целевые средства и долгосрочные ссуды банка.

-

Экономии затрат

Кредит выполняет функцию экономии издержек обращения и ускоряет обращение денег путем замены наличных денег кредитными деньгами. Практическая реализация этой функции вытекает из экономической сущности кредита. Так как существует временной разрыв между поступлением и расходованием денежных средств хозяйствующим субъектом, то в определенные моменты времени существует либо избыток, либо недостаток финансовых ресурсов. Поэтому возникает объективная необходимость в привлечении средств на восполнение временного недостатка собственных оборотных средств. Это практикуется многими организациями и обеспечивает существенному ускорению оборачиваемости капитала, следовательно приводит к высвобождению оборотных средств из оборота, что и означает экономию издержек.

-

Регулирование

Кредит выступает в качестве регулятора экономических процессов, т.к. кредитные отношения оказывают влияние на экономические процессы.

2.2 Структура кредитных систем

Современная кредитная система представляет собой совокупность ссудных капиталов и рассматривается как основной элемент рынка ссудного капитала. Наиболее развита кредитная система в США. Типичной, для большинства промышленно развитых стран, является четырехуровневая система:

-

ЦБ и государственные, и полугосударственные банки (смешанная форма собственности);

-

банковский сектор: сбербанки, инвестиционные банки, ипотечные банки, специализированные торговые банки и другие коммерческие банки;

-

страховой сектор: страховые компании, пенсионные фонды;

-

специализированные небанковские кредитно-финансовые институты: инвестиционные компании, финансовые компании, благотворительные фонды, трастовые компании, ссудно-сберегательные ассоциации и кредитные союзы.

В ряде стран третий уровень объединяется с четвертым и называется «Специализированные кредитно-финансовые институты».

С учетом региональных особенностей и специфики страны кредитная система каждой страны имеет особенности.

2.3 Кредитная система РФ

Кредитная система РФ эволюционно прошла несколько этапов. Ее развитие увязано с социально-экономическими условиями развития страны. До 1917 г. она включала три звена:

-

Государственный банк России.

-

Банковский сектор: коммерческие, сберегательные банки.

-

Специализированные кредитные институты (страховые компании, кредитные товарищества).

После революции была проведена национализация всех кредитных институтов, и на базе государственного банка был создан Народный банк.

В 1918 г. кредитная система была ликвидирована, кредит потерял свое значение, произошло слияние Народного банка с Министерством Финансов.

Восстановление кредитной системы произошло в 20-е гг. в усеченной форме и структура в 1925 г. была трехзвеньевая:

-

Государственный банк.

-

Банковский сектор, акционерные банки, кооперативные, коммунальные, сельскохозяйственный банк Центральный и республиканские.

-

Специализированные кредитно-финансовые учреждения: общества сельскохозяйственного кредита, кредитная кооперация, общества взаимного кредита, сберегательные кассы.

В 30-х гг. кредитная система претерпела существенные изменения, т.к. были ликвидированы все формы собственности кроме государственной и кредитная система была превращена в однозвенную систему. Она функционировала в виде трех банков (Гос. Банк, Страховой банк и банк внешней торговли), сберегательных касс и двух страховых компаний (Росстрах, Ингосстрах).

В середине 80-х гг. была проведена банковская реформа, и были созданы крупные отраслевые специализированные банки. Особенность реорганизации заключалась в том, что специализированным банкам было предоставлено право кратко- и долгосрочного кредитования. Кредитные ресурсы из Госбанка были переданы специализированным. Госбанк осуществлял кредитование только непроизводственной сферы. Система сберегательных касс была преобразована в сбербанк с многочисленными филиалами и отделениями. В структуре банков 30-х гг. был один уровень, на котором сосредоточены Госбанк, Промышленно-строительный банк, Агропромбанк, Банк жилищно-коммунального хозяйства и социального развития, Банк внешнеэкономической деятельности и Сбербанк.

Существенных преобразований в банковской системе не происходило примерно до конца 92 г. В конце 92 г. появилась трехуровневая банковская система:

I уровень ЦБР;

II уровень банковская система (коммерческие банки и Сбербанк)

III уровень Специализированные небанковские кредитные институты (страховые компании, инвестиционные фонды и проч.).

К концу 94 г. кредитная система имела по-прежнему трехуровневую систему, сберкассы были преобразованы в сберегательные филиалы, и на третьем уровне появились новые специализированные небанковские кредитно-финансовые институты (финансово-строительные компании, пенсионные фонды).

Принципиальное различие между кредитными структурами 92 г. и 94 г. в том, что в кредитной структуре 92 г. была банковская и парабанковская система (парабанковская система – III уровень). С 94 г. идет слияние банковской системы с парабанковской и в перспективе последняя должна превратиться в банковскую систему.

2.4 Механизм государственного регулирования кредитной системы

Кредитная система функционирует через кредитный механизм.

Кредитный механизм – система связей между кредитными институтами и различными секторами экономики. Она представляет собой систему отношений, связанную с перераспределением капитала между кредитными институтами, а так же отношения между кредитными институтами и иностранными клиентами.

Основными направлениями государственного регулирования являются:

-

Политика ЦБ.

-

Налоговая политика правительства на центральном и местном уровнях.

-

Участие правительства в кредитных институтах.

-

Законодательные мероприятия.

Политика ЦБ.

В промышленно развитых странах политика ЦБ распространяется главным образом на коммерческие и Сбербанки в следующих формах:

-

учетная политика;

-

регулирование норм обязательных резервов;

-

операции на открытом рынке;

-

прямое воздействие на кредит.

Учетная политика состоит в учете и переучете коммерческих векселей, поступающих от коммерческих банков. ЦБ выдает кредитные ресурсы на оплату векселей и устанавливает учетную ставку. Учетная политика ЦБ направлена на установление предельной суммы кредита для каждого коммерческого банка. Таким образом осуществляется воздействие на сумму выдаваемых ссуд.

Любой коммерческий банк должен хранить часть кредитных ресурсов на беспроцентном счете в ЦБ. Устанавливаются нормы обязательных резервов для коммерческих банков, они периодически меняются. По отдельным странам: 5-20%. С помощью этой нормы ЦБ воздействует в целом на ссудный процент, а он влияет на курс ценных бумаг.

Операции на открытом рынке – это операции с государственными облигациями путем их купли-продажи кредитно-финансовыми институтами. Продавая государственные облигации ЦБ уменьшает денежные ресурсы банковских и небанковских структур и тем самым повышаются процентные ставки на рынке ссудных капиталов. Кредитные институты обязаны покупать определенную часть государственных облигаций, финансируя этим дефицит бюджета, либо какого-то другого государственного долга. Кредитные институты вынуждены либо продавать ценные бумаги, либо сокращать кредит.

Прямое воздействие на кредит – это прямые предписания в форме инструкций, директив и применения санкций за нарушения.

Налоговая политика.

Регулирование осуществляется путем изменения налоговых ставок на прибыль, получаемого банком. Основное влияние осуществляется через изменением налогового законодательства. Увеличение налогового бремени приводит к уменьшению кредитно-ссудных операций и понижению кредитных ставок по кредиту.

Участие государства в кредитных институтах выражается в трех основных направлениях:

а) национализация кредитных институтов;

б) организация новых банковских структур;

в) долевое участие государства путем приобретения акций кредитно-финансовых институтов. Этот метод сводится к созданию государственной собственности. Он нашел применение в Германии, Франции, Италии.

Законодательные мероприятия оказывают большое влияние на кредитную систему. Правительство, местные органы власти, органы законодательной власти разрабатывают пакеты законов и инструкции, регламентирующие различные сферы деятельности кредитных институтов. Основным регулирующим законом является федеральный Закон о банках и банковской деятельности. В рамках исполнительной власти основными регулирующими органами являются МинФин и ЦБ. В ряде стран создаются дополнительные органы, регулирующие деятельность кредитной системы.

Система государственного регулирования имеет сложный и противоречивый механизм. В настоящее время кредитная система приспосабливается к структурным изменениям экономики.

|

Курс лекций |

|

3. Банки |

назад | содержание |

|

|

3.1 Характеристика банковской системы. 3.1.1 Банковская система. Правовая основа банковской деятельности. Сущность банка. В РФ функционирует кредитная система и банковская система, которые взаимосвязаны. Банковская система включается в кредитную систему и по своему составу кредитная система шире чем банковская. Банковская система имеет двухуровневую структуру, а кредитная система четырехуровневая. Кредитная система, помимо банковской, включает в себя парабанковскую систему. Парабанковская система рассматривается как второй сектор кредитной системы, который в перспективе станет банковским.

Наряду с банковской структурой банковскими операциями занимаются и банковские кредитные организации Правовой основой банковской структуры является:

Согласно закона о банках и банковской деятельности БАНК – кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции:

Кредитная организация – юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) ЦБ имеет право осуществлять банковские операции, предусмотренные федеральным законом о банках и банковской деятельности. Кредитная организация образуется на основе любой формы собственности как хозяйственная общность. Небанковская кредитная организация – это кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные федеральным законом о банках и банковской деятельности. Допустимое сочетание банковских операций для этих структур устанавливается ЦБР. 3.1.2 Функции ЦБ В соответствии с Законом о ЦБР на территории РФ, главным банком страны является ЦБР. Целью этого банка не является получение прибыли. ЦБР выполняет определенные функции:

Только ЦБ принадлежат функции эмиссии наличных денег, функции регулирования и контроля деятельности коммерческих банков. 3.1.3 Коммерческие банки и их типы Вторым уровнем банковской системы является коммерческие банки. Банк – это кредитная организация, юридическое лицо, основная цель которого – получение прибыли. Согласно закона, о банках и банковской деятельности, кредитная организация образуется на любой форме собственности как хозяйствующее общество. Есть различные подходы к классификации банков. Один из возможных вариантов предполагает деление банков по нескольким признакам:

Возможна иная классификация. 3.1.4. Банковские операции и сделки Согласно Закону о банках и банковской деятельности, основными операциями банков являются:

Помимо этого осуществляются банками сделки:

3.1.5 Структура коммерческого банка. Деятельность банка зависит во многом от организационной структуры и системы управления банком. Банки действуют в разных рыночных условиях, специализирующихся на оказании различных видов услуг, ставят различные цели, отсюда их организация, структура могут быть различной. Существует две группы структур: I.группа – структуры, построенные по принципу бюрократии. Они предполагают четкое разделение труда, строгую регламентацию деятельности каждого звена. «—»: слабая гибкость. Эта модель структуры может быть: функциональной, которая предполагает деление банка на подразделения по функциональному признаку. Например, управление банковскими операциями, управление маркетингом. Эту структуру используют тогда, когда банк маленький и специализируется в предоставлении какого-то вида услуг и используется эта структура в стабильной ситуации. дивизионная организационная структура. Предоставляет собой деление банка в соответствии с видами услуг и группами потребителей. В этой структуре используются признаки региональной ориентации. Дивизионные структуры бывают нескольких видов:

Все три вида дивизионных структур могут иметь в своем составе подразделения, сформированные по функциональному признаку. II. группа – адаптивные организационные структуры. Они обладают большей гибкостью и позволяют оперативно перестраиваться при изменении рыночной структуры могут быть:

3.2. Характеристика банковских операций 3.2.1 Характеристика и классификация кредитных операций. 3.2.1.1 Сущность кредитных операций и их классификация. Кредитная операция характеризуется отношениями между кредитором и заёмщиком по представлению первым последнему суммы денежных средств на правах платности, возвратности и срочности. Банковские кредитные операции могут быть:

пассивные (по привлечению средств)

Активные операции – банк выступает в лице кредитора выдавая ссуду. Пассивные операции – банк выступает в лице заёмщика. 3.2.1.2 Депозитные операции Могут быть пассивными и активными. Активные депозитные операции – операции по размещению имеющихся в распоряжении средств во вклады иных банков и небанковских структур. Пассивные депозитные операции – операции банковских и небанковских структур по привлечению денежных средств во вклады. Понятие депозита в российской и мировой практике не совпадает. Так в мировой практике депозит – это вклад, ценные бумаги, переданные на хранение в кредитно-финансовый институт, а также взносы под оплату таможенных пошлин, сборов, налогов, взносы в административные органы. Российский депозит – это срочный вклад. Депозитные вклады в мировой практике являются основным источником банковских ресурсов, при этом используется как срочный депозит, так и депозиты до востребования. В отечественной практике основным источником ресурсов являются ссудные операции по межбанковскому кредитованию. Депозиты классифицируются по двум группам:

Разновидностью срочных депозитов являются депозитные сертификаты, которые широко используются. 3.2.1.3 Ссудные операции Ссудные операции могут быть активными и пассивными. Активные ссудные операции – это когда банк выступает кредитором, предоставляя ссуды клиентам. Пассивные ссудные операции – получение банком межбанковского кредита у ЦБ или других коммерческих банков. Ссудные операции классифицируются по признакам:

В данное время сроки изменены и речь идёт о месяцах.

в зависимости от цели кредитования:

Классификация ссудных операций может быть выполнена с учётом других признаков, например, в зависимости от условий возврата, от отраслевой принадлежности, от порядка, величины, срока уплаты процента по ссуде. Ссудные операции осуществляются на основании заключения кредитного договора. Механизм кредитования и организация кредитной работы в банке определяется им самим, но в основе используются рекомендации ЦБР. Для ведения ссудных операций используются ссудные счета. Они бывают:

В каждом конкретном случае выбор вида счёта осуществляется в зависимости от потребности клиента и интересов банка. Специальный ссудный счёт позволяет осуществлять выдачу ссуды каждый раз документально не олформляя операцию. Она в этом случае выполняется на основании заявления обязательства . Контокорентный ссудный счёт – особый вид счёта, на который соединяет в себе текущий и ссудный счёт. 3.2.1.4 Порядок заключения кредитных сделок Механизм кредитования и организация кредитных операций определяется каждым банком самостоятельно на основе действующих рекомендаций ЦБ. Банки разрабатывают положение о кредитовании, где определены: состав документов, которые надо предоставить для заключения кредитной сделки. Этими документами являются: Копии учредительных документов, заверенных нотариусом:

Указанный состав документов может быть расширен, это зависит от банка, так например, некоторые банки требуют анкету заёмщика. Документы, рассмотренные выше, предоставляются банку. Где они проверяются по существу и по форме, оценивается кредитоспособность заёмщика, степень риск, возможность выдачи кредита, максимальный размер кредита. Далее делается заключение о кредитной заявке, где указываются:

Заключение состоит из двух частей, где отражаются юридические и экономические аспекты. Если принято решение о предоставлении кредита, то оформляется кредитный договор в котором указывается:

3.2.2 Характеристика лизинговых операций и их классификация. 3.2.2.1 Понятие, функции лизинга. Лизинговые сделки – кредитные операции, их объектом являются активные основные средства (оборудование). В силу этого лизинг называют товарным кредитом. Лизинг – это передача активных основных средств во временное пользование. Функции лизинга:

Субъекты лизинговой сделки:

Если в сделке принимают участие все три субъекта, то это классический лизинг. Если участвуют два субъекта, то это прямой лизинг. В этом случае лизингодатель является поставщиком. Известны случаи, когда в сделке принимают участие более пяти-шести участников сделки. Основным принципом лизинговой сделки, как любой кредитной операцией, являются возвратность, срочность, платность. 3.2.2.2 Классификация лизинговых операций Всю совокупность лизинговых операций можно классифицировать по различным признакам: по составу участников сделки:

по типу имущества:

по степени окупаемости:

по условиям амортизации:

по объёму обслуживания объекта лизинга:

по сектору рынка:

по отношение к налоговым льготам:

по характеру лизингового платежа:

В мировой практике наибольшее распространение получили:

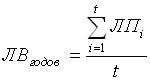

Финансовый лизинг – предусматривает сделку, в которой срок лизинга совпадает со сроком полной амортизации, т.е. это лизинг с полной окупаемостью. Операция эффективна для лизингодателя. Оперативный лизинг – предусматривает срок аренды, который меньше срока службы оборудования. Лизингодатель приходится заключать несколько сделок, в процессе каждой из них идёт частичная выплата стоимости оборудования. Этот вид лизинга более рискованный, чем финансовый, особенно если оборудование подлежит быстрому моральному износу. Возвратный лизинг – разновидность финансового лизинга, лизингополучатель и собственник имущества – одно и то же лицо. Организация, испытывая трудности временного характера, продаёт своё имущество лизингодатель и сама же берёт его в аренду. Этот лизинг недостаточно распространён, но удобен, т.к. позволяет получать единовременные средства для удовлетворения своих нужд. После окончания лизинговой сделки лизингополучатель имеет право выкупить своё бывшее имущество. Лизинг по остаточной стоимости предполагает сдачу в аренду имущества бывшего в эксплуатации. 3.2.2.3 Расчёт лизинговых платежей Лизинговые платежи складываются из: амортизационных отчислений (А), плата за кредит (Пкр), плата комиссионных (Пк), плата за другие услуги (Пус). ЛП=А+Пкр+Пк+Пус t- срок лизинга i- период времени

Кi – сумма кредита i-го периода Скр – ставка за кредит Зком – командировочные, консультативные, рекламные…. Лизинговые платежи рассчитываются за каждый год , затем в целом по сделке, исходя из полученных величин, определяются лизинговые взносы, они могут быть ежемесячными, ежегодными, ежеквартальными.

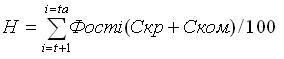

3.2.2.4 Закрытие лизинговой сделки В случае если лизингополучатель не выполняет ряд требований, предусматривающих условные сделки, то лизингодатель прерывает сделку. Сумма закрытия сделки, причитающаяся лизингодателю, определяется по формуле:

З=Лпневнес+Фост+Н

Лпневнес-

лизинговые платежи, невнесённые

лизингополучателем

Фост – остаточная

стоимость основных

средств

Н-неустойка

Фост=Фп-Износ=Фп-А*t

Фп-

первоначальная стоимость

А- годовая

амортизация

t – срок лизинга в годах

(tа – срок амортизации)

3.2.3.Характеристика расчётных операций и их классификация 3.2.3.1 Классификация расчетных операций Расчетные операции являются агентами операций, где банки выступают в качестве посредников при осуществлении наличных и безналичных операций. Иначе эти операции называются комиссионными. Расчётные операции классифицируются по разным признакам:

по составу платёжных документов:

по функциональному назначению:

Операции по открытию счетов предусматривают открытие расчётных счетов, текущих счетов, ссудных счетов, валютных счетов. Операции по ведению счетов предусматривают списание и зачисление средств, начисление процентов и комиссионных. Кассовые операции – операции по трансформации наличных средств в безналичные и наоборот. Акцептные операции связаны с получением согласия или отказа плательщика отплатить соответствующие платёжные документы. Операции по уступке требований (факторинговые) – банк получает право получить лог с плательщика. Авальные операции – гарантийно -поручительские операции банков. Банк является гарантом или поручителем плательщика.

Аккредитивная операция – одна из форм иногородних безналичных расчётов за товары и услуги на основе аккредитива. Переводные операции – операции кредитных органов и предприятий связи по выполнению поручений юридических или физических лиц на осуществление переводов денежных сумм. Инкассовые операции – бесспорное списание средств со счёта с помощью инкассовых поручений (это расчётный документ, составляемый в том случае, если организациям предоставлено право на бесспорное списание средств). Клиринговые операции – по взаиморасчётам. Клиринг – система безналичных расчётов за товары, услуги, ценные бумаги, основанная на взаимном зачёте требований и обязательств в торговых расчётах. 3.2.3.2 Порядок открытия и закрытия счетов в банке Любая организация взаимодействует с другой организацией и внешней средой является совокупность организаций. Порядок открытия счёта в банке регламентируется « инструкцией об открытии, ведении и закрытии банковских счетов». Банки определяют перечень документов, необходимых для открытия счёта, которые определены в соответствии с указанной инструкцией:

Эти документы изучаются по форме и содержанию; делаются определённые запросы относительно будущего клиента; выполняется экспертиза на подлинность и принимается решение об открытии счёта. При этом обращается внимание на уставной капитал для открывающегося предприятия, или на баланс, если предприятие действующее – то изучается баланс. После принятии решения об открытии счёта заключается договор на расчётно-кассовое обслуживание.

для частных предпринимателей:

После экспертизы документов и принятии решения об открытии счёта оформляется договор на расчётно-кассовое обслуживание. Основанием для открытия ссудного счёта является кредитный договор. После подписания договора на расчётно-кассовое обслуживание организации присваивается номер счёта (20 знаков) и заводится лицевой счёт. В лицевом счёте отражаются все операции, прошедшие через расчётный счёт. Если организация проходит реорганизацию, то счета должны быть переоформлены. Для этого предоставляются те же документы, что и при регистрации. Порядок закрытия счетов.Счета закрываются:

Если предприятие ликвидируется, то создаётся ликвидационная комиссия и счёт может быть переоформлен на ликвидационную комиссию. В этом случае в банк должно поступить решение собственника или суда и карточки с образцами подписей и оттиском печати. Если организация переходит на обслуживание в другой банк, то банк ставиться в известность и он должен передать неоплаченные документы в новый банк и перечислить остатки по счетам. 3.2.3.3 Организация расчётных операций по трансформации наличных денег в безналичные и наоборот

По положению о ведении наличного расчёта и ведение кассы, существуют ограничения по остаткам средств в кассе. Для каждой организации устанавливается лимит кассы. Если остаток средств больше лимита, то организация должна сдать превышение по объявлению в банк .

Цели получения наличных: - выдача з/п - выдача командировочных - операционные, хозяйственные расходы Основанием для выдачи средств является чековый документ – это бланк строгой отчётности с двусторонним заполнением. 3.2.3.4 Бесспорное списание средств Законодательство определяет первоочередность платежей организаций в бюджет, взыскания недоимки по налогам и другие обязательным платежам. При отсутствии средств на расчетном счете плательщика документы по бесспорному списанию средств и др. платежные документы помещаются в картотеку по месту и времени их поступления Платежи по бесспорному списанию средств оформляются платежными требованиями (инкассовыми поручениями). Бесспорное списание осуществляется в следующих случаях: - по распоряжению налоговой инспекции недоимка по платежам в бюджет, сокрытие налогов, штрафы - по распоряжению внебюджетных фондов (медицинский, пенсионный, …) штрафы, санкции, недоимки - взыскание задолженности по экспортной и импортной пошлине с распоряжения таможенных органов - в случае признания претензий организациями в письменной форме и неперечисление задолженности по этой форме. 3.2.3.5 Безналичные расчёты в банках Безналичные расчёты являются распространённой формой современной системы. Организация самостоятельно решает вопрос о выборе форм расчётов. Однако, по ведению наличных расчётов есть ограничение (до 3-х тыс. руб.). Банки не имеют право вмешиваться в эти расчёты. Платежи осуществляются по распоряжению владельца счёта, но с учётом предусмотренной очередности, лишь только при инкассовом списании нет согласия владельца. Все безналичные расчёты выполняются в соответствии с расчётными платёжными документами, их формы стандартны и заполняются письменно. При наличии денежных средств на расчётном счёте клиента к исполнению принимаются все платежи независимо от суммы. Приём осуществляется в течение дня с учётом времени работы банка. Порядок расчёта платёжными поручениями. Это самая распространенная форма платежа. Платёжное поручение – поручение юридического лица (плательщика) обслуживающему его банку перечислит определенную сумму с его счёта на счёт получателя. Используется эта форма платежа при расчётах за товары, услуги, погашении кредитной задолженности. При перечислении средств по

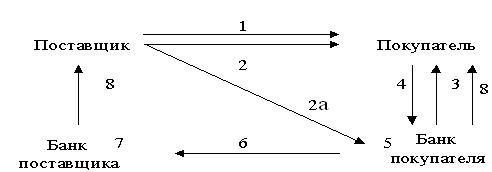

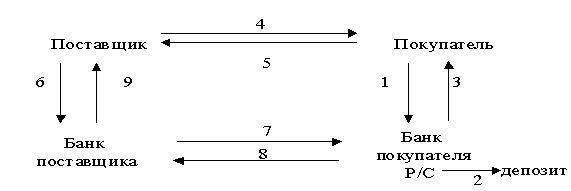

Инициатором платежа является покупатель. Порядок расчёта платёжными требованиями Платёжное требование-поручение – это требование поставщика покупателю оплатить расчёты за выполненные работы и услуги. Платёжное требование-поручение выписывается поставщиком и направляется вместе с отгрузочными документами в банк покупателя. Банк покупателя отправляет чек плательщику только платёжным требованием-поручением если это акцептная операция, а отгрузочные документы остаются в банке покупателя. Плательщик обязан в трёхдневный срок вернуть документы в свой банк и указать согласие или отказ на оплату. Если есть согласие, то подписывает первый экземпляр, что является основанием для перечисления средств. После выполнения операции один экземпляр платёжного требования-поручения вместе с выпиской с расчётного счёта направляется покупателю, а другой поставщику. Возможна ситуация, когда поставщик направляет документы непосредственно покупателю.

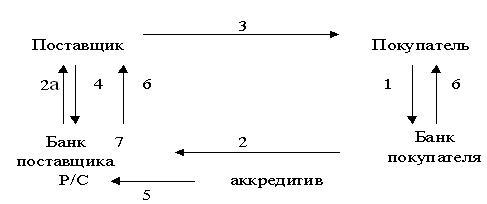

2,2а – платёжное требование-поручение и документы 3 – платёжное требование-поручение 4 – платёжное требование-поручение после согласия или отказа 5 – снятие средств с расчётного счёта 6 – платёжное требование-поручение 7 – зачисление средств на расчётном счёте поставщика 8 – выписка с расчётного счёта вместе с платежным требованием- поручением Инициатор – поставщик; нет 100% предоплаты, т.е. обязательна отгрузка Порядок расчёта аккредитивами Аккредитив – расчётных или денежный документ, представляющий поручение одного банка другому оплатить за счёт специально забронированных средств товарные документы или выплатить предъявителю аккредитива оговоренную сумму на отдельные счета в банке поставщика. Депонирование средств гарантирует поставщику своевременную оплату по факту отгрузки ценностей, выполненных работ или предоставленных услуг. Банк, открывающий аккредитив, называется банком-эмитентом. Банк-эмитент может произвести оплату поставщику при условии предоставления соответствующих документов об отгрузке. Аккредитивы бывают: - покрытые – когда у покупателя есть собственные средства и они депонируются, или когда банк даёт ему кредит и за счёт этого кредита средства депонируются - непокрытый – характерен в том случае, если между банками есть корреспондентские отношения, банк поставщика может списать всю сумму аккредитива с имеющегося счёта банка-эмитента - отзывные – аккредитив может быть изменён если аннулирован банком-эмитентом без предварительного согласия с поставщиком - безотзывной – не может быть аннулирован без согласия поставщика

1 заявление на аккредитив 2 депонирование 3 отгрузка товаров 4 составление реестра, подтверждающего отгрузку 2а извещение 5 перечисленные средства с аккредитива на расчётный счёт 6 выписки Достоинства аккредитива в том, что отгрузки не будет до тех пор, пока не будет гарантии оплаты и оплата не произойдёт до тех пор, пока не произойдёт отгрузки. Порядок расчетов через чеки. Чек – ценная бумага. Бланки чеков – это бланки строгой отчетности, имеющие двухстороннее заполнение. Для получения чековой книжки покупатель представляет в банк заявление и платежное поручение на депонирование средств. Банк на основании этих документов депонирует средства путем их перевода с расчетного счета на депозит и выдает покупателю чековую книжку. В чековой книжке банк указывает свое наименование, место нахождения, БИК, номер лицевого счета чекодателя и предельный размер суммы на которую может быть выплачен чек. Вместе с чековой книжкой банк выдает чековую, идентификационную карточку. Карточка выдается в одном экземпляре независимо от суммы и количества чеков. На лицевой стороне карточки указывается наименование банка, его место нахождение; наименование юридического/физического лица получателя чековой книжки, номер счета чекодателя и паспортные данные. На оборотной стороне есть запись «Гарантируем оплату чека трассируемого на нас при соблюдении условий…». Организация, получая чековую книжку и карточку должна убедиться в идентичности сумм, совпадении номера чека и других записей. При передаче чека поставщику на оборотной стороне чека ставится оттиск печати организации и подпись должностных лиц. Покрытием чека в банке чекодателя может быть:

1. – заявление на получение чековой книжки и платежное поручение на депонирование средств 2. – депонирование средств 3. – выдача чековой книжки 4. – отгрузка товаров, ценностей 5. – чек 6. – реестр чеков, выставляется для оплаты 7. – готовит платеж требуемый на оплату 8. – перечисление средств на расчетный счет поставщика 9. – выписка с расчетного счета. «+»: гарантируется оплата за счет депонирования Жиро-чеки – являются средством осуществления кредитовых переводов. Жиро-документ выступает как приказ кредитовать счет получателя (т.е. поставщика). Начинается жиро-расчет покупателем. Рассмотрим безналичные расчеты с использованием векселя

1. покупатель заключает договор со своим банком по обеспечению платежей по векселям 2. получение товара 3. покупатель выдает поставщику вексель в котором указывается срок оплаты товара 4. поставщик передает своему банку вексель 5. банк поставщика извещает банк покупателя повесткой о наличии у него векселя 6. при наличии суммы на расчетном счете покупателя можно сразу перечислить деньги на расчетный счет поставщика 7. после 6 банк поставщика извещает своего клиента о зачислении на его счет суммы уплаты по векселю 8. банк поставщика возвращает вексель в банк покупателя 9. банк покупателя отправляет своему клиенту вексель с выпиской об окончании операции по векселю 10. в случае просрочки банк поставщика предъявляет неоплаченный вексель в нотариальную контору для совершения протеста 11. совершение протеста 12. неоплаченный вексель с протестом возвращается поставщику для принятия решения. 3.2.4. Характеристика факторинговых операций и их классификация. 3.2.4.1. Сущность факторинга Факторинг – переуступка права в получении долга по счетам-фактическим и векселям. Переуступка осуществляется поставщиком, либо факторинговой компанией, либо банковской структурой. При этом факторинговая операция предусматривает предоставление коммерческого кредита и представляет собой кредитную сделку в обязательном порядке. Кредит предоставляется, как правило, ниже суммы долга. В международной практике к факторинговым операциям относятся те операции, когда выполняется: наличие кредитования в форме предварительной оплаты долговых требований. ведение бухгалтерского учета поставщика и особенно учета реализации. Таким образом, переуступка неоплаченных долговых требований осуществляется не только на условиях коммерческого кредита, но и в сочетании с элементами бухгалтерского и страхового обслуживания поставщика. инкассирование задолженности поставщика страхование поставщика от кредитного риска. В ряде стран факторинговыми операциями считаются те, которые отвечают хотя бы одному требованию. В российской практике эти операции не являются достаточно распространенными, хотя в них нуждаются многие организации. 3.2.4.2 Классификация факторинговых операций Факторинговые операции могут быть классифицированы по 4 признакам:

3.2.5 Характеристика трастовых операций . 3.2.5.1 Сущность трастовых операций Трастовые операции – это доверительные операции. Банки заинтересованы в этих операциях, которые являются агентскими операциями. Выполняться могут требования оплаты трастовыми компаниями и трастовыми отделами банков. И банковские и небольшие структуры заинтересованы в этих операциях не только по причине получения комиссионных вознаграждений, но и по причине получения права представить интересы той или иной организации, лица и влиять на деятельность организаций; проводить ее реорганизацию и «уходить» от нормативных законодательных ограничений по банковским операциям. В данных операциях происходит сращивание банковского и промышленного капитала – это то, в чем заинтересованы банки. При выполнении трастовых операций банки заинтересованы не только в получении дохода, но и в получении прав. В этих операциях банк может:

Трастовые операции могут быть разделены на: - операции для физических лиц - операции для юридических лиц - операции для предпринимателей 3.2.5.2 Характеристика трастовых операций для физических лиц Трастовые операции для физических лиц могут осуществляться: a) –по доверенности b) –по завещанию Кроме того возможны агентские трастовые услуги. а)b) – широко распространены. Доверителем оформляется завещание или доверенность. При управлении по доверенности доверенное лицо осуществляет: - управление различными видами движимого и недвижимого имущества; - инвестирование средств доверителя в доход? активы; - распоряжение доходами и т.п. Во всех случаях банк выступает от своего имени При управлении по завещанию доверительное лицо имеет право на выполнение операций: - осуществление раздела имущества; - установление наличия банковских счетов в других финансово-кредитных институтах; - получение в пользу наследника суммы акционерного счета, открытого в других банках; - уплата налогов; - оказание услуг членам семьи завещателя. Во всех случаях банк выступает на основании завещания или действия решения суда. Агентские услуги делятся на: - хранение активов клиентов (прием ценных бумаг на хранение; получение дохода по ним; обмен; купля-продажа, погашение облигаций; получение сумм по закладным) - управление активами клиентов (наблюдение за курсом ценных бумаг; формирование портфеля ценных бумаг; получение всех видов доходов; оформление страховых полюсов). Для выполнения этих операций банк наделяется правами: - заключать соглашения и договоры от имени клиентов - получать ссуды - выписывать и подписывать чеки, т.д. 3.2.5.3 Характеристика трастовых операций для юридических лиц Основанием для выполнения является договора, контракты. В этих операциях банку доверяют: - ведение счета для держателя (юридическое лицо) ценных бумаг - уплату процентов и погашение кредита - погашение задолженности по облигационным займам - освобождение имущества от залога - управление фондами юридических лиц, инвестициями - выплата дивидендов акционерам - осуществление агентских функций по обмену ценных бумаг 3.2.5.4 Характеристика трастовых операций для предпринимателей Осуществляется доверительное распоряжение имуществом предпринимателя. Операции совершаются по доверенности (завещание). Банки могут управлять делами предпринимателей некоторое время, закрывать деятельность предпринимателей, оплачивать труд работников по найму, оплачивать неустойки по невыполненным контрактам. Для ведения трастовых операций открываются трастовые счета. Во всех случаях банки (небанковской структуры) могут распоряжаться доходами физических, юридических лиц, но не имеют права их присваивать. За выполнение трастовых операций они получают вознаграждение в виде комиссионных выплат |

t-

количество лет сделки

t-

количество лет сделки

нетоварным

операциям и финансовым обязательствам.

нетоварным

операциям и финансовым обязательствам.

3.3 Риски и ликвидность банков.

3.3.1 Банковские риски и их классификация

Риск – вероятность неполучения дохода.

Классификация банковских рисков может быть выполнена по разным признакам:

-

по времени

-

текущие (сегодн. дня)

-

перспективные

-

ретроспективные (прошедшие)

-

-

по уровню риска

-

низкие

-

умеренные

-

полные

-

-

по фактам возникновения

-

политические – обусловлены изменением политической обстановки, плохо влияющей на деятельность организации

-

экономические – обусловлены неблагоприятным изменением в экономике самого банка или в экономике страны

-

-

в зависимости от деятельности банка

-

внешние – не связаны с деятельностью банка или его контактной аудиторией

-

-

страновой риск – риски, связанные с интернационализацией деятельности банков; зависят от политико-экономической стабильности стран клиентов. Актуальные для всех банков с участием иностранного капитала

-

валютные риски – риски курсовых потерь

-

риск форс – мажерных обстоятельств (риск стихийных бедствий)

Валютные риски:

-коммерческие (нежелание или невозможность должника рассчитаться)

-конверсионные (по конкретным валютным операциям)

-риск форфетирования – банк берет на себя риск экспорта без права регресса

-

внутренние связаны с деятельностью самого банка или его контактной аудиторией (клиентами). Классификация:

-

по сотаву клиентов банка:

-по отраслевому признаку (т.е. принадлежность к какой-либо отрасли)

-по размеру

-по признаку (локальные или глобальные)

-

по характеру банковских операций

-риски активных операций риски пассивных операций

-риски пассивных операций

Риски активных операций делятся:

-процентные (изменение % ставок)

-портфельные риски

-кредитные риски

Портфельные риски: финансовые (связаны с заемными средствами); риски ликвидности (неспособность финансовых активов оперативно обращаться в наличность); системные (связаны с изменением цен на акции, их доходности, с текущими и ожидаемыми % по облигациям, т.е. риски, связанные с общерыночными колебаниями); несистемные (не зависят от состояния рынка, а являются спецификой конкретного банка).

Системные и несистемные риски – риски инвестиций.

Кредитные риски: промышленный риск (связан со спадом производства или падением спроса на продукцию); риск по поставкам (невыполнение долговых обязательств); риск, связанный с трансформацией видов ресурсов; риск форс-мажерных операций.

Кредитные риски занимают особое место в банковской системе рисков. Это риски невозврата долга по кредитам, и риски требуют изучения платежности заемщика и постоянного управления.

Риски пассивных операций делятся на:

- риск инфляции - риск диверсификации (диверсификация-расширения диапазона экономической деятельности, связанное с проникновением предприятия в другие отрасли производства, технологически не связанных с основной специализацией этого производства).

В каждом банке, независимо от специализации и прочего, присутствуют все виды рисков, но частота их возникновения зависит от типа банка.