шпоры по экономике организаций

.docx|

43. Сущность товарной стратегии предприятия и особенности ее формирования. Товарная стратегия – это долговременный курс товарной политики рассчитанной на перспективы и предусматривает решение преимущественных задач. В ее задачу входит организация работы:

Ассортиментная политика предприятия – система мер стратегического характера, направленная на конкур. модели, обеспеч. устойчивый позиции предприятия на рынке и получения необходимой критики. Управление ассортиментом – деятельность направленная на достижение требований ассортимента. |

44.классификация издержек производства. Затраты – представляют собой имущественные стоимости разных видов ресурсов. По воспроизведенному признаку затраты предприятия подразделяются на 3 вида:

Издержки – ден выплаты затрат предпринимательских факторов, необходимых для осуществления предприятием своей деятельности. Альтернативные издержки делятся на 2 группы: 1. Явные издержки – платежи сторонникам организации. 2. Неявные издержки – затраты, связанные с выпуском продукции, не относимые на себестоимость, поскольку они не имеют формы платежей. С точки зрения зависимости издержек от объема произведенной продукции все экономические издержки делятся на 2 большие группы: 1. постоянные издержки (FC) –издержки не зависящие от объема продукции. 2. переменные издержки(VC)- это та часть издержек, которая меняется в зависимости от уровня выпуска продукции. Сумма постоянных и переменных издержек составляет общие издержки (TC) Придельные издержки- (marginal cost) Дополнительные издержки, возникающие в результате увеличения объема деятельности.

|

45. Понятие и виды себестоимости продукции(работ, услуг) Себестоимость - относительная оценка использования в процессе производства продукции По объему учитываемых затрат ( в зависимости от места возникновения) видами себестоимости выступают: -Ценовая себестоимость -Производственная(себестоимость готовой продукции) Спроизв=Сцех+ОПР -Полная себестоимость (реализация и отгруженная продукция) В зависимости от целей(учет планирование анализ) различают: -плановая себестоимость -расчетная и проектная себестоимость -фактическая себестоимость. Для планирования учета и анализа производственные затраты предприятия объединяются в однородные группы по различным признакам

2. по характеру участия в создание продукции: А) основные расходы не посредственно связаны с производством продукции Б) накладные расходы-затраты связаны с управлением производства. 3. по изменяемости в зависимости от объема производства: А) условно –настоящие Б) условно- премиальная. 4. по способу отнесения на производство : А) прямые Б) косвенные 5. по способу учета и группировки затрат : А) простые Б) комплексные 6. по срокам использования в производства различают : А) каждодневные Б) единовременные

|

|

46. Источники и факторы снижения себестоимости Основные направления снижения издержек производства: 1.использования достижений НТП. 2. современна организация производства и труда 3. гос. регулирования экономических процессов гос-ва.

|

47. Групировака затрат по экономическим элементам Классификация затрат по экономическому содержанию применяется при формирование себестоимости в целом на предприятии и включает в себя 5 основных групп экономически однородных расходов: 1. Материальные затраты- это издержки на производстве продукции на спросе и другие ассортименты 2.затраты на оплату труда-затраты на валюту з-п работника. 3. Отчисления на соц. нужды- обязательные отчисления предприятия во все бюджетные фонды. 4. амортизация основных фондов- постепенная перенесение стоимости основных фондов на себестоимость производимых и с помощью продукции 5. прочие затраты - элемент себестоимости продукт который отражается налогом, сбережением Группировка затрат по статьям калькуляции Классификация затрат по статьям калькуляции используется при составлении калькуляции и позволяет определить во что обходится предприятию ед.-ца каждого вида продукции (т.е ее себестоимость), распределить затраты по ассортиментным группам, установить оббьем расходов по каждому виду работ, производственным подразделениям, аппарату управления, выявить резерв снижения затрат. В зависимости от назначения различают калькуляцию 1. плановую 2. нормативную 3. проектную 4. фактическую |

48. Методы учета затрат и калькуляции. Применяются следующие основные методы учета и калькулирования фактической себестоимости продукции: 1. Нормативный 2. Позаказный 3. Попередельный 4. Попроцессный (простой) |

|

49. Определение оптимального объема производства и реализации (сбыта) продукции. Под оптимальным объемом пр-ва продукции понимается такой объем, который обеспечивает выполнение заключенных договоров и обязательств по пр-ву продукции (выполнению работ) в установленные сроки с минимальными затратами и максимально возможной эффективностью. Методы определения оптимального объема пр-ва: 1. Метод составления валовых показателей - предполагает Расчет прибыли предприятия при различных объемах пр-ва и реализации продукции; 2. Метод сопоставления предельных показателей – позволяет установить до каких префделов … |

50. Понятие производственной программы и ее показателей. Производственная программа представляет собой систему плановых заданий по выпуску продукции установленной номенклатуры, ассортимента и кач-ва. Производственная программа разрабатывается на 3-5 лет на один год с разбивкой по кварталам и месяцам, и рассчитывается в: - натуральных - условно-натуральных - стоимостных - трудовых показателях. Товарная продукция – продукция, произведенная на предприятии и предназначенная для реализации . Явл. основным показателем плана производства и служит базой для расчета валовой и реализованной продукции. Валовая продукция – хар-ет весь объем выполненной работы предприятием за опред. период времени (месс, квартал, год). В состав валовой продукции входят как законченная , так и незаконченная продукция, так называемое незавершенное производство. |

51. Виды производственной мощности и предприятия. Производственная мощность предприятия - максимально возможный выпуск продукции за ед. времени в установленных производственной программой номенклатуре и ассортименте при полном использовании производственного оборудования, применения передовой технологии. Определяют мощность: - проектную (теоретическую, максимальную) - экономическую и практическую - плановую - фактическую. |

|

52. Понятие и классификация цен. Важное место среди различных рычагов экономического механизма хозяйствования предприятия занимают цены. В ценах и ценообразовании отражаются все стороны экономической деятельности предприятия, которая оказывает непосредственное воздействие на производство, распределение, обмен и потребление. Цена – количество денег, в обмен, на которые продавец готов продать единицу товара. Цена выполняет ряд функций: 1. Стимулирующая – хар-ет ее воздействие на производство и потребление разных товаров. 2. Распределительная – связана с отношение цены от стоимости в рамках действия рыночных фактов. 3. Учетная – определяется сущностью цены, как денежного выражения стоимости. 4. Сбалансирования спроса и предложения – именно через цены осущ-ся связь пр-ва и потребления, предложения и спроса. Существует огромное разнообразие цен в зависимости от признаков и классификации. Рассмотрим некоторые из них: Классификация цен по степени регулируемости (в зависимости от степени от регулирующего воздействия гос-ва): - фиксированные (твердые) - регулируемые - договорные - свободные рыночные - неизменные Классиф-я цен по хар-ру обслуживания оборота (в зависимости от отрасли и сферы обслуживания): - оптовые - закупочные - комиссионные цены на потребительские товары - мировые -внешнеторговые - экспортные Классиф-я цен по хар-ру ценовой информации: - аукционные - биржевые - цены фактических сделок - справочные цены - ценовые индексы Классиф-я цен в зависимости от территории действия: - единичные или поясные - рыночные и местные Классиф-я цен в зависимости от возмещениятранспортных расходов: - цены ФОБ производства – товар предлагается покупателю в в месте его изготовления, и он несет все расходы по доставке. - цены базисного пункта. |

53. Сущность ценовой политики предприятия. Принципы и методы ценообразования. Ценовая политика – это принципы и методики определения цен на товары и услуги. Цели ценовой политики: 1. Обеспечение дальнейшего существования фирмы. 2. Максимизация прибыли в краткосрочном периоде. 3. Максимизирование оборота в краткосрочном периоде. При выпуске нового товара предприятие выбирает одну из следующих ценовых стратегий: 1. Стратегия «снятия сливок» - установление высокой цены уровню цен и их изменению. 2. стратегия проникновения (внедрения) на рынок- некоторые компании устанавливают сначала низкие цены, проникая на рынок быстро и глубоко, завоевывая большую рыночную цену. 3. Стратегия психологической цены – психологические методы ценообразования затрагивают психологию цен, анне просто их экономич. сущность «рекомен-ые цены» 4. Стратегия следования за лидером в отрасли или на рынке – предполагает, что цена на товар устанавливается, исходя из цены, предлагаемой главным конкурентом, обычно ведущей фирмой отрасли, предприятием, доминирующем на рынке. 5. Нейтральная стратегия – ценообразование исходит того, что определение цены на новую продукцию осущ-ся на основе учета фактических издержек ее производства, включая среднюю норму прибыли на рынке или в отрасли. 6. Стратегия установления престижной цены – отношения желающие достичь уровня позиционирования на рынке как массового и эмпантного, выходят на него с высокой ценой. Ценообразование – это установление цен, процесс выбора окончательной цены в зависимости от себестоимости продукции, кокурентов, соотношение спроса и предложения и др факторов. Свободное ценообразование – главный инструмент эффективной самонастройки рыночной экономики, предполагающий свой порядок. Хар-ка основных этапов ценообразования 1.Постановка задачи – вливаемость фирмы максимизация прибыли. Стабильность доли рынка. 2. Определение спроса – внешняя граница цены. 3. Расчет издержек производства – неполные границы цены. 4. Анализ товара и цен конкурента – товары и цены конкурентов. 5. Выбор методов ценообразования – на основе текущих цен при данной себестоимости. Средние издержки плюс прибыль. 6. Установление окончательной цены – Окончательная продажная базовая цена. Достоверность и объективность политики в области цен зависит от механизма ценообразования, в основе которого лежат следующие принципы: 1. Полезность обоснования цен (необходимость познания и учетов ценообразования объективных экономических законов) 2. Ценовая направленность цен (опред. приорит. эк. и соц. прибыли, кот должна решаться спомощью цен) 3. Непрерывность производства ценообразования 4. Единство производства ценообразования и контроля за соблюдением цен. Методы ценообразования: 1.Средние издержки + прибыль: + простота калькуляц. издержек; +Снижение ценовой конкуренции; +Равенство покупателей и продавцов. - производительность учета; - накладка расходов; - потеря потенциала прибыли 2. Расчет на основе безубытка и обеспеч. целевой прибыли: + возм-ть планирования фирмой получения целевой прибыли при различных ценах на товар; - отсутствие учета зависимости между ценой и спросом; - использование и выпуск продукции. 3. Исходя из осущ. ценности товара: + возможно внедрение на рынок фирм с высоким инновационным потенциалом - фирма должна располагать точно спрогнозированной кривой спроса 4. С ориентированием на конкуренцию: + цена не подвергается рыночным колебаниям; + цены каждой фирмы ограничены рамками; +цены на аналогичные товары находятся на уровне. - предпр-ие не учитывает свои издержки - при отсутствии лидерства позволяет себе лишь небольшие скидки с цены.

|

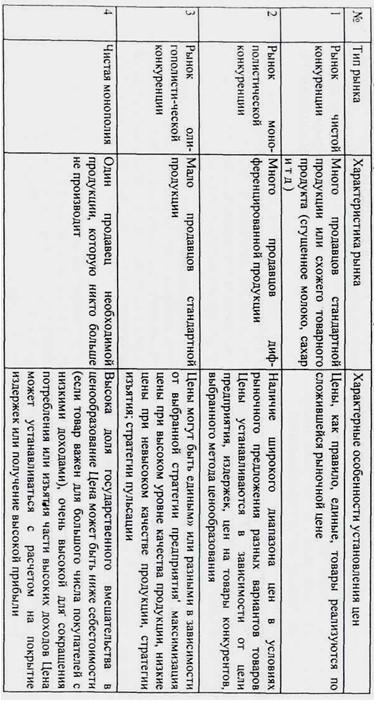

54. Особенности ценообразования при различных моделях рынков. Выбор ценовой политики предприятия, эффективность его ценового поведения на рынке во многом зависят от конкурентной структуры рынка. Важно установить долгосрочные уровни цен, поскольку в результате инфляции абсолютные уровни цен постоянно меняются, в то время как относительное соотношение цен может меняться довольно редко. Обычно выделяют 4 типа рынка: 1. Чистая конкуренция 2. Монополистическая конкуренция 3. Олигополистическая конкуренция 4. Чистая монополия

|

|

55. Качество продукции и его показатели Кач-во продукции – сов-ть св-в продукции, обусловливающих ее способность удовлетворять опред. потребность в соответствии с ее назначением. Показатель кач-ва продукции – хар-ет св-ва продукции определяет основные ф-ции, для выполнения кот. она предназначена. Показатели кач-ва разделяются на: 1. единичные показатели кач-ва – хар-ют одно св-во продукции составляющее ее кач-во применительно к опред. условиям создания потребления. 2. Комплексные показатели кач-ва – явл-ся средней величеной, учитывающей конечную оценку основных св-в продукции и их коэф-нт весомости 3. Интегральный показатель кач-ва – отражается отношением полезного проекта от эксплуатации и затрат на потребление. К единичным показателям кач-ва продукции относятся: мощность (двигателя), калорийность (топлива), наработка на отказ. К интегральным показателям кач-ва относятся: - показатели интегральной принадлежности, эргономичности и техничности - показатель надежности продукции Показатель эстетичности продукции - технические показатели.

|

56. Факторы, влияющие на кач-во продукции На кач-во продукции влияют как внутренние, так и внешние факторы. Внешние факторы – формируют кач-во в условиях рынка . - технические - организационные - экономические - социальные - психологические Внутренние факторы – факторы, влияющие на способность предприятия выпускать кач-ную продукцию. - требования рынка - конуренция - меры гос-го воздействия -нормативные документы - необходимость завоевания достойного места на рынке. |

57. Сущность и методы определения конкурентоспособности продукции. Факторы, влияющие на формирование производственной структуры предприятия, можно разделить на несколько групп: 1. Общеструктурные – определяют комплексность и полноту структуры предприятия. 2. Региональные определяют обеспеченность предприятия различными коммуникациями. 3. Отраслевые – отражаются отношение полезного проекта от эксплуатации и затрат на потребление. |

|

58. Понятие стандартов стандартизации системы стандартов в РФ. Развитие стандартизации неразрывно связано с процессом управления кач-вом пр-ва. Стандартизация – деятельность по установлению правил и характеристик в целях их добровольного многократного использования, направленная на достижение упорядоченности в сферах пр-ва и обращения продукции. Стандарт – хар-ка продукции по ее марке или бренду (образцу, эталону, модель, принимаемые за исходные для сопоставления с ними др. подобных объектов) Объект стандартизации – определенный товар и хар-ка его кач-ва (продукция, работа, процесс) услуга, подлежащие или подвергшиеся стандартизации.

|

59. Понятие системы кач-ва. Модели управления кач-вом. Система кач-ва – это совокупность организационной структуры, методик, процессов и ресурсов, необходимых для общего руководства качеством. Главная цель: стабильное обеспечение кол-ва продукции и услуги, удовлетворяющих требованиям и ожиданиям потребителя. Основные этапы создания системы кач-ва на предприятии: - планирование системы кач-ва на предприятии - управление кач-вом на предприятии - контроль кач-ва Оценка и сертификация систем кач-ва. Современные модели управления кач-вом: 1. Европейская модель – европ. подход к кач-ву ставит приоритетным области единую политику кач-ва, открытие определенных центров для функ-я рынка, поставляемая продукция сертифицируется независимой организацией. 2. Американская модель – америк. подход и управление кач-вом продукции основано на построении системой управления кач-вом, охватывает все стороны деятельности фирмы, в соответ-ии с данной концепцией решение проблемы кач-ва явл-ся главной заботой спец-го административного подразделения. 3. Японсекая модель – в японии была создана система управления кач-вом всеобщий эквивалент представляет собой единый процесс обеспечения кач-ва повсеместно на предприятиях.

|

60. Инновация как объект деятельности предприятия. Экономическая оценка инноваций. Инновация – внедрение в результате проведенного научного исследования или открытия объекта, кач-но отличающегося от предшествующих аналогов в виде новых технологий, видов продукции и услуг. Инновационная деятельность предприятия – система мероприятий по использованию научного, научно-технического и интеллектуального потенциала с целью получения нового или улучшения продукта, либо услуг. Инновационная деятельность предприятия по разработке, внедрению, освоению и коммерциализации новшеств включает: 1. Проведение научно-технического и конструкторских работ по разработке идеи новшества. 2. Надбор необходимых видов сырья, материалов для изготовления нов. видов продуктов. 3. Разработка технологич. процесса 4. Изготовление нов. продукции.

|

|

61. Инновационный проект и методы оценки его эффективности. Установлены следующие основные показатели эффективности инноваций: 1) финансовая эфф-ть 2) бюджетная эфф-ть 3) народохоз-ая эфф-ть. Методы оценки эфф-ти проекта подразделяются на 2 группы: 1. Методы, основанные на дисконтированных оценках: 1) Метод индекса доходности (IR) Данный метод применяется для сравнения эк-ой выгодности инвестиционных проектов, отмечающихся продолжительностью инвестиционного периода. 2) Метод чистой текущей стоимости (NPV) При использовании данного метода предполагается, что целью компании является максимизация ее стоимости. 3) Метод внутренней нормы доходности (IRR) При помощи этого метода может быть определена эфф-ть инвестиционного проекта. 2. Методы основанные на учетных оценках: 1) Метод определения периода окупаемости (PP)Заключается в опрелении срока, который понадобится для возмещения суммы первоначальных инвестиций. 2) Коэффициент эфф-ти инвестиций (ARR) Он предполагает дисконтирование показателей дохода, доход хар-ся показателем чистой прибыли. 3) Коэфф-т покрытия долга(DCR)Рассчитывается как отношение суммы чистого дохода за опред. период к сумме деловых общ-в за этот же самый период. |

62. Подготовка нового производства. Подготовка производства – совокупность методов организации, управления и решения технологических залач на основе применения комплексной стандартизации. Подготовка производства включю. следующие стадии: 1. Проведение исследований связанных с подготовкой нового производства; 2. Проектирование новой и совершенствование выпускаемой продукции; 3. Технологическая подготовка пр-ва; 4. Организационно- экономическая подготовка пр-ва. |

63. Понятие инвестиций и их роль в деятельности предприятия. Инвестиции – это вложение финанс. ср-в в различные виды экономич. деятельности с целью сохранения и увелич. капитала. Объекты инвестиционной деятельности: 1) денежные ср-ва 2)Движимое имущество 3)Недвижимое имущество 4) авторские права 5) Права пользователя землей и др. природными ресурсами 6) национальное хозяйство. Ресурсы, предназначенные для инвестиций, условно делятся по следующим направлениям: 1. освоение и выпуск новой продукции 2. техническое перевооружение 3. расширение производства 4. реконструкция 5. новое строительство. Все инвестиции можно подразделить на 2 группы: - финансовые - реальные. |

|

|

|

|