Содержание

Введение 1

1.Теоретические аспекты налогообложения банков 3

1.1.Экономическая сущность налогов и особенности налоговой системы Республики Беларусь 3

1.2.Характеристика налогов, уплачиваемых банками Республики Беларусь 8

1.3.Мировой опыт налогообложения банков 18

2.Оценка налогообложения банка 24

2.1.Оценка состава, структуры и динамики налогов, уплачиваемых банком 24

2.2.Оценка налоговой нагрузки банка 34

2.3.Направления совершенствования налогообложения банков Республики Беларусь 38

Заключение 46

Список использованной литературы 48

Приложение 50

Введение

Налоги необходимы, так как для государства для выполнения своих функций по удовлетворению коллективных потребностей требуется определенная сумма финансовых средств, которые могут быть собраны только посредством налогов. Исходя из этого, минимальный размер налогового бремени определяется суммой расходов государства на исполнение минимума его функций. От того, насколько правильно построена система налогообложения, зависит эффективное функционирование всего народного хозяйства. Именно налоговая система на сегодняшний день оказалась, пожалуй, главным предметом дискуссий о путях и методах реформирования, равно как и острой критики. Налоги представляют собой - обязательные, индивидуально безвозмездные платежи, взимаемые с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности финансовых средств в целях финансового обеспечения деятельности государства. Актуальность работы связана с тем, что проблемы создания оптимальной системы налогообложения и распределения налогового бремени особенно возрастает в современных условиях. Её формирование требует больших средств и эти средства, кроме кредитов, могут вручить только налоги. Целью данной работы является рассмотрение экономической сущности налогов, их роли и значения, анализ эффективности налогообложения банков в Республике Беларусь на современном этапе и выработка направлений его совершенствования. Для достижения этой цели в работе: рассмотрена сущность налогов, дана характеристика налогов, уплачиваемых банком; рассмотрены мировой опыт налогообложения; проанализирован состав, структура, динамика налогов, уплачиваемых банком на примере ОАО «Белагропромбанк»; обоснованы основные направления совершенствования налогообложения банков Республики Беларусь.

При подготовке курсовой работы были использованы законодательные акты, постановления правительства Республики Беларусь, статистические издания, учебники и учебные пособия по налогообложению, научные статьи в ежемесячных периодических изданиях, монографии и работы ученых-экономистов Беларуси, а так же материалы новостных интернет-ресурсов: naviny.by, tut.by, aeb.by, belta.by.

Теоретические аспекты налогообложения банков

Экономическая сущность налогов и особенности налоговой системы Республики Беларусь

В сфере научных знаний о закономерностях общественного развития трудно назвать более неоднозначную и противоречивую систему отношений, чем система налогообложения. Понятие "налог" можно рассматривать как экономическую категорию. К определению данной категории в экономической литературе сложились два подхода:

1) налог рассматривается как форма проявления налоговых отношений, т.е. как обязательный платеж в казну государства;

2) интегральное определение налогов как совокупности присущих им свойств.

Второй подход состоит в рассмотрении налога как сложного системного образования, вбирающего в себя элементы различных сфер знаний: экономики, права, философии и др. Первому подходу отвечают большинство определений, данных как в исторической ретроспективе, так и в наши дни. В отечественной экономической литературе налоги определяются как "обязательные платежи юридических и физических лиц в бюджет, устанавливаемые и принудительно изымаемые государством в форме перераспределения части общественного продукта, используемого для удовлетворения общественных потребностей". [14] Основными признаками налога как экономической категории являются: императивность, индивидуальная безвозмездность, законность, выплата в целях финансового обеспечения деятельности государства, абстрактность, относительная регулярность. Признак императивности налога предполагает правовую обязанность безусловной, полной и своевременной уплаты налогов государству налогоплательщиком. Индивидуальная безвозмездность налогов означает, что налогоплательщики не вправе рассчитывать на эквивалентную выгоду от государства. Налог уплачивается в целях финансового обеспечения деятельности государства. Налоги вечно были и остаются базовой составляющей государственных доходов. Налоги взимаются только с законных операций, то есть налоги характеризуются легитимностью. Признак абстрактности налогов предполагает их поступление на нужды всего государства, а далее распределение по видам расходов за счет уплаты налогов образуется государственный бюджетный фонд. При этом только само государство определяет направления и масштабы использования этого фонда. [19]

Появление и развитие системы налогов, в том числе и в Республике Беларусь, обусловлено возникновением государства, изменением его хозяйственных потребностей и направлений деятельности, также налогообложение выступает как одна из предпосылок существования и развития государства, образования и функционирования национальных рыночных систем и мирового рынка. Налогообложение является неотъемлемым звеном экономических отношений в рамках различных экономических систем, позволяя государству осуществлять свою деятельность и выступая преобладающим источником доходов, инструментом регулирования. Необходимость налогов вытекает из функций и задач государства. Кроме налогов, у государства, по существу, нет иных методов мобилизации средств. Оно может использовать для покрытия своих ресурсов государственные займы, но их нужно возвращать и уплачивать проценты, что также требует дополнительных расходов по их обслуживанию. При особых обстоятельствах государство прибегает к выпуску финансов в обращение. Однако это связано с тяжелыми экономическими последствиями для страны - инфляцией. В настоящее время на долю налогов, являющихся важнейшим средством формирования финансовых ресурсов государства, приходится 80 - 90 % всех бюджетных поступлений в развитых странах. Экономическая сущность налогов непосредственно вытекает из сущности финансов. Налоги в качестве перераспределительной категории являются средством и источником образования централизованного фонда финансовых ресурсов государства. Что касается сущности налогов, то она связана с тем, что государство, выражая интересы общества в различных сферах деятельности, вырабатывает и осуществляет соответствующую политику - экономическую, социальную, международную, оборонную, экологическую, демографическую и др. При этом в качестве средства взаимодействия для государственного регулирования социально-экономических процессов используется финансово-бюджетный механизм. [8]

Понятие "налоговая система" является дальнейшим развитием и конкретизацией понятия "налоги". Если налоги рассматриваются как финансовые отношения налогоплательщиков с бюджетом по поводу формирования централизованных фондов финансовых ресурсов и их концентрации в госбюджете и во внебюджетных фондах, то налоговая система развивает и конкретизирует тот самый процесс, определяя задачи, формы, методы и принципы. Что касается налоговой системы Республики Беларусь, то в ней имеются характерные для экономики республики внутринациональные принципы, отвечающие мировым стандартам и получившие свое развитие в свете сложившихся социально-экономических отношений в государстве. В частности, не допускается установление налогов, нарушающих единое экономическое пространство и единую налоговую систему государства; не допускается вводить налоги, которые прямо или косвенно ограничивают свободное перемещение в пределах республики капитала, товаров, финансовых средств, или затруднять законное дело налогоплательщиков; не допускается устанавливать дополнительные налоги или повышенные либо дифференцированные ставки налогов в зависимости от форм собственности, организационно-правовой формы хозяйствующих субъектов, гражданства физического лица. [16] Налоговая система представляет собой, во-первых, совокупность налогов, установленных государством (система налогов), во-вторых, совокупность организационных, экономических, правовых форм и методов реализации налоговых отношений (налоговый механизм). В налоговых отношениях участвуют две стороны: налогоплательщики и государство, интересы которого защищают государственные налоговые органы. В Республике Беларусь права и обязанности налогоплательщиков изложены в Налоговом кодексе Республики Беларусь, вступившем в силу 1 января 2004 года, статьи 21-22. А права, обязанности и ответственность налоговых органов Беларуси установлены в статьях 67, 82-84 НК РБ. Основа налоговой системы – Закон «О налогах и сборах, взимаемых в бюджет Республики Беларусь», а также специальные акты налогового законодательства в разрезе видов налогов. Налоговая система Республики Беларусь включает общереспубликанские и местные налоги и сборы. В налоговой структуре основную долю доходов бюджета (60-65%) составляют косвенные налоги (налог на добавленную стоимость, акцизы, оборотные налоги, налог с продаж и т. п.).

Указом Президента Республики Беларусь от 3 января 2009 г. № 1 «О внесении изменений и дополнений в Указ Президента Республики Беларусь от 9 марта 2007 г. № 119», была усовершенствованна по всем основным направлениям упрощенная система налогообложения. Были снижены ставки налога при упрощенной системе налогообложения; значительно расширены критерии по валовой выручке, дающие право на ее применение; расширены сферы действия пониженных ставок за счет распространения их на всю территорию сельской местности; установлены ежеквартальные сроки подачи налоговых деклараций и уплаты налога для плательщиков, применяющих упрощенную систему без уплаты НДС. Налоговая система Беларуси за последний год существенно изменилась, но должна стать еще более простой и понятной. В 2010 году вклад налоговых органов в бюджет государства увеличился и составил около 76% (на протяжении ряда лет удельный вес контролируемых налоговой службой поступлений в доходах консолидированного бюджета страны составлял в среднем около 70%). В 2010 году налоговыми органами обеспечено поступление в бюджет более Br35 трлн. По всем основным доходным источникам сложилась положительная динамика поступлений. Так, по сравнению с 2009 годом поступления по НДС возросли почти на 12%, по подоходному налогу - на 12,6%, по налогу на прибыль - на 9,4%, по акцизам - на 7,7%. В формировании бюджета приняли участие более 3,3 млн. плательщиков, в том числе 155 тыс. организаций, 233 тыс. индивидуальных предпринимателей и более 2,9 млн. физических лиц. Количество плательщиков налогов и сборов постоянно растет. [1] В ситуацию вносятся изменения, предусмотренные Особенной частью Налогового кодекса от 1 января 2010 года и направленные на упрощение налогового законодательства, - изменения, которые, безусловно, повысят рейтинг страны по показателю "Налогообложение" в последующих отчетах Всемирного банка. [2] В рейтинге экономической свободы, проведенном фондом The Heritage Foundation (Вашингтон) при участии и поддержке газеты The Wall Street Journal налоговая система Беларуси получила высокую оценку: 85,2 балла из 100. Изменения налоговой системы республики, произошедшие с 1 января 2011 года, направлены на уменьшение налоговой нагрузки, упрощение налоговой отчетности и сокращение числа платежей, упрощение налогового администрирования. [25] Дальнейшая работа также будет направлена на завершение гармонизации налоговой системы Беларуси с действующими в европейских странах, что предусмотрено Директивой №4. Налоговому законодательству будет придан характер, стимулирующий добросовестное исполнение налоговых обязательств и деловую инициативу. В Беларуси будет расширено применение международных стандартов в бухгалтерском учете, радикально сокращена финансовая отчетность.

Характеристика налогов, уплачиваемых банками Республики Беларусь

Проблема налогообложения банков представляется достаточно интересной, поскольку включает в себя ряд самых различных аспектов как правового, так и экономического плана. Часто имеет место несоответствие роли банков, степени научной разработанности системы, их налогообложения и выполнения функций посредника между налогоплательщиками и государством. Такие несоответствия затрудняют процесс приспособления банков к задаваемым государством налоговым условиям и ограничивают положительное влияние, которое это приспособление может оказать и оказывает на макроэкономическое поведение банковского сектора. Без этого невозможно усилить мотивационное, регулирующее воздействие системы налогообложения на банковский сектор с целью повышения его надежности и активизации участия в обеспечении экономического роста. Банки выполняют в налоговой системе двойную роль. С одной стороны, они являются плательщиками большинства налогов и на общих правилах производят отчисления в бюджеты всех уровней. С другой стороны, они являются посредниками между государством и налогоплательщиками, т.к. осуществляют переводы налоговых платежей непосредственно на счета государства - занимаются кассовым исполнением бюджета. Кроме того, на банки возлагаются дополнительные функции по осуществлению валютного и налогового контроля в числе прочего, банки обязаны соблюдать установленный порядок открытия счетов, предоставлять информацию об открытых счетах и финансово-хозяйственных операциях своих клиентов, своевременно исполнять поручения о перечислении налогов и сборов, поручения о приостановлении операций по счету клиента. Говоря о роли коммерческих банков в налоговой системе РБ, нельзя не упомянуть тот факт, что коммерческие банки являются одними из наиболее крупных инвесторов в реальный сектор экономики страны, что подразумевает увеличение доходной части бюджета республики за счет увеличения числа налогоплательщиков и создания дополнительных материальных благ. Налогообложение в свою очередь оказывает существенное влияние как на функционирование банковской системы, так и на экономику страны в целом. Для коммерческого банка прибыль является финансовым результатом его деятельности. [10]При всей схожести понятий "доход" и "прибыль" между ними есть принципиальное различие. Если "прибыль" означает результат хозяйственной деятельности, определяемый как разница между доходами и расходами, осуществленными в рамках этой деятельности, то под "доходом" при отсутствии дополнительных указаний в большинстве случаев понимается лишь непосредственная выручка налогоплательщика без учета понесенных им расходов.

Общая система налогообложения РБ включает следующие налоги, сборы и иные обязательные платежи

налог на добавленную стоимость - НДС, ставка 20% от оборота по реализации товаров, работ или услуг

налог на прибыль, ставка 18 % от налогооблагаемой прибыли

страховые взносы на обязательное социальное страхование наёмных работников, СОЦСТРАХ, ставка 34% от фонда оплаты труда

обязательное страхование от несчастных случаев на производстве, ставка 0,6% от фонда оплаты труда

кроме того если это требует законодательство РБ

налог на недвижимость, земельный налог, акцизы, экологический налог, другие налоги.[20]

Имеются определенные особенности организации налогового учета у банков. Банки учет доходов и расходов, полученных в виде процентов по долговым обязательствам, ведут отдельно по каждому виду долговых обязательств: в виде процентов по ценным бумагам; по полученным и выданным кредитам и займам; по банковским вкладам; по иным образом оформленным долговым обязательствам. [18]Объектом налогообложения налогом на прибыль признаются валовая прибыль, а также дивиденды и приравненные к ним доходы, признаваемые таковыми в соответствии с пунктом 1 статьи 35 НК, начисленные белорусскими организациями. Банками доходы от реализации товаров (работ, услуг), имущественных прав отражаются в том налоговом периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав согласно принципу начисления, применяемому в порядке, установленном Национальным банком Республики Беларусь. Доходы банков от реализации товаров (работ, услуг), имущественных прав включают в себя следующие доходы: проценты от размещения банком от своего имени и за свой счет денежных средств, драгоценных металлов и драгоценных камней, в том числе от предоставления кредитов и займов, овердрафта по счетам организаций и физических лиц, включая счета банков, проценты от денежных средств, депонированных в фонде обязательных резервов Национального банка Республики Беларусь, установку (и (или) обслуживание) систем электронного документооборота между банком и клиентами, автоматизированных банковских систем (в том числе «Клиент-банк», «Интернет-банк», «Телефон-банк»), и т.д. в соответствии с НК РБ. Внереализационными доходами и расходами признаются доходы и расходы, полученные плательщиком при осуществлении своей деятельности и непосредственно не связанные с производством и реализацией товаров (работ, услуг), имущественных прав.(ст. 128, п.3 НК РБ) Внереализационные доходы и расходы отражаются в том налоговом периоде, в котором они фактически были понесены с учетом особенностей, согласно принципу начисления, применяемому в порядке, установленном Национальным банком Республики Беларусь. При определении валовой прибыли банков учитываются доходы от операций между филиалами (отделениями), исполняющими в установленном порядке налоговые обязательства этих банков. Внереализационные доходы банков включают в себя следующие доходы: в виде положительной переоценки драгоценных металлов, положительные курсовые разницы, образовавшиеся при округлении в результате переоценки имеющихся в наличии денежных средств в иностранной валюте, активов и обязательств к получению или к выплате, выраженных фиксированными денежными суммами в иностранной валюте (денежных статей), на дату составления баланса, положительные курсовые разницы, возникшие между официальным курсом, установленным Национальным банком Республики Беларусь соответственно на дату проведения корректировок по счетам доходов или расходов по ранее проведенным операциям в иностранной валюте и на дату первоначального отражения этих операций и т.д. Что касается особенности определения затрат банков, то при определении валовой прибыли банков учитываются затраты по операциям между филиалами, исполняющими в установленном порядке налоговые обязательства этих банков. Затраты банков по производству и реализации товаров (работ, услуг), имущественных прав включают в себя проценты по договорам банковского вклада (депозита), прочим привлеченным денежным средствам клиентов (включая банки-корреспонденты), в том числе проценты по остаткам денежных средств на счетах клиентов; кредитным ресурсам, полученным от других банков, международных финансовых организаций, включая межбанковский кредит, кредит, полученный в порядке рефинансирования (кроме процентов по просроченным кредитам), а также по овердрафту и т. д. по НК РБ и БК РБ. Внереализационные расходы банков помимо указанных в пункте 3 статьи 129 НК включают в себя также следующие расходы: суммы отчислений в специальные резервы, созданные в порядке, установленном нормативными правовыми актами Национального банка Республики Беларусь, отрицательные разницы, возникшие при переоценке драгоценных металлов, отрицательные курсовые разницы, образовавшиеся при округлении в результате переоценки имеющихся в наличии денежных средств в иностранной валюте и т.п. [1]

Национальный банк Республики Беларусь и его структурные подразделения освобождаются от налогов, сборов (пошлин, за исключением таможенных), установленных НК.

С 1 января 2006 г. банки являются плательщиками налога на прибыль по ставке 24% и налога на доходы, полученные в отдельных сферах деятельности от операций с ценными бумагами, по ставке 40%. Налоговая нагрузка в Беларуси в 2012 году уменьшится за счет снижения налога на прибыль с 24% до 18%. [25] По данным Национального банка, белорусские банки увеличили в январе-ноябре размер прибыли в 1,8 раза до 2,763 трлн бел. руб. Что касается налога на добавленную стоимость, который, "по сути, влияет на ценообразование внутри страны", то он останется на том же уровне. А при экспорте продукции всегда применяется нулевая ставка этого налога. В настоящее время в Беларуси ставка НДС составляет 20%. В Беларуси поступления от НДС составляют существенную часть доходов бюджета, в отличие от РФ и Казахстана. По состоянию на 1 октября 2011 года, сумма поступлений НДС, контролируемого налоговыми органами, составила 24,8% от общей суммы уплаченных налогов в республике. Доходы банков от операций с ценными бумагами различаются по видам совершаемых операций, например: выпуск, продажа, покупка, учет, хранение ценных бумаг и иные операции с ценными бумагами. Порядок налогообложения доходов, полученных в результате совершения операций с ценными бумагами, находится в непосредственной зависимости от вида совершаемых операций.

Налог на доходы. Главная сложность оценки доходов банка касается определения сроков их получения. Банковские услуги обычно имеют определенную временную продолжительность. Таким образом, составной частью расчета дохода должна стать оценка возможности возврата финансовых средств контрагентами в будущем. Налог на доход должен учитывать риски, т. е. операционные убытки необходимо вычитать из налогооблагаемого дохода. Хотя в большинстве стран в законах о корпоративном подоходном налоге признается необходимость предоставления налоговых послаблений банкам, объявившим об убытках, предусмотренных налоговым законодательством, временной механизм компенсации убытков остается до конца несозданным. Банки дифференцируют процентные ставки в зависимости от кредитоспособности заемщиков. Более высокие ставки компенсируют риск невозврата кредитов. Условно образуются два кредитных портфеля с различными моделями дохода. Даже если через некоторое время банк получит одинаковую прибыль по этим кредитным портфелям, первоначально его доход от более рискового портфеля окажется выше за счет более высокого процента. Поэтому если банк облагается налогом по мере получения дохода, то он вынужден с точки зрения текущей стоимости платить и более высокий налог по рисковому портфелю. Чтобы выровнять суммы уплачиваемых налогов не только в конечном итоге, обычно разрешают банкам вычитать из налогооблагаемого дохода резервы по рисковым долгам уже в момент размещения кредитных ресурсов. В этом случае текущая величина уплачиваемых налогов будет одинакова, если сумма резерва равна приросту дохода за счет более рискового портфеля. В результате банк не будет «наказан» за предоставление более рисковых кредитов. Основной аргумент против упреждающего создания резервов по «плохим долгам» - злоупотребления путем завышения потенциальных потерь. С другой стороны, в качестве верхней границы таких вычетов из налогооблагаемой базы существует лимит - объем полученного дохода. Налоговые механизмы перенесения убытков на прошлые и будущие периоды представляют собой лишь частичную компенсацию потерь. Теоретически есть несколько способов достижения полного возмещения убытков, хотя они почти никогда не применяются на практике. Еще одна проблема определения налогооблагаемого дохода банков заключается в том, что для них иногда бывает трудно разделить две составляющие издержек: издержки на получение инвестиционного дохода и издержки от оказания других услуг, которые в отличие от первых не вычитаются из налогооблагаемого дохода. Трудность для банков возникает, когда разрешается накапливать доходы без взимания налогов. Если доход изымается с отсроченной уплатой налога, он может рассматриваться либо как возврат капитала инвестора, либо как прибыль на капитал и соответственно либо освобождаться от уплаты налога, либо облагаться налогом. Обычно законодательно установлены правила классификации таких изъятий. В отношении налогообложения доходов банков возникает много других вопросов, в том числе связанных с доходами от колебания курсов валют, разницы цен, а также вопросов, относящихся к географическому распределению доходов между головным офисом и филиалами.

Налог на прибыль. Проценты по договорам банковского вклада (депозита), займам и иным долговым обязательствам банка включаются в затраты по осуществлению банковской деятельности при определении прибыли, облагаемой налогом на прибыль. Гербовый сбор относится на финансовые результаты деятельности его плательщиков. С 1 июля 2006 г. расходы по уплате гербового сбора могут быть учтены при исчислении налога на прибыль в составе расходов от внереализационных операций. Суммы, полученные банком в виде комиссионных вознаграждений по операциям с ценными бумагами (выдача векселя банка, оформление документов при выдаче, оплате, покупке и продаже собственных векселей, вознаграждение за оказанные услуги по оплате векселя банка до наступления срока платежа, в т.ч. комиссионные доходы за депозитарное обслуживание клиентов, банковское хранение ценных бумаг, по договорам поручения на распространение ценных бумаг), являются доходами, связанными с осуществлением банковской деятельности, и облагаются налогом на прибыль в общеустановленном порядке. Налогом на прибыль также облагаются суммы вознаграждений, полученные банком по деятельности профессионального участника рынка ценных бумаг. Учитывая специфику такой деятельности, заключающуюся в выполнении посреднических услуг (консультационные, доверительное управление, купля-продажа ценных бумаг за счет и по поручению клиента, услуги депозитария), выручкой профессионального участника является его вознаграждение. Переход банков на уплату налога на прибыль отличает предполагаемое отсутствие централизованного порядка исчисления налога по консолидированному балансу, в отличие от ранее имевшейся возможности применения такого порядка при исчислении банками налога

на доходы, полученные в отдельных сферах деятельности.

Наиболее дискуссионным считается вопрос обложения налогом добавленной стоимости финансовых институтов. Теоретически налог на добавленную стоимость (НДС) следует применять ко всем видам потребления, включая и финансовые услуги, однако на практике это весьма непросто из-за трудностей измерения добавленной стоимости в сфере финансовых услуг. Добавленная стоимость в банковском секторе рассматривается в качестве добавленной прибыли, заработной платы, ренты и процента или разницы между инвестиционным доходом и издержками. В настоящее время НДС основан на методе счет-фактур и принципе предназначения как наиболее часто используемой форме взимания налога. Республика Беларусь с 2000 г. также перешла на инвойсный метод. Применение системы счет-фактур требует, чтобы обязательства по НДС были выделены по каждой сделке. В банковском секторе это невозможно, потому что большинство финансовых услуг, оказываемых банками, не имеют специфических расходов, относимых к ним. Напротив, цены на услуги возникают из разницы в процентных ставках, назначаемых заемщикам, и теми, которые уплачиваются кредиторам. Даже цены за некоторые услуги, такие как операции с текущими счетами, которые можно отделить от деятельности, связанной с финансовым посредничеством, часто отражаются в процентных ставках. Существуют три основных способа обложения НДС финансовых институтов. Они могут быть освобождены от налогообложения, облагаться по нулевой ставке или нести полную ответственность по уплате НДС. Освобождение от НДС имеет тот недостаток, что финансовые услуги накапливаются, и в реальном секторе обеспечивается налогообложение этих услуг. Освобождение банков от НДС при инвойсном методе не позволяет предприятиям кредитовать НДС, уплаченный по затратам. Освобождение банков приводит к излишнему налоговому бремени для предприятий по НДС. Кроме того, освобождение ставит внутренние финансовые институты в невыгодное положение относительно оффшоров. Наконец, если банки только частично освобождены от налогообложения, это создает проблемы деления НДС по затратам на облагаемые и необлагаемые налогом операции. В силу указанных причин банки обычно облагаются НДС по нулевой ставке. Преимущество нулевой ставки в том, что она значительно увеличивает налоговую базу, а также создает равное положение финансовых и других услуг. Таким образом, нулевая ставка НДС для большинства банковских операций - единственно правильное решение, которое удешевляет кредит, повышает рентабельность предприятий, а следовательно, в итоге способствует не уменьшению, а увеличению поступлений от НДС. За рубежом налогообложение дохода реализуется в форме корпоративного подоходного налога.

Налогообложение операций с ценными бумагами имеет ряд особенностей. Как правило, сделки с ценными бумагами облагаются несколькими видами налогов. Перечень налогов, взимаемых с подобных операций, показывает, что обложению подлежат как доходы, приносимые данным видом финансовых активов (процентные доходы и доходы от прироста рыночной стоимости капитала), так и собственность на ценные бумаги и их оборот.

Таким образом, основным налогом, уплачиваемым белорусскими банками, является налог на доходы. Налогооблагаемая база определяется как общая сумма доходов, полученных в налоговом периоде, уменьшенная на сумму расходов, относимых в соответствии с законодательством Республики Беларусь на себестоимость продукции (работ, услуг) с учетом особенностей состава затрат, включаемых в расходы на осуществление банковской деятельности, и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. Налогооблагаемая база кредитно-финансовых учреждений уменьшается на суммы налогов, сборов и отчислений, исчисление которых производится от дохода за вычетом расходов по уплате процентов, комиссионных и прочих банковских расходов (единый республиканский и единый местный налоги). Банки, осуществляющие операции с ценными бумагами, уплачивают налог от дохода, исчисленного как разница между ценой реализации (погашения) ценных бумаг в налоговом периоде и ценой их приобретения с учетом затрат на приобретение и реализацию. При определении банками налогооблагаемой базы из состава затрат исключаются: расходы на оплату труда, амортизация основных фондов и износ материальных активов. Банки вправе уменьшить налооблагаемую базу на суммы, направленные на финансирование капитальных вложений производственного назначения. Налогооблагаемая база кредитно-финансовых учреждений с участием иностранных инвесторов уменьшается на сумму отчислений в резервный (страховой) фонд в размерах, установленных в учредительных документах, но не более 25 % фактически сформированного уставного фонда. [18]

Мировой опыт налогообложения банков

Рассмотрим сложившуюся практику налогообложения банков в некоторых странах. Как правило, в странах запада система налогообложения банков связана с общей системой налогов на корпорации. Средние ставки налогов, уплаченных банками, например, в 1986 – 1988 гг. в некоторых странах представлены в таблице 1.3.1. Приведенные данные отображают общую тенденцию к понижению размера ставки в конце 80-х гг.[11]

Так, например, в Японии банки уплачивают следующие налоги:

корпоративный налог на прибыль (37,5%);

местный налог на прибыль (12,6%);

местный душевой налог (7,76%).

Таблица 1.3.1 Средние ставки налогов уплаченных банками в 1986 – 1988 гг.

|

№ п/п |

Страна |

Размер ставки (%) | |

|

|

|

1986 г. |

1988 г. |

|

1 |

Бельгия |

40,8 |

27 |

|

2 |

Канада |

28,6 |

44 |

|

3 |

Франция |

38,4 |

40 |

|

4 |

Италия |

48,2 |

48 |

|

5 |

Япония |

52,6 |

44 - 56* |

|

6 |

Люксембург |

44,6 |

45 |

|

7 |

Голландия |

48,0 |

35 |

|

8 |

Швейцария |

28,5 |

21 - 26* |

|

9 |

Великобритания |

35,6 |

35 |

|

10 |

США |

24,1 |

28 |

|

11 |

Германия |

55,2 |

49 - 60* |

Примечание: * Ставка налогообложения зависит от ставок местных налогов, политики выплаты банками дивидендов и муниципальных ставок налога с продаж.

С учетом некоторых вычетов ставка налога в среднем составляет около 50% и колеблется в диапазоне от 44 от 56%. В Италии система налогообложения банков несколько иная: с банков взимается налог на прибыль корпораций (36%) и местный налог (16,2%). Однако реальная ставка составляет около 48%, так при исчислении налога 75% местного налога вычитается из облагаемого дохода. Во Франции банки (включая отделения иностранных банков) уплачивают налог с корпораций, равный 34% с нераспределенной прибыли, и 42% с прибыли, выплаченной в виде дивидендов. Налог на добавленную стоимость не взимается с основных видов банковских доходов (процентов, комиссий и т.д.), но он уплачивается (в размере 18,6%) с доходов операций по лизингу, торговли благородными металлами, трастовых операций и хранения ценностей в сейфах. В Великобритании банк уплачивает 33 – 35% от общего дохода с внутренних и внешних операций. В США ставка федерального налога на прибыль компании составляет 34% (в 1986 г. снижена с 46% до 34%). Реально банки уплачивают еще более низкую ставку. Это связано с тем, что в американской практике существуют некоторые вычеты доходов (по отдельным видам ценных бумаг) из налогооблагаемой базы.

Общая схема налогообложения корпорации имеет следующий вид:

определяется доход;

из суммы определенного дохода исключается не подлежащий налогообложению доход;

производятся вычеты для исчисления облагаемого налогом чистого дохода, к которому применяются особые ставки налога.

Следует отметить, что любые убытки, которые возникают в результате деятельности, но не были показаны ранее для снижения задолженности по налогам, могут быть учтены.

определяется сумма налога;

из определенной суммы налога, перечисляемого Службе внутренних сборов, вычитаются суммы, определенные льготами.

Существует достаточно большое число льгот, но самой важной для крупных коммерческих предприятий считается льгота по налогообложению доходов, полученных от деятельности за рубежом. Она предоставляется в связи с налогами, выплаченными иностранному правительству, в целях избежания двойного налогообложения.

Налоговая система США принципиально отличается от европейской: в США личный подоходный налог дает более 40 % всех поступлений, тогда как в Германии и Франции 12-13 %. Соответственно налог на прибыль корпораций в США дает 10-11 %, в то время как в Германии и Франции 2-4 %. И наоборот, если доля косвенных налогов в США всего 4 %, то в Германии, Франции 24-27 %, причем в Европе из косвенных налогов доминирует НДС, а в США - налог с продаж. Вместо НДС в США основным является налог на доходы корпорации. Банки облагаются налогом как корпорации, но существует ряд отличий при расчете налогооблагаемой базы: валовый доход минус обычные вычеты (зарплата, ремонт, безнадежные долги, рентные платежи, местные налоги, проценты за кредит, благотворительная деятельность, амортизация, реклама, взносы в пенсионные фонды, расходы на НИОКР, убытки) и специальные скидки (операционные убытки, 85 % от дивидендов). Ценные бумаги и инвестиционные бумаги подразделяют на облагаемые налогом (в основном это государственные облигации и векселя, ценные бумаги, выпущенные различными федеральными учреждениями, например Федеральной национальной ипотечной ассоциацией, а также корпорационные облигации и векселя) и ценные бумаги, не облагаемые налогом, к которым относятся в первую очередь облигации штатов и облигации, выпущенные местными властями (муниципальные). Последние обеспечивают процентный доход, освобождаемый от налогообложения. Стандартный налог на процентные доходы составляет 30 %, хотя для нерезидентов в странах, имеющих налоговые соглашения с США, ставка этого налога может быть меньше: Великобритания, Германия, Франция, Нидерланды - 0 %, Япония, Австралия - 10 %. Крупные банки обычно подпадают под максимальную ставку налогообложения дохода и могут выиграть больше от сделок с портфелем ценных бумаг, минимизируя свое налоговое бремя.

Налогообложение юридических лиц в Германии - одно из самых высоких после Швеции. Сегодня основными налогами являются: корпоративный, налог на доход и на капитал (суммарная средняя ставка 10 %), налог на имущество (0,6 %) и НДС (ставка 15 %). Банковские налоги в Германии включают в настоящее время шесть видов: корпоративный и личный налоги на доходы от финансовых активов (в том числе налоги на процентные доходы и доходы от прироста рыночной стоимости капитала), промысловый налог на доходы и на капитал, налог на собственный капитал, налог на наследство и дарение. Другими важными налогами в Германии, влияющими на предпринимательскую деятельность, являются промысловый налог на доход (5 %) и налог на собственный капитал (0,2 %). При определении базы облагаемого налогом собственного капитала используется балансовая стоимость активов и пассивов компании. Промысловый налог на капитал уплачивается ежегодно, тогда как чистая стоимость активов (собственный капитал) оценивается раз в 3 года. Ставка налога для корпораций составляет 0,6 %. Активы до 500 тыс. марок освобождаются от налогообложения. Остаток облагается исходя из 75 % стоимости чистых активов, это означает, что активы корпорации в действительности облагаются по ставке 0,45 %. Убытки могут относиться как на прошлые, так и на будущие периоды в соответствии с правилами, применяемыми к личному подоходному налогу. Они могут быть отнесены в размере до 10 млн марок на второй предшествующий год. Если это невозможно, убытки могут быть вычтены из дохода первого предшествующего года. Если прибыль и этого года не покрывает полностью понесенного убытка, он может быть перенесен на будущие периоды (количество лет здесь не ограничено). Ставка налога на операции с ценными бумагами (включая ценные бумаги, выпущенные землями и муниципалитетами, и облигации, обеспеченные закладными под недвижимость) составляет 0,1 % при следующих исключениях: этого налога нет для торгов между профессионалами (банки, брокеры), а также для сделок нерезидентами вне Германии.

Во Франциипредпочитают косвенные налоги - они, а точнее НДС, дают основную долю госбюджета (около 27 %). Ставка равна 18,6 % или 5,5 %. Банки из двух налогов (НДС и подоходный) могут выбрать только один. Из прямых налогов основной - подоходный с фирм и населения. Акционерные общества (в отличие от других форм) уплачивают налог на прибыль. Высоки во Франции как с юридических, так и с физических лиц взносы в фонды социального страхования (до 43 % совокупных доходов центрального бюджета). Во Франции филиалы несут полную ответственность, поэтому и прибыль облагается обычно отдельно по каждому филиалу акционерного общества. Консолидация разрешена только если головная фирма владеет 95 % акций филиалов. Ставка корпоративного подоходного налога в настоящее время составляет 33,33 %. Доходы от прироста рыночной стоимости долгосрочного капитала, т. е. капитала, который находился на балансе, по крайней мере, 2 года (за исключением некоторых портфельных инвестиций), облагаются налогом по сокращенной ставке 18 %. Для этого чистый доход от капитала должен быть переведен на специальные резервные счета баланса банка. За исключением дивидендов, уплачиваемых при ликвидации банка, дивиденды не входят в сумму, переводимую на эти специальные счета, и облагаются по ставке 15,33 %. Общее налоговое бремя на доходы от прироста рыночной стоимости капитала во Франции составляет 33,33 %. Сокращенная ставка применяется к доходам, получаемым от использования патентов и определенных ноу-хау. Во Франции существует налог на общую сумму оборота корпораций, представляющий собой альтернативу прогрессивной шкале обложения подоходным налогом. Дивиденды, полученные банком, являются частью его налогооблагаемого дохода. Холдинговым компаниям предоставляется привилегия, т. е. некоторая часть дивидендов освобождается от обложения подоходным налогом. К числу других налоговых обязательств, оказывающих влияние на деятельность банков, относится профессиональный налог, взимаемый на местном уровне. Налог основывается на двух элементах: 18 % фонда заработной платы рабочим и служащим; 8 % рентной стоимости зданий и 16 % оборудования, используемого в деятельности банка, независимо от того, принадлежат ли они банку или взяты в аренду. Согласно французскому законодательству убытки, учитываемые при налогообложении, могут относиться на будущие периоды в течение 5 лет, следующих за годом понесения потерь. Убытки в форме налоговых списаний по амортизируемым активам могут относиться на будущие периоды неограниченно. Во Франции действует жесткая система ответственности за неуплату налогов: при неумышленном сокрытии - штраф в 0,75 месячной суммы налога или 9 % за год; при умышленном сокрытии налог взимается в двойном размере, при серьезных нарушениях, таких как подделки счетов, предусматривается уголовная ответственность. [10]

Зарубежный опыт налогообложения банков доказывает, сколь нетривиальна и важна для экономики страны эта проблема. Будем надеяться, что совместными усилиями Министерства финансов, Национального банка и при участии банков удастся создать модель налогообложения банков, которая обеспечит макроэкономические условия формирования устойчивой кредитной системы, обеспечивающей инвестиционный процесс и в конечном итоге - экономический рост.

Оценка налогообложения банка

Оценка состава, структуры и динамики налогов, уплачиваемых банком

Рассматривая динамику основных налоговых платежей, следует обратить внимание на тот факт, что нашу страну потряс кризис, который затронул финансово-кредитную сферу экономики. Таким образом, можно говорить, что банки пострадали в первую очередь. Девальвация рубля привела к возникновению больших курсовых разниц и спровоцировала увеличение налогооблагаемой базы, в результате чего прибыль искусственным образом получилась больше. Это приводит к тому, что налоговая нагрузка может вырасти. Но ряд мероприятий проведенных государством всячески её сдерживает в определённых рамках.

Для оценки состава рассмотрим налоги, которые уплачивают банки РБ. Таковыми являются: налог на прибыль, налог на добавленную стоимость, налог на доходы, отчисления в ФСЗН, в фонд охраны природы, земельный налог, налог на недвижимость, налог на загрязнение окружающей среды, подоходный с заработной платы, налог на рекламу. Теперь, оценив примерный состав налогов, попробуем более детально рассмотреть их структуру. Структуру состава уплачиваемых коммерческими банками налогов, можно наглядно представить в виде диаграммы (рисунок 2.1.1), исходя из данных таблицы 2.1.1.

Рисунок 2.1.1. Структура налогов уплачиваемых банками РБ

Таблица 2.1.1. Анализ структуры налогов

Рассмотрим некоторые показатели на основе финансовой отчётности за 2009-2011гг. ОАО «Белагропромбанк». Расходы по налогам на прибыль представляют собой сумму расходов по текущим и отложенным налогам. Сумма расходов по текущим налогам на прибыль определяется с учетом размера налогооблагаемой прибыли за год, рассчитанной в соответствии с законодательством. Налогооблагаемая прибыль отличается от чистой прибыли, отраженной в консолидированном отчете о прибыли и убытках, поскольку не включает статьи доходов или расходов, подлежащих налогообложению или вычету для целей налогообложения в другие годы, а также исключает не облагаемые и не учитываемые в целях налогообложения статьи. Начисление расходов по налогам на прибыль в текущем году осуществляется с использованием ставок налогов, действующих и введенных в течение отчетного периода. Отложенные налоги представляет собой будущие налоговые требования или обязательства по налогам на прибыль, возникающие в отношении временных разниц между данными налогового учета и данными бухгалтерского учета. Отложенные налоговые обязательства, как правило, отражаются в отношении всех временных разниц, увеличивающих налогооблагаемую прибыль, а отложенные налоговые требования отражаются с учетом вероятности наличия в будущем налогооблагаемой прибыли, из которой могут быть вычтены временные разницы, принимаемые для целей налогообложения. В Республике Беларусь также существуют требования по начислению и уплате ряда других налогов, применяющихся в отношении деятельности банка. Эти налоги отражаются в консолидированном отчете о прибыли и убытках в составе операционных расходов. В течение года, закончившегося 31 декабря 2010 и 2009 годов, ставка республиканского налога для белорусских банков и компаний составляла 24% и 3% для местного. Ставки применялись последовательно. Соответственно, в 2010 и 2009 годах совокупная ставка текущего налога на прибыль составила 26,28%. По состоянию на 1 января 2011 года ставка налога была законодательно изменена на 24% и была использована в расчетах отложенного налога. В связи с тем, что некоторые виды расходов не учитываются для целей налогообложения, а также ввиду наличия необлагаемого налогом дохода возникают определенные постоянные налоговые разницы. Основными источниками расходов, не учитываемых для целей налогообложения, являются расходы сверх установленных норм, штрафы и пени, убытки филиалов. Основные суммы не облагаемых налогом доходов относятся к операциям с ценными бумагами, выпущенными Правительством, местными органами государственного управления и коммерческими организациями. Временные разницы, имеющиеся на 31 декабря 2010 года и 31 декабря 2009 года, в основном, связаны с различными методами учета доходов и расходов, а также с учетной стоимостью некоторых активов (таблица 2.1.2). [24]

Таблица 2.1.2. Компоненты временных разниц

Соотношение между расходами по уплате налогов по эффективной и используемой в налоговом учете ставке налога за годы, закончившиеся 31 декабря 2010 и 2009 годов, представлено следующим образом(таблица 2.1.3).

Таблица 2.1.3 Соотношение между расходами по уплате налогов по эффективной и используемой в налоговом учете ставке налога за годы, закончившиеся 31 декабря 2010 и 2009 годов

В связи применением к банкам общего режима налогообложения специалисты Национального банка Республики Беларусь отмечают, что уменьшение налоговой нагрузки на банки содействовало улучшению результативности работы банковской системы, активизации различных направлений банковской деятельности, снижению стоимости кредитных ресурсов. В связи с переводом банков на общий режим налогообложения значительно увеличилась сумма прибыли, остающаяся в их распоряжении, что позволило банкам увеличить размер собственного капитала. По информации Национального банка размер прибыли банков в первом полугодии составил Br1,16 трлн., что на 43,8% превышает значение аналогичного показателя в 2010 г. Показатели рентабельности на 01.07.2011 г. по сравнению с 01.01.2011 г.:

рентабельность собственного капитала – 12,35% против 11,77% в начале года;

рентабельность активов – 1,56% к 1,69% соответственно.

Активы банков на 01.07.2011 г.:

активы всего - BYR 180,5 трлн., рост на 37,6% с начала года;

проблемные активы – BYR 3,95 трлн., увеличение на 17%;

доля проблемных активов в активах, подверженных кредитному риску – 3,12% на 01.07.2011 г. против 3,55% на 01.01.2011 г.

Совокупная прибыль банковского сектора в III квартале 2011 г. составила 1 845 253 млн. рублей, что по сравнению с аналогичным периодом прошлого года на 52,9 % больше. [25] Сравнительная характерисика самых значительных банков представлена в таблице 2.1.4

Таблица 2.1.4 Банки РБ

|

БАНК |

На 01.10.2011 г. |

На 01.10.2010 г. |

Темп прироста, % | |||||

|

Место в рейтинге |

Прибыль, млн. руб. |

Доля в системе страны, % |

Место в рейтинге |

Прибыль, млн. руб. |

Доля в системе страны, % | |||

|

ОАО "АСБ Беларусбанк" |

1 |

416 368,4 |

22,56 |

1 |

328 266,7 |

27,21 |

26,8 | |

|

"Приорбанк" ОАО |

2 |

318 846,9 |

17,28 |

3 |

179 432,3 |

14,87 |

77,7 | |

|

ОАО "Белагропромбанк" |

3 |

213 419,6 |

11,57 |

2 |

184 273,1 |

15,27 |

15,8 | |

|

ОАО "БПС-Сбербанк" |

4 |

129 740,1 |

7,03 |

4 |

95 932,9 |

7,95 |

35,2 | |

|

ОАО "Белгазпромбанк" |

5 |

110 554,7 |

5,99 |

6 |

63 450,8 |

5,26 |

74,2 | |

|

ОАО "Белинвестбанк" |

6 |

100 518,4 |

5,45 |

5 |

77 815,4 |

6,45 |

29,2 | |

|

ОАО "Белвнешэкономбанк" |

7 |

82 037,5 |

4,45 |

7 |

52 044,9 |

4,31 |

57,6 | |

|

ОАО "Банк Москва-Минск" |

8 |

68 149,0 |

3,69 |

8 |

51 927,2 |

4,30 |

31,2 | |

|

ЗАО "МТБанк" |

9 |

58 624,3 |

3,18 |

9 |

30 407,8 |

2,52 |

92,8 | |

|

ЗАО Банк ВТБ (Беларусь) |

10 |

56 541,3 |

3,06 |

11 |

25 339,4 |

2,10 |

123,1 | |

Следует, однако, отметить, что улучшение результативности работы коммерческих банков вызвано не только позитивными сдвигами, связанными с реформой системы налогообложения, но также и в связи с намеченными мероприятиями по совершенствованию денежно-кредитной политики Республики Беларусь.

Что касается динамики, за январь 2012 года белорусские банки увеличили прибыль в 3,9 раза по сравнению с аналогичным периодом 2011 года. Рассмотрим динамику платежей. Графики являются собственной разработкой на основе данных годового отчёта за 2010 – 2011гг. ОАО «Белагропромбанк» (Приложение).

Рисунок 2.1.2 Динамика налога по установленной ставке за 2009-2011гг.

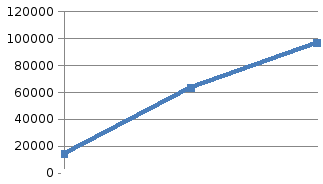

Рисунок 2.1.3 Динамика по налогу на прибыль за 2009-2011гг.

Конечно, такую ситуацию (рисунок 2.1.3) можно рассматривать с двух сторон: со стороны организации – это, конечно же, большой плюс, так как больше средств остается в свободном распоряжении, однако со стороны государства – это все таки минус, который как уже говорилось выше может перерасти в «плюс», но на данный момент такая ситуация только снизила часть государственных доходов, особенно это касается региональных и местных бюджетов, где налог на прибыль является основным источником налогового дохода. Такое снижение доходности этих уровней бюджета повлекло за собой увеличение финансирование их из государственного бюджета, что повлекло за собой отвлечение средств в первую очередь из социального сектора. [23]

Рисунок 2.1.4 Динамика НДС за 2009-2011гг.

Итак, мы видим динамику роста платежей (рисунок 2.1.2, рисунок 2.1.4) за исключением налога на прибыль(рисунок 2.1.3), из-за снижения ставки, а это говорит о том, что организация расширяет рамки своей работы. Понижение уплаты налога на прибыль, связано со снижением ставки, повышение платежей во внебюджетные фонды, говорит об увеличении заработной платы сотрудников, увеличение сумм уплаченных по НДС, показывает, что банк расширяет сферу своей деятельности. Итак, динамика роста налоговых платежей, как ни казалось бы странно, показывает усиление позиций банка в сфере предоставления банковских услуг, и постепенном выходе из сложившейся ситуации.

Таким образом, среди поступлений по налогам и сборам в государственный бюджет Республики Беларусь от банковской деятельности преобладают налоги, налоговая база и источник выплаты которых сориентированы на результаты активной деятельности банка. Наиболее значительное влияние оказывают налоги на прибыль и налоги на доход на финансовые результаты деятельности банка, а также на величину финансовых потоков, обслуживаемых конкретным банком. Налоговая база для расчета налога на прибыль определяется, как разница между полученными доходами организации и произведенными расходами. Уязвимым звеном действующей системы налогообложения является то, что налоговые базы по различным налогам взаимосвязаны и при изменении налоговой базы по одному налогу автоматически изменяется налоговая база по другим. [20] Данные, приведенные в табл. 1, дают информацию об удельном весе банков в формировании доходов бюджета. Эта доля колеблется на уровне 2,1-2,6 % (таблица 2.1.5). [18] На 2011 год из 39 611 384 915 тыс., 1 188 340 000 тыс. вышло на долю банка, что составляет около 3%. [5]

Таблица 2.1.5 Участие банков в формировании республиканского бюджета

Таким образом, несмотря на произошедшие изменения, система налогообложения коммерческих банков в Республике Беларусь далеко не совершенна. Остается нерешенным целый ряд проблем, в частности при определении налогооблагаемой базы для уплаты налога на прибыль, в том числе при льготировании с целью направления кредитных потоков в приоритетные для государства отрасли, при определении взаимосвязи налогового бремени и инфляции, при координации налоговой политики с мероприятиями денежно-кредитной политики.

Оценка налоговой нагрузки банка

Для более полного исследования налоговой политики в банковском секторе необходимо рассматривать налогообложение в системе факторов, влияющих на банковскую деятельность. Рассматривая налогообложение в системе факторов, влияющих на банковскую деятельность, необходимо также выявить степень и направления этого влияния. Налогообложение в большей степени относится к прямым экономическим факторам воздействия, хотя здесь нельзя исключать политический и социальный аспекты. По мнению ряда исследователей, налогообложение банков относится к прямым внешним факторам, оказывающим непосредственное воздействие на направления, объемы и инструменты банковской деятельности. Государство может стимулировать или, наоборот, сдерживать отдельные направления деятельности банков и некоторых операций кредитных организаций, воздействовать на банковскую систему в целом. В свою очередь налогообложение иных хозяйствующих субъектов относится к косвенным факторам, напрямую не связанным с банковской деятельностью, но влияющим на нее через иные сферы общественно-экономической жизни. К прямым факторам воздействия, согласно специфике банковской деятельности также относятся: проводимая в стране денежно-кредитная политика; лицензирование деятельности банков и их отдельных операций, требования по соблюдению банками определенных экономических нормативов, процентная политика, учетная политика, валютное регулирование, налогообложение и прочие. Налоговый аспект проявляется также при воздействии большинства других прямых факторов, влияющих на банковскую деятельность, например: при лицензировании деятельности банков и их отдельных операций; при соблюдении банками определенных экономических нормативов; при обосновании величины ставки рефинансирования; при определении особенностей учетной политики. К косвенным факторам, влияющим на результативность банковской деятельности в широком смысле, можно отнести совокупность факторов, которые воздействуют на все сферы общественно-экономической жизни. К их числу относят такие факторы, как налоговая, бюджетная и инвестиционная политики государства. Важной проблемой современной экономики является выбор и обоснование уровня налоговой нагрузки и ее влияния на результаты деятельности коммерческих банков. Уровень налогообложения влияет как в целом на деятельность банковской системы, так и на совершение коммерческим банком отдельных операций. При высоком уровне налоговых изъятий банк как субъект налогообложения вынужден выбирать либо уклонение от налогообложения, либо осуществление вложения в активы с максимально высокой доходностью. Первый путь не выгоден государству и чреват последствиями для банка. Второй - приводит к оттоку капитала в наиболее прибыльные, но тем самым и наиболее рисковые активы, что также может повлечь за собой искажение основных показателей деятельности банков по капиталу, активам и объему кредитования экономики.[10] В последнее время у нас часто высказывается мнение, что вклад коммерческих банков в формирование налоговых доходов бюджета в Республике Беларусь слишком незначителен. Это аргументируется сокращением налоговых поступлений от коммерческих банков в последние годы, при этом делается вывод о недостаточном вовлечении финансового сектора в формирование налоговых доходов бюджета, а также о необходимости и возможности увеличения налогового пресса на коммерческие банки. Действительно, по данным Министерства по налогам и сборам Республики Беларусь, удельный вес банковского сектора в общем объеме налоговых доходов бюджета составляет менее 3%. Заметим для сравнения, что удельный вес налоговых поступлений от коммерческих банков в большинстве экономически развитых стран составляет порядка 4%. [18]

За коэффициент налоговой нагрузки (Кнал.нагр.) берется отношение размера налоговых изъятий к первоначальному финансовому потоку, предшествующему процессу изъятия. Изменение коэффициента будет находиться в диапазоне от 0 (налоговые изъятия отсутствуют) до 1 (весь входящий поток изымается в качестве налога). Однако, с методологической точки зрения, использование коэффициента налоговой нагрузки не всегда удобно. Для предлагаемого подхода удобнее применить другой показатель, являющийся отношением доли финансового потока, оставшегося после налогообложения, к первоначальному финансовому потоку. Называют его коэффициентом выхода после налогообложения, или коэффициентом выхода (К). Коэффициенты выхода и налоговой нагрузки связаны следующим соотношением:

Кнал. нагр.= (Фнач – Фкон):Фнач =1- (Фнач – Фкон)= 1-К, (2.2.1)

где Фнач - первоначальный финансовый поток, предшествующий процессу изъятия данного налога; Фкон - финансовый поток, оставшийся после налогообложения. Из (2.2.1), учитывая данные из приложения, получаем:

Кнал. нагр.= (403422,9 – 302847,5): 403422,9 =0,2493= 1-К (2.2.2)

Отсюда К = 1-Кнал.нагр. (2.2.3)

К = 0,75 (2.2.4)

Из формул (2.2.3 и 2.2.4) видно, что К может принимать значения, лежащие в диапазоне от 0 до 1.

Расчет налоговой нагрузки будет производиться следующим образом:

К=(100% - СНна-приб):100%, (2.2.5)

Где СНна-приб - ставка налога на прибыль, %, в 2010 г равная 24%

В данном случае за 100% принимается не вся прибыль, а налоговая база.

Налоговая нагрузка от косвенного налогообложения в Беларуси выше, чем в России (коэффициенты выхода - 0,82 и 0,85 соответственно; в странах Европейского Союза - от 0,80 в Ирландии и Швеции до 0,88 в Германии) [12]

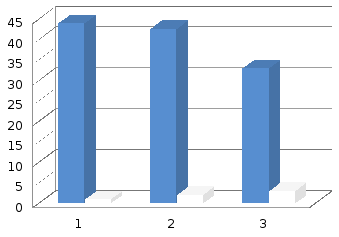

Ещё один вариант расчёта:

|

Сумма всех уплачиваемых налогов |

*100% (2.2.6) |

|

Доход организации за отчетный период |

Итак, на основании данных из приложения, получаем, что в 2009 году этот показатель равен 44%, в 2010 – 42,6%, в 2011 – 33% (рисунок 2.2.1).

Рисунок 2.2.1 Налоговая нагрузка банка в 2009-2011гг.

По отношению к прибыли налоги занимают довольно значительное положение. И, если предположить, что организация вообще не платит налоги, то прибыль могла бы намного возрасти. Однако, на протяжении данного периода, имеется тенденция к снижению налогового бремени. Реформирование системы налогообложения коммерческих банков в Республике Беларусь относится к числу мер по реализации налоговой реформы. Реформой предусмотрено, в частности, снижение налоговой нагрузки в различных отраслях экономики (в том числе и в финансово-кредитном секторе), что в комплексе с другими мерами, такими как повышение рациональности, справедливости и стабильности налоговой системы способно привести к устойчивому экономическому росту всего хозяйства страны. Реформа налогообложения, которая проводилась в Беларуси в последние годы, позволила приблизить действующую налоговую систему по основным качественным характеристикам к системам европейских стран. С 2006 г. к коммерческим банкам в Республике Беларусь применяется общий режим налогообложения, как и ко всем прочим субъектам хозяйствования. Основным показателем произошедших изменений является снижение налоговой нагрузки на коммерческие банки.

Направления совершенствования налогообложения банков Республики Беларусь

Любая модель налоговой системы решает три основные задачи. Во-первых, какую часть национального дохода следует перераспределять через бюджет. Это классический вопрос финансовой науки с античных времен. Во-вторых, как выбрать оптимальную структуру налогов. Разнообразие налогов объясняется их различным влиянием на производство. В-третьих, стимулирует ли принятый порядок распределения бюджета экономический рост. Многие сегодня полагают, что белорусская структура налогов мало стимулирует деловую активность, поскольку привязка значительной доли налогов и доходов целевых фондов к фонду оплаты труда и добавленной стоимости фактически ведет к налогообложению производства, а не потребления. Другим ее недостатком является то, что она несколько отличается от российской политики налогообложения, что не способствует унификации наших налоговых систем и, следовательно, снижает конкурентоспособность белорусских товаров в России. Все три задачи надо решать так, чтобы налоги и расходы способствовали перемещению ресурсов из малоперспективных секторов в сектора, имеющие для страны насущное значение, а также стимулировали накопления граждан через банковскую систему на приобретение и строительство жилья и дополнительную пенсию.

Специфика банков как финансовых посредников, управляющих денежными потоками, требует при применении общего режима налогообложения конкретизации и уточнения целого ряда понятий. [18] Общепризнанно, что режим налогообложения банков должен выполнять не столько фискальную функцию (удельный вес налоговых поступлений от коммерческих банков составляет в большинстве стран всего лишь около 4 %), сколько поощрять перелив средств из финансового в реальный сектор экономики и не увеличивать цену кредита. Высокие банковские налоги влекут дороговизну кредита, что в свою очередь снижает рентабельность реального сектора и тем самым налоговые поступления. Банки -это финансовые посредники, налогообложение которых автоматически увеличивает налоговый пресс на предприятия и в итоге вытесняет их в бартерное и полулегальное поле.

Создание целостного эффективно функционирующего механизма налогообложения банковского сектора - сложная и важная задача.

В налогообложении банков очевидны такие проблемы как: конкретизация добавленной стоимости для кредитных институтов, выработка универсальных процедур налогообложения операций с ценными бумагами, конкретизация налогооблагаемых баз для уплаты налога на доходы банков, выработка механизмов изъятия убытков, а также механизмов льготирования доходов от определенных видов банковской деятельности с целью направления кредитных потоков в приоритетные для государства отрасли (влияние налогов на инвестиционную активность банков, ее масштабы и направления соответственно интересам государства очевидно), урегулирование налоговых отношений центрального офиса и его филиалов, в том числе зарубежных. В белорусских условиях высокой инфляции появляется и ещё одна проблема: взаимосвязь налогового бремени и инфляции. Опыт многих стран, в том числе и России, убедительно показал, что высокий налоговый пресс, искусственно увеличенный на инфляционный налог, не дает возможности стабилизировать национальную валюту, что в конечном итоге ведет страну к финансовому краху. Важна также проблема координации налоговой политики с мероприятиями денежно- кредитной политики.

Оценка зарубежного опыта налогообложения деятельности коммерческих банков и анализ динамики показателей в белорусской системе позволяет сделать некоторые выводы и рекомендации, которые могут быть применены на разных уровнях. В современных условиях целесообразно было бы ввести дифференцированный подход к налогообложению коммерческих банков. В частности, целесообразно применять более низкую ставку налога на прибыль в том случае, если банк систематически направляет прибыль не на выплату дивидендов, а на увеличение капитала банка, кредитование реального сектора экономики, развитие деятельности за рубежом. В связи с тем, что подоходные налоги, которые уплачивают коммерческие банки, затрагивают уровень достаточности капитала и снижают чистый доход неравномерно, в налоговом законодательстве целесообразно предусмотреть ряд позиций, которые благоприятствовали бы определенным банковским доходам. В условиях, когда необходимо целенаправленное вложение средств в реальный сектор экономики, такими доходами могут выступать доходы банка от обслуживания (имеется в виду прежде всего вложение средств на средне- и долгосрочной основе) приоритетных отраслей реального сектора. Это тем более актуально, когда финансовое руководство банка стремится максимально снизить налоги, подлежащие выплате за текущую деятельность. Для этого, как правило, ведется работа со всеми отделами, управлениями и департаментами по обнаружению и использованию легальных возможностей неуплаты налогов. Проблематика налогообложения отечественных и иностранных банков, а также банков с иностранным участием важна в контексте проблем развития интеграционных процессов в банковском бизнесе, как минимум, по двум причинам. Во-первых, присутствие иностранных банков прямо и опосредованно способствует экономическому развитию посредством содействия ускорению делового оборота, увеличению его размеров в абсолютном выражении и, следовательно, увеличению налоговых отчислений от деятельности различных хозяйствующих субъектов. Во-вторых, присутствие иностранных банков способствует развитию конкуренции на рынке банковских услуг и целый ряд преимуществ в конкурентной борьбе принадлежит именно банкам с иностранным участием. [10] Это важно как с точки зрения повышения доходности государственного бюджета, так и с точки зрения повышения доходности местных бюджетов.

Чтобы улучшить состояния банков, нужно улучшить экономическое состояние страны: повысить деловую активность населения и предпринимателей. Налоговая нагрузка в Беларуси в 2012 году уменьшится за счет снижения налога на прибыль с 24% до 18%. Это даст какое-то ослабление. Но больше всего давят на предприятия НДС (В настоящее время в Беларуси ставка НДС составляет 20%.) и сборы в фонд социальной защиты. Действующие в Беларуси ставки налогов выше, чем у других соседних странах нашего региона, и это отрицательно сказывается на конкурентных способностях товаров, производимых предприятиями республики. Например: в Беларуси очень дорогие билеты на самолет, поэтому многие люди едут в Киев или в Москву, чтобы оттуда лететь, намного выгодней выходит. В частности в нашей стране довольно таки высоки налоги на фонд оплаты труда, которые тяжким бременем ложатся на финансовое состояние предприятия и стоимость его продукции. В результате чего продукция наших предприятий дороже, чем аналогичные товары предприятий конкурентов других стран. Это влияет на сбыт продукции, увеличиваются товарные запасы на складах. А нереализованная продукция- это уменьшение основных средств, у предприятий не хватает финансовых средств на модернизацию, на новые технологии, на расширения, на выплату зарплат. Вот поэтому они берут проблемные кредиты у банков. Несколько резких девальваций, и похоже что не последних, национальной валюты, ее обесценивание примерно в три раза, обуславливают необходимость существенной до-капитализации банковского сектора белорусскими рублями. Банкам надо или продавать свою валюту, или искать дополнительные источники финансирования. Банки теряют возможность кредитовать заемщика в рамках уже согласованных кредитных линий. Банки, выдавшие привязанные к ставке рефинансирования кредиты, предоставили заемщикам процентные каникулы на какой-то срок. На самом деле, банки теряют свои доходы. Некоторые эксперты советуют перейти к формированию уставных фондов и других нормативных капиталов в белорусских рублях. Может быть, это на время и сняло бы проблему. [25]

При всех своих модернизациях, система налогообложения коммерческих банков в Республике Беларусь далеко не совершенна. Так, среди основных нерешенных проблем в области налогообложения специалисты выделяют следующие: налогообложение доходов банков-нерезидентов, являющихся партнерами коммерческих банков в Республике Беларусь, является серьезной преградой на пути привлечения ресурсов в экономику Республики Беларусь. Банковская система Республики Беларусь в настоящее время находится на пути интеграции в мировую финансовую систему, вызванную растущими потребностями национальной экономики в привлечении иностранных инвестиций. Совершенствование действующего порядка налогообложения нерезидентов позволит повысить привлекательность отечественного банковского сектора для инвесторов, ускорить процессы внедрения банками

современных банковских технологий, усилить конкурентные позиции белорусских банков на мировых финансовых рынках. Действующий порядок налогообложения доходов нерезидентов характеризуется многообразием ставок: от 0 % (по доходам от операций с государственными ценными

бумагами, ценными бумагами Национального банка, ценными бумагами местных целевых облигационных жилищных займов, а также с 01.04.2008 по 01.01.2013 с облигациями юридических лиц установлена нулевая ставка) до 24 %. В настоящее время актуально изменение подходов, касающихся налогообложения банков-нерезидентов, не осуществляющих деятельность через постоянное представительство, по доходам от долговых обязательств субъектов Республики Беларусь. В данном случае налог на доходы по ставке 10 % удерживается от валовой суммы дохода (процентов), начисленного нерезиденту, без учета понесенных им затрат. Это, в свою очередь, может привести к тому, что налог на доходы, удерживаемый в Республике Беларусь, будет выше, чем прибыль компании-нерезидента, либо налог на прибыль, подлежащий уплате в стране местонахождения иностранной организации. При этом, согласно международным соглашениям об избежании двойного налогообложения, налог на доходы,

уплаченный в иностранном государстве, подлежит зачету в стране местонахождения. Однако такой зачет не может превышать сумму налога на доход, рассчитанный в соответствии с налоговым законодательством страны местонахождения. Таким образом, иностранные банки, размещая ресурсы либо инвестируя средства в бизнес-проекты на территории Республики Беларусь, вынуждены в целях обеспечения рентабельности проводимых операций формировать стоимость ресурсов для белорусских резидентов с учетом уплачиваемого в бюджет Республики Беларусь налога. Действующий порядок исчисления налогов и отнесение на себестоимость ряда расходов, являющихся неотъемлемой частью производственной деятельности банков, далек от совершенства и не позволяет конкурировать белорусским банкам на

мировых финансовых рынках. Банковский сектор является наиболее вовлеченным во внешнеэкономическую деятельность в части использования

многообразных инструментов заимствования и форм взаимодействия с иностранными контрагентами по сравнению с другими секторами экономики. Заключение внешнеэкономических контрактов и договоров требует привлечения, помимо специализированных служб банков, профильных специалистов и специализированных организаций (юридических, финансовых и иных консультантов), в том числе зарубежных, для экспертизы проектов договоров и их сопровождения. Ограничение возможности привлечения указанных специалистов и организаций повышает риск деятельности банков и снижает эффективность работы со сложными финансовыми инструментами на международных рынках. Следует отметить, что в настоящее время банки ограничены установленными законодательно нормами в отнесении на расходы по производству и реализации продукции (работ, услуг) расходов на рекламу, маркетинговые, консультационные и информационные услуги. Нормы расходов на указанные цели, включаемые в состав затрат, учитываемых при налогообложении, установлены Указом Президента Республики Беларусь общей суммой, без разбивки по направлениям использования, и не учитывают специфику банковской деятельности. Кроме того, большинство отечественных банков не могут относить на себестоимость затраты на проведение международного аудита в соответствие с МСФО и по оплате услуг рейтинговых агентств по присвоению международного рейтинга. В настоящее время в условиях выхода практически всех банков на международные финансовые рынки с целью заимствования, вхождения нерезидентов в состав участников подавляющего большинства банков, отсутствие заинтересованности государства в развитии данных процессов, сохранение устаревших норм отнесения затрат на указанные цели тормозит интеграцию белорусских банков в мировую банковскую систему, приводит к удорожанию и, в определенной степени, ограничению привлечения иностранных инвестиций. Ставится под сомнение эффективность децентрализованного порядка уплаты налогов, налоговой базой для которых является прибыль, для юридических лиц (банков), имеющих в своем составе филиалы. При децентрализованном порядке исчисления налогов, налоговой базой у которых является прибыль, затраты, связанные с функционированием убыточных филиалов, создаваемых чаще всего только для обслуживания населения в небольших населенных пунктах и имеющих яркую социальную направленность, не участвуют в определении налогооблагаемой прибыли

государственных банков. При этом банк как юридическое лицо не может в полном объеме применить предоставленную законодательством льготу по прибыли. Таким образом, при прочих равных условиях исчисления и уплаты налогов, налоговой базой у которых является прибыль, у юридических лиц, имеющих в своем составе филиалы, при децентрализованном порядке исчисления налогов налоговая нагрузка увеличивается. Это снижает экономическую эффективность государственного банковского капитала и ограничивает возможности развития, в первую очередь, государственных банков, которые обладают наиболее разветвленной сетью филиалов. Требует рассмотрения целесообразность перевода существующего порядка налогообложения доходов по операциям с ценными бумагами на налогообложение финансового результата (прибыли) от таких операций. [10] Необходимость такой меры аргументируется следующими соображениями: на финансовый результат от операций с ценными бумагами влияние оказывают как внешние факторы, обуславливающие снижение стоимости ценных бумаг, так и внутренние (увеличение стоимости привлеченных ресурсов, операционных затрат и т.д.). Очевидно, что в отчетный (налоговый) период может сложиться убыток от операций с ценными бумагами. Исключение убытка от операций с ценными бумагами из налогооблагаемой базы, предусмотренное нормами действующего законодательства, нарушает общие принципы налогообложения прибыли. Поэтому целесообразнее было бы применять общий порядок налогообложения прибыли по сделкам с ценными бумагами также как и по основному виду деятельности. Такой порядок упростит ведение налогового учета в банках. В настоящее время процесс исчисления затрат, связанных с приобретением и реализацией ценных бумаг, очень трудоемкий: требуется определение среднедневных остатков ценных бумаг по их видам, средней процентной ставки привлечения денежных ресурсов в зависимости от валюты, выделение на отдельных лицевых счетах прямых затрат и прочее. Существуют и другие проблемы в области налогообложения коммерческих банков, которые требуют детального изучения и поиска конкретных решений, проведения дальнейших мероприятий по упрощению норм налогового законодательства с целью оптимизации объемов и направлений финансово-кредитной деятельности.