Доходы федерального бюджета Российской Федерации на 2001 год (извлечение)

|

|

Сумма, млрд. руб. |

Удельный вес статьи дохода во всех доходах федерального бюджета, % |

|

Налоговые доходы, всего |

1117,89 |

93,45 |

|

Налог на прибыль |

172,6 |

14,46 |

|

Подоходный налог с физических лиц |

1,9 |

0,16 |

|

Налог на добавленную стоимость |

516,4 |

43,27 |

|

Налог на покупку иностранных денежных знаков и платежных документов, выраженных в иностранной валюте |

1,6 |

0,13 |

|

Акцизы |

188,1 |

15,75 |

|

Платежи за использование природных ресурсов, из них: |

37,2 |

3,12 |

|

Таможенные пошлины и прочие таможенные сборы и платежи |

190,6 |

15,97 |

|

Прочие налоги, сборы, пошлины и другие поступления |

1,7 |

0,14 |

|

Неналоговые доходы, всего |

64,2 |

0,14 |

|

Доходы от государственной федеральной собственности или от деятельности, из них: |

26,8 |

2,25 |

|

Доходы от внешнеэкономической деятельности |

31,5 |

2,64 |

|

Прочие неналоговые доходы |

3,3 |

0,28 |

|

Кроме того: средства целевых бюджетных фондов, в том числе: |

13,89 |

1,16 |

|

Всего доходов |

1193,5 |

100,0 |

ликероводочные изделия, спиртосодержащие растворы, производимые на территории Российской Федерации, — 50% (ст. 9 Федерального закона от 27 декабря 2000 г. № 150-ФЗ "О федеральном бюджете на 2001 год").

Полностью в федеральный бюджет поступают такие налоги, как, например, налог на добавленную стоимость на товары, ввозимые на территорию Российской Федерации; акцизы на нефть (включая стабилизированный газовый конденсат), природный газ, легковые автомобили, бензин автомобильный, спирт этиловый из всех видов сырья (за исключением пищевого); налоги на операции с ценными бумагами; таможенные пошлины, таможенные сборы и иные таможенные платежи, а также доходы от внешнеэкономической деятельности.

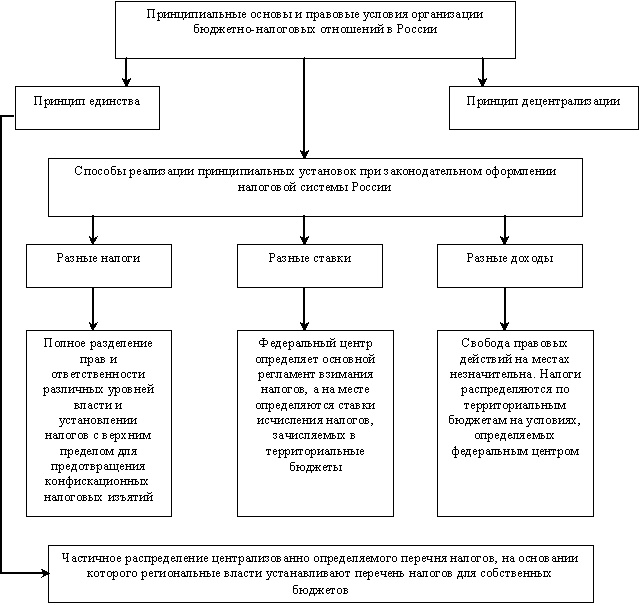

Схема 5. Принципиальные основы построения системы бюджетно-налоговых отношений.

Федеральный закон о федеральном бюджете на каждый год содержит перечень регулирующих и закрепленных федеральных налогов и платежей субъектов Российской Федерации. Например, ст. 27 Федерального закона "О федеральном бюджете на 2001 год" установлено, что в бюджеты субъектов Российской Федерации в 2001 г. зачисляются поступления от следующих федеральных налогов:

налога на прибыль (доход) предприятий и организаций — по установленным ставкам в соответствии с действующим законодательством (22%);

акцизов на спирт этиловый из всех видов сырья, водку и ликеро-водочные изделия, спиртосодержащие растворы, производимые на территории Российской Федерации, — в размере 50% доходов;

акцизов на остальные товары, производимые на территории Российской Федерации, за исключением акцизов на нефть (включая газовый конденсат), акцизов на услуги по ее перекачке и акцизов на природный газ, бензин автомобильный и легковые автомобили, — в размере 100% доходов;

лицензионных и регистрационных сборов — в соответствии с действующим законодательством;

налога на доходы с физических лиц — в размере 99% доходов;

налога на покупку иностранных денежных знаков и платежных документов, выраженных в иностранной валюте, — в размере 40% доходов;

платежей за пользование природными ресурсами — по нормативам, установленным действующим законодательством;

платы за пользование объектами животного мира и водными биологическими ресурсами — в размере 60% доходов;

платежей за пользование лесным фондом — по нормативам, установленным действующим законодательством;

платы за пользование водными объектами — в размере 60% доходов;

налога с розничных продаж — в размере 100% доходов;

прочих налогов, сборов, пошлин и других платежей, подлежащих зачислению в бюджеты субъектов Российской Федерации в соответствии с законодательством.

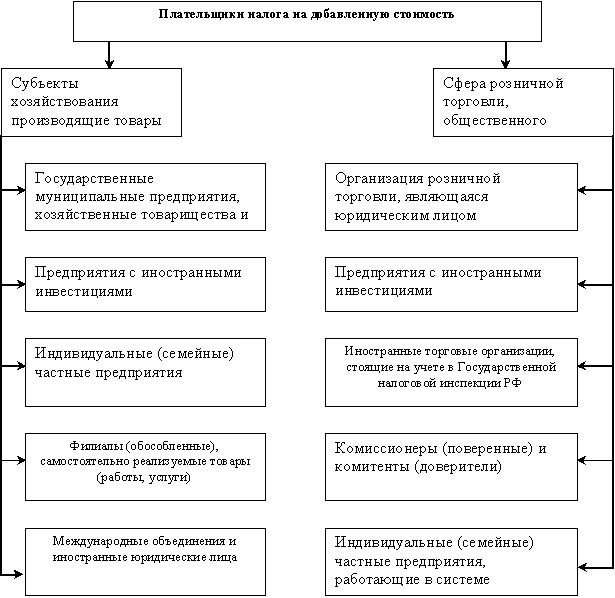

Схема 6. Состав плательщиков налога на добавленную стоимость

Таковы основные составляющие, характеризующие доходную часть федерального бюджета.

Структура и основные составляющие расходной части федерального бюджета на 2001 г. приведены в табл. 5.

Именно этот налоговый инструмент за последние годы наиболее часто использовался федеральной властью для переориентации поступлений доходных ресурсов бюджетной системы в федеральный бюджет. Так, если до 1998 г. в

Таблица 5