1.3 Санация инновационной организации

В соответствии с законом РФ "О несостоятельности (банкротстве) предприятий", санация (оздоровление предприятия - должника) - реорганизационная процедура, когда собственником предприятия-должника, кредитором (кредиторами) или иными лицами оказывается финансовая помощь предприятию-должнику.

Санация должна быть нацелена на сохранение предприятия (организации) путем разработки и реализации комплексной программы его оздоровления и развития. Комплексная программа должна включать мероприятия по выводу предприятия из кризиса, необходимые для их реализации ресурсы, сроки начала и окончания работ, перечень исполнителей, ожидаемый результат и другие сведения.

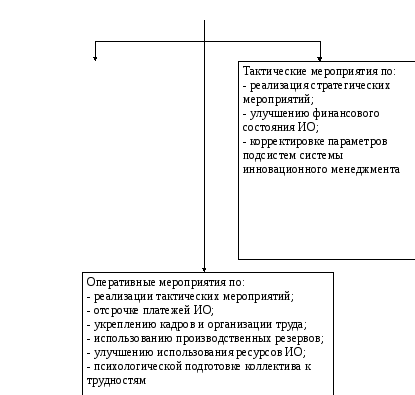

Мероприятия по выводу инновационной организации (ИО) из кризиса подразделяются на стратегические (2 и более лет), тактические (годовые) и оперативные (рисунок 2).

Для определения платежеспособности ИО в соответствии с Постановлением Правительства РФ от 20 мая 1994 г. № 498 "О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий" установлены показатели для оценки удовлетворительной структуры предприятия, к которым относятся коэффициенты:

1) текущей ликвидности;

2) обеспеченности собственными средствами;

3) восстановления (утраты) платежеспособности.

Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия.

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости.

Коэффициент восстановления (утраты) платежеспособности характеризует наличие реальной финансовой возможности у предприятия восстановить либо утратить свою платежеспособность в течениеопределенного периода.

Мероприятия по

выводу ИО

из кризиса

Стратегические

мероприятия по:

- корректировке

миссии и стратегии ИО;

- реорганизации

ИО;

- уточнению портфеля

выпускаемой продукций, новшеств и

инноваций;

- по совершенствованию

связей ИО с внешней средой;

- развитию системы

инновационного менеджмента ИО

Рисунок 2 Мероприятия по выводу ИО из кризиса

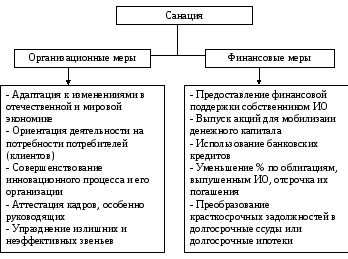

Для достижения целей финансового оздоровления ИО-должника необходимо разработать и осуществить комплекс организационно-финансовых мер (рисунок 3).

Порядок определения перечисленных показателей, анализа баланса предприятия и признания его неплатежеспособным устанавливается упомянутым Постановлением Правительства РФ.

Механизм реализации процедур банкротства ИО приведен на рисунок 4.

Законом РФ "О несостоятельности (банкротстве) предприятий" предусмотрено применение к предприятию-должнику нескольких процедур:

1) реорганизация (внешнее управление и санация), при которой арбитражный суд назначает арбитражного управляющего, получающего все функции по управлению предприятием. Основанием для возбуждения дела о несостоятельности предприятия является заявление либо самого должника, либо кредиторов, либо прокурора;

2) ликвидация предприятия, которая может быть принудительной по решению арбитражного суда либо добровольной, но под контролем кредиторов, которые осуществляют продажу оставшегося имущества должника;

Рисунок 3 Организационные и финансовые меры санации ИО

Рисунок 4 Механизм реализации процедур банкротства ИО

3) мировое соглашение; оно может быть заключено между должником и конкурсными кредиторами на любом этапе производства по делу о банкротстве. Мировое соглашение подлежит утверждению арбитражным судом и считается принятым, если за его заключение высказалось не менее двух третей (по сумме требований) конкурсных кредиторов четвертой и последующих очередей.

В случае реорганизации ИО составляется план финансового оздоровления (бизнес-план), включающий следующие основные разделы:

1. Общая характеристика ИО.

2. Краткие сведения по плану финансового оздоровления.

3. Анализ финансового состояния ИО.

4. Мероприятия по восстановлению платежеспособности и поддержке эффективной деятельности.

5. Рынок и конкуренция.

6. Деятельность в сфере маркетинга.

7. Планирование инновационных процессов и обеспечения ресурсами.

8. Финансовый план.

9. Приложения.

4.2.1 Варианты оценки инновационных решений в организации

Инновация в организации оценивается …по методикам финансово-экономической оценки инвестиций с учетом рисков инноваций.

Экономическая природа инвестиций в инновации обусловлена закономерностями процесса расширенного воспроизводства и заключается в использовании части национального дохода или валового внутреннего продукта для увеличения размера и структуры инновационных национальных активов. С позиции отдельного хозяйствующего субъекта, инвестиции в инновации это капитализация инвестиционных средств, части прибыли и накопленной амортизации для формирование новых(инновационных) активов.

Национальным источником инвестиций является фонд накопления, международные займы и накопленный фонд амортизации. Главным источником инвестиций является национальный доход, часть которого(фонд накопления) направляются на увеличение и развитие активов, и в фонд возмещения, используемый для возмещения изношенных или потребленных активов.

Инвестиции от латинского Investire – облачать, русскоязычный синоним – капиталовложения. Инвестиции - долгосрочное вложение капитала в предприятия разных отраслей, предпринимательские проекты, социально-экономические программы или инновационные проекты. Инвестиции приносят прибыль через определенный срок после вложения.

Законодательство РФ под инвестициями понимает все виды имущественных и интеллектуальных ценностей, которые вкладываются в объекты предпринимательской и других видов деятельности, в результате которой создается прибыль (доход) или достигается социальный эффект (5).

Виды инвестиций принято подразделять на денежные , имущественные, правовые. Это целевые банковские вклады, паи, акции и другие ценные бумаги; движимое и недвижимое имущество; имущественные права, ценности связанные с авторским правом, опытом и другими видами интеллектуальных ценностей; совокупность технических, технологических, коммерческих и иных знаний, оформленных в виде технической документации, навыков и производственного опыта, необходимого для организации того или иного вида производства, но не запатентованного (“ноу-хау”); права пользования землей, водой, ресурсами, капитальной недвижимостью, оборудованием.

Инвестиции можно определить с позиции экономической организации как экономические ценности используемые для формирования, пополнения или замещения активов организации с целью обеспечения её развития.

По характеру участия в инвестиционном процессе инвестиции подразделяются на:

- прямые, предполагающие непосредственное участие инвестора в выборе объекта инвестирования и вложении средств, при этом инвестор непосредственно вовлечен во все стадии инвестиционного цикла, включая прединвестиционные исследования, проектирование и строительство объекта инвестирования, а также производство конечной продукции;

- косвенные, осуществляемые через различного рода финансовых посредников (инвестиционные фонды и компании) аккумулирующих и размещающих по своему усмотрению наиболее эффективным образом финансовые средства.

Воспроизводство средств производства может осуществляться в одной из следующих форм инвестиций:

- новое строительство, или строительство предприятий, зданий, сооружений, осуществляемое на новых площадках и по первоначально утвержденному проекту;

- расширение действующего предприятия - строительство вторых и последующих очередей действующего предприятия, дополнительных производственных комплексов и производств, строительство новых либо расширение существующих цехов с целью увеличения производственной мощности;

- инновационная реконструкция действующего предприятия - осуществление по единому проекту полного или частичного переоборудования и переустройства производств с заменой морально устаревшего и физически изношенного оборудования с целью изменения профиля, выпуска новой продукции;

- техническое перевооружение - комплекс мероприятий, направленных на повышение технико-экономического уровня производства отдельных цехов, производств, участков.

Процесс инвестирования принято реализовывать с помощью разработки и последующего выполнения инвестиционного проекта.

Рассмотрим основные признаки проекта, которые отличают его от любых других видов комплексов работ в управлении социально-экономическими системами, прежде всего, организациями. Деятельность любой организации (общественной, государственной, коммерческой) включает в себя два вида комплексов работ: это операционные(текущие) работы (процессы) и проектные работы(проекты).

Оба вида комплексов работ взаимосвязаны между собой, однако они могут быть обособлены в организационно-управленческих отношениях, что порождает два взаимосвязанных, но достаточно обособленных, прежде всего, в методологическом и организационном отношениях видов управления: операционное и проектное управление.

Самое главное отличие между операционными работами и проектными работами заключаются в том, что операционные работы постоянно повторяются, могут быть хорошо стандартизированы, организованы в соответствии с требованиями эффективности и качества. Проектный комплекс работ или проект уникален и «разовый» т.е. в проекте можно четко определить его начало и конец, проектный комплекс работ далее может никогда не повториться. Таким образом, проект можно определить так одноразовый комплекс работ, направленный на достижение определенных, четко зафиксированных целей в определенный срок и с использованием определенного объёма, выделенных для этого ресурсов.

Проект – набор управленческих решений по целенаправленному изменению отдельной социально-экономической системы, в том числе корпорации, с установленными требованиями к качеству результатов, с учетом возможных ограничений в ресурсах, сроках исполнения, специфики организации.

Признаки проекта: - Наличие целей(в том числек инновационных); - Наличие изменений; - Ограниченность во времени; - Замкнутость; - Специфичность организации;

- Определенный бюджет. Любой проект, от возникновения идеи до полного своего завершения, проходит через определенный ряд последовательных фаз своего развития; полная их совокупность образует жизненный цикл проекта. Жизненный цикл проекта можно разделить на стадии, стадии - на этапы. Стадии жизненного цикла проекта могут различаться в зависимости от сферы деятельности и принятой системы организации работ. Однако у каждого проекта можно выделить начальную (прединвестиционную) стадию, стадию реализации проекта и стадию завершения работ по проекту. Понятие жизненного цикла проекта является одним из важнейших для менеджера, поскольку его деятельность обусловливается текущей стадией проекта, определяет задачи и методы деятельности менеджера, используемые инструментальные средства. В самом начале жизненного цикла проекта обычно разрабатывается неофициальный предварительный план(проект бизнес-плана), что потребуется выполнить в случае реализации проекта. Решение о выборе проекта в значительной степени основывается на оценках предварительного плана(ТЭО). Формальное и детальное планирование проекта начинается после принятия решения о его реализации. Определяются ключевые точки (вехи) проекта, формулируются задачи (работы) и их взаимная зависимость. Именно на этом этапе используются системы для управления проектами, предоставляющие руководителю проекта набор средств для разработки формального плана: средства построения иерархической структуры работ, сетевые графики и диаграммы Гантта, средства назначения и гистограммы загрузки ресурсов. Как правило, план проекта не остается неизменным, и по мере осуществления проекта подвергается постоянной корректировке с учетом текущей ситуации.

Инновационный инвестиционный проект – экономический или социальный проект, основывающийся на нововведениях в организации, требующих инвестиций или вложений в формирование новых активов организации в соответствии с действующими стандартами.

Инновационные инвестиционные проекты делятся на:

производственные

научно-технические

коммерческие

финансовые

экономические

социально-экономические

В бизнесе традиционно принято выделять:

а) инновационные инвестиции в производственные активы (реальные или капиталообразующие) — инвестиции в производственные здания и сооружения, любые виды машин и оборудования сроком службы более одного года;

б) инновационные инвестиции в финансовые активы (портфельные инвестиции) — акции, облигации, векселя и другие финансовые инструменты инновационных предприятий дающие право на получение денежных сумм от других юридических или физических лиц;

в) инвестиции в нематериальные активы — расходы, связанные с приобретением прав на использование и владение интеллектуальной собственностью(лицензии, пратенты, «ноу-хау») имеющей экономическую ценность, либо прав предоставляющих возможность получения организационных изменений(слиянии и поглощении) имеющей экономическую ценность.

Можно выделить следующие классы проектов: доходные, зависимые и недискриционные инвестиционные проекты.

Доходные проекты, это инвестиционные проекты которые ставят своей целью возврат вложенных инвестиций и получение чистой прибыли в достаточном объеме. При этом, доходные инвестиционный проект характеризуется независимостью и целостностью.

Независимый проект характеризуется его самостоятельностью т.е. возможность независимой реализации, обеспечивающей самоокупаемость и доходность проекта и слабым влиянием внешних организаций и организационных решений, других проектов.

Целостность проекта означает его самодостаточность, возможность реализации всех этапов проектного цикла в рамках конкретного инвестиционного проекта.

Зависимые проекты, это инвестиционные проекты которые являются частью больших программ или крупных проектов и не могут реализовываться независимо.

Недискриционные(негибкие) проекты , это инвестиционные проекты которые не могут быть оценены с позиции получения дохода от реализации проекта. Это проекты которые напрямую не приносят дохода и могут быть оценены по условным затратам или косвенным доходам, получаемым в других, связанных проектах.

Любая организация в своем стратегическом развитии осуществляет все классы проектов, соотношение которых определяется особенностью типа организации, её размера, сферы деятельности, скоростью роста и фазой жизненного цикла организации.

4.2.2 Варианты задания по курсовому проекту

Вариант определяется по двум параметрам (1,2): (1,…)- первая буква фамилии студента: 1- «А-Ж»; 2 – «З-Т»; 3 – «У-Я»; (…,2) - последняя цифра номера зачетки: 1 – «0-5»; 2 – «6-9».

Табл. 4.1 Номера вариантов курсового проекта.

|

Параметры 1\2 |

1 |

2 |

3 |

|

1 |

1 |

2 |

3 |

|

2 |

4 |

5 |

6 |

4.2.3 Общие исходные данные, используемые во всех вариантах проекта.

Производственно-технологические данные.

Инвестирование в создание новых активов организации определяется мощностью вводимых на предприятии производственно-технологических активов и объемом поддерживающей мощности инфраструктуры. Мощность, вводимая по проекту может характеризоваться двумя типами зависимости от используемой технологии: (1)- непрерывный рост мощности по отношению к инвестициям, когда каждой дополнительной единицы инвестиций соответствует дополнительная единица прироста мощности; (2)- дополнительные мощности формируются модульно – т.е. мощности прирастают кратной величиной и требуют соответствующего кратного прироста инвестиций.

В выполняемом проекте мощности формируются по модульному принципу. Мощности, вводимые по проекту могут включать 1,2,3 и т.д. модулей, при этом модули могут создаваться и вводиться в эксплуатацию в разные периоды времени проекта.

Единичный модуль характеризуется:

- производительность(единичная мощность) - 30тонн\час;

- потребляемая силовая электроэнергия –5,2 КВт\час

- потребность в рабочей силе (основные работники) 3 человека\час;

- потребность в расходных материалах – 0.1 т.р.\час;

- потребность в воде - 6.0 м3.\ час.

- сырье - 24 тонны\час

Расчет проектируемой мощности по проекту определяется учетом следующих параметров:

А) Опп(t) - объем прогноза продаж;

Б) Опс(t)- прирост объемов складирования;

В) Отп(t)-объем товаров в пути

Где t – период проекта, t= 1,2,…,n. N- продолжительность проектного срока.

Объем проектируемого производства периода t

Опр(t)= Опп(t)+Опс(t)+Отп(t).

Тара и упаковка.

Для упаковки и транспортировки товара используются Европоддоны и Биг-баги.

Потребность в Европоддонах(оборотные) - 100ед. на 39тыс т. в год готовой продукции.

Организационные данные.

Производственный процесс может быть организован в одну или две смены каждого технологического модуля. Рабочее время и сменность имеют следующие характеристики:

- продолжительность смены 8 часов;

- продолжительность работы технологического модуля 5 часов в смену;

- продолжительность рабочей недели 5 дней;

- количество рабочих недель в году-52.

Персонал.

Менеджеры:

- 3 чел.-(менеджеры) организации;

- 1 чел. –начальник цеха(менеджер).

Производство:

- 3 чел. на один производственный модуль;

- +1чел. на два производственных модуля.

Маркетинг:

- один кладовщик(работник маркетинга).

- 1 чел. на 15 тыс.тонн объема продаж в год.

Цены и тарифы, с НДС

- цена товара 2.5 т.р.\тонна;

- цена сырья 0.8т.р. \тонна;

- тариф электроэнергии - 2.5р. КВт\час;

- тариф технологической воды – 30р.\м3

- цена европоддона - 0.4 т.р.

- цена биг-бэга - 0.2 т.р.

Заработная плата и социальные платежи.

- тариф заработной платы основных рабочих – 0.2 т.р.\час;

- тариф заработной платы менеджеров - 0.4 т.р.\час;

- тариф заработной платы работников маркетинга 0.25т.р.\час

- начисления на заработную плату – 21%(с 2011г.31%).

Постоянные цеховые и общехозяйственные расходы

- цеховые 10 тыс.р. месяц;

- общехозяйственные 20 тыс.р. месяц;

- срок службы: цех-50лет, склад-50лет, модуль -10лет.

Инвестиционные затраты:

- стоимость оборудования и монтажа производственно-технологического модуля – 10 млн.р.;

- стоимость строительства и запуска цеха – 45 млн.р.;

- стоимость строительства и запуска склада – 15 млн.р.

Формирование капитала, кредит и обслуживание источников капитала.

Финансирование инвестиций по проекту осуществляется за счет собственных и заемных средств. В соответствии со сложившейся пропорцией структуры капитала в инновационных проектах их доли в проекте составляют : 60%- собственный капитал, 40% заемный капитал(кредит). По собственному капиталу выплачиваются дивиденды по факту получения достаточной прибыли и погашения займов, по заемному капиталу выплачиваются проценты и погашается основной долг.

Данные по формированию капитала и обслуживания источников капитала:

- дивиденды, 20% от прибыли;

- по кредиту выплачивается 14% годовых на сумму долга (кредит и непогашенные проценты);

- погашение % производится ежемесячно начиная с первого месяца пользования кредитом;

- погашение основного долга по договору с начала 4 года пользования кредитом.

Таблица Определение дат начала и окончания инвестирования и строительства основных активов по проекту.

|

Показатели |

Периоды проекта | |||||||||

|

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

Прогноз продаж, тыс. тонн \г од |

- 40* 0.2 +40 |

40 |

48 |

57.6 |

69.12 |

82.94 |

99.53 |

119.43 |

143 |

172 |

|

Объем складирования (запасов), тыс.т. |

- 40*0.1 |

4 |

4.8 |

5.76 |

7 |

8.3 |

10 |

12 |

14 |

17.2 |

|

Объем товары в пути, тыс.т. |

- |

4 |

4.8 |

5.76 |

7 |

8.3 |

10 |

12 |

14 |

17.2 |

|

Объем необходимого производства( Прогноз продаж + объем запасов+ объем товары в пути) |

- 40+4+4 |

48 |

57.6 |

69.12 |

83.12 |

99.54 |

139.53 |

143.43 |

172 |

206 |

|

Требующееся количество п\т модулей, при: - 1 сменном режиме работы, ед. |

- 48/39 |

1.23 |

1.48 |

1.8

|

2.1 |

2.6 |

3.6 |

3.7 |

4.4 |

5.2 |

|

Кофф. сменности |

- 62400/48 |

1300 |

1083 |

903 |

750.7 |

626.9 |

447.2 |

435.1 |

363 |

302 |

|

Резерв мощности при: - 1 сменном режиме работы, ед.

|

- 48000-39000 |

9000 |

18600 |

30120 |

44120 |

60540 |

100530 |

104430 |

133000 |

167000 |

|

Дата начала\окончания строительства цеха |

1.05.2011 – 1.05.2012 |

|

|

|

|

|

|

|

|

|

|

Дата начала\окончания строительства склада |

1.06.2011 – 01. 12.2012 |

|

|

|

|

|

|

|

|

|

|

Дата начала\окончания монтажа модулей |

01.09.2012 – 01.12.2012 |

|

|

|

|

|

|

|

|

|

Т- срок проектных расчетов, в курсовом проекте он принят -10 лет. Теоретически продолжительность расчетного периода должна быть близка к сроку службы основного оборудования, если инвестируются производственные активы. Средний срок расчетов по инвестиционным проектам по созданию производственных комплексов 10-15 лет, отдельных технологических систем 5-10 лет.

Продолжительность строительства цеха - 1 год, продолжительность строительства склада – 0.5 года, продолжительность монтажа и ввода в работу технологического модуля 0.25 года..

На основе данных табл.6.4 строится диаграмма (рисунок) Ганта визуально показывающая этапы инвестирования по проекту, начало и окончание инвестирования и создание активов (мощностей) по видам капитальных активов: цех, склад, технологические модули. Таблица 4.5 Источники инвестиций млн. р.

|

Наименование источников |

Средства на начало реализации проекта |

|

СОБСТВЕННЫЕ СРЕДСТВА Выручка от реализации акций (взнос в уставный капитал в денежной форме) Нераспределенная прибыль (фонд накопления) Неиспользованная амортизация основных средств Амортизация нематериальных активов Результат от продажи основных средств Собственные средства, всего |

60% |

|

ЗАЕМНЫЕ И ПРИВЛЕЧЕННЫЕ СРЕДСТВА Кредиты банков (по всем видам кредитов) Заемные средства других организаций Долевое участие в строительстве Предполагаемая государственная поддержка проекта |

40% |

Таблица 4.6 Расчет численности занятых по проекту

|

Показатели |

Периоды проекта. | |||||||||

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 | |

|

Численность работающих по проекту, всего |

- 3+4+3.7 |

10.7 |

12.2 |

12.84 |

13.6 |

15.5 |

17.6 |

19 |

22 |

24.5 |

|

в том числе: 1. рабочие, непосредственно занятые производством продукции |

- Сколько модулей+ 2 |

3 |

4 |

4 |

4 |

5 |

6 |

6 |

7 |

7 |

|

2. сотрудники аппарата управления на уровне цехов и организации |

- |

4 |

4 |

4 |

4 |

4 |

4 |

4 |

4 |

4 |

|

3. сотрудники, занятые сбытом продукции |

- 40/15+1 |

3.7 |

4.2 |

4.84 |

5.6 |

6.5 |

7.6 |

9

|

11 |

12.5 |

Таблица 4.7 Расчет амортизационных отчислений и остаточной стоимости основных активов проекта.

|

Показатели |

Периоды проекта. | |||||||||

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 | |

|

Основные активы: цех - 45 | ||||||||||

|

Накопленная амортизация, млн.р. |

- Затраты на строительство цеха/срок службы цеха* срок эксплуатации |

0.9 |

1.8 |

2.7 |

3.6 |

4.5 |

5.4 |

6.3 |

7.2 |

8.1 |

|

Остаточная стоимость, млн.р |

- 45 - 0.9 |

44.1 |

43.2 |

42.3 |

41.4 |

40.5 |

39.6 |

38.7 |

37.8 |

36.9 |

|

Основные активы: склад - 15 | ||||||||||

|

Накопленная амортизация, млн.р. |

- |

0.3 |

0.6 |

0.9 |

1.2 |

1.5 |

1.8 |

2.1 |

2.4 |

2.7 |

|

Остаточная стоимость, млн.р |

- |

14.7 |

14.1 |

14.1 |

13.8 |

13.5 |

13.2 |

12.9 |

12.6 |

12.3 |

|

Основные активы: технологические модули – 10(1 модуль) | ||||||||||

|

Накопленная амортизация, млн.р. |

- |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Остаточная стоимость, млн.р |

- |

9 |

8 |

7 |

6 |

5 |

4 |

3 |

2 |

1 |

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

|

|

9 |

8 |

7 |

6 |

5 |

4 |

3 |

2 |

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

|

|

|

|

|

|

|

9 |

8 |

7 |

6 |

5 |

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

|

|

|

|

|

|

|

|

9 |

8 |

7 |

6 |

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

9 |

|

Всего основные активы - 70 | ||||||||||

|

Накопленная амортизация, млн.р. |

- |

10.2 |

19.4 |

18.6 |

17.8 |

17 |

25.2 |

23.4 |

30.6 |

36.8 |

|

Остаточная стоимость, млн.р |

- |

59.8 |

50.6 |

51.4 |

52.2 |

53 |

44.8 |

46.6 |

39.4 |

33.2 |

Срок службы основных активов: склад, цех=50 лет, модуль- 10 лет. Остаточная стоимость равна: первоначальная стоимость минус накопленная амортизация. Расчетные данные накопленной амортизации используется при расчете прибыли для расчета чистой прибыли и налога на прибыль.

На основе таблиц: 4.1-4.7 осуществляется формирование расчетной таблицы 4.8, чистых потоков и финансово-экономических показателей эффективности проекта.

Таблица 4.8 Расчет таблицы денежных потоков по проекту.

|

Показатели |

Периоды проекта. | ||||||||||||||||||

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 | ||||||||||

|

Операционная (основная) деятельность (ОД) | |||||||||||||||||||

|

Входящие денежные потоки |

|

|

|

|

|

|

|

|

|

| |||||||||

|

Продажи, млн.р |

- V необх. про-ва *цену товара |

100 |

120 |

144 |

173 |

207 |

249 |

296 |

358 |

430 | |||||||||

|

Исходящие денежные потоки |

- Переменные затраты + постоянные общ. затраты |

40.75 |

48.22 |

55.599 |

65.14 |

73.36 |

90.82 |

106.8 |

127.5 |

152.23 | |||||||||

|

Затраты на сырье

48*0.8* (24/30) |

- Vпро-ва * цена сырья(0.8)* (необход. кол-во сырья на 1 модуль= 24т./про-ность 1 модуля 30 т.=1 модуль) |

30.72

|

36.864 |

44.24 |

53.2 |

63.68 |

112.4 |

91.8 |

110.08 |

131.84 | |||||||||

|

Затраты на энергию и технологические цели |

Ко-во часов(8)*ко-во раб. Дней(5)*кол-во недель в год(52)*потребление силовой энергии(5.2)*тариф эл./энергии(0,0000025) |

0.02704 |

0.02704 |

0.02704 |

0.02704 |

0.02704 |

0.02704 |

0.02704 |

0.02704 |

0.02704 | |||||||||

|

Затраты на воду |

Ко-во часов(8)*ко-во раб. Дней(5)*кол-во недель в год(52)* потребность в воде(6)*тариф технолог.воды(0.000003) |

0.03744 |

0.75 |

0.75 |

0.75 |

0.75 |

1.11 |

1.11 |

1.48 |

2.22 | |||||||||

|

Затраты з/п рабочих производственных рабочих |

Ко-во часов(8)*ко-во раб. Дней(5)*кол-во недель в год(52)*ко-во сотрудников*тариф з/п осн.раб(0.0002) |

1.248 |

1.664 |

1.664 |

1.664 |

2.08 |

2.496 |

2.496 |

2.912 |

2.912 | |||||||||

|

Отчисления на соц. нужды |

Затраты на з/п* 0.34 |

0.42 |

0.57 |

0.57 |

0.57 |

0.71 |

0.85 |

0.85 |

0.99 |

0.99 | |||||||||

|

Переменные затраты (всего) |

Все складываем |

32.45 |

39.24 |

46,5 |

55,5 |

64,5 |

115,8 |

95,2 |

114 |

135.8 | |||||||||

|

Постоянные общ. Затраты (всего) |

- Цехов.мат.расходы+ цехов. Затраты на з/п + отчисления соц. + общ. Хоз. Мат. Расходы + затраты з/п (сбыт) + отчисления на соц. (сбыт) + расходы мат. На сбыт продукции (европоддоны) |

7.98 |

8.30 |

8.30 |

9 |

9.6 |

10.4 |

11.11 |

12.44 |

13.88 | |||||||||

|

Цеховые мат. Расходы |

- Цех. Расходы в мес. (0.01)*12 мес. |

0.12 |

0.12 |

0.12 |

0.12 |

0.12 |

0.12 |

0.12 |

0.12 |

0.12 | |||||||||

|

Цеховые затраты на з/п |

- Ко-во часов(8)*ко-во раб. Дней(5)*кол-во недель в год(52)*ко-во сотрудников (4)*тариф з/п менеджеров (0.4 тыс. в час) |

3.33 |

3.33 |

3.33 |

3.33 |

3.33 |

3.33 |

3.33 |

3.33 |

3.33 | |||||||||

|

Отчисления соц. |

- тариф з/п менеджеров (0.4 тыс. в час)*0.34 |

1.1 |

1.1 |

1.1 |

1.1 |

1.1 |

1.1 |

1.1 |

1.1 |

1.1 | |||||||||

|

Общехоз. Мат. расходы |

- Цех. Расходы в мес. (0.01)*12 мес. |

0.24 |

0.24 |

0.24 |

0.24 |

0.24 |

0.24 |

0.24 |

0.24 |

0.24 | |||||||||

|

Затраты з/п (сбыт) |

- Ко-во часов(8)*ко-во раб. Дней(5)*кол-во недель в год(52)*ко-во сотрудников (4)*тариф з/п сбыт(0.25 тыс. в час) |

2.08 |

2.6 |

2.6 |

3.1 |

3.6 |

4.2 |

4.7 |

5.72 |

6.76 | |||||||||

|

Отчисления на соц.(сбыт) |

- тариф з/п сбыт(0.25 тыс. в час)*0.34 |

0.7 |

0.9 |

0.9 |

1.1 |

1.2 |

1.4 |

1.6 |

1.9 |

2.3 | |||||||||

|

Расходы мат. На сбыт продукции (европодонны) |

- (товаров пути/мощность модуля)*стоимость европоддона (0.4 тыс.руб) |

0.41 |

0.008 |

0.0099 |

0.012 |

0.014 |

0.017 |

0.02 |

0.025 |

0.029 | |||||||||

|

Чистый денежный поток по ОД |

- Продажи – исходящие потоки |

49.05 |

52.38 |

69.8 |

90.06 |

116.6 |

133 |

165.8 |

199.9 |

241 | |||||||||

|

Инвестиционная деятельность (ИД) | |||||||||||||||||||

|

Входящие денежные потоки |

|

|

|

|

|

|

|

|

|

| |||||||||

|

Исходящие денежные потоки |

|

|

|

|

|

|

|

|

|

| |||||||||

|

Чистый денежный поток по ИД |

|

|

|

|

|

|

|

|

|

| |||||||||

|

Финансовая деятельность (ФД) | |||||||||||||||||||

|

Входящие денежные потоки |

|

|

|

|

|

|

|

|

|

| |||||||||

|

Исходящие денежные потоки |

|

|

|

|

|

|

|

|

|

| |||||||||

|

Чистый денежный поток по ФД |

|

|

|

|

|

|

|

|

|

| |||||||||

|

Расчетная часть матрицы денежных потоков | |||||||||||||||||||

|

Суммарный чистый денежный поток |

|

|

|

|

|

|

|

|

|

| |||||||||

|

Дисконтированный суммарный чистый денежный поток |

|

|

|

|

|

|

|

|

|

| |||||||||

|

Кумулятивный чистый денежный поток |

|

|

|

|

|

|

|

|

|

| |||||||||

Исходящие денежные потоки обозначаются в таблице в скобках, что эквивалентно знаку минус.

На основе данных раздела 4 таблицы 4.8 рассчитываются показатели эффективности инвестиционного проекта и строится его финансовый профиль.

Анализ показателей эффективности и финансового профиля служит основой подготовки общего заключения по проекту.

Список литературы

Гаврилов С.Л Совмещенный подход к экономической оценке потенциальной эффективности инновационных проектов, М., 2003 г., - 150 с.

Гольдштейн Г.Я. Инновационный менеджмент: Учебное пособие/ Таганрог: Издательство ТРТУ, 2001 г., - 200 с.

Э.И. Крылов, В.М. Власова, И.В. Журавкова Анализ эффективности инвестиционной и инновационной деятельности предприятия, Издательство: Финансы и статистика, М., 2003 г., - 608 с.

Кокурин Д.И. Инновационная деятельность. – М.: Экзамен, 2001 г., 302 с.

Тверитнева Н.Н. Экономическая эффективность инвестиций в инновационную деятельность, направленную на улучшение экологии мегаполисов. Автореферат дисс. канд. экон. наук. - М.: Московский институт коммунального хозяйства и строительства, 2002. - 22 с.

Федосеев В.И Толковый словарь инновационного менеджмента, Новосибирск – 2008 г., - 237 с.