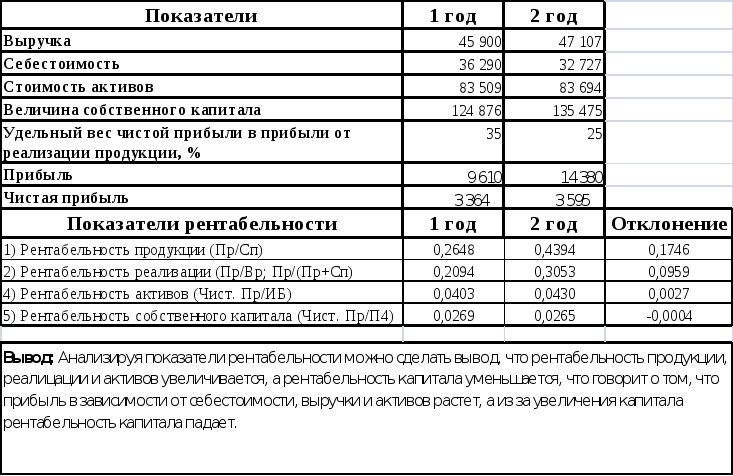

3.Задача

4. Каким образом предприятия может увеличить стоимость собственных оборотных средств

1)Коэффициент обеспеченности собственных оборотных средств относится к коэффициентам финансовой устойчивости компании. Он характеризует наличие собственных оборотных средств у предприятия, которые необходимы для его финансовой устойчивости. Рассчитывается этот коэффициент по следующей формуле:сумма собственного капитала минус соотношение внеоборотных активов к оборотным.

2)В виде доходов будущих периодов, как правило, отражаются доходы по длящимся сделкам, которые показывают, что такой доход является постоянным в течение действия времени договора (например, аренда, лизинг, абонентское обслуживание и коммунальное обеспечение). При этом, когда коэффициент обеспеченности собственными средствами является невысоким, то шансы на получение займа значительно уменьшаются. Однако есть разные способы, позволяющие изменить структуру бухгалтерского баланса так, чтобы достичь увеличения этого коэффициента.

3)В свою очередь, чтобы увеличить собственные средства, необходимо уменьшить значение показателя оборотных активов, увеличить собственный капитал и снизить внеоборотные активы.

4)Существует несколько способов применения такого воздействия. Предприятие может списать в доход кредиторскую задолженность. В таком случае величина собственного капитала увеличится. Однако данный метод может быть допустим только в отношении задолженности по кредиту, по которой срок исковой давности истек.

5)Также, компания может заключить контракт купли-продажи акций, который будет с отсрочкой платежа. Подобный договор сможет уменьшить необоротные активы и увеличить оборотные. Если в действительности фирма не имеет намерения отчуждать в пользу другого лица свои акции, тогда в указанный документ можно включить дополнительное условие об отсрочке платежа, а также указать, что в ситуации неоплаты покупной стоимости этих акций в установленный срок они подлежат возврату продавцу.

6)Уменьшение показателя внеоборотных активов увеличивает значение коэффициента обеспеченности собственными средствами фирмы. Увеличение оборотных активов, наоборот, уменьшает его значение.

БИЛЕТ №15.

Конкурсное производство. Цели, задачи, функции арбитражного управляющего. Процедура закрытия должника.

Реструктуризация дебиторской задолженности при реализации антикризисных процедур

Проанализировать ликвидность баланса и его изменение

|

Показатели |

Базис |

Отчет |

Показатели |

Базис |

Отчет |

|

НЛА |

500 |

1 500 |

НСО |

1 000 |

1 300 |

|

БРА |

4 000 |

3 500 |

КСО |

3 500 |

5 000 |

|

МРА |

5 000 |

6 000 |

ДСО |

4 500 |

1 700 |

|

ТРА |

6 500 |

5 000 |

ПП |

7 000 |

8 000 |

4.Дайте оценку ситуации, при которой увеличивается сумма внеоборотных активов, долгосрочных обязательств и уменьшается величина собственного капитала, оборотных активов и краткосрочных кредитов и займов. Валюта баланса – const

ОТВЕТЫ №15

1.Конкурсное производство. Цели, задачи, функции арбитражного управляющего. Процедура закрытия должника.

Конкурсное производство направлено на принудительную ликвидацию предприятия-должника по решению арбитражного суда. Основной целью этой процедуры является обеспечение имущественных интересов кредиторов предприятия-должника путем сохранности оставшегося имущества, его реализации и последующего справедливого распределения этого имущества между конкурсными кредиторами.

С момента принятия арбитражным судом решения об открытии конкурсного производства:

-правовое положение юридического лица значительно ограничивается;

-срок исполнения возникших до открытия конкурсного производства денежных обязательств и уплаты обязательных платежей должника считается наступившим;

-прекращается начисление неустоек (штрафов, пеней) процентов и иных финансовых санкций по всем видам задолженности должника;

-прекращается исполнение по исполнительным документам, в том числе по исполнительным документам, исполнявшимся в ходе ранее введенных процедур банкротства;

-снимаются ранее наложенные аресты на имущество должника и иные ограничения распоряжения имуществом должника.

Арбитражный суд при открытии конкурсного производства утверждает конкурсного управляющего. Конкурсный управляющий имеет широкие права:

-распоряжаться имуществом должника;

-увольнять работников должника, в том числе руководителя должника;

-заявить отказ от исполнения договоров и иных сделок.

-передать на хранение документы, подлежащие обязательному хранению.

Основной задачей конкурсного управляющего является определение активов и пассивов в имуществе ликвидируемого должника, выделение конкурсной массы, т. е. имущества, которое может быть направлено на удовлетворение требований конкурсных кредиторов, включенных в реестр требований кредиторов.

В ходе конкурсного производства конкурсный управляющий осуществляет инвентаризацию и оценку имущества должника с привлечением независимых оценщиков и иных специалистов с оплатой их услуг за счет имущества должника.

Требования кредиторов удовлетворяются в следующей очередности.

Первая очередь — требования граждан, перед которыми должник несет ответственность за причинение вреда жизни или здоровью.

Вторая очередь — расчеты по выплате выходных пособий и оплата труда лиц, работающих или работавших по трудовому договору.

Третья очередь — расчеты с другими кредиторами (требования конкурсных кредиторов и уполномоченных органов).

После окончания расчетов с кредиторами и рассмотрения арбитражным судом отчета о результатах проведения конкурсного производства выносится определение о завершении конкурсного производства, которое является основанием для внесения в единый государственный реестр юридических лиц о ликвидации организации-должника.

Отчет конкурсного управляющего включает в себя результаты конкурсного производства, документы, подтверждающие продажу имущества должника, реестр требований кредиторов с указанием размера погашенных требований и документы, подтверждающие погашение требований кредиторов.

2.РЕСТРУКТУРИЗАЦИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ ПРИ РЕАЛИЗАЦИИ АНТИКРИЗИСНЫХ ПРОЦЕДУР.

Дебиторская задолженность — это кредитование покупателей продукции от момента отгрузки готовой продукции до перечисления на расчетный счет предприятия в банке платежа за нее. Объем дебиторской задолженности свидетельствует о временном отвлечении средств из оборота предприятия, что вызывает дополнительную потребность предприятия в денежных ресурсах и может привести к напряженному финансовому состоянию, к его неплатежеспособности.

Оценка по объему дебиторской задолженности осуществляется по данным бухгалтерского баланса на начало и конец отчетного периода. Наиболее важным является анализ дебиторской задолженности по следующим ее видам:

-покупатели, подрядчики и заказчики;

-векселя к получению;

-авансы выданные;

-прочие дебиторы.

Однако на финансовую устойчивость предприятия влияет не само наличие дебиторской задолженности, а ее объем (размер), форма и, самое главное, движение.

Устойчивость финансового положения организации во многом зависит от соотношения дебиторской и кредиторской задолженностей. Поэтому, чтобы финансовое положение организации не ухудшалось, необходимы следующие действия:

1)следить за соотношением дебиторской и кредиторской задолженностей. Ибо в случае значительного превышения дебиторской задолженности требуется привлекать дополнительные источники финансирования из-за возникновения недостатка в оборотных средствах для осуществления производственной деятельности;

2)контролировать состояние расчетов по просроченным задолженностям и задолженностям, по которым наступил срок исполнения;

3)по возможности ориентироваться на увеличение числа заказчиков для уменьшения риска неуплаты монопольного малого числа

заказчиков, а также на предоплату (не менее 50% стоимости продукции) получаемой заказчиком продукции;

4)при значительном превышении кредиторской задолженности над дебиторской возрастает недостаток собственных долгосрочных и даже краткосрочных источников средств для формирования запасов.

Реструктуризация дебиторской задолженности предприятия представляет собой скорейший перевод просроченной дебиторской задолженности в быстроликвидные активы для повышения платежеспособности предприятия.

Основными путями для реструктуризации и уменьшения дебиторской задолженности предприятия могут быть:

взаимозачет взаимных платежных требований до арбитражных процедур;

передача дебитором для погашения задолженности быстроликвидных ценных бумаг (государственных облигаций, акций известных компаний топливно-энергетического комплекса, теле-коммуникационных и т. д.) по взаимному соглашению;

передача дебитором части своего имущества предприятию;

переоформление дебиторской задолженности в векселя;

увеличение размера предоплаты за отгруженную продукцию;

применение системы скидок от стоимости продукции при досрочном, своевременном платеже за отгруженную продукцию и снижение санкций за просрочку платежа;

применение инструмента (процедуры) факторинга;

использование договора цессии;

подача имущественного иска на должника в арбитражный суд;

взыскание дебиторской задолженности со скидкой;

отсрочка обязательств по дебиторской задолженности при обеспечении ее залогом.

Необходимость поиска эффективных путей по повышению ликвидности дебиторской задолженности организации в целях скорейшего высвобождения денежных средств, заложенных в ней, для погашения кредиторской задолженности связана с повышением платежеспособности предприятия.

1. Взаимозачет предусматривает погашение взаимных обязательств предприятий, как правило, с привлечением третьих лиц.

2. Передача (продажа) дебитором для погашения задолженности предприятию имеющихся на балансе быстроликвидных ценных бумаг - облигаций и акций. По взаимному соглашению в качестве таких ценных бумаг могут использоваться государственные кредитные облигации, облигации федерального займа разных сроков погашения, муниципальные облигации, акции известных компаний топливно-энергетического комплекса, телекоммуникационных предприятий и т. д.

3. Получение от дебитора в счет погашения дебиторской задолженности части недвижимого имущества, находящегося в его собственности: административной, производственной или складской площадей, производственного оборудования, транспортных средств и др.

4. Задолженность неплатежеспособного предприятия другим предприятиям может быть переоформлена в качестве займа или в виде векселей, что будет более выгодно в части надежного и полного погашения обязательств.

5. Важным направлением уменьшения объема дебиторской задолженности является увеличение размера предоплаты за отгруженную продукцию. Размер предоплаты за отгруженную продукцию может колебаться в значительных границах в зависимости от характера взаимодействия с клиентом — потребителем продукции и истории кредитных отношений с ним.