2. Анализ финансовой отчетности ооо «Липецк Менеджмент-Консалтинг»

По итогам 2011-2013 гг. ООО «Липецк Менеджмент-Консалтинг» имело активное сальдо задолженности, т.е. дебиторская задолженность превышала кредиторскую. Для этого используется коэффициент соотношения дебиторской и кредиторской задолженности (Ксдк), показывающий, сколько дебиторской задолженности приходится на 1 рубль кредиторской. Данный коэффициент демонстрирует способность предприятия погасить кредиторскую задолженность при условии благоприятных расчётов с предприятием его дебиторов. Рекомендуемое значение - не более 1.

Анализ соотношения дебиторской и кредиторской задолженности в 2011-2013 гг. представлен в таблице 3.

Таблица 3. Анализ соотношения дебиторской и кредиторской задолженности

|

Год |

Показатели на начало года, тыс. руб. |

Показатели на конец года, тыс. руб. | ||||||

|

Дебиторская задолженность, тыс. руб. |

Знак соотношения |

Кредиторская задолженность, тыс. руб. |

Ксдк |

Дебиторская задолженность, тыс. руб. |

Знак соотношения |

Кредиторская задолженность, тыс. руб. |

Ксдк | |

|

2011 г. |

- |

|

- |

- |

226 |

> |

305 |

0,74 |

|

2012 г. |

226 |

< |

305 |

0,74 |

278 |

> |

77 |

3,61 |

|

2013 г. |

278 |

> |

77 |

3,61 |

415 |

> |

277 |

1,50 |

По данным таблицы 3 видно, что на 1 рубль дебиторской задолженности приходилось: на конец 2011 г. – 0,74 руб. кредиторской, на конец 2012 г. – 3,61 руб., на конец 2013 г. – 1,50 руб. Это говорит о том, что предприятие не следило за сроками погашения обязательств.

Активное сальдо задолженности свидетельствует о том, что ООО «Липецк Менеджмент-Консалтинг» предоставляло своим покупателям бесплатный коммерческий кредит в размере, превышающем средства, полученные в виде отсрочек платежей коммерческим кредиторам.

Проведем горизонтальной анализ бухгалтерского баланса ООО «Липецк Менеджмент-Консалтинг»

Таблица 4. Горизонтальной анализ бухгалтерского баланса ООО «Липецк Менеджмент-Консалтинг»

|

Показатель |

Остатки по балансу |

Абсолютные отклонения |

Темп роста, ед. | ||||

|

2011 |

2012 |

2013 |

2012 |

2013 |

2012 г. / 2011 г. |

2013г. / 2012г. | |

|

АКТИВ | |||||||

|

I. Внеоборотные активы |

|

|

|

|

|

|

|

|

Основные средства |

2 100 |

3 280 |

3 375 |

1 180 |

95 |

56 |

3 |

|

Итог по разделу I |

2 100 |

3 280 |

3 375 |

1 180 |

95 |

56 |

3 |

|

II. Оборотные активы |

|

|

|

|

|

|

|

|

Запасы |

0 |

2 |

0 |

2 |

-2 |

|

-100 |

|

Дебиторская задолженность |

226 |

278 |

415 |

52 |

137 |

23 |

49 |

|

Денежные средства |

185 |

155 |

129 |

-30 |

-26 |

-16 |

-17 |

|

Итог по разделу II |

411 |

435 |

544 |

24 |

109 |

7 |

-67 |

|

БАЛАНС |

2 511 |

3 715 |

3 919 |

1 204 |

204 |

63 |

-65 |

|

ПАССИВ | |||||||

|

III. Капитал и резервы |

|

|

|

|

|

|

|

|

Уставной капитал |

40 |

40 |

40 |

0 |

0 |

0 |

0 |

|

Нераспределенная прибыль |

2 166 |

2 303 |

2 446 |

137 |

143 |

6 |

6 |

|

Итог по разделу III |

2 206 |

2 343 |

2 486 |

137 |

143 |

6 |

6 |

|

IV. Долгосрочные обязательства |

|

|

|

|

|

|

|

|

Заемные средства |

0 |

1 295 |

1 156 |

1 295 |

-139 |

|

-11 |

|

Итог по разделу IV |

0 |

1 295 |

1 156 |

1 295 |

-139 |

0 |

-11 |

|

V. Краткосрочные обязательства |

|

|

|

|

|

|

|

|

Кредиторская задолженность |

305 |

77 |

277 |

-228 |

200 |

-75 |

260 |

|

Итог по разделу V |

305 |

77 |

277 |

-228 |

200 |

-75 |

260 |

|

БАЛАНС |

2 511 |

3 715 |

3 919 |

1 204 |

204 |

-68 |

255 |

Таким образом, на основе данных таблицы 4 можно сделать следующие выводы:

– валюта баланса за три года выросла на 3 919 + 1 204 = 5 123 тыс. руб.;

– основной рост в активе баланса отмечен по статье «Основные средства», величина которого составила 1180 + 95 = 1 275 тыс. руб.;

– наибольшая динамика в пассиве баланса отмечена по статье «Долгосрочные обязательства» 1 295 – 139 = 1 156 тыс. руб.

Проведем вертикальный анализ бухгалтерского баланса ООО «Липецк Менеджмент-Консалтинг».

Таблица 5. Вертикальный анализ бухгалтерского баланса ООО «Липецк Менеджмент-Консалтинг»

|

Показатель |

Остатки по балансу |

Доля в % | ||||

|

2011 |

2012 |

2013 |

2011 |

2012 |

2013 | |

|

АКТИВ | ||||||

|

I. Внеоборотные активы |

|

|

|

|

|

|

|

Основные средства |

2 100 |

3 280 |

3 375 |

84 |

88 |

86 |

|

Итог по разделу I |

2 100 |

3 280 |

3 375 |

84 |

88 |

86 |

|

II. Оборотные активы |

|

|

|

|

|

|

|

Запасы |

0 |

2 |

0 |

0 |

0 |

0 |

|

Дебиторская задолженность |

226 |

278 |

415 |

9 |

7 |

11 |

|

Денежные средства |

185 |

155 |

129 |

7 |

4 |

3 |

|

Итог по разделу II |

411 |

435 |

544 |

16 |

12 |

14 |

|

БАЛАНС |

2 511 |

3 715 |

3 919 |

100 |

100 |

100 |

|

ПАССИВ | ||||||

|

III. Капитал и резервы |

|

|

|

|

|

|

|

Уставной капитал |

40 |

40 |

40 |

2 |

1 |

1 |

|

Нераспределенная прибыль |

2 166 |

2 303 |

2 446 |

86 |

62 |

62 |

|

Итог по разделу III |

2 206 |

2 343 |

2 486 |

88 |

63 |

63 |

|

IV. Долгосрочные обязательства |

|

|

|

|

|

|

|

Заемные средства |

0 |

1 295 |

1 156 |

0 |

35 |

29 |

|

Итог по разделу IV |

0 |

1 295 |

1 156 |

0 |

35 |

29 |

|

V. Краткосрочные обязательства |

|

|

|

|

|

|

|

Кредиторская задолженность |

305 |

77 |

277 |

12 |

2 |

7 |

|

Итог по разделу V |

305 |

77 |

277 |

12 |

2 |

7 |

|

БАЛАНС |

2 511 |

3 715 |

3 919 |

100 |

100 |

100 |

Таким образом, из анализа финансовых показателей видно, что в анализируемом периоде в активе баланса доминировали основные средства, доля которых составляла, в среднем 85%, удельный вес дебиторской задолженности увеличился на 2%, в пассиве баланса на 31.12.2013 удельный вес нераспределенной прибыли составлял 62%, удельный вес долгосрочных обязательств увеличился с 0 до 29%. Проведем комплексный анализ ФХД ООО «Липецк Менеджмент-Консалтинг».

3. Комплексный анализ ФХД ООО «Липецк Менеджмент-Консалтинг»

Проведем анализ ликвидности бухгалтерского баланса ООО «Липецк Менеджмент-Консалтинг».

Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Для анализа ликвидности баланса, активы и пассивы подразделяются на четыре группы:

1) А1 – высоколиквидные активы (денежные средства и краткосрочные финансовые вложения);

2) А2 – быстро реализуемые активы (краткосрочная дебиторская задолженность);

3) А3 – медленно реализуемые активы (запасы, сырье, материалы, краткосрочная дебиторская задолженность);

4) А4 – это трудно реализуемые активы (внеоборотные активы).

Пассивы делятся на следующие группы:

1) П1 – наиболее срочные обязательства (кредиторская задолженность);

2) П2 – краткосрочные пассивы (краткосрочные займы и кредиты);

3) П3 – долгосрочные пассивы (долгосрочные обязательства).

4) П4 – постоянные или устойчивые пассивы (уставный капитал, добавочный, нераспределенная прибыль).

Для определения ликвидности баланса производит состояние активов и пассивов. Баланс считается абсолютно ликвидным, если выполняется четыре неравенства:

А1≥ П1 , А2 ≥ П2, А3 ≥ П3, А4 < П4.

Группировка текущих активов и пассивов по степени ликвидности ООО «Липецк Менеджмент-Консалтинг» представлена в таблице 6.

Таблица 6. Группировка текущих активов и пассивов по степени ликвидности

|

Годы |

А1 |

А2 |

А3 |

А4 |

П1 |

П2 |

П3 |

П4 |

|

2011 г. |

185 |

226 |

0 |

2100 |

305 |

- |

0 |

2206 |

|

2012 г. |

155 |

278 |

2 |

3280 |

77 |

- |

1295 |

2343 |

|

2013 г. |

129 |

415 |

0 |

3375 |

277 |

- |

1156 |

2486 |

Таким образом, неравенство А1≥ П1 соблюдается в 2012 г. Неравенство А4 < П4 соблюдается в 2011 г. Для всех периодов характерно соблюдение неравенства А2 ≥ П2, поскольку ООО «Липецк Менеджмент-Консалтинг» не имеет краткосрочных пассивов в анализируемом периоде. На основе анализа ликвидности можно сказать, что баланс Общества является не абсолютно ликвидным в 2011-2012 гг.

Проанализируем платежеспособность организации на основе расчета относительных показателей: коэффициента текущей (общей) ликвидности, коэффициента быстрой ликвидности и коэффициента абсолютной ликвидности, значения которых представлены в таблице 7.

Таблица 7. Коэффициенты платежеспособности ООО «Липецк Менеджмент-Консалтинг» за 2011-2013 гг.

|

Показатель |

2011 г. |

2012 г. |

2013 г. |

Динамика (+,-) | |

|

2012 г. / 2011 г. |

2013 г. / 2012 г. | ||||

|

Коэффициент общей (текущей) ликвидности |

1,35 |

5,65 |

1,96 |

4,30 |

-3,69 |

|

Коэффициент срочной ликвидности |

1,35 |

5,62 |

1,96 |

4,28 |

-3,66 |

|

Коэффициент абсолютной ликвидности |

0,61 |

2,01 |

0,47 |

1,41 |

-1,55 |

Коэффициент общей (текущей) ликвидности (Ктл) показывает степень покрытия оборотными активами оборотных пассивов и рассчитывается как отношение всей суммы оборотных активов, включая запасы, к общей сумме краткосрочных обязательств (1):

Ктл = ОА / КО, (1)

где ОА – оборотные активы;

КО – краткосрочные обязательства.

Ктл (2011 г.) = 411 / 305 = 1,35;

Ктл (2012 г.) = 435 / 77 = 5,65;

Ктл (2013 г.) = 544 / 277 = 1,96.

Коэффициент общей (текущей) ликвидности на конец 2012 года составил 5,65, что говорит об увеличении оборотных активов, способных своевременно погасить текущие обязательства. Показатель находится вне интервала рекомендуемых значений (1,0 < Ктл < 2,0). В 2013 году данный показатель снизился составил 1,96, т.е. принял рекомендуемое значение.

Коэффициент срочной ликвидности (Ксл) рассчитывается как отношение совокупности денежных средств, краткосрочных финансовых вложений и краткосрочной дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, к сумме краткосрочных финансовых обязательств (2). Рекомендуемое значение Ксл > 0,7.

Ксл = (А1 + А2) / (П1 + П2), (2)

где А1 – высоколиквидные активы (денежные средства и краткосрочные финансовые вложения);

А2 – быстроликвидные активы (краткосрочная дебиторская задолженность, т.е. задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты);

П1 – наиболее срочные обязательства (кредиторская задолженность);

П2 – краткосрочные пассивы (краткосрочные займы и кредиты).

Ксл (2011 г.) = (411– 0 – 0) / 305 = 1,35;

Ксл (2012 г.) = (435 – 2 – 0) / 77 = 5,62;

Ксл (2013 г.) = (544 – 0 – 0) / 277 = 1,96.

Коэффициент срочной ликвидности к концу 2012 года увеличился до 5,62, что характеризуется высокими прогнозируемыми платежными возможностями ООО «Липецк Менеджмент-Консалтинг» при условии своевременного проведения расчетов с дебиторами. Однако в 2013 году данный коэффициент снизился до 1,96. На протяжении анализируемого периода коэффициент находился в пределах рекомендуемых значений.

Коэффициент абсолютной ликвидности (Кабл) определяется отношением денежных средств и краткосрочных финансовых вложений ко всей сумме краткосрочных долгов предприятия (3). Рекомендуемое значение 0,2 < Кабл <1,0.

Кабл = А1 / (П1 + П2), (3)

Кабл (2011 г.) = (185 + 0) / 305 = 0,61;

Кабл (2012 г.) = (155 + 0) / 77 = 2,01;

Кабл (2013 г.) = (129 + 0) / 277 = 0,47.

Коэффициент абсолютной ликвидности снизился и на конец 2012 года составил 2,01. Это говорит о том, что ООО «Липецк Менеджмент-Консалтинг» способно при необходимости погасить краткосрочные обязательства единовременно за счет имеющихся денежных средств и их эквивалентов в виде рыночных ценных бумаг и депозитов. В 2013 году коэффициент снизился и составил 0,47, что негативным образом характеризует деятельность ООО «Липецк Менеджмент-Консалтинг».

Рисунок 4. Коэффициенты ликвидности ООО «Липецк Менеджмент-Консалтинг»

Таким образом, к концу исследуемого периода способность ООО «Липецк Менеджмент-Консалтинг» к немедленному погашению текущих обязательств за счет денежных средств снизилась. При этом ООО «Липецк Менеджмент-Консалтинг» способно погашать краткосрочные и срочные обязательства в предусмотренные договорами и соглашениями сроки, что говорит о высокой степени платежеспособности предприятия и возможности ООО «Липецк Менеджмент-Консалтинг» эффективно управлять своим финансовым состоянием.

В ходе деятельности на предприятии идет постоянное формирование запасов товарно-материальных ценностей. Для этого предприятие использует наряду с собственными оборотными средствами еще и заемные средства. Анализируя соответствие или несоответствие средств для формирования запасов и затрат, определяют абсолютные показатели финансовой устойчивости (таблица 8).

Таблица 8. Абсолютные показатели финансовой устойчивости ООО «Липецк Менеджмент-Консалтинг» в 2011-2013 гг.

|

Показатель |

2011 г. |

2012 г. |

2013 г. |

Динамика, тыс. руб. | ||

|

2012-2011 |

2013-2012 |

2013-2011 | ||||

|

1. Источники собственных средств, Ис = [стр. 1300 + стр. 1530,1540 пассива баланса] |

2 206 |

2 343 |

2 486 |

137 |

143 |

280 |

|

2. Основные средства и вложения, Ос = [ стр. 1100 «Внеоборотные активы»] |

2 100 |

3 280 |

3 375 |

1 180 |

95 |

1 275 |

|

3. Наличие собственных оборотных средств Ес= Ис-Ос |

106 |

-937 |

-889 |

-1 043 |

48 |

-995 |

|

4. Долгосрочные кредиты и заемные средства Кд =[стр. 1400 «Долгосрочные обязательства»] |

0 |

1 295 |

1 156 |

1 295 |

-139 |

1 156 |

|

5. Наличие собственных оборотных средств и долгосрочных источников для формирования запасов и затрат Ед=Ес + Кд |

106 |

358 |

267 |

252 |

-91 |

161 |

|

6. Краткосрочные кредиты и займы Кк= [стр. 1510 раздела V баланса «Краткосрочные обязательства»] |

0 |

0 |

0 |

0 |

0 |

0 |

|

7. Общая величина основных источников средств для формирования запасов и затрат Есум. = Eд+Kк |

106 |

358 |

267 |

252 |

-91 |

161 |

|

8. Общая величина запасов и затрат, З= [стр. 1210+ стр. 1220 раздела II баланса «Оборотные активы»] |

0 |

2 |

0 |

2 |

-2 |

0 |

|

9. Излишек (+) или недостаток (-) собственных оборотных средств ДЕс= Ес-3 |

106 |

-939 |

-889 |

-1 045 |

50 |

-995 |

|

10. Излишек (+) или недостаток (-) собственных оборотных средств и долгосроч-ных заемных средств для формирования запасов и затрат ДЕд= Ед-3 |

0 |

1 297 |

1 156 |

1 297 |

-141 |

1 156 |

|

11. Излишек (+) или недостаток (-) общей величины основных источников средств для формирования запасов и затрат ДЕсум= Eсум-3 |

106 |

356 |

267 |

250 |

-89 |

161 |

Показатели обеспеченности запасов и затрат источниками их формирования ДЕС, ДЕТ, ДEсум являются базой для классификации финансового вложения предприятия по степени устойчивости.

В ООО «Липецк Менеджмент-Консалтинг» происходит снижение собственных средств в 2012 году по сравнению с 2011 годом на 1 043 тыс. руб., в 2013 г. по равнению с 2012 наблюдается рост показателя на 48 тыс. руб.

На предприятии отмечается тенденция увеличения основных средств и вложений в 2011-2013 годах, за два последних исследуемых года на 1 275 тыс. руб.

Выявлен недостаток собственных оборотных средств в 2012 и 2013 гг., по остальным показателям выявлен излишек.

На основе данных таблицы 8определим тип финансовой устойчивости ООО «Липецк Менеджмент-Консалтинг» в 2011-2013 гг.

Для определения типа финансовой устойчивости используют трехмерный показатель:

S =S1(x1); S2(x2); S3(x3)f,

где X1 = ДЕС; Х2 = ДЕТ;

Хз =Дсум, а функция S(x) определяется условиями:

S(x) = 1, если х > 0; S(x) = 0, если х < 0.

1. Абсолютная устойчивость финансового состояния предприятия определяется следующими условиями:

S ={1; 1; 1}, т. е. ДЕс > 0, ДЕт > 0, ДЕсум > 0.

2. Нормальная финансовая устойчивость определяется условиями

S ={0; 1; 1}, т. е. ДЕс < 0, ДЕт > 0, ДЕсум > 0.

3. Неустойчивое финансовое состояние определяется условиями

S ={0;0; 1}, т. е. ДЕс < 0, ДЕт < 0, ДЕсум > 0.

4. Кризисное (критическое) финансовое состояние определяется

S = {0; 0; 0}, т. е. ДЕС < 0, ДЕт < 0, ДЕсум < 0.

В 2012-2013 г. финансовое положение ООО «Липецк Менеджмент-Консалтинг» характеризовалось нормальной финансовой устойчивостью.

Далее произведем расчет и анализ относительных показателей финансовой устойчивости предприятия (таблица 9).

Таблица 9. Относительные показатели финансовой устойчивости ООО «Липецк Менеджмент-Консалтинг» в 2011-2013 гг.

|

Показатель |

2011 г. |

2012 г. |

2013 г. |

Описание показателя и его нормативное значение |

|

1. Коэффициент автономии |

7,96 |

30,43 |

8,97 |

Отношение собственного капитала к общей сумме капитала. Рекомендованное значение: >0,5 (обычно 0,6-0,7) (стр. 1300 / стр. 1500) |

|

2. Финансовый леверидж |

0,14 |

0,59 |

0,58 |

Отношение заемного капитала к собственному. Оптимальное значение: 1. (стр. 1400 + стр. 1500) / стр. 1300 |

|

3. Коэффициент покрытия инвестиций |

0,88 |

0,98 |

0,93 |

Отношение соб-го капитала и долгосрочных обязательств к общей сумме капитала. Нормальное значение в мировой практике: 0,9; критическое – <0,75. (стр. 1300 + стр. 1400) / стр. 1700 |

|

4. Коэффициент маневренности собственного капитала |

0,05 |

-0,26 |

-0,24 |

Отношение соб-х оборотных средств к источникам собственных и долгосрочных заемных средств. Отношение должно быть, как минимум, положительное. Ес / (стр. 1300 + стр. 1400) |

|

5. Коэффициент мобильности оборотных средств |

0,16 |

0,12 |

0,14 |

Отношение оборотных средств к стоимости всего имущества. стр.1200 / стр.1700 |

|

6. Коэффициент обеспеченности текущих активов |

0,04 |

-0,25 |

-0,23 |

Отношение собственных оборотных средств к текущим активам. Нормативное значение: не ниже 0,1 (стр. 1300 - стр. 1100) / стр. 1700 |

|

7. Коэффициент концентрации привлеченного капитала |

-0,12 |

0,33 |

0,22 |

Отношение привлеченного капитала к общей сумме капитала Нормативное значение: 0,5 (стр. 1400 - стр. 1500) / стр. 1700 |

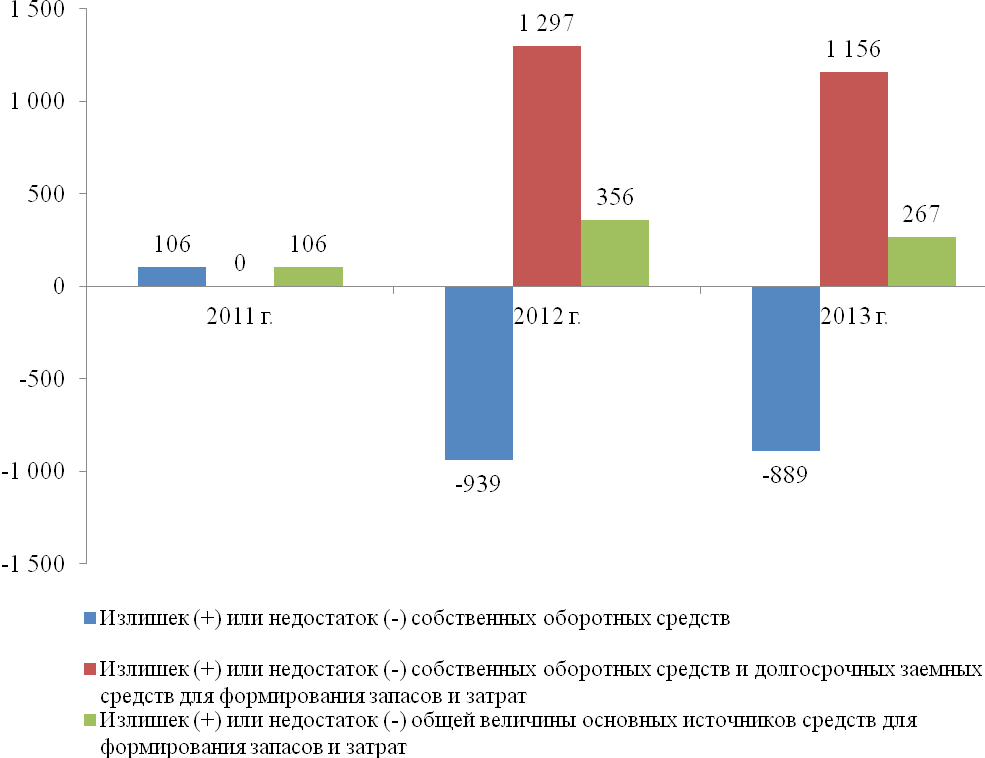

Показатели, характеризующие излишек или недостаток собственных оборотных средств ООО «Липецк Менеджмент-Консалтинг», представлены на рисунке 5.

Коэффициент автономии предприятия на конец 2011 г. составил 7,96, на конец 2012 г. – 30,43, 2013 – 8,97. Данный коэффициент характеризует степень зависимости предприятия от заемного капитала. Полученное здесь значение характеризует долю собственного капитала в общем капитале предприятия как значительно выше границы нормального значения (>50%).

Финансовый леверидж ниже норматива. Однако превышение собственного капитала над заемным – это положительный факт.

Значение коэффициента покрытия инвестиций на конец периода составило 0,93, что соответствует нормальному значению.

Коэффициент маневренности собственного капитала показывает, какая часть собственных средств предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами.

Рисунок 5. Излишек / недостаток собственных оборотных средств ООО «Липецк Менеджмент-Консалтинг»

Значение коэффициента маневренности собственного капитала на последний день 2013 г. составило – -0,24. Полученное значение говорит о явном недостатке собственного капитала для обеспечения стабильного финансового положения ООО «Липецк Менеджмент-Консалтинг».

Коэффициент мобильности оборотных средств свидетельствует, что в 2013 г. 14% стоимости имущества занимали оборотные активы, что является положительным моментом, так как оборотные активы более ликвидны, чем внеоборотные активы. Коэффициент обеспеченности текущих активов низкий. Не наблюдается тенденция к его улучшению.

Коэффициент концентрации привлеченного капитала является на конец 2013 г. не принимает рекомендуемое значение и составляет 0,22.

Таким образом, рассчитанные показатели позволяют сделать вывод о том, что за 2011-2013 гг. прослеживается тенденция к снижению финансовой устойчивости и независимости ООО «Липецк Менеджмент-Консалтинг». Рассчитаем и проанализируем показатели эффективности функционирования ООО «Липецк Менеджмент-Консалтинг» (показатели рентабельности). Обобщим результаты расчетов в таблице 10.

Таблица 10. Анализ показателей рентабельности ООО «Липецк Менеджмент-Консалтинг»

|

Показатель |

Годы |

Динамика (+;-) | |||

|

2011 |

2012 |

2013 |

2012 от 2011 |

2013 от 2012 | |

|

Рентабельность активов, % |

5,37 |

18,17 |

2,63 |

12,80 |

-15,54 |

|

Рентабельность оборотных активов, % |

32,85 |

155,17 |

18,93 |

122,32 |

-136,24 |

|

Рентабельность собственного капитала, % |

6,12 |

28,81 |

4,14 |

22,69 |

-24,67 |

|

Рентабельность реализованной продукции, % |

11,17 |

60,51 |

14,78 |

49,34 |

-45,73 |

|

Рентабельность продаж, % |

5,66 |

22,97 |

2,51 |

17,31 |

-20,46 |

Рентабельность активов (Ra) (чистая прибыль 2400 / активы 1700*100%):

Ra (2011 г.) = 135 / 2 511 * 100 = 5,37%;

Ra (2012 г.) = 675 / 3 715 * 100 = 18,17%;

Ra (2013 г.) = 103 / 3 919 * 100 = 2,63%.

Значение данного показателя свидетельствует о невысокой эффективности управления активами. Негативная динамика показателя говорит о значительном снижении рентабельности чистых активов ООО «Липецк Менеджмент-Консалтинг».

Рентабельность оборотных активов (Rоа) (чистая прибыль 2400 /оборотные активы 1200 *100%):

Rоа (2011 г.) = 135 / 411 * 100 = 32,85%;

Rоа (2012 г.) = 675 / 435 * 100 = 155,17%;

Rоа (2013 г.) = 103 / 544 * 100 = 18,93%.

ООО «Липецк Менеджмент-Консалтинг» в 2011 г. со 100 рублей стоимости оборотных активов получило 32,85 рублей чистой прибыли. Значение рентабельности оборотных активов в 2013 г. сокращается, следовательно, сокращается эффективность использования оборотных средств.

Рентабельность собственного капитала (чистая прибыль стр. 2400 /собственный капитал стр.1300*100%):

Rск (2011 г.) = 135 / 2 206 * 100 = 6,12%;

Rск (2012 г.) = 675 / 2 343 * 100 = 28,81%;

Rск (2013 г.) = 103 / 2 486 * 100 = 4,14%.

Собственный капитал предприятия в период 2011-2013 годов являлся рентабельным. В 2013 г. по сравнению с 2011 г. рентабельность собственного капитала снизилась до 4,14%, что связано со значительными темпами сокращения чистой прибыли по сравнению с темпами роста собственного капитала.

Рентабельность реализованной продукции (прибыль от продаж стр. 2200 /себестоимость стр.2120 *100%):

2011 г.: 272 / 2 435 * 100 = 11,17%;

2012 г.: 1 074 / 1 775 * 100 = 60,51%;

2013 г.: 454 / 3 071 * 100 = 14,78%

То есть, со 100 рублей, вложенных в производство и реализацию продукции (услуг), ООО «Липецк Менеджмент-Консалтинг» получило в 2011 г. 11,17 руб. прибыли, в 2012 г. – 60,51 руб. В 2013 г. рентабельность реализованной продукции сократилась до 14,78%.

Рентабельность продаж (чистая прибыль стр. 2400 /выручка стр. 2100 *100%):

Rпр (2011 г.) = 135 / 2 807 * 100 = 5,66%;

Rпр (2012 г.) = 675 / 2 939 * 100 = 22,97%;

Rпр (2013 г.) = 103 / 4 106 * 100 = 2,51%.

В 2011 г. со 100 руб. выручки от продаж предприятие получило 5,66 руб. чистой прибыли, в 2012 г. – 22,97 руб., а в 2013 – 2,51, что говорит о снижении эффективности продаж компании, данный показатель является низким, продажи ООО «Липецк Менеджмент-Консалтинг» малорентабельны.

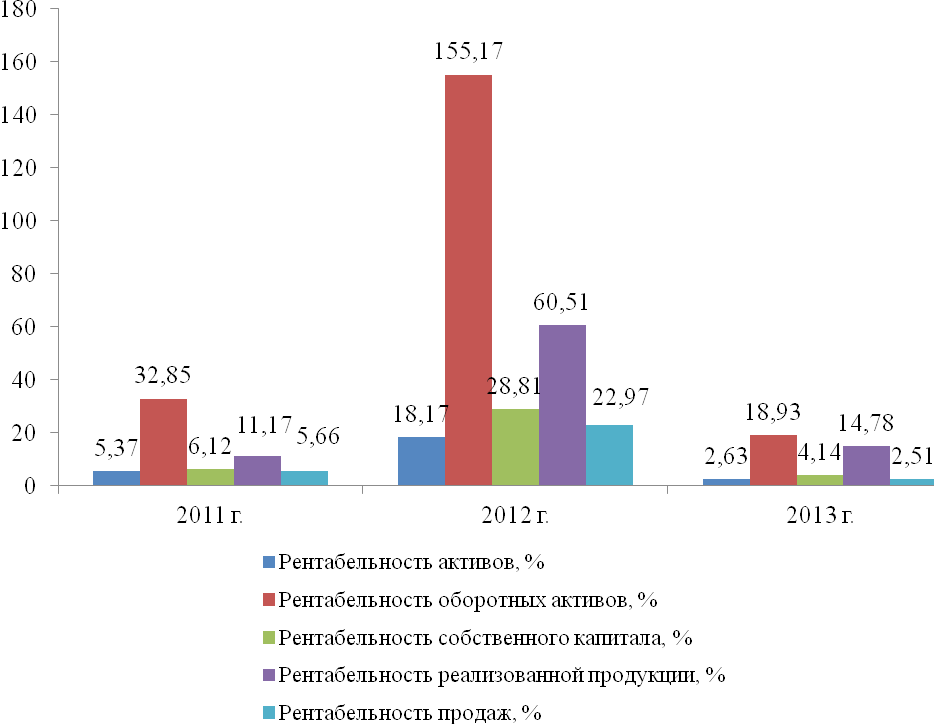

Рисунок 6. Показатели рентабельности ООО «Липецк Менеджмент-Консалтинг»

Таким образом, в целом, рассчитанные показатели рентабельности в целом сигнализируют о недостаточной эффективности деятельности ООО «Липецк Менеджмент-Консалтинг» в 2011-2013 годах.

Проведем анализ деловой активности ООО «Липецк Менеджмент-Консалтинг» в 2011-2013 годах.

Рассчитаем коэффициент оборачиваемости дебиторской задолженности (табл. 11).

Таблица 11. Анализ ликвидности (оборачиваемости) дебиторской задолженности

|

Показатели |

2011 г. |

2012 г. |

2013 г. |

|

Выручка от реализации продукции и оказания услуг |

4 106 |

2 939 |

2 807 |

|

Величина дебиторской задолженности |

226 |

278 |

415 |

|

Оборачиваемость дебиторской задолженности |

18,17 |

10,57 |

6,76 |

|

Срок погашения дебиторской задолженности |

20,09 |

34,53 |

53,96 |