Тема 5. Финансовые расчёты в долгосрочном периоде с использованием теории временной стоимости денег.

1.Краткая характеристика Теории временной стоимости денег.

2. Расчёты с применением Теории временной стоимости денег.

3. Денежные потоки и методы их оценки.

1. Краткая характеристика Теории временной стоимости денег.

При осуществлении финансовых, кредитных и коммерческих сделок огромную роль играют два основных фактора - размер денежной суммы и фактор времени. Необходимость учета фактора времени определяется самой сущностью Финансово-кредитных процессов и выражается в виде принципа неравноценности денег в разные периоды времени. Такая неравноценность возникает в силу того, что теоретически любая сумма денежных средств может инвестироваться и приносить доход, который в свою очередь может быть реинвестирован и также принести доход.

В силу сказанного при финансовом анализе и вообще при решении задач финансового менеджмента неправильно складывать денежные средства, относящиеся к различным временным периодам, для суммирования их необходимо сначала привести к одной и той же соразмерности во времени. В финансово-кредитных расчетах это достигается с помощью начисления процентов. Под процентом (tnterest) в финансовых расчетах понимают абсолютную величину дохода от предоставления денег в долг и любая форма процентов - это лишь проявление сущности такой экономической категории как ссудный процент.

Размер процентной ставки (rate of interest) - это отношение суммы процентов за определенный период времени к величине ссуды. Время, за которое начисляются проценты, называется периодом начисления. Проценты могут начисляться дискретно и непрерывно и выплачиваться кредитору по мере их начисления или единовременно при погашении долга. Процесс сложения процентов и суммы долга называется наращением первоначальной суммы.

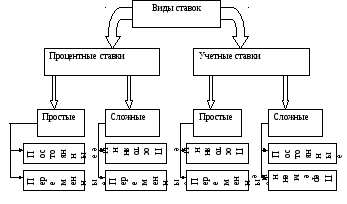

Нa практике проценты начисляются различными способами. Ставки процентов могут применяться к первоначальной сумме долга, и в этом случае они называются простыми процентными ставками. Если же проценты применяются к сумме с наращением, то это сложные процентные ставки. Процентные ставки могут быть фиксированными и плавающими. Кроме того, для учёта векселей в банках и иногда для наращения применяются так называемы учётные ставки, при использовании которых проценты применяются к будущей (наращенной) сумме долга. На рис. 4 представлены виды процентных ставок, а в таблице 11 способы начисления процентов

Рис.4. Классификация ставок

Таблица 11

Способы исчисления простых процентов

|

Варианты учета базы измерения времени |

Страна применения |

|

1) год условно принимается за 360 дней, а месяц – 30 дней. Этот способ также называют обыкновенные проценты с приближенным числом дней сделки |

Он обычно применяется в Германии, Дании, Швеции |

|

2) учитывается точное число дней, на которые заключена сделка (дни определяются по календарю), считается, что в году 360 дней. Этот способ также называют обыкновенные проценты с точным числом дней сделки. |

Он имеет распространение во Франции, Бельгии, Испании, Швейцарии;

|

|

3) учитывается точное число дней, на которое заключена сделка, и считается, что в году 365 дней. Данный способ именуется также точные проценты с точным числом дней ссуды. |

Он применяется в Португалии, Англии, США, некоторых других странах.

|