Раздаточный материал

.docxФедеральное агентство по образованию

ГОУВПО «Удмуртский государственный университет»

Институт экономики и управления

Кафедра финансов и учета

РАЗДАТОЧНЫЙ МАТЕРИАЛ

на тему: «Анализ дебиторской и кредиторской задолженности организации и пути их снижения (на примере ООО «Кетер»)»

Выполнил:

Студент гр. ЗС (ИЭиУ) 060400-61(К) О.П.Вахрушева

Проверил:

к.э.н.,профессор А.В.Иванова

Ижевск, 2014

Таблица 1 - Определения дебиторской задолженности в подходах разных авторов

|

№ п/пп |

Автор |

Определение и признаки |

|

1 |

2 |

3 |

|

1 |

«Финансово-кредитный энциклопедический Словарь»

|

Дебиторская задолженность - это: 1) сумма долгов, причитающихся организации от юридических и физических лиц в результате хозяйственных взаимоотношений между ними; 2) счета, причитающиеся к получению в связи с поставками по коммерческому кредиту. |

|

2 |

И. А. Бланк |

Дебиторская задолженность имеет двоякую природу. С одной стороны «нормальный» рост дебиторской задолженности свидетельствует об увеличении потенциальных доходов и повышении ликвидности. С другой стороны, не всякий размер дебиторской задолженности приемлем для предприятия, т.к. рост неоправданной дебиторской задолженности может привести тоже к потере ликвидности |

|

3 |

В. В. Ковалев |

Весьма динамичный элемент оборотных средств, существенно зависящий от принятой в компании политики в отношении покупателей. Поскольку дебиторская задолженность представляет собой иммобилизацию собственных оборотных средств, т.е. в принципе она невыгодна предприятию. С очевидностью напрашивается вывод о ее максимально возможном сокращении. Теоретически дебиторская задолженность может быть сведена до минимума, тем не менее, этого не происходит по многим причинам |

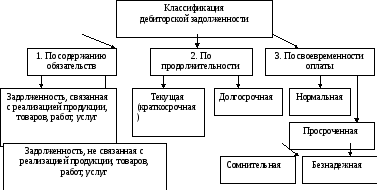

Рисунок 1. Классификация дебиторской задолженности

Таблица 2 - Отечественные методики анализа дебиторской задолженности предприятий

|

Автор |

Основные положения |

Достоинства |

Недостатки |

Особенности |

|

1 |

2 |

3 |

4 |

5 |

|

А.Д. Шеремет [21. С. 396-401] |

Общая оценка динамики объема дебиторской задолженности в целом и по отдельным статьям. Коэффициентный анализ (доля дебиторской задолженности в оборотных активах, анализ ее структуры, анализ качественного состояния дебиторской задолженности, оценки динамики сомнительной задолженности). Сопоставление результатов анализа дебиторской и кредиторской задолженности |

Доступность (для проведения анализа достаточно форм № 1 и 5 бухгалтерской отчетности). Простота применения |

Сама методика недостаточно прописана, некоторые этапы не раскрыты или не детализированы. Рекомендации, предлагаемые автором, носят общий характер. Методика основана на анализе данных отчетности, т.е. прошлых тенденций |

Делается акцент на необходимость сопоставления результатов анализа дебиторской и кредиторской задолженности |

|

Б.К. Кулизбаков [19 С. 461-475] |

Установление характера дебиторской задолженности по срокам возникновения, анализ их динамики. Анализ задолженности по составу дебиторов, занимающих преобладающий удельный вес. Установление безнадежных долгов для определения возможной суммы резерва и оценки реальной величины и взвешенного старения дебиторской задолженности. Принятие решения о предоставлении скидок за ускорение расчетов, о продаже дебиторской задолженности и другого на основе результатов анализа |

Простота применения. Наглядность (работа с данными, обобщенными в таблицу). Рекомендации, предлагаемые автором, конкретные. Индивидуальная работа с крупными дебиторами |

Анализ кредиторов на предусмотрен. Данная методика приемлема для целей внутреннего. управления организацией, поскольку требует подробной информации о дебиторах. Методика основана на анализе данных прошлых тенденций |

Методика основана на группировках дебиторской задолженности. Предполагается индивидуальный подход в работе с дебиторами, по средствам рассмотрения задолженности каждого в отдельности и выработке решений по дальнейшему сотрудничеству |

|

|

|

|||

|

А.А. Максютов [22. С. 169-174] |

Ранжирование дебиторских долгов по методу Парето. Формирование портфеля дебиторов и расчет среднего срока возврата по всему портфелю, ранжирование дебиторов по данному показателю.

Расчет размера инвестиций в дебиторские долги.

Коэффициентный анализ дебиторской задолженности |

Многосторонний подход. Учет «связанных затрат». Наглядность. Применение комплексной группировки дебиторов. Идентификация наиболее крупных дебиторов |

Не предлагается никаких рекомендаций по итогам анализа. Данная методика приемлема для целей внутреннего управления организацией, поскольку требует подробной информации о дебиторах. Методика основана на анализе данных прошлых тенденций |

Учет «связанных затрат». Вводится своеобразный «ориентир» - средний срок возврата по всему портфелю дебиторов, что позволяет эффективно ранжировать дебиторов. Предполагается учет «связанных затрат» |

Таблица 3 – Определения кредиторской задолженности в подходах разных авторов

|

N пи |

Автор |

Определение и признаки |

|

1 |

«Финансово-кредитный энциклопедический словарь» |

Кредиторская задолженность представляет собой вид обязательства, характеризующих сумму долгов, причитающихся к уплате в пользу других лиц |

|

2 |

В. В. Ковалев |

Кредиторская задолженность - задолженность организации другим организациям. индивидуальным предпринимателям, физическим лицам, в том числе собственным работникам, образовавшаяся при расчетах за приобретаемые материально-производственные запасы, работы и услуги, при расчетах с бюджетом, а также при расчетах по оплате труда |

|

3 |

Современный экономический словарь |

Кредиторская задолженность - временно привлеченные предприятием, организацией, учреждением денежные средства, подлежащие возврату кредиторам в установленные сроки |

|

4 |

Гражданский кодекс РФ |

Задолженность - это невыполненное обязательство, которое может возникнуть из договора, заключенного между участниками предпринимательской деятельности, вследствие причинения вреда, а также по иным основаниям (п.2 ст.307) |

Рисунок 2. Классификация кредиторской задолженности

Таблица 4 - Отечественные методики анализа кредиторской задолженности предприятий

|

Автор |

Основные положения |

Достоинства |

Недостатки |

Особенности |

|

А.Д. Шеремет [21. С. 396-401] |

Общая оценка динамики объема кредиторской задолженности в делом и по отдельным статьям. Коэффициентный анализ (доля кредиторской задолженности в оборотных активах, анализ ее структуры, анализ качественного состояния кредиторской задолженности, оценки динамики сомнительной задолженности). Анализ кредиторской задолженности по приведенному выше алгоритму. Сопоставление результатов анализа дебиторской и кредиторской задолженности |

Доступность (для проведения анализа достаточно форм № 1 и 5 бухгалтерской отчетности). Простота применения |

Сама методика недостаточно прописана, некоторые этапы не раскрыты или не детализированы. Рекомендации, предлагаемые автором, носят общий характер. Методика основана на анализе данных отчетности, т.е. прошлых тенденций |

Делается акцент на необходимость сопоставления результатов анализа дебиторской и кредиторской задолженности |

|

Кулизбаков Б.К. [19 С. 461-475] |

Установление характера кредиторской задолженности по срокам возникновения, анализ их динамики. Анализ задолженности по составу кредиторов, занимающих преобладающий удельный вес. Установление безнадежных долгов для определения возможной суммы резерва и оценки реальной величины и взвешенного старения кредиторской задолженности. Принятие решения о продаже кредиторской задолженности и другого на основе результатов анализа |

Простота применения. Наглядность (работа с данными, обобщенными в таблицу). Рекомендации, предлагаемые автором, конкретные. Индивидуальная работа с крупными кредиторами |

Анализ кредиторов на предусмотрен. Данная методика приемлема для целей внутреннего управления организацией, поскольку требует подробной информации о кредиторах. Методика основана на анализе данных прошлых тенденций |

Методика основана на группировках кредиторской задолженности. Предполагается индивидуальный подход в работе с кредиторами, по средствам рассмотрения задолженности каждого в отдельности и выработке решений по дальнейшему сотрудничеству |

|

Шахбазян Е.М. [39. С. 243-251] |

Определение структуры и динамики видов кредиторской задолженности. Анализ производственно-коммерческого цикла организации. Определение темпов погашения отдельных видов кредиторской задолженности. Определение оптимального срока сокращения оборачиваемости кредиторской задолженности в целях реализации поставленных перед организацией задач. Оценка издержек финансирования в зависимости от срока оборачиваемости кредиторской задолженности. Составление реестра старения счетов кредиторов. Разработка мероприятий по возврату задолженности наиболее крупных кредиторов |

Результаты анализа позволяют обоснованно предположить, какие виды кредиторской задолженности могут быть рассмотрены с точки зрения возможности их сокращения. Комплексность. Каждый этап расписан подробно |

Трудоемкость. Данная методика приемлема для целей внутреннего управления организацией, поскольку требует подробной информации о кредиторах. Методика основана на анализе данных прошлых тенденций |

Данная методика позволяет выделить средства, реально принадлежащие организации, и средства, которые последняя должна заплатить государству по факту оплаты покупателями счетов за реализованную продукцию. |

Рисунок 3. Виды деятельности ООО «Кетер» их доля в выручке за 2012 г., %

Рисунок 4. Структура управления ООО «Кетер»

Таблица 5 – Динамика основных показателей деятельности ООО «Кетер» за 2011-2012 гг.

|

Показатель |

2011 г. |

2012 г. |

Отклонение |

|

|

абсол. |

относит., % |

|||

|

Выручка от продажи товаров, продукции, работ и услуг, тыс. руб. в том числе: |

2651 |

4371 |

1720 |

164,88 |

|

- оптовая торговля |

1840,51 |

3154,11 |

1313,60 |

171,37 |

|

Розничная торговля |

810,49 |

1216,89 |

406,40 |

150,14 |

|

Полная себестоимость проданных товаров, продукции, работ, услуг, тыс.руб. |

2403 |

3357 |

954 |

139,70 |

|

Валовая прибыль, тыс.руб. |

248 |

1014 |

766 |

408,87 |

|

Коммерческие расходы, тыс.руб. |

151 |

694 |

543 |

459,60 |

|

Прибыль (убыток) от продажи товаров, продукции, работ, услуг, тыс. руб. |

97 |

320 |

223 |

329,90 |

|

Прочие доходы, тыс.руб. |

0 |

0 |

0 |

- |

|

Прочие расходы, тыс.руб. |

23 |

207 |

184 |

900,00 |

|

Прибыль (убыток) до налогообложения, тыс. руб. |

74 |

113 |

39 |

152,70 |

|

Текущий налог на прибыль, тыс.руб. |

15 |

23 |

8 |

153,33 |

|

Чистая прибыль , тыс.руб. |

59 |

90 |

31 |

152,54 |

|

Рентабельность (убыточность) продаж, % |

3,66 |

7,32 |

3,66 |

200,08 |

|

Рентабельность (убыточность) реализованной продукции, % |

4,04 |

9,53 |

5,50 |

236,15 |

|

Рентабельность (убыточность) совокупных активов, % |

34,89 |

107,74 |

72,85 |

308,79 |

|

Рентабельность (убыточность) мобильных средств, % |

34,89 |

107,74 |

72,85 |

308,79 |

|

Рентабельность (убыточность) собственного капитала, % |

164,41 |

355,56 |

191,15 |

216,27 |

|

Численность персонала, чел. |

9 |

9 |

- |

100,0 |

|

Производительность труда, тыс. руб./чел. |

294,56 |

485,67 |

191,11 |

164,88 |

|

Среднегодовая стоимость основных фондов, тыс. руб. |

- |

- |

- |

- |

|

Фонд заработной платы, тыс. руб. |

556,7 |

560,3 |

3,60 |

100,65 |

|

Средняя заработная плата персонала, руб. |

5154,63 |

5187,96 |

33,33 |

100,65 |

Таблица 6 - Показатели оборачиваемости составных частей имущества ООО «Кетер» за 2011-2012 гг.

|

Показатель |

2011 г. |

2012 г. |

Отклонение |

|

|

абсол. |

относит., % |

|||

|

Коэффициент оборачиваемости совокупных активов, к-во оборотов |

9,27 |

15,20 |

5,93 |

164,02 |

|

Коэффициент оборачиваемости мобильных средств, к-во оборотов |

9,27 |

15,20 |

5,93 |

164,02 |

|

Коэффициент оборачиваемости собственного капитала, к-во оборотов |

42,42 |

58,67 |

16,26 |

138,32 |

|

Коэффициент оборачиваемости дебиторской задолженности, к-во оборотов |

10,73 |

15,78 |

5,05 |

147,02 |

|

Коэффициент оборачиваемости кредиторской задолженности, к-во оборотов |

68,86 |

37,04 |

-31,81 |

53,80 |

Таблица 7 - Оценка имущественного состояния ООО «Кетер» за 2011-2012 гг., тыс. руб.

|

Показатель |

2011 г. |

2012 г. |

Отклонение |

|

|

абсол. |

относит., % |

|||

|

0 |

0 |

0 |

- |

|

0 |

0 |

0 |

- |

|

0 |

0 |

0 |

- |

|

0 |

0 |

0 |

- |

|

0 |

0 |

0 |

- |

|

0 |

0 |

0 |

- |

|

0 |

0 |

0 |

- |

|

0 |

0 |

0 |

- |

|

276 |

278 |

2 |

100,72 |

|

2 |

19 |

17 |

950,00 |

|

0 |

0 |

0 |

- |

|

278 |

297 |

19 |

106,83 |

|

59 |

90 |

31 |

152,54 |

|

0 |

0 |

0 |

- |

|

0 |

0 |

0 |

- |

|

170 |

0 |

-170 |

0,00 |

|

39 |

197 |

158 |

505,13 |

|

0 |

0 |

0 |

- |

|

0 |

0 |

0 |

- |

|

0 |

0 |

0 |

- |

|

278 |

297 |

19 |

106,83 |

Таблица 8 - Состояние источников формирования материальных запасов ООО «Кетер» за 2011-2012 гг.

|

Показатель |

2011 г. |

2012 г. |

Отклонение |

|

|

абсол. |

относит., % |

|||

|

1. Материальные запасы, тыс. руб. |

0 |

0 |

0 |

- |

|

2. Собственные оборотные средства, тыс. руб. |

59 |

90 |

31 |

152,54 |

|

3. Функционирующий капитал, тыс. руб. |

59 |

90 |

31 |

152,54 |

|

4. Ссуды банка и займы, используемые для покрытия запасов, тыс. руб. |

170 |

0 |

-170 |

0,00 |

|

5. Расчеты с кредиторами по товарным операциям, тыс. руб. |

39 |

197 |

158 |

505,13 |

|

6. Общая сумма источников формирования материальных запасов, тыс. руб. |

268 |

287 |

19 |

107,09 |

|

7. Отклонение суммы собственных оборотных средств от стоимости материальных запасов, тыс. руб. |

59 |

90 |

31 |

152,54 |

|

8. Отклонение суммы функционирующего капитала от стоимости материальных запасов, тыс. руб. |

59 |

90 |

31 |

152,54 |

|

9. Отклонение общей суммы источников формирования материальных запасов от стоимости материальных запасов, тыс. руб. |

268 |

287 |

19 |

107,09 |