Риск-менеджмент (формулы)

.docДИСЦИПЛИНА: РИСК-МЕНЕДЖМЕНТ (ПРЕДПРИНИМАТЕЛЬСКИЕ РИСКИ)

Методический инструментарий

для выполнения практических заданий

1. Распределение вероятностей

![]()

n - количество случаев некоторого события

N - общее количества случаев

2. Среднее значение

- в ситуации полной неопределенности:

- в ситуации риска (частичной неопределенности):

![]()

![]() - значение случайной величины

- значение случайной величины

![]() - вероятность появления случайной

величины

- вероятность появления случайной

величины

3. Дисперсия

- в ситуации полной неопределенности:

![]()

- в ситуации риска (частичной неопределенности):

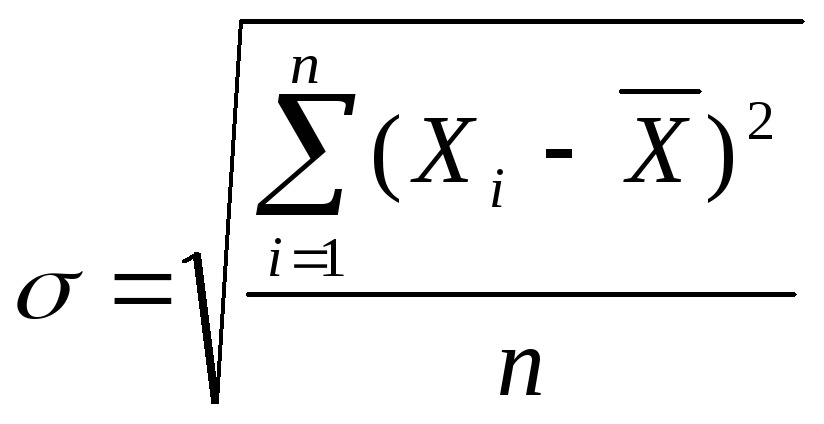

4. Среднеквадратическое (стандартное) отклонение

![]()

5. Коэффициент вариации

![]()

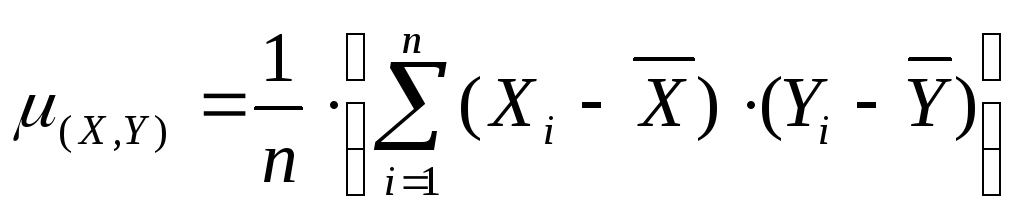

6. Коэффициент корреляции

![]()

![]() -

ковариация двух случайных величин

-

ковариация двух случайных величин

![]() и

и

![]()

При

![]() = +1 – прямая зависимость

= +1 – прямая зависимость

При

![]() = -1 – обратная зависимость

= -1 – обратная зависимость

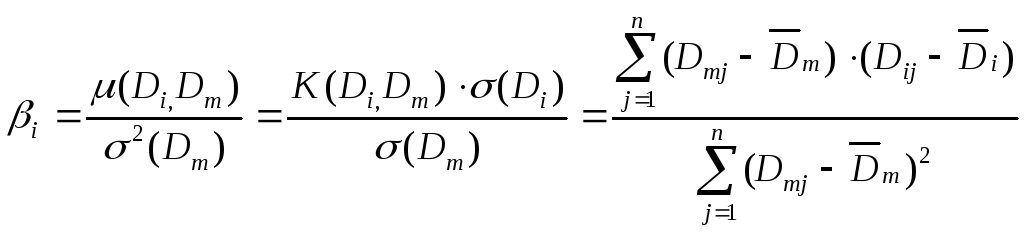

7. Коэффициент чувствительности

8. Коэффициент банкротства

![]()

![]() -

возможные максимальные потери

-

возможные максимальные потери

k - объем финансовых ресурсов

9. Точка безубыточности

![]()

![]() -

объем продукции в точке безубыточности

-

объем продукции в точке безубыточности

![]() -

постоянные затраты в точке безубыточности

-

постоянные затраты в точке безубыточности

![]() – цена

продукции в точке безубыточности

– цена

продукции в точке безубыточности

![]() -

переменные затраты в точке безубыточности

-

переменные затраты в точке безубыточности

1![]() 0.

Индекс безопасности

(запас

прочности)

0.

Индекс безопасности

(запас

прочности)

11. Среднее значение суммарной оценки

![]()

m – количество объектов

n - количество экспертов

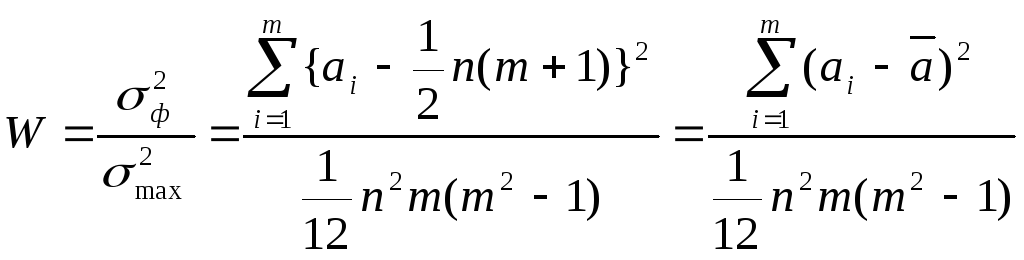

12. Коэффициент конкордации (согласия)

![]() - фактическая дисперсия суммарных

(упорядоченных) оценок, данных экспертами

- фактическая дисперсия суммарных

(упорядоченных) оценок, данных экспертами

![]() - дисперсия суммарных (упорядоченных)

оценок в случае, когда мнения экспертов

полностью совпадают

- дисперсия суммарных (упорядоченных)

оценок в случае, когда мнения экспертов

полностью совпадают

13. Необходимый уровень премии за риск

![]()

![]() - средняя норма доходности на финансовом

рынке

- средняя норма доходности на финансовом

рынке

![]() - безрисковая норма доходности на

финансовом рынке

- безрисковая норма доходности на

финансовом рынке

![]() - бета-коэффициент, характеризующий

уровень систематического риска по

конкретному финансовому (фондовому)

инструменту

- бета-коэффициент, характеризующий

уровень систематического риска по

конкретному финансовому (фондовому)

инструменту

14. Необходимая сумма премии за риск

![]()

SI – стоимость (котируемая цена) конкретного финансового (фондового) инструмента

15. Общий уровень доходности финансовых операций с учетом фактора риска

![]()

16. Будущая стоимость денежных средств с учетом фактора риска

![]()

Р – первоначальная сумма вклада

Aп – безрисковая норма доходности на финансовом рынке, выраженная десятичной дробью

RPп – уровень премии за риск по конкретному финансовому инструменту (финансовой операции), выраженный десятичной дробью

n – количество интервалов, по которым осуществляется каждый конкретный платеж, в общем обусловленном периоде времени

17. Настоящая стоимость денежных средств с учетом фактора риска

![]()

18. Риск портфеля финансовых инструментов

![]()

![]() - доли в портфеле первого и второго

финансовых активов соответственно

- доли в портфеле первого и второго

финансовых активов соответственно

![]() - дисперсии первого и второго финансовых

активов соответственно

- дисперсии первого и второго финансовых

активов соответственно

![]() - коэффициент корреляции первого и

второго финансовых активов

- коэффициент корреляции первого и

второго финансовых активов