история страхования / СТРАХОВАНИЕ1

.docНачало формы

![]()

Конец формы

СТРАХОВАНИЕ (insurance) – способ уменьшения риска путем гарантирования возмещения потенциальных убытков пострадавшему. Возмещение убытков производится из страхового фонда, который формируется за счет взносов опасающихся убытков страхователей и находится в управлении гарантирующего их возмещение страховщика. Страхование – один из важнейших компонентов сферы услуг. Хотя страхование не создает новых товаров, однако распределение убытков любого страхователя между всеми участниками страхового фонда делает их деятельность более безопасной. Без страхования были бы невозможны многие виды производственной деятельности, связанные с неопределенностью и риском.

Страхование выполняет следующие функции:

Являясь универсальным средством защиты от финансовых потерь, оно создает «спокойствие духа» и обеспечивает уверенность в завтрашнем дне.

Страхование ориентирует участников страхового договора на предупреждение страхового случая и минимизацию возможного ущерба.

Уверенность в защите, которую приобретает страхователь, выступает как стимул для продолжения и расширения деятельности уже существующего бизнеса, а также для активных инноваций, сопряженных с риском и неопределенностью.

Аккумулируя взносы многих людей и организаций, страхование становится формой принудительных сбережений и тем самым увеличивает потенциал инвестиционной активности в экономике.

История страхования. Страхование имеет многовековую историю и относится к таким же основополагающим категориям развитого рыночного хозяйства, как, например, деньги и кредит.

Для самых ранних форм страхования характерно то, что оно возникло как взаимное страхование, в основе которого заложена идея коллективной взаимопомощи.

Наиболее примитивной формой раскладки ущерба было натуральное страхование, применявшееся в крестьянских общинах и ранних государствах. Специальные запасы зерна и других продуктов в общинных и государственных амбарах формировались путем объединения натуральных подушных взносов. За их счет, например, в неурожайный год оказывалась материальная помощь пострадавшим крестьянским хозяйствам.

По мере развития товарно-денежных отношений натуральное страхование уступило место страхованию в денежной форме.

Раскладка ущерба в денежной форме значительно расширила возможности взаимного страхования. Если первоначально при взаимном страховании страховой фонд формировался «на глазок», то в дальнейшем с помощью теории вероятности в качестве основы страховых взносов для заблаговременного формирования страхового фонда стала рассчитываться вероятная средняя величина возможного ущерба, приходящаяся на каждого участника страхования.

Особенно бурное развитие страхования приходится на конец 15 в., когда европейцы начали активно осваивать новые земли. Эпоха великих географических открытий породила не только развитие судоходства и международной торговли, но и новые опасности. Чтобы защититься от морских рисков, купцы и судовладельцы на период совместных экспедиций договаривались о том, что в случае гибели имущества одного из них ущерб будет распределяться между всеми.

Первый дошедший до наших дней морской полис (договор о страховании за плату) был выдан в 1347 на перевозку груза из Генуи на остров Майорка на судне «Санта Клара». Это свидетельствует о том, что наряду с взаимным страхованием в этот период уже существовало и развивалось коммерческое страхование, предполагающее предоставление страховой защиты за определенную плату (премию). На первых порах профессиональными страховщиками становились отдельные предприниматели (так называемые подписанты), которые брали на себя обязательства возмещения ущерба под залог собственного имущества. В конце 17 – первой половине 18 вв. возникают первые страховые общества (фирмы, специализирующиеся на производстве услуг по страхованию) в области морского страхования: во Франции в 1686 (Париж), в Италии в 1741 (Генуя).

В международном страховании морских грузоперевозок резко выделилась английская страховая корпорация «Ллойдс» (Lloyds), объединившая частных страховщиков (андеррайтеров), каждый из которых принимал страхование исходя из собственных финансовых возможностей. История «Ллойдса» началась еще в конце 17 в., у его истоков стоял Эдвард Ллойд, часто игравший роль подписанта. До 1871 «Ллойдс» существовал как частная, управляемая комитетом, но не имевшая официального юридического лица, организация. В 1871 парламент Великобритании принял закон, согласно которому «Ллойд» в дальнейшем официально выступал в качестве корпорации. Сегодня «Ллойд» играет роль международного страхового рынка и крупнейшего центра информации по морскому судоходству и коммерции.

Помимо морского страхования в новое время стали развиваться и другие виды страховой деятельности.

В скученных городах 17 в. был чрезвычайно велик риск пожара. В историю страхования вошел великий лондонский пожар 1666, уничтоживший весь центр города. Именно после этого трагического события был учрежден первый в мире «Огневой офис» и появилось страховании от огня.

Родиной страхования жизни также считается Англия. Именно здесь в 1699 впервые появилась профессиональная организация, занимающаяся страхованием жизни вдов и сирот, а затем для личного страхования граждан была создана страховая компания Eckvatedl.

Из первоначальных видов страхования – морского, огневого и страхования жизни – постепенно вырос широкий спектр различных направлений страхования. К началу 1760-х в Западной Европе насчитывалось уже около 100 различных видов имущественного и личного страхования.

В условиях современного общества с развитой рыночной экономикой практически не существует материальных объектов и интересов, не защищенных страхованием.

Проблемы развития страхования. Страхование способствует минимизации риска в экономике. Но страховой бизнес сам существует в условиях неопределенности. Страховщики должны быть готовы к тому, что как правило, добровольно себя страхует лицо, предполагающее наступление страхового события, и целью страхования для любого рационального страхователя является превышение суммы, полученной как возмещение ущерба, над страховыми взносами.

Важной проблемой является асимметрия информации между страхователями и страховщиками. Клиенты-страхователи знают значительно больше о состоянии объекта страхования (к примеру, о собственном стиле вождения автомобиля при страховании гражданской ответственности, о состоянии своего здоровья при медицинском страховании). Возникает ситуация неблагоприятного отбора (adverse selection), когда добровольно страхуется скорее водитель-лихач или человек со слабым здоровьем, который надеется за счет медицинской страховки покрыть дорогостоящее лечение.

Другой проблемой является возможность оппортунистического поведения, когда одна сторона сделки пытается извлечь выгоду из недостаточной формализации контракта, нанося ущерб интересам другой стороны. Например, если это не оговорено в договоре страхования, желающий получить страховое вознаграждение водитель будет выбирать более агрессивный (аварийноопасный) стиль вождения, поскольку сложно определить, является ли авария следствием лихачества водителя или неблагоприятных погодных условий. Аналогично, в случае с медицинской страховкой корыстный страхователь будет меньше беречься от простуды (например, ходить в холодную погоду без шапки), если данные обстоятельства, приведшие к наступлению страхового события, не прописаны в страховом контракте и наступление события выгодно страхователю. Страховщику сложно отделить, в каком случае возникновение страхового случая связано с объективными обстоятельствами (действиями сил природы и т.п.), а в каком связано с «коварством» страхователя.

Неопределенность, связанная с асимметрией информации перед заключением страхового соглашения и возможностью оппортунистического поведения после его заключения, сильно тормозит развитие страхования. Страхователи, реагируя на фактические и потенциальные потери, закладывают их в страховые тарифы. Это наиболее неэффективно для общества в ситуации обязательного страхования, поскольку выгоды «хитрых» страхователей должны оплачивать повышенными платежами «простодушные» клиенты.

Классификация видов страхования. Видом страхования называется конкретизация объектов в определенном объеме страховой ответственности по соответствующим тарифным ставкам (например, смешанное страхование жизни или страхование гражданской ответственности владельцев автотранспорта).

В зависимости от различий в объектах защиты страхование делится на четыре основные отрасли:

личное страхование – в качестве объекта страхования выступают жизнь, здоровье и трудоспособность человека;

имущественное страхование – объектом страхования выступает имущество в его различных видах);

страхование ответственности – объектом защиты выступает ответственность перед третьими лицами, которым может быть причинен ущерб (вред) вследствие какого-либо действия или бездействия страхователя;

страхование экономических рисков – страхование от возможных убытков, где объектом страховой защиты выступает результат предпринимательской деятельности – прибыль или доход.

Каждая отрасль делится в свою очередь на подотрасли и виды страхования.

Личное страхование подразделяется на страхование жизни и страхование от несчастных случаев.

Имущественное страхование делится на несколько подотраслей в зависимости от форм собственности и категорий страхователей: страхование государственного, частного, арендуемого имущества и имущества отдельных граждан на правах личной собственности.

В страховании ответственности выделяют две подотрасли – страхование гражданской ответственности и страхование профессиональной ответственности.

В страховании предпринимательских рисков также две подотрасли – страхование риска прямых потерь и страхование риска косвенных потерь.

В зависимости от того, по чьей инициативе осуществляется страхование, выделяют обязательную и добровольную формы страхования.

При обязательном страховании не требуется согласия страхователя и страховщика. Виды, условия и порядок обязательного страхования определяются соответствующими законами. Обязательное страхование обеспечивает устойчивость страхового фонда при незначительных размерах страховых тарифов и гарантирует возмещение ущерба. В то же время оно имеет принудительный, налоговый характер и не учитывает финансовые возможности страхователя. В странах с рыночной экономикой обязательное страхование всегда считалось фактором, сдерживающим конкуренцию. Поэтому его применение ограничивается защитой только социально-значимых интересов.

Добровольное страхование осуществляется на основе договора между страхователем и страховщиком. Основой для заключения договора является инициатива граждан или хозяйствующих субъектов, которые самостоятельно решают вопрос о потребности в страховой защите. Правила добровольного страхования устанавливаются страховщиком самостоятельно в соответствии с действующим законодательством. Добровольное страхование в полной мере соответствует характеру рыночных отношений, поэтому именно оно является основной формой страхования в рыночной экономике.

Правовое регулирование страхования. Страхование является одним из видов экономической деятельности, в котором правовое регулирование играет заметную роль. Это связано с необходимостью государственных гарантий в условиях асимметрии информации, а также высокой значимостью страхования для экономической и социальной жизни любой страны.

Всю совокупность нормативных актов, регулирующих страховые отношения в современной России, можно разделить на три уровня.

Первый уровень – это Гражданский кодекс Российской Федерации. Основная его роль – в обеспечении равноправия субъектов предпринимательства во всех сферах рыночной экономики.

Второй уровень – специальное (отраслевое) законодательство, которое регулирует правовые и экономические отношения непосредственно в сфере страхования. В первую очередь сюда относятся 48-я глава Гражданского кодекса и Федеральный закон «Об организации страхового дела в Российской Федерации». Они являются базой для разработки других нормативных документов второго и третьего уровня, а также документов страховых компаний.

Третий уровень – это нормативные акты Президента, Правительства, министерств и ведомств. К ним относятся, например, Закон РФ от 28.06.91. О медицинском страховании граждан в РФ, Федеральный Закон от 28.03.98. Об обязательном государственном страховании жизни и здоровья военнослужащих, граждан, призванных на военные сборы, лиц рядового и начальствующего состава органов внутренних дел РФ, Федеральный закон от 03.04.02. Об обязательном страховании гражданской ответственности, Указ Президента Об обязательном личном страховании пассажиров, Условия лицензирования страховой деятельности на территории Российской Федерации и т.д. Документы этого уровня обеспечивают правовое регулирование отдельных направлений страховой деятельности.

С учетом требований законодательства каждая страховая компания разрабатывает необходимый набор внутренних документов: общие условия страхования, правила страхования, формы заявлений на страхование, договоров страхования, страховых полисов. На основе этих документов осуществляется непосредственное регулирование страховых сделок.

Основным документом, регулирующим отношения страхователя и страховщика, является договор страхования.

Необходимой предпосылкой для заключения договора страхования является наличие страхового интереса у страхователя, который возникает на основе владения, пользования или распоряжения объектом страхования.

Страховой интерес в имущественном страховании всегда ограничен стоимостью имущества, поэтому имущественное страхование базируется на принципе возмещения ущерба в доказанном размере в пределах страховой суммы. Этот же принцип действует и в страховании гражданской ответственности. В страховании жизни страховой интерес неограничен, поэтому человек может застраховать свою жизнь на любую сумму, которую пожелает и может себе позволить.

При заключении договора страхования страховая компания обязана ознакомить страхователя с условиями страхования. Страхователь, в свою очередь, обязан предоставить страховщику всю информацию, необходимую для оценки риска. Это называется принципом высшей добропорядочности в страховании. Обе стороны договора обязаны придерживаться этого принципа.

В договоре страхования обязательно указывается: фамилия и адрес страхователя, сумма страхования, величина страхового взноса и порядок его внесения, начало и продолжительность периода страхования, исключения из объема ответственности страховщика.

Заключение договора накладывает на страхователя и страховщика определенные обязательства. В соответствии с договором страхователь обязан:

– своевременно и в необходимых размерах вносить страховые взносы;

– принимать необходимые меры при наступлении страхового случая по предотвращению и уменьшению ущерба;

– предоставлять страховщику всю информацию, необходимую для правильной оценки страхуемого риска;

– сообщать страховщику о страховом случае в сроки, установленные договором страхования.

В соответствии с нормами российского законодательства страховщик обязан:

– ознакомить страхователя с Правилами страхования;

– не разглашать сведения о страхователе и его имущественном положении, за исключением случаев, предусмотренных законодательством Российской Федерации;

– при наступлении страхового случая составить акт и своевременно произвести расчет ущерба и выплату страхового возмещения (страховой суммы);

– перезаключить по заявлению страхователя договор, если страхователь провел мероприятия, которые уменьшили риск наступления страхового случая и размер возможного ущерба застрахованному имуществу либо действительная стоимость имущества увеличилась.

Наряду с обязанностями у участников страхового договора есть и определенные законодательством права.

Права страхователя таковы:

на получение страховой суммы или страхового возмещения;

на изменение условий страхования;

на досрочное расторжение договора страхования в порядке, предусмотренном правилами страхования.

Права страховщика следующие:

право на получение необходимой информации и документов о факте страхового случая в компетентных органах;

право участвовать в спасении имущества;

право проверять состояние застрахованного объекта;

право представлять интересы страхователя на переговорах и в суде;

право отказаться от исполнения договорных обязательств, либо изменить условия в части возмещения ущерба или выплаты страховой суммы.

Чтобы иметь возможность выплачивать крупные суммы при внезапном наступлении страхового случая, с страховом бизнесе должны работать достаточно крупные компании, располагающие значительным капиталом для создания финансовых гарантий своим клиентам. Поэтому в развитых странах государственное законодательство препятствует доступ мелких фирм в сферу страховой деятельности.

В соответствии с Законом Об организации страхового дела в РФ, деятельность российских страховщиков разрешена только в статусе юридического лица.

Основной формой организации страхового дела на Западе являются акционерные общества, большинство из которых объединены в холдинги для усиления своей финансовой мощи. Вторыми, после акционерных обществ по объему собираемых страховых взносов и количеству страхователей, являются общества взаимного страхования. Сфера их деятельности главным образом – личное страхование (особенно это развито в Японии).

Для работы на рынке страховая компания обязательно должна иметь лицензию. Чтобы получить ее в России, необходимо выполнить следующие условия:

– получить свидетельство о регистрации на территории РФ;

– оплатить необходимый размер уставного капитала;

– выполнить обязательные нормативные соотношения между собственными средствами компании и размерами страховых взносов по лицензируемому виду страхования.

– не превышать лимит собственного удержания или представить план перестрахования;

– направить заявление на лицензию с приложением необходимых документов (бизнес-план, расчет страховых тарифов и резервов, сведения о руководителе и заместителях).

В России, по указу президента от 10.02.1992 создана федеральная служба надзора за деятельностью страховых компаний – Департамент страхового надзора при Министерстве Финансов РФ.

На Департамент возложены три основные функции:

1. регистрация и лицензирование страховой деятельности;

2. обеспечение гласности (через обязательную публичную отчетность страховщиков);

3. обеспечение правопорядка в отрасли (через систему предписаний и текущего надзора за деятельностью страховщиков).

Кроме перечисленных функций департамент разрабатывает правила формирования и размещения страховых резервов, учета и отчетности страховщиков, контролирует обоснованность страховых тарифов и платежеспособность страховщиков.

Сострахование и перестрахование. Страховой бизнес создан для уменьшения рисков экономической деятельности, но он сам по себе является весьма рискованным видом предпринимательства. Поэтому возникает необходимость страховать само страхователя. Для этого система первичного страхования дополняется системами сострахования и перестрахования.

Первичное страхование – это предоставление страховой защиты клиентам из других отраслей (физическим и юридическим лицам). Большинство страховых компаний занимается именно первичным страхованием.

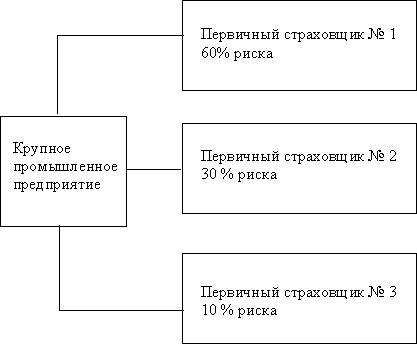

В случае, если страхуемый риск очень велик для отдельной страховой компании, она может привлечь в качестве состраховщиков другие компании и осуществить «совместное страхование» или сострахование (Рис. 1). Сострахование – это деление риска между разными фирмами самой сферы страхования. Каждый участник такого договора несет перед страхователем ответственность только за свою часть страхуемого риска. При этом для страхователя условия и тарифы устанавливаются единые во всех компаниях-страховщиках.

Рис. 1. Схема сострахования.

Когда обязательства по принятым на страхование рискам превосходят финансовые ресурсы одной страховой компании, помимо сострахования может использоваться перестрахование.

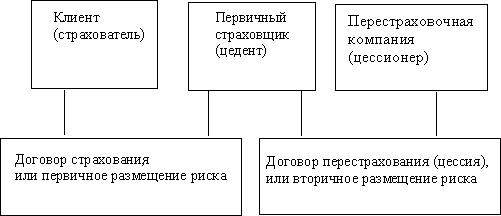

Перестрахование – это вторичное размещение риска, передача риска от первичного страховщика другой страховой компании. Перестрахование могут осуществлять как специально созданные для этого перестраховочные компании, так и обычные страховщики, имеющие соответствующую лицензию. В любом случае смысл перестрахования заключается в обеспечении платежеспособности страховщиков – страховании тех, кто осуществляет первичное страхование.

Родиной перестрахования является Германия. Первое перестраховочное общество было образовано в Кельне в 1846. В России такое общество впервые возникло в 1895 – «Русское общество перестрахования огневых рисков».

Рис.

2. Схема перестрахования.

Рис.

2. Схема перестрахования.

Перестрахование риска может быть многократным. Однако ответственность перед страхователем в полной мере несет первичный страховщик.

Поскольку перестрахование выросло из страхования, в основе его лежат принципы, присущие страхованию в целом:

– принцип высшей добропорядочности (добросовестности), в силу которого стороны не могут искажать реальное положение дел и должны информировать друг друга обо всех обстоятельствах заключения и исполнения договора;

– принцип возмещения, который реализуется в обязанности цессионера выплатить свою часть риска цеденту, но только после того, как тот в полном объеме произведет страховую выплату страхователю.

Перестрахование является необходимым элементом страховой деятельности, что проявляется в его функциях:

– перестрахование позволяет страховым компаниям принимать к защите крупные риски;

– перестрахование увеличивает емкость национального страхового рынка, перераспределяя стоимость риска по всему миру;

– перестрахование повышает гарантии платежеспособности страховщика;

– перестрахование служит инструментом выравнивания страхового портфеля, увеличивая, тем самым финансовую устойчивость страховщика.

Страховой портфель – это общее число договоров в страховой организации. Сбалансированный (выровненный) страховой портфель содержит большое количество договоров с невысокой ответственностью по каждому их них.

Основы построения страховых тарифов. Страховой тариф – это ставка страхового взноса с единицы страховой суммы или объекта страхования. Он является основой для определения страхового взноса и формирования страхового фонда. По обязательным видам страхования тариф устанавливается законом, по добровольным видам – рассчитывается страховщиком.

Расчетом страховых тарифов занимается актуарий. Главная задача актуария – определить справедливую долю каждого страхователя в создании страхового фонда. Эта доля должна быть математически обоснована, и отражать степень опасности, которую вносит страхователь в страховой фонд компании. Страховой тариф не должен быть завышенным, чтобы не потерять клиентов, и не может быть заниженным, чтобы не подорвать финансовую устойчивость страховщика.

Определение страхового тарифа – сложный и важный процесс, требующий учета множества обстоятельств: вероятности наступления страхового случая, уровня ожидаемых претензий, издержек функционирования страховщика, а также уровня инфляции, процентной ставки и т.д.

Для практических расчетов страховые компании России используют методики, разработанные Департаментом страхового надзора.

Тарифная брутто-ставка (Тв), которую платит страхователь страховщику, состоит из двух элементов – нетто-ставки и нагрузки.

Тв = Тn + Fabc, где

Тв – брутто-ставка,

Тn – нетто-ставка или цена страхового риска

Fabc – нагрузка, составляющие которой –

а – расходы на ведение дела;

b – фонд предупредительных мероприятий;

c – прибыль.

Расчет страхового тарифа начинается с определения нетто-ставки, поскольку это его главный компонент. В некоторых видах страхования доля Тn доходит до 90% брутто-ставки.

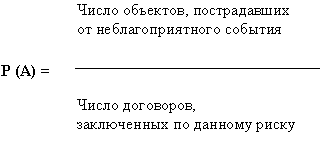

Тn определяет на основе вероятности наступления страхового случая (Р(A)):

Например, в данном районе за ряд лет в среднем пожаром повреждено 100 домов из 10 000, следовательно вероятность наступления страхового случая Р(А) = 0,01 (т.е. 1%).

Событие считается страховым случаем, если 0 < P(A) < 1. Иначе говоря, не страхуются события с практически нулевой вероятностью (скажем, похищение инопланетянами) или неизбежные события (нельзя купить страховку от смерти как таковой).

Тn = Р(А)·100 руб.·К,

где К – поправочный коэффициент который рассчитывается как отношение средней страховой выплаты к средней страховой сумме.

Выплаты по нетто-ставке (нетто-премия) поступает в страховые резервы компании. Это средства, зарезервированные для будущих отложенных выплат. Их величина отражает размер не выполненных страховщиком обязательств на конкретную дату. Страховые резервы не являются доходами страховщика. Однако как временно свободные оборотные средства используются им в качестве инвестиционного ресурса.

После расчета нетто-ставки актуарий определяет величину нагрузки. Эта более подвижная часть тарифа. Она рассчитывается в процентах к брутто-ставке и колеблется обычно в пределах от 10% до 40% ее величины.