А.И. Шундулиди Методические указания по разработке специальной части дипломного проекта

.pdf10

где Pti(u) – поступления от продажи активов или уменьшения оборотно-

го капитала в t-м периоде i -й инвестиционной деятельности; Зti(u) – затраты на приобретение активов и увеличение оборотного капитала; Nn – число видов инвестиционной деятельности.

Операционная (производственная) деятельность обеспечивает доходы от реализации продукции и оказания услуг + внереализационные доходы, текущие издержки, амортизация зданий и оборудования, налоги и т.д.

Поток реальных денег Dt(0) на t-м шаге (периоде)

|

|

D(0) = N∑n P(0) − N∑n З |

(0), |

|||

|

P(0) |

t |

t =0 ti |

t |

=0 |

ti |

где |

– поступление от реализации; З |

(0) – затраты на производст- |

||||

|

ti |

|

|

ti |

|

|

венную деятельность. |

|

|

|

|

||

|

Финансовая деятельность |

|

|

|

||

|

|

D(ф) = N∑ф P(ф) − N∑ф |

З(ф), |

|||

|

|

t |

t =0 ti |

|

t =0 |

ti |

|

P(ф) |

|

|

|||

где |

– приток денег за счет собственного капитала (акции, субси- |

|||||

|

ti |

|

|

|

|

|

дии и др.); Зti(ф) – отток денег (погашение задолженности по кредитам

и выплаты дивидендов).

Сальдо накопления реальных денег за период Т

T

B(T ) = ∑bt ,

t =0

где bt – текущее сальдо денежных средств: bt = Dt(ф) + Dt(0) + Dt(u).

11

При B(T ) > 0 имеются денежные средства. Иначе привлекать дополнительные средства – собственные или заемные.

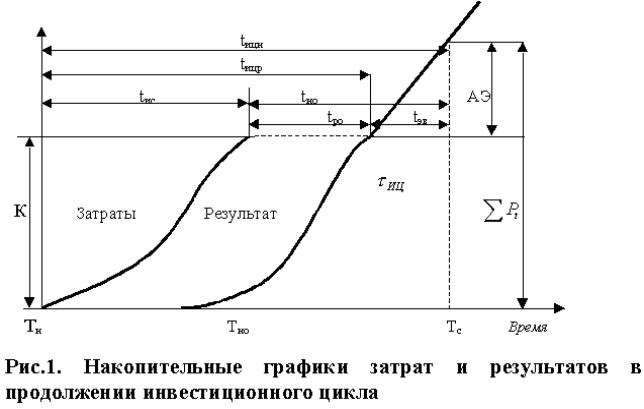

Расчет эффекта по инвестиционному циклу строительной программы

Инвестиционный цикл tиц является составной частью жизненного цикла объекта tжц и выделяется для оценки эффективности проект-

ных и иных решений. В соответствии с правилами определения интегрального эффекта затраты (З) и результаты (Р) учитываются как два непрерывных ресурсных (денежных) потока, значения которых регистрируются по временным шагам (год, месяц) и календарным срокам наступления событий, например, в строительной программе (СП) (рис. 1). Разность суммарных значений Р и З на конкретный момент времени характеризует финансовое состояние соответствующей стадии процесса строительства и эксплуатационного использования объекта, его эффективность. Можно рассчитать значения абсолютного и сравнительного интегрального эффекта (эффективность) в номинальном либо дисконтированном исчислении.

Абсолютная эффективность. Для ее расчета важными являются моменты инвестиционного цикла строительного производства, характе-

ризуемые точками τиц и Тс. Точка τиц – это момент расчетной (ли-

бо фактической) окупаемости затрат положительными результатами, т.е. момент, когда:

τиц |

τиц |

∑ |

Зit = ∑Pit , |

Тн |

Тн |

где i – вариант решения (программы, проекта); t – годы инвестиционного цикла.

Точка Тс(τицн)отмечает момент наступления нормативной оку-

паемости капиталовложений.

tицн =tис+tно,

12

На рис. 1 tно – нормативная продолжительность окупаемости капиталовложений; Тн – момент начала инвестирования проекта; Тс – горизонт, характеризующий нормативный срок учета (суммирования) затрат и результатов; tицн – нормативная продолжительность инвестиционного цикла и суммирования затрат и результатов; tис – продолжительность инвестирования проекта; τиц – горизонт расчетной продолжительности инвестиционного цикла; tицр – расчетная продолжитель-

ность инвестиционного цикла; ∑Pt - сумма результатов за время; Тно – момент начала окупаемости капиталовложений; t ро – продолжительность расчетной окупаемости капиталовложений.

Она характеризует нормативный горизонт, до которого учитываются (суммируются) затраты и результаты. Его отдельность определяется, помимо продолжительности строительства, например транспортного объекта, нижним порогом эффективности капитальных вложений, соответствующим нормативному коэффициенту Ен.

В момент Тс оценивается величина абсолютного эффекта проекта:

|

13 |

|

Tс |

Тс |

Тс |

∆Э = ∑Рt − К = ∑Рt − ∑Зt . |

||

Тн |

Тн |

Тн |

Абсолютная эффективность проекта:

Эа = АЭК .

Эффективный проект будет иметь t ро ≤ tно. Абсолютный эффект ( ∆Э) накапливается за время tээ = tно −t po . Чем короче t ро, тем продолжительнее tээ и больше величина ожидаемого абсолютного

эффекта.

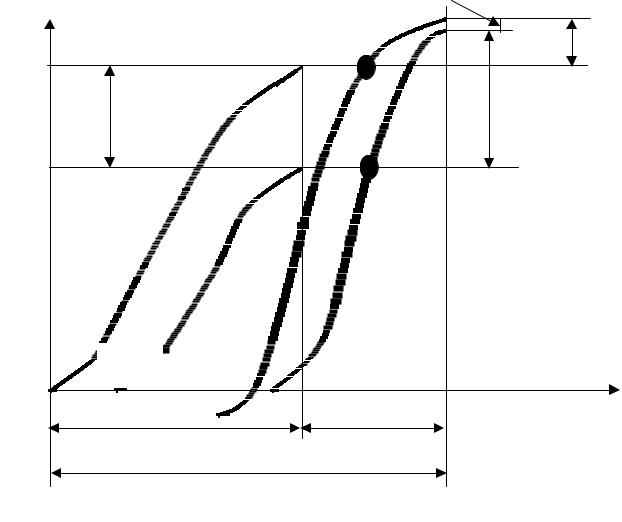

Сравнительная эффективность. Абсолютное значение сравни-

тельного эффекта ∆Э между сравниваемыми вариантами капиталовложений (рис. 2) рассчитывается на горизонт нормативного инвестиционного цикла Тс.

|

|

|

T |

(Р |

|

|

|

T |

−З ), |

∆Э |

2 |

−1 |

= ∑c |

2t |

−З |

2t |

)− ∑c (Р |

||

|

Tн |

|

|

1t |

1t |

||||

|

|

|

|

|

|

|

Tн |

|

где З1t и З2t - годовые значения затрат по вариантам (например, капи-

таловложения К1 и К2); P1t и P2t – то же, результаты по вариантам; К1, К2 – капитальные вложения по 1 и 2-му вариантам (сумма затрат); tис(1,2) – продолжительность инвестирования проекта по 1 и 2-му вариантам; Тс – горизонт сравнения вариантов и оценки абсолютной и сравнительной эффективности; ∆Э1, ∆Э2 – значения абсолютного эф-

фекта по 1 и 2-му вариантам; ∆Э2−1 – абсолютная величина сравни-

тельного эффекта между вариантами 2 и 1.

З1, З2 – динамика затрат по 1 и 2 вариантам; Р1, Р2 – динамика результатов по 1 и 2 вариантам.

Значение сравнительной эффективности одного варианта перед

другим находится из выражения |

|

|

|

|

|

|

|

|||

ЭС2−1 |

= |

∆Э2 |

−1 |

= |

∆Э2−1 |

|

. |

|||

∆К |

2 |

−1 |

Тс |

|

− З |

) |

||||

|

|

|

|

∑(З |

2t |

|

||||

|

|

|

|

|

|

|

1t |

|

||

Тн

|

|

14 |

|

|

|

|

∆Э2−1 |

К |

|

II |

∆Э2 |

К2 |

|

|

|

∆К2−1 |

|

I |

|

|

|

|

|

К1 |

|

|

tиц1 |

Тн02 |

Тн01 |

Тк |

Тс |

Тн |

|

tно |

|

tuc( 1,2 ) |

|

|

|

|

|

Тицн |

|

Рис. 2. Расчетная схема для определения сравнительной эффек- |

|||

тивности капиталовложений (накопительные графики затрат |

|||

и результатов по двум вариантам строительной программы) |

|||

Сравниваемые варианты могут различаться сроками начала инвестирования проекта Тн, сроками окончания строительства объекта Тк, сроками начала окупаемости капиталовложений Тно и др. В любом случае они должны иметь единый горизонт суммирования затрат и результатов Тс. Расчетная продолжительность периода Тс −Тк по разным вариантам может отличаться, но при условии, что по варианту с наиболее поздним сроком окончания строительства Тс −Тк = tно.

В расчетах экономической эффективности обязательно соизмеряют разновременные затраты и результаты. В расчетах эффективности

15

по инвестиционному циклу необходимость учета влияния фактора времени естественно следует из динамичности строительной инвестиционной программы, а также из различий в характере динамики процесса по разным вариантам строительной программы.

Оценка уровня механизаций, организации труда, производства и управления

Кроме экономического обоснования принимаемых решений дипломник должен дать оценку уровня механизации, организации труда, производства и управления.

Механизация трудоемких процессов способствует повышению производительности труда и экономии затрат организации. Для оценки состояния механизации применяют следующие показатели:

– уровень механизации отдельного вида работ (Ум) – отношение

объема работ, выполняемого механизированным способом, к объему работ данного вида (в натуральных или стоимостных единицах);

– коэффициент механизации труда рассчитывается по трудоемкости механизированных работ в человеко-днях к общей трудоемкости работ) или по численности рабочих (отношение численности рабочих, занятых механизированным трудом к общей численности рабочих) по каждому виду работ и в целом по организации.

Состояние механизации труда и производства оценивают в динамике. Повышение уровня механизации способствует экономии живого труда и может положительно сказываться на экономических показателях. Экономию трудозатрат ( Эт, %) рассчитывают, сравнивая общую

трудоемкость работ (в чел.-дн.) в отчетном (То) и базисном (Тб) периодах:

Эт = (ТоТ−Тб )100%.

б

Трудоемкость работ можно рассчитать по формуле

Т = ∑Оi (Т1мУм +Т1р(1 −Ум)), i

где Оi – объем i-го вида работ в натуральных или стоимостных единицах измерения; Тiм и Тip – трудоемкость выполнения единицы i-го ви-

да работ, соответственно механизированным способом и вручную, чел.-дн.

16

Затем определяем рост производительности труда по формуле

ПТ = 100Т100%−Т ,

где Т – возрастание (снижение) трудоемкости работ вследствие потерь (экономии) рабочего времени, %; ПТ – снижение (прирост) производительности труда из – за увеличения (снижения) трудоемкости работ, %.

Затем рассчитывают увеличение выработки рабочих (∆В) и прирост за счет этого объема работ (∆О):

∆В = В100бПТ% ,

∆О =Чф∆В,

где Вб – выработка одного рабочего в базисном периоде, р./чел.; Чф –

среднесписочная фактическая численность рабочих, чел.

Прирост объемов производства и реализации работ сопровождаются экономией условно-постоянных расходов, которую можно рассчитать по формуле

Эупр =УПРб ∆О, Об

где УПРб – условно-постоянные расходы в составе всех статей базисной (сметной или плановой) себестоимости СМР, р.; Об – базисный

объем СМР, выполняемый организацией до внедрения мероприятий по улучшению использования машин и механизмов, р; ∆О – увеличение объема производства.

Прирост объемов производства и реализации работ сопровождается также и ростом сметной (нормативной) прибыли ( ∆Пн):

∆= ΠΗ *

Пн 100% ,

где ПН* – норматив прибыли в договорной цене СМР в процентах к стоимости объема работ.

Экономия трудозатрат в результате увеличения уровня механизации приводит к экономии расходов, связанных с обслуживанием рабочих.

Далее необходимо рассчитать численность, фонд оплаты труда и среднюю заработную плату по категориям работников.

17

Численность рабочих на годовую программу работ рассчитывается по формуле

Ч р = ОВр ,

где Ор – объем работ, выполняемый собственными силами; В – вы-

работка на одного рабочего, тыс. р. в год.

Общая численность рабочих определяется как сумма полученной величины (Ч р) и сотрудников, оплачиваемых по рабочей сетке (загото-

вительно-складской персонал, пожарная и сторожевая охрана). Фонд оплаты труда рабочих определяется по формуле

ФОТр =ФОТрп + К(ФОТз +ФОТо),

где ФОТ рп – фонд оплаты труда рабочих на годовую программу работ

(принимается по результатам расчетов с ЭВМ); ФОТз, ФОТо – фонд оплаты труда соответственного заготовительно-складского персонала и охраны из штатного расписания; К – коэффициент премирования рабочих.

План по труду на 200_ год

№ |

Наименование |

Ед. |

План |

В том числе по кварталам |

|||

пр-я |

показателей |

изм. |

год |

1 |

2 |

3 |

4 |

1 |

Объем подрядных работ, вы- |

|

|

|

|

|

|

|

полняемых собственными си- |

|

|

|

|

|

|

|

лами |

|

|

|

|

|

|

2 |

Темп роста производительно- |

|

|

|

|

|

|

|

сти труда |

|

|

|

|

|

|

3 |

Выработка |

|

|

|

|

|

|

4 |

Численность, всего |

|

|

|

|

|

|

|

в т.ч.: |

|

|

|

|

|

|

|

рабочих АУП |

|

|

|

|

|

|

5 |

Фонд оплаты труда, всего |

|

|

|

|

|

|

|

в т. ч.: |

|

|

|

|

|

|

|

рабочих АУП |

|

|

|

|

|

|

6 |

Среднемесячная зар.плата |

|

|

|

|

|

|

|

рабочего АУП |

|

|

|

|

|

|

7 |

Среднемесячная зар.плата |

|

|

|

|

|

|

|

с учетом выплат из фонда ма- |

|

|

|

|

|

|

|

териального поощрения |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

18

Примечание:

При осуществлении проекта, оценка которого произведена в ценах 1984 года или 1991 года, стоимость его должна быть приведена в сопоставимый вид с помощью индексов, рекомендуемых региональным Центром по ценообразованию в строительстве. Индексация капитальных затрат, необходимых для осуществления проекта, должна быть произведена на дату осуществления его.

Показатели |

|

|

Годы |

|

|

|

1998 |

1999 |

|

2000 |

2001 |

Цены 1984 г. |

11,11 |

13,14 |

|

17,14 |

24,02 |

Цены 1991 г. |

7,12 |

8,42 |

|

10,99 |

15,4 |

19

Рекомендуемая литература

1. Экономика предприятия: Учеб. для вузов / Под ред. В.Л. Горфинкеля, Е.М. Купрякова. – М.: Банки и биржи, ЮНИТИ, 2001.

2.Экономика предприятия: Учеб. / Под ред. проф. О.И. Волкова. –

ИНФРА-М., 1997.

3.Ворст И. Экономика формы / И. Ворст, П. Ревентлоу. – М.:

Высш. шк., 1994.

4.Экономика строительства: Учеб. для вузов / Под ред. А.И. Сте-

панова. – М., 1997.

5.Экономика предприятия: Учеб. / Под ред. Н.А. Сафронова. – М.: ЮРИСТЪ, 1998.

6.Экономика промышленного предприятия: Учеб. / Под ред. Н.Л. Зайцева. – М.: ИНФРА, 2000.

7.Ивашенцева Т.А. Экономика отрасли: Учеб. пособие / Т.А. Ивашенцева, А.И. Щербаков. – Новосибирск, 2000.

8.Шеремет А.Д. Методика финансового анализа / А.Д. Шеремет, Р.С. Сайфулин. – М.: ИНФРА, 1996.

9.Владимирова Г.А. Как оценить финансовое состояние фирмы? / Г. А. Владимирова, В.Г. Соколов. – Новосибирск, 1994.

10.Методические указания по оформлению пояснительных записок к курсовым (дипломным) проектам для студентов специальности 060808 "Экономика и управление на предприятии в строительстве" / Сост.: А.Н. Малюгин; КузГТУ. – Кемерово, 1998.