Б.И. Коган Определение экономической эффективности гибкого автоматизированного участка

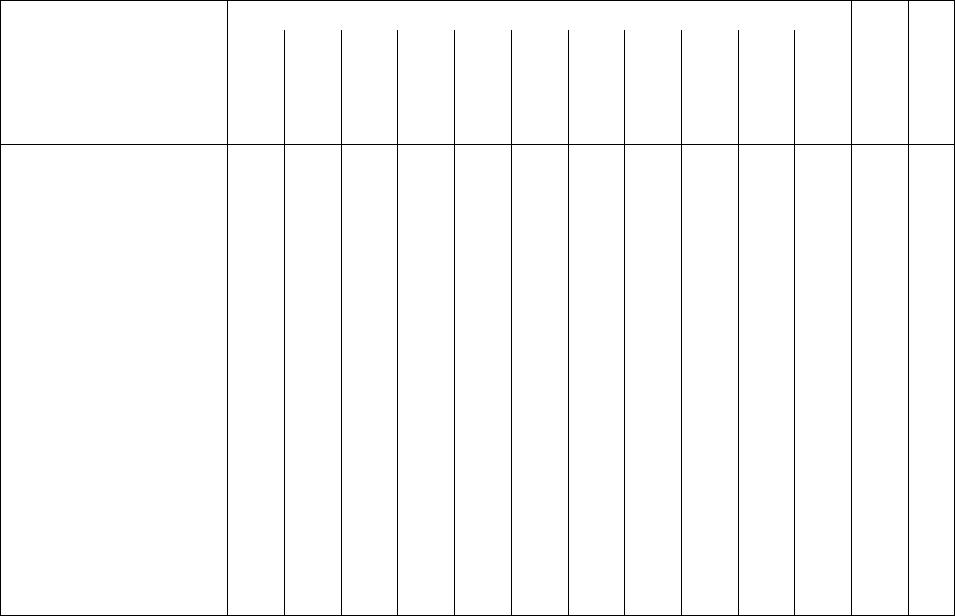

.pdfТаблица 15

Исходные данные для расчета экономического эффекта от создания и внедрения ГАУ (пример)

|

|

|

|

|

|

|

|

|

Порядковый номер года расчетного периода |

|

|

|

|

|||||

|

|

|

|

|

0 |

1 |

2 |

3 |

|

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

|

Показатель |

|

обозначениеУсловное |

измерения.Ед |

Проектирование |

оборудованияМонтаж |

изготов,оборудованияМонтажопытнойвыпуск,оснасткиление изделийпартии |

Выпуск изделий |

|

|

изготовление,изделийВыпускосизделияновогодлянасткии опытизделияновогопартииной |

Выпуск старого |

данныеРасчетные |

30 |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

и нового изде- |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

лия |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

|

|

|

Выпуск продукции |

|

|

шт. |

- |

- |

10 |

900 |

|

3100 |

4500 |

7000 |

2500 |

1600+ |

1000+ |

1000+ |

Табл.8 |

|

|

|

Р |

|

|

|

|

|

|

|

|

196001 |

|

+10 |

+900 |

+1500 |

|

|

|

|

Стоимость выпус- |

тыс. |

- |

- |

28 |

2520 |

|

8680 |

12600 |

7000 |

4530 |

7300 |

10300 |

Табл.8 |

|

|||

|

каемой продукции |

|

|

р. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Стоимость обору- |

КО |

р. |

15 |

13725 |

14120 |

14120 |

|

14120 |

14120 |

14120 |

14120 |

14318 |

14318 |

14318 |

Табл. |

|

|

|

дования |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Стоимость управ- |

КУП |

р. |

- |

- |

0,3 |

0,3 |

|

1,1 |

1,5 |

2,4 |

2,4 |

2,7 |

3,4 |

3,9 |

|

|

|

|

ляемой программы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Объем незавершен- |

КНЕЗ |

р. |

- |

- |

- |

13,83 |

|

47,5 |

68,3 |

107,22 |

38,3 |

24,45 |

29,0 |

34,3 |

Табл. |

|

|

|

ного производства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

17 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1Получено расчетом от оптовой цены 20,0 тыс. р. за единицу продукции с учетом доли механической обработки 0,5 (50%) и

накладных расходов к заработной плате 160 р. 2,87 (287%) Р= 160х2,87+4600х0,5=2800 р. на выпуск 2800х7000=19600 р.

2

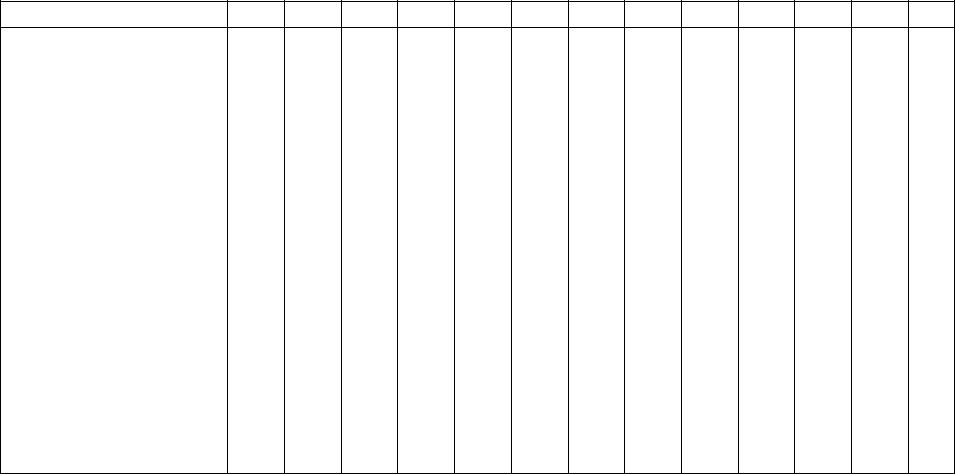

Продолжение табл.15

|

1 |

|

2 |

|

|

3 |

|

4 |

|

|

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Производственная |

|

SПЛ |

|

|

|

|

- |

|

|

- |

5200 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

|

|

площадь |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Площадь служебно- |

|

|

|

|

м² |

|

- |

|

|

- |

2521 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

|

|

бытовых и про- |

|

SСЛ |

|

|

|

|

|

|

||||||||||||||

|

мышленно-произ- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

водственных поме- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

щений |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Численность про- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

мышленно-произ- |

|

Ч |

|

чел. |

|

- |

|

|

- |

76 |

- |

- |

- |

- |

- |

- |

- |

- |

Табл.11 |

31 |

||

|

водственного пер- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

сонала без ИТР |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Годовой фонд оп- |

|

ИЗ |

|

тыс. |

|

- |

|

|

- |

19,5 |

116,3 |

176,9 |

226,8 |

331,0 |

175,7 |

153,2 |

169,6 |

190,9 |

Табл.12 |

|

||

|

латы труда |

|

|

|

|

|

р. |

|

|

|

|

|

|

|

|

|

163,12 |

|

|

|

|

|

|

|

Затраты на ремонт |

|

ИР |

|

тыс. |

|

- |

|

|

- |

0.2 |

21 |

72,2 |

104,9 |

58,3 |

37,5 |

44,3 |

58,3 |

- |

|

|||

|

оборудования |

|

|

|

|

|

р. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Затраты на ремонт |

|

|

|

тыс. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

устройств числово- |

|

ИУ |

|

|

- |

|

|

- |

- |

- |

27,8 |

27,8 |

27,8 |

27,8 |

27,8 |

27,8 |

27,8 |

- |

|

|||

|

го управления |

|

|

|

|

|

р. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

1 252 м из расчета 7 м на 1 чел (7х36). |

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

2 Ир= (Н R |

+Н R )+(Н |

|

R |

+Н |

R |

ЭТ |

)=(36,9х2266+8,5х2787,5)х1,2+(26,6х98+13,2х1648)=163100 р.=163,1 тыс. р.; нормати- |

|||||||||||||||

|

М М |

Э |

Э |

МТ |

МТ |

ЭТ |

|

|

|

|

|

|

|

|

|

|

|

|

|||||

вы из табл. 12

3

Продолжение табл.15

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

Ремонтосложность |

|

единица сложностиремонтной |

|

|

|

|

|

|

|

|

|

|

|

|

оборудования: |

RМ |

- |

- |

2266 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

механическая часть |

|

|

||||||||||||

электрическая часть |

RЭ |

|

- |

- |

3787,5 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Транспортные сис- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

темы: |

RМТ |

|

- |

- |

98 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

механическая часть |

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

электрическая часть |

RЭТ |

|

- |

- |

1648 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Примечание. Величины текущих затрат на ремонт, техническое обслуживание оборудования, стоимость управляющих программ и стоимость незавершенного производства по годам приняты пропорционально выпуску продукции.

32

4

Таблица 16

Расчет по статьям затрат в производстве и эксплуатации ГАУ

|

|

|

|

Порядковый номер расчетного периода |

|

|

|

учетомсСумма приведения |

данныеРасчетные годуму-6по |

|||||

Статья |

|

|

|

|

|

|

|

|

|

|

|

|||

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

||||

|

|

|

||||||||||||

1 |

|

|

|

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Коэффициент приведения аt |

1,0 |

0,9091 |

0,8264 |

0,7513 |

0,6830 |

0,6209 |

0,5645 |

0,5132 |

0,4665 |

0,4241 |

0,3855 |

- |

|

|

|||

Стоимость продукции |

Р' |

, |

- |

- |

28 |

2520 |

8680 |

12600 |

19600 |

7000 |

4530 |

7300 |

10300 |

39505 |

|

|

|

тыс.р. |

|

t |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Затраты в производстве ЗТП |

|

15 |

13725 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

12492 |

Таб |

|||

(стоимость оборудования), |

|

|

|

|

|

|

|

|

|

|

|

|

|

л.10 |

|||

тыс.р. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

33 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Затраты на эксплуатацию, |

|

- |

920,2 |

122,4 |

279,8 |

442,3 |

360,1 |

789,5 |

419,5 |

356,0 |

388,9 |

435,8 |

2958 |

|

|

||

тыс.р. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ЗИt=Кt+ИtЕvV+Е |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сопутствующие капиталь- |

|

- |

920,2 |

0,3 |

14,1 |

48,6 |

70,4 |

109,5 |

40,7 |

27,1 |

32,4 |

38,5 |

972,4 |

|

|

||

ные вложения Кt , тыс. р.: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

стоимость УП |

|

|

|

- |

- |

0,3 |

0,3 |

1,1 |

1,5 |

2,4 |

2,4 |

2,7 |

3,4 |

3,9 |

- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

незавершенное |

|

|

|

- |

- |

- |

13,8 |

47,5 |

68,9 |

107,1 |

38,3 |

24,5 |

29,0 |

34,3 |

- |

|

|

производство |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

стоимость |

производ- |

- |

832 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

|

||

ственной площади |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

стоимость служебно- |

|

50,4 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

|

||

бытовых помещений |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Эксплуатационные издер- |

|

- |

- |

116,9 |

234,5 |

346,3 |

428,9 |

591,3 |

331,2 |

287,9 |

311,1 |

346,4 |

1679,2 |

|

|

||

жки производства Иt, |

тыс.р. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

1

Продолжение табл.16

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

годовая зарплата |

- |

- |

19,5 |

116,3 |

176,9 |

226,8 |

331,0 |

175,7 |

153,2 |

169,6 |

190,9 |

|

|

|

|

|

|

|

|||||||||

стоимость производствен- |

- |

- |

|

|

|

|

|

|

|

|

|

|

|

ной площади |

|

|

83,2 |

83,2 |

83,2 |

83,2 |

83,2 |

83,2 |

83,2 |

83,2 |

83,2 |

|

|

стоимость служебно- |

- |

- |

|

|

|

|

|

|

|

|

|

|

|

бытовых помещений |

|

|

7,0 |

7,0 |

7,0 |

7,0 |

7,0 |

7,0 |

7,0 |

7,0 |

7,0 |

|

|

затраты на ремонт |

- |

- |

|

|

|

|

|

|

|

|

|

|

|

оборудования |

|

|

0,2 |

21,0 |

72,2 |

104,9 |

163,1 |

58,3 |

37,5 |

44,3 |

58,3 |

|

|

затраты на ремонт систе- |

- |

- |

|

|

|

|

|

|

|

|

|

|

|

мы ЧПУ |

|

|

7,0 |

7,0 |

7,0 |

7,0 |

7,0 |

7,0 |

7,0 |

7,0 |

7,0 |

|

|

Основная зарплата V, тыс. |

- |

- |

|

|

|

|

|

|

|

|

|

|

|

р. |

|

|

13,1 |

77,9 |

118,5 |

152 |

221,8 |

117,7 |

102,6 |

113.6 |

127,9 |

575,6 |

|

Стоимость продукции с |

- |

- |

|

|

|

|

|

|

|

|

|

34 |

|

учетом коэффициента при- |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ведения ( Рt ·аt) с нарас- |

|

|

|

|

|

|

|

|

|

|

|

|

|

тающим итогом, тыс. р. |

|

|

23,1 |

1916,4 |

7844,8 |

15668,1 26732,3* 30324,7 332437,935533,8 |

39504,5 |

39505 |

|

||||

Полные затраты с учетом |

|

|

|

|

|

|

|

|

|

|

|

|

|

коэффициента приведения |

|

|

|

|

|

|

|

|

|

|

|

|

|

Зt=(ЗТП+ЗИ)аt, с нарастаю- |

|

|

|

|

|

|

|

|

|

|

|

|

|

щим итогом, тыс. р. |

15 |

13328,8 13429,8 |

13640 |

13942,1 |

14289,9 14735,6* 14950,6 |

15116,7 |

15281,6 |

15449,6 |

15450 |

|

|||

Экономический эффект, |

|

|

|

|

|

|

|

|

|

|

|

|

|

Э=Рt– Зt |

-15 |

-13328,6 -13406,7 -11723,6 |

-6097,3 |

1378,2 |

8996,7* |

15374,1 |

17321,2 |

17321,4 |

24054,9 |

24055 |

|

||

* Р=28· 0,8264+2520 ·0,7513+8680· 0,6830+12600 ·0,6209+19600· 0,5645=26732,3 тыс.р.

З= 15+ 13725 · 0,9091=920,2·0,9091+122,4 ·0,8264+279,8· 0,7513+442,3 ·0,6830+560,1· 0,6209+789,5 ·0,5645=14735,6 тыс. р.

Э=Р-З=26732,3-14735,6=8996,7 тыс. р.

35

Таблица 17

Расчет оборотных средств в незавершенном производстве

|

Показатель |

|

|

ГАУ |

|

||||||

1.Длительность производственного |

|

|

|

|

|||||||

цикла ТН, дн.: |

|

|

|

|

|

||||||

тела вращения |

|

16,26 |

|

||||||||

средние корпусные детали |

6,49 |

|

|||||||||

крупные корпусные детали |

1,44 |

|

|||||||||

2.Количество деталей в незавер- |

|

|

|

|

|||||||

шенном производстве, шт. |

|

|

|

|

|

||||||

ВНЕЗ = |

В2 |

|

ТЦ |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|||||

|

ФДН |

|

|

|

|

|

|||||

тела вращения, 0,5 (50%) |

|

(15 3000 +20 3300)16,26 |

=6660 1 |

||||||||

|

271 |

|

|

||||||||

средние |

|

корпусные |

детали, |

|

|

|

|

||||

0,40(40%) |

|

|

|

|

|

(6 3000 +16 3300)6,59 |

=1673 |

||||

|

|

|

|

|

|

|

271 |

|

|

||

Итого в незавершенном производ- |

6660+1673+122,74=8456 |

|

|||||||||

стве, ВНЕЗ, шт. |

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|||||

3.Оборотные средства в незавер- |

6660+1673+122,74=8456 |

|

|||||||||

шенном производстве, р. |

|

|

|

|

|

||||||

|

|

|

|

С |

|

|

147630 |

|

|

||

КНЕЗ = ВНЕЗ |

(СЗСР + |

КН )КПЕР |

8456(11,52 + |

|

0,4)1,35 =107222 |

||||||

520000 |

|||||||||||

|

|||||||||||

|

|

|

|

В2 |

|

|

|

|

|

||

1Рассчитано по формулам на выпуск 15 комплектов на 3000 изделий, 20 комплектов на 3300 изделий.

211,5 – стоимость средней детали с учетом долевого участия деталей– представи-

телей: 0,72·0,5+4,32·0,4+94,6·0,1+11,5, где 0,72; 4,32; 94,6 – стоимость заготовок деталей – представителей.

36

Таблица 18

Сравнительная таблица результатов расчета по двум методикам с учетом фактора времени

Годы |

Р |

З=ЗИ=И+ЕНК+ |

Р-З |

З=ЗТП+ЗПИ |

Р-З |

|

ЗИ=К+И+ |

||||||

освоения |

|

+tVV+РАМКо |

|

|

||

|

|

+ЕV ·VКО |

|

|||

0 |

- |

- |

- |

15,0 |

15,0 |

|

1 |

- |

- |

- |

13328,6 |

-13328,6 |

|

2 |

23,1 |

2075,1 |

-2952,0 |

13429,8 |

-13406,7 |

|

3 |

1916,1 |

4070,7 |

-2154,0 |

13640,0 |

-11723,6 |

|

4 |

7844,8 |

5973,4 |

1871,4 |

13942,1 |

-6097,3 |

|

5 |

15668,1 |

7763,4 |

7904,7 |

154289,9 |

1378,2 |

|

6 |

26732,3 |

9499,8 |

17232,5 |

14735,6 |

8996,7 |

|

7 |

30324,7 |

10921,4 |

19403,3 |

14950,6 |

15374,1 |

|

8 |

35533,8 |

12205,7 |

20232,2 |

15116,7 |

17321,2 |

|

9 |

39504,5 |

13395,1 |

22148,7 |

15281,6 |

20252,2 |

|

10 |

|

14473,3 |

25031,2 |

15449,6 |

24054,9 |

|

|

|

|

|

|

|

Заключение

Рассмотренные теоретические положения и пример расчета эффективности ГАУ (по данным 1990 г.) позволяют производить экономическое обоснование ГАУ в дипломных проектах и на производстве. Опыт ОАО ВНИПТИМ по внедрению ГАУ обработки тел вращения на Дарасунском заводе горного оборудования (с обоснованием по рассмотренной методике) показал реальную эффективность созданного гибкого технологического комплекса 1-го уровня (без роботов). Несмотря на высокую стоимость станков с ЧПУ, автоматизированной транспортнонакопительной системы, управляющих ЭВМ и ПК, создание ГАУ оправдано для специализированных производств на основе типовой, групповой, модульной технологий.

37

Вопросы для самопроверки

1.Какие вы знаете основные факторы эффективности ГАУ?

2.Какие элементы производства включаются в расчет производительности автоматизированного оборудования?

3.Чем отличается расчет суточной производительности ГПМ от традиционного расчета производительности оборудования?

4.Какие новые профессии появляются для обслуживания оборудования ГАУ?

5.Какими методами рассчитывается количество рабочих нестаночных профессий?

6.По каким статьям затрат рассчитываются затраты в производстве обработки и эксплуатации и какие новые статьи для ГАУ по сравнению с традиционным оборудованием?

7.Как определяется стоимость продукции для ГАУ?

8.Как в расчетах учитывается экономия оборотных средств в незавершенном производстве?

9.По каким факторам рассчитывается экономия от гибкости и ускорения при смене продукции?

Список используемой литературы

1.Соловьева Н.Л. Определение экономической эффективности ГПС. - М.: Машиностроение, 1990. - 48 с.

2.Коган Б.И. Автоматизированные транспортно-складские системы на участках механической обработки деталей. - Кемерово: КузГТУ, 2002. - 76с.

|

38 |

|

|

Содержание |

|

Введение |

1 |

|

1. |

Факторы эффективности гибких автоматизированных |

1 |

|

участков ГАУ |

|

2. |

Особенности методики оценки производительности |

4 |

|

оборудования ГАУ |

|

3. |

Анализ трудовых затрат при обслуживании |

10 |

|

оборудования ГАУ |

|

4. |

Методы оценки повышения качества продукции, |

16 |

|

изготовленной на ГАУ |

|

5. |

Методика учета экономии оборотных средств в |

17 |

|

незавершенном производстве |

|

6. Методика расчета |

18 |

|

7. |

Пример расчета экономического эффекта от создания и |

22 |

|

использования ГАУ |

|

|

Заключение |

36 |

|

Вопросы для самопроверки |

37 |

Список используемой литературы |

37 |

|

39

Составители Борис Исаевич Коган

Наталья Михайловна Тренихина

ОПРЕДЕЛЕНИЕ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ГИБКОГО АВТОМАТИЗИРОВАННОГО УЧАСТКА

Методические указания по курсу «Проектирование производственных и ремонтных участков механосборочных цехов машиностроительных заводов» для студентов специальности 120100 «Технология машиностроения»

Редактор З.М. Савина

ИД № 06536 от 16.01.02

Подписано в печать 05.06.02. Формат 60×84/16. Бумага офсетная. Отпечатано на ризографе. Уч.-изд. л. 2,3. Тираж 80 экз. Заказ………

ГУ Кузбасский государственный технический университет 650026, г. Кемерово, ул. Весенняя, 28.

Типография ГУ Кузбасский государственный технический университет 650099, г Кемерово, ул. Д. Бедного, 4 «А».