*

«;

Й

ЖI. •

. Система

счете и двойная тапис

4.1.

Понятие о «я ' '■

eyirjuiT'P»»0"

^

%

-Шуг - ~ \ ■>

'-'-г - ^ -? р „ „ ОТ% -,,

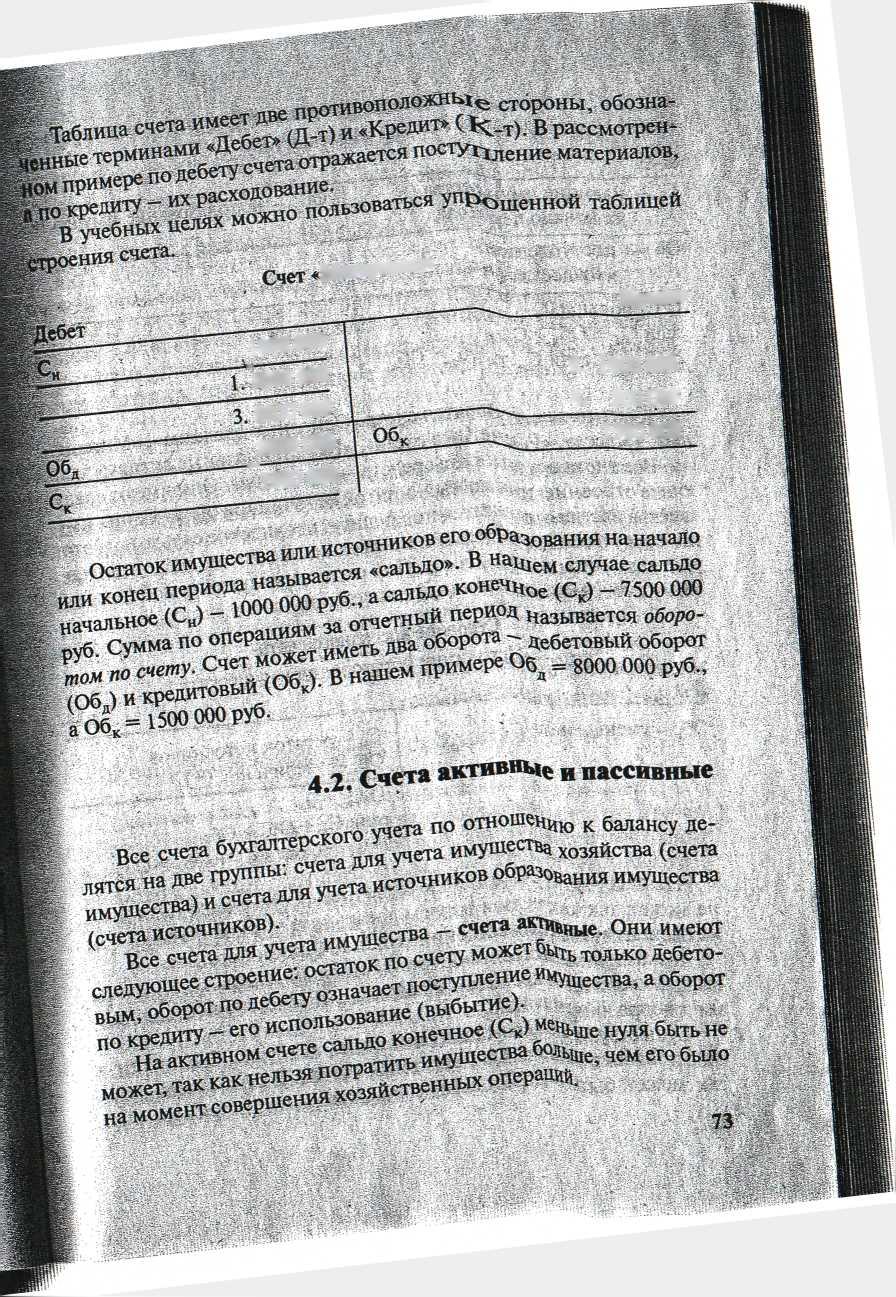

Строение

счетов. В балансе °^^^ТнТХ^нн-

ые данные

об объектахбухгаЛпп?ани3ацией

с целью приня дату Оперативное управление

РешеНИЙвызывает необходи

соответствующих управленчес1ШХсостоЯнии

и движен =гГгнСГой°=

- »* ■«**

•

em^шест» хозяйстваWнакапливайся

и

ственным

опсран «Материалы»,

ронней

формы, например сч Номер опера ции Дата

Осно

вание записи 1 10.09 Поступили

ма

5000

0001

ШШЬ

Счет

«Материалы»

•'

*

ГНомер Сумма, Г две-

РУб-1раиии1

|

СОТ г « |

Осно- г-." ОТ i-S v.5-isr;-.f-:-tsl |

|

Дата |

вание ■ |

|

с |

записи |

|

|

|

■

Кредит

Сумма,

■' руб, - 3

{

' 1

ны мате- ,

, риалы в цех№8

16.09Отпуще-500000 нымате-, *.

' риалМ в

.... «е*

от завода

3000 0001

„ Дилй ма- , териалы * от завода- № 4

J Ш № 1

1509Посту

- - - • Л . -. -1

щшш,

шж

4

сЖНвюШНВшнИнП

ШВМЁ1

Кредит

2.

1000000 4. 500

000

1500

000

Шактивного счета

Имущество*

Сн

- наличие имущества \ на начало периода

Обь

- использование имущества ШШ

ЖШ,

:

1

Обд

— поступление . >

\ имущества (+) Г~

“1 Ск

больше 0, если Сн

+ Обд > Обк Ск

= 0, если Сн

+ Обд

= Обк 1

К активным относятся счета «Основные средства», «Материалы», «Касса», «Расчетные счета», «Нематериальные активы» и др Все счета источников средств - пассивные. Они имеют следующее строение: начальный остаток источников образования имущества всегда отражается по кредиту (кредитовое сальдо), на этой же стороне счета отражается и увеличение источника, уменьшение источников - по дебету. При отражении операций по пассивг ному счету может возникнуть два случая.

Обд

-

уменьшение

(-)

JX-T

CH

- остаток

источников ;

; - , К

Обк

-

увеличение

(+)

1

- -:

DCK

= 0, . ■-

■ ■

если

Ск

+ Обк

> Обд

2)

Ск

>0, если Сн

+ Обк

= Обд

Строение пассивного счета Счет «Источники образования имущества»

на пассивном счете сальдо конечное (Ск) меньше нуля быть не может, так как нельзя израсходовать источников больше, чем их было на момент совершения хозяйственной операции.

К пассивным относятся счета «Уставный капитал», «Расчета по краткосрочным кредитам и займам», «Расчеты с поставщиками и подрядчиками» идр.

Существуют активно-пассивные счета, которые объединяют в

себе признаки активных и пассивных счетов. В этих счетах остаток может быть и дебетовым, и кредитовым. Например, счет

Расчеты с разными дебиторами и кредиторами» может иметь два статка: дебетовый - показывает сумму дебиторской задолженности и отражается в активе баланса, кредитовый - сумму кредиторской задолженности и отражается в пассиве.

Между счетами и балансом существует тесная взаимосвязь: каждой статье баланса, как правило, соответствует счет, кроме случаев, когда отдельные статьи отражают данные нескольких счетов (например, статья «Сырье и материалы» содержит остатки по счетам «Материалы», «Заготовление и приобретение материальных ценностей», «Отклонения в стоимости материальных ценностей»); некоторые счета представлены в балансе несколькими статьями (счет «Расчеты с поставщиками и подрядчиками»); ■

счета подразделяются на активные и пассивные аналогично’ статьям баланса;

остатки имущества и источников его образования показываются на счетах на той же стороне, что и в балансе;

суммы остатков по всем активным счетам равны итогу актива (валюте) баланса, а по всем пассивным счетам — итогу пассива (валюте) баланса;

баланс составляется на основании данных счетов бухгалтерского учета, а счета открываются на основании данных баланса.

Понятие и сущность двойной записи на счетах

Все хозяйственные операции отражаются на счетах бухгалтерского учета способом двойной записи.

Двойная запись — это способ отражения каждой операциив дебете одного и кредите другого взаимосвязанных счетов в одной и той же сумме. Применение двойной записи имеет объективный характер и связано с двойственным .характером отражения хозяйственных операций. Необходимость двойной записи выражается в четырех типах балансовых изменений. /

Двойная запись в процессе совершения хозяйственных операций отражает двойственные изменения в составе имущества хозяйства или его источников или одновременно в составе имущества и его источников в дебете одних и кредите других взаимосвязанных счетов в одной и той же сумме. | | - ЯJjjg||

ijj Пример 1. Отпущены со склада и израсходованы в основном производстве материалы на сумму 100 000 руб.

Данная операция означает уменьшение материалов на скла ^.увеличение затрат в основном производстве на эту же еумму. Операция приводит к двойственным изменениям в составе имущества хозяйства и затрагивает два счета — «Материалы» и «Основное производство». Оба эти счета активные, увеличение имущества отражается в дебете, а его уменьшение - в кредите. Отразим операции на счетах способом двойной записи:

Д-т счета «Основное производство» 100 000 руб,

К-т счета «Материалы» 100 000 руб.

Эту же операцию можно записать следующим образом:

Сч.

«Материалы»

Д-т

f

- Сн

-г 300 _000

Сн

- 600 000 об

— 1.

100000 Y 1.- / 100 000 /' Ск

- 200 000 | Обд

100 000

Ск-

700 000

Пример 2. Поступило топливо от поставщиков на сумму 300 000 руб. Деньги за топливо еще не уплачены. Это означает, что топлива на предприятий стало больше на 300 000 руб., одновременно возрос и долг поставщику на эту же сумму.

Счет «Материалы» — активный, увеличение на активном сче- те отражается по дебету, а счет «Расчеты с поставщиками и подрядчиками» - пассивный, увеличение задолженности перед поставщиками отражается по кредиту счета:

Д-т сч. «Материалы» 300 000 руб.

К-тсч. «Расчеты с поставщиками и подрядчиками» 300 000 руб.

Эту же операцию можно отразить на счетах следующим образом: '

д-т

К-т

д-т ям 100000

2.

' 300

000 Ж

#i# 111 300000

/ ттштштт в 400

000 ;|

ЩшшМВ?

1

/ Яш

Сч.

«Материалы»

С„

- 500 000

Об.

300 000

С.

- 800 000

ШШШШ

300000

Двойная запись придает бухгалтерскому учету системный характер, обеспечивает взаимосвязь между счетами, что позволяет объединить их в единую систему. Двойная запись имеет большое информационное значение, так как позволяет получить информацию о движении имущества хозяйства и источниках его образования.

Двойная запись способствует также контролю за движением имущества организации и источниками его образования, показывает,откуда оно поступило и на какие цели было направлено. Она позволяет проверить экономическое содержание хозяйственных операций и правомерность их осуществления, начиная от отдельной операции и заканчивая отражением в балансе. Двойная запись обеспечивает выявление ошибок в счетных записях. Каждая сумма отражается по дебету и кредиту разных счетов, поэтому оборот по дебету всех счетов должен быть равен обороту по кредиту всех счетов. Нарушение этого равенства свидетельствует о допущении ошибок в записях, которые должны быть найдены и исправлены.

Бухгалтерские записи

Каждая хозяйственная операция отражается на счетах бухгалтерского учета способом двойной записи в дебете одного и кредите другого счета, т.е. между счетами возникает взаимосвязь.

Взаимосвязь дебета одного с кредитом другого счета, возникшая в результате двойной записи на них хозяйственной операции, называется корреспонденцией счетов. Счета, между которыми такая взаимосвязь возникла, называютсякорреспондирующими.

Обозначение корреспонденции счетов, т.е. наименование дебетуемых и кредитуемых счетов с указанием суммы, по данной операции, называется бухгалтерской записью (проводкой).

Бухгалтерские записи (проводки) по количеству затрагиваемых ими счетов подразделяют на простые и сложные.

Простыми принято называть такие бухгалтерские записи (проводки), в которых корреспондируют только два счета - один по дебету, а другой по кредиту.

Пример 1. Остаток невиданной заработной платы возвращен из кассы,на расчетный счет в сумме 80 000 руб. Бухгалтерская запись (проводка) будет следующей:

80

000 руб

счета»

Сн

— 80 000 1.

80 000 тштж р Обк

— 80 000

Ск- 480 000

j; ■'0-'-:--. 9 *■ 5".-vjjZir'svг-I='Х:?3

Сложными называются записи, в которых один счет по дебету корреспондирует с несколькими счетами по кредиту или наобо-

Пример 2. Начислена заработная плата рабочим за изготовле- -^З^ЮрубИИ~20°°°РУб”администРативному персоналу цеха

Отразим данную хозяйственную операцию следующей бухгалтерской записью: у

Д-т сч. «Основное производство» 20 000 руб

Д-т сч. «Общепроизводственные расходы» 15000руб'

К-т сч. «Расчеты с персоналом по оплате труда» 35 000 руб. На счетах эта операция будет отражена следующим образом:

Сч. «Основное производство» Сч. «Обшеппоизвогтг™»»»^

Сп-10

000 ХГ 1.

20 000

расчеты с персоналом по оплате труда»

2. Д-т сч. «Общепроизводственные расходы» 15 000 руб,

' К-т сч. «Расчеты с персоналом по оплате труда» 15 000 руб.

При составлении сложных записей (проводок) следует иметь в виду, что правильной является только такая проводка, в которой корреспонденция счетов выражена ясно. Поэтому нельзя составлять такие бухгалтерские записи, где одновременно затрагивается несколько дебетуемых и кредитуемых счетов.

Бухгалтерские записи (проводки) осуществляются только на основании документов, в которых зафиксировано содержание хозяйственных операций.

Для контроля за полнотой отражения всех хозяйственных операций бухгалтерские записи регистрируют в последовательности совершения экономически разнородных операций. Отражение хозяйственных операций в последовательности их совершения носит название хронологической записи.

, Для определения показателей производственно-финансовой деятельности все хозяйственные операции группируют по экономически однородным признакам. Записи хозяйственных операций по определенной системе называются систематическими. .U:, :

Хронологические и систематические записи могут осуществляться раздельно и вместе. В первом случае записи о хозяйственных операциях производят вначале в регистрационном журнале в хронологической последовательности их осуществления, а затем в систематическом порядке на счетах бухгалтерского учета. Во втором случае записи производятся одновременно в одном комбинированном учетном регистре. При этом сокращаются и упрощаются учетные записи, особенно при использовании средств современной вычислительной техники.

Синтетические и аналитические счета

Для руководства хозяйственной деятельностью необходимо иметь информацию об объектах бухгалтерского учета различной степени детализации. Поэтому для получения различных по степени детализации данных в бухгалтерском учёте используются две группы счетов: синтетические и аналитические.

Синтетические счета служат для укрупненной группировки и учета однородных объектов, ааналитические счета— д ля Подробной их характеристики.

ЙГ; ' - ' , 19

^■отражение

хозяйственных средств и процессов на

синтел т\Хсчетах называется синтетическим учетом,

а на аналитичес «четах - аналитическим

учетом.

|Ш-^йнтетич'еский учет ведется в денежном выражении. Ванг ИШеском учете используются три группы измерителей. В анг тических счетах, отражающих движение товарно-материаль ценностей, учет ведется в денежном и натуральных измерите; т.е. в количественно-суммовом выражении.

Рассмотрим порядок отражения операций на синтетичесю аналитических счетах на следующем примере. ;

: На начало месяца на синтетическом счете «Материалы» у

тывались:

на

сумму 800 000 руб!

на

сумму 100 000 руб! (

§|в'Итого остаток материалов на

начало месяца

900

000 руб. у у

У '

■ • У

Первая

операция. Получено

материалов от поставщиков: Щ

JV

;•

■ 'М

стали

прокатной

Ч-"

'

^Я

20

000 т по 8 руб. за I т

160

оооруб. ;

проволоки

стальной

?'

щ

30

000 т по 2 руб. за 1 т

60

000 руб. 1 if

"Итого

поступили

материалы ~ на сумму ’ \/~

220

000 руб.

^.Вторая

операция. Отпущено

в производство:

стали

прокатной 40 000 т по 8 руб. за 1 т;

320000

руб.

проволоки

стальной : 60 000 т по 2 руб. за 1 т !

120

000 руб,

Итого

расход материалов

440

000 руб.

Отразим данную операцию на синтетическом счете «Мате

риалы»

Сч.

«Материалы»

|

кД-Т |

900 000 |

2а. |

320 000 | |

|

На. |

160 000 |

26. |

120 000 |

|

16. |

60 000 |

|

|

|

|

220 000 | |

\о* 1 '■ * ± |

44000U |

|

!ск ■ • |

' _ 680 000 |

|

|

данная

операция будет отра

учета

Сталь

прокатная

Кредит

Дебет

Номер

Коли- Сумма, операции чество, т руб.

Номер

Коли- Сумма, операции чество, т РУ6-

Си

100 000 800 000 1а

20 000 160 000 Обд

20 000 160 000 80 000 640 000

40

000 320 000 2а.Обк

40 000 320 000

1 —

Кредит

Проволока

стальная

Номер

Коли- ’ Сумма, операции чество, т руб.

Номер

Коли- Сумма, операции чество, т РУ6-

Q

50

000 100 000

16.

30 000 60 000 Обд 30000- 60 000 с

Д

20 000 40 000

2б.

60000 120000 Обк

60 000 120 000

анные об остатках и оборотах по синтети ты» и открытым к нему аналитическим следующей таблице:

Элементы

счета

Синтетический

«Материалы» Аналитические

счета Всего

j

V-

Сталепрокатная

Проволока

стальная сн

, - 900

000 800

000 100

000 900

0 Обд 220

000 ,

160000 1

60 000

220

000 Обк 440

000 ,

320 00Q ,

120 000 „

440

000 С„ 680

000 640

000 40

000

680000

В аналитических счетах, отражающих источники имущества, а также расчеты (кроме расчетов с рабочими й служащими), учет! ведется только в денежном выражении. Поэтому схемы таких сче-§ тов более просты.; Например, счет «Расчеты с поставщиками и подрядчиками» ведется только в денежном выражении и показывает расчеты в целом со всеми поставщиками (синтетический учет), а также с каждым поставщиком в отдельности (аналитический учет). Таким образом, синтетические и аналитические счета тесно взаимосвязаны. Основой взаимосвязи является параллельность записей на счетах.

Взаимосвязь между синтетическими и аналитическими счетами выражается в следующем:

аналитические счета ведутся для детализации синтетических счетов;

операция, записанная по синтетическому счету, должна быть обязательно отражена и на соответствующих аналитических счетах, открытых к данному синтетическому счету;

на синтетическом счете операция записывается общей суммой, а на его аналитических счетах — частными суммами, Дающими в итоге ту же общую сумму;

запись в аналитическом счете производится на ту же сторону, что и в синтетический.счет, т.е. их строение одинаково.

Поэтому начальный и конечный остатки, а также обороты по дебету и кредиту синтетического счета должны быть равны общим суммам соответствующих остатков и оборотов его аналитических счетов, открытых в его развитие.

При подведении итогов за отчетный период данные синтетического и анал итических счетов должны сверяться, их совпадение свидетельствует о правильности ведения учета.

Следует

отметить, что часть-счетов ,

.ажающая имущество или источник его образования, не •альнейшей детализации. Такие синтетические счета не налитических счетов. К ним относятся счета «Касса», «