umk_econom_yprav_predp_econom_torg_predp / Лекции / КЛ Анализ деятельности торгового предприятия - 2006

.pdfIII этап. |

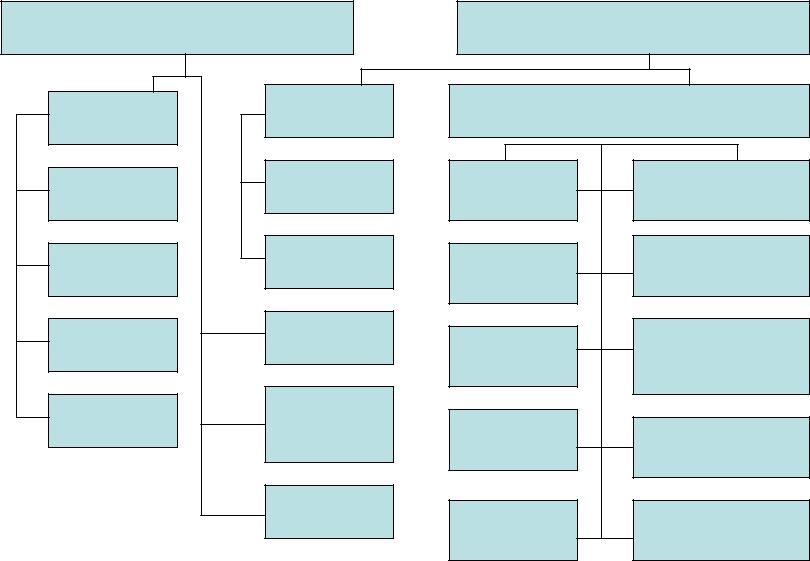

Анализ финансовых результатов |

||||||||||

|

|

|

|

|

|

||||||

Валовой прибыли |

Прибыли от |

Прибыль до |

|

Чистая прибыль |

Показателей |

||||||

|

|

|

|

продаж |

|

налогообложения |

|

|

рентабельности |

||

|

|

|

|

|

|

|

|

|

|||

• выполнение |

плана по |

Выявление причин: |

Выявление |

|

• анализ |

|

• продаж |

(валовая |

|||

валовой прибыли |

• увеличение |

|

характера |

и |

направлений |

маржа) |

|

||||

• общей суммы валовой |

прибыли в размере |

размеров: |

|

использования |

• рентабельность |

||||||

прибыли |

|

|

|

% к получению |

|

• отложенных |

|

чистой прибыли |

предприятия |

||

• средний |

|

|

уровень |

• возникновения |

налоговых активов |

|

• факторный |

|

• рентабельность |

||

валовой прибыли |

прочих |

|

• текущего налога на |

анализ |

чистой |

конечной |

|

||||

• влияние |

факторов на |

операционных |

|

прибыль |

|

прибыли |

|

деятельности |

|||

|

|

|

|

||||||||

сумму валовой прибыли |

доходов |

|

• отложенных |

|

|

|

• использование |

||||

(товарооборота |

и |

• возникновения |

налоговых |

|

|

|

активов и отдельных |

||||

издержек обращения) |

внереализационных |

обязательств |

|

|

|

видом |

ресурсов |

||||

• изменение |

структуры |

доходов |

|

• обязательных |

|

|

|

торгового |

|

||

оборота и его |

влияние |

• образование |

|

налоговых платежей |

|

|

предприятия |

||||

на сумму |

|

валовой |

доходов от участия в |

|

|

|

|

• текущих затрат |

|||

прибыли |

|

|

|

деятельности |

других |

|

|

|

|

• прочих |

затрат и |

• обобщение |

|

данных |

организаций |

|

|

|

|

|

ресурсов |

|

|

анализа |

|

|

валовой |

• аналогично |

по |

|

|

|

|

|

|

прибыли |

|

|

|

расходам |

|

|

|

|

|

|

|

• расчет |

возможностей |

|

|

|

|

|

|

|

|

||

роста валовой прибыли |

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|||||||

С Р А В Н И Т Е Л Ь Н Ы Й А Н А Л И З Ф И Н А Н С О В Ы Х Р Е З У Л Ь Т А Т О В |

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

VI этап. Анализ финансовой устойчивости

•анализ состава и структуры собственных средств предприятия;

•анализ состава и структуры внеоборотных активов предприятия;

•наличие собственных, заемных и иных средств для формирования запасов и затрат предприятия;

•определение излишка (недостатка) собственных оборотных средств предприятия;

•определение излишка (недостатка) собственных оборотных средств предприятия;

•определение типа финансовой устойчивости предприятия ;

•анализ основных финансовых коэффициентов предприятия (коэффициенты автономии, маневренности капитала, соотношения собственных и заемных средств; прогноза банкротства, комплексный показатель финансовой устойчивости и др.).

V этап. Анализ платежеспособности предприятия

•анализ состава и структуры (дебиторской и кредиторской) задолженности предприятия;

•анализ коэффициентов абсолютной, текущей, срочной ликвидности.

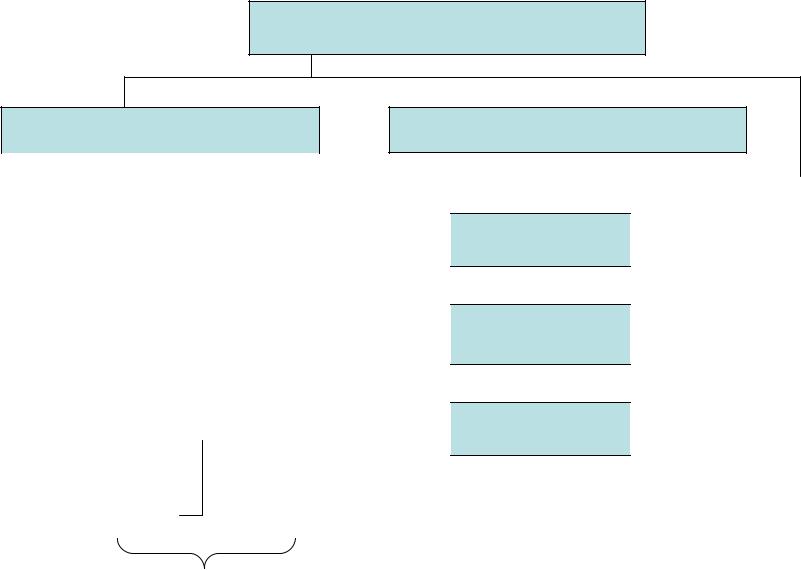

Вопрос 4: Приемы и способы экономического анализа

Изучение и оценка наименований показателей

Способ

сравнения

Спланом

Спредшествующим

периодом

С прогрессивными нормативами

С передовыми достижениями

Способы

группировки

Структурные

Аналитические

Способы изучения рядов динамики

Корректировка на базовых (плановых показателей)

Средние

величины

Выявление и моделирование взаимосвязи показателей

Разработка системы взаимосвязанных аналитических показателей

Детализация

обобщающих

показателей

По участкам хозяйственной деятельности

В показателях объема продукции

В показателях себестоимости

По взаимодействующим факторам

Обобщение

частных

показателей

По

хронологическим

периодам

В показателях уровня использования ресурсов

В показателях качества продукции

В показателях организационно – технического уровня

Рис. 2. Классификация приемов и способов изучения, оценки и взаимосвязи показателей (по В. Ф. Протасову)

Измерение влияния фактора

на результат их взаимодействия

Традиционные

Экономико-математические методы

способы и приемы

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Способ цепных |

|

|

|

Экономико- |

|

|

||

подстановок |

|

|

|

|

|

|||

|

|

|

статистические |

|

|

|||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Способ разниц |

|

|

|

|

|

|

|

|

|

|

|

Регрессионный |

|

|

|||

|

|

|

|

|

|

|

||

|

|

|

|

|||||

|

|

|

|

|

и корреляционный |

|

|

|

|

|

|

|

|

|

|

||

Способ долевого |

|

|

||||||

|

|

|

анализ |

|

|

|||

|

|

|

|

|

||||

участия |

|

|

|

|

|

|||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Балансовый прием |

|

|

|

Дисперсионный |

|

|

||

|

|

|

|

|

||||

|

|

|

анализ |

|

|

|||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

Индексный метод |

|

|

|

Интегральный |

|

|

||

|

|

|

метод |

|

|

|||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Исследования |

|

|

Интеллектуальные |

|

||

операций |

|

|

методы |

|

||

|

|

|

|

|

|

|

Управление |

|

|

Метод |

|

||

|

|

коллективных |

|

|||

запасами |

|

|

|

|||

|

|

|

||||

|

|

экспертных оценок |

|

|||

Имитационные |

|

|

|

|||

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Метод |

|

|||

методы |

|

|

|

|||

|

|

« мозгового штурма» |

|

|||

|

|

|

|

|||

|

|

|

||||

|

|

|

|

|

|

|

Рис. 3. Классификация способов приемов влияния факторов (по В. Ф. Протасову)