Глава II модель множественной регрессии

2.1. Методические указания

На любой экономический показатель чаще всего оказывает влияние не один, а несколько факторов. В этом случае вместо парной регрессии рассматривается множественная регрессия.

Множественная регрессия– уравнение связи с несколькими объясняющими (независимыми) переменными:

Y=f(х1,х2, …,хm), (2.1)

т.е. условное математическое ожидание имеет вид (2.1):

М(Y/х1,х2, …,хm) =f (х1,х2, …,хm). (2.2)

Теоретическое линейное уравнение регрессииимеет вид:

Y

= ![]() 0

+

0

+ ![]() 1

Х1

+

1

Х1

+ ![]() 2

Х2

+ …+

2

Х2

+ …+ ![]() m

Хm

+

m

Хm

+![]() ,

(2.3)

,

(2.3)

или для индивидуальных наблюдений i, i = 1,2,…,n:

yi

= ![]() 0

+

0

+ ![]() 1

xi1

+

1

xi1

+ ![]() 2

xi2

+ …+

2

xi2

+ …+ ![]() m

xim

+

m

xim

+![]() i

.

(2.4)

i

.

(2.4)

Как и в случае парной регрессии по выборочным данным мы можем получить только эмпирическое уравнение регрессии:

Y = b0 + b1 Х1 + b2 Х2 + …+ bm Хm + e . (2.5)

Или для индивидуальных наблюдений:

уi = b0 + b1 xi1 + b2 xi2 + …+ bm xim + ei . (2.5)

Для определения оценок b0,b1,b2, …,bmвоспользуемся матричным МНК. Представим данные наблюдений и коэффициенты в матричном виде:

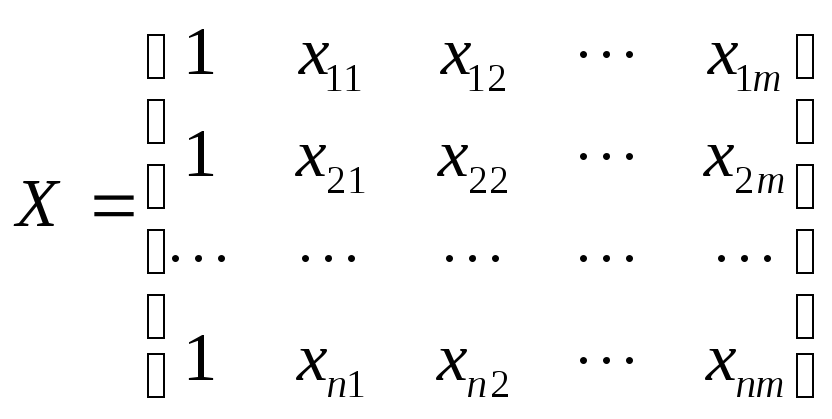

,

,

,

, ,

, .

.

Результатом МНК будет формула вычисления коэффициентов регрессии:

B= (XT X)-1XT Y. (2.6)

Вычислим дисперсии

коэффициентов регрессии b0,b1,b2, …,bm,

которые используются для оценки их

точности, определения доверительных

интервалов для теоретических коэффициентов![]() 0,

0,![]() 1,

1,![]() 2, …,

2, …,![]() mи проверки соответствующих гипотез.

mи проверки соответствующих гипотез.

Дисперсии коэффициентов вычисляются по формулам:

![]() ,

(2.7)

,

(2.7)

В (2.7) S2– дисперсия регрессии, вычисляется по формуле:

S2= (![]() (еi2))/(n–m– 1) , (2.8)

(еi2))/(n–m– 1) , (2.8)

![]() - j-й

(j = 0, 1,…,m)

диагональный элемент матрицы

- j-й

(j = 0, 1,…,m)

диагональный элемент матрицы

Z-1= (XT X)-1. (2.9)

Проверка качества уравнения регрессии так же, как и в парной регрессии осуществляется по ряду позиций.

Проверка статистической значимости коэффициентов регрессии.

Используется критерий Стьюдента. Вычисляются Т bi=bi/Sbi,i= 0, 1, 2, …,mи сравниваются сtкрит. Результатом сравнения является вывод о значимости коэффициентов b0,b1,b2, …,bm.

Интервальные оценки коэффициентов уравнения регрессии.

Так как объем

выборки ограничен, то

b0

, b1

, b2

, …, bm

– случайные величины, поэтому желательно

найти доверительные интервалы для

истинных значений ![]() 0

,

0

, ![]() 1

,

1

, ![]() 2

, …,

2

, …, ![]() m.

Для этого также используется t

– критерий Стьюдента.

m.

Для этого также используется t

– критерий Стьюдента.

Проверка общего качества уравнения регрессии.

Для этой цели, как и в случае парной регрессии, используется коэффициент детерминации R2:

R2= 1 -![]() еi2/

еi2/![]() (yi-

(yi-![]() )2. (2.10)

)2. (2.10)

В множественной регрессии каждая новая переменная хiприводит к увеличениюR2, хотя это еще не означает, что уравнение регрессии становится более значимым. Чтобы исключить эту зависимость от числа переменных, иногда используют так называемыйскорректированный коэффициент детерминации:

.

(2.11)

.

(2.11)

Или эту формулу можно преобразовать к виду:

![]() .

(2.12)

.

(2.12)

Анализ статистической значимости коэффициента детерминации.

По величине R2можно только предполагать насколько значимо или не значимо уравнение регрессии. Даже при небольшой величинеR2(< 0,5) не всегда следует отказываться от уравнения регрессии. Для этого необходимо проверить статистическую значимость самого коэффициента детерминации. Для чего проверяются гипотезы

Н0:R2= 0,

Н1:R2> 0.

Для проверки используется распределение Фишера. Вычисляется F– статистика:

![]() .

(2.13)

.

(2.13)

При заданном уровне

значимости

![]() по таблице критических точек Фишера

находитсяfкр,

и еслиF> fкр, тоR2статистически

значим.

по таблице критических точек Фишера

находитсяfкр,

и еслиF> fкр, тоR2статистически

значим.

Проверка выполнимости предпосылок МНК с помощью статистики Дарбина-Уотсона.

Статистическая

значимость коэффициентов регрессии и

близкое к единице значение коэффициента

детерминации R2еще не гарантируют высокое качество

уравнения регрессии. Если не выполняются

необходимые предпосылки МНК об отклонениях![]() ,

то коэффициенты регрессии и само

уравнение являются не вполне состоятельными,

а это значит что внешние признаки

«хорошего» уравнения не отвечают

действительности. Поэтому следующим

этапом проверки качества уравнения

регрессии является проверка соответствия

выборочных данных предпосылкам МНК.

Для этого воспользуемся статистикой

Дарбина – Уотсона, которая устанавливает,

в частности, наличие или отсутствие

статистической зависимости между

ошибками

,

то коэффициенты регрессии и само

уравнение являются не вполне состоятельными,

а это значит что внешние признаки

«хорошего» уравнения не отвечают

действительности. Поэтому следующим

этапом проверки качества уравнения

регрессии является проверка соответствия

выборочных данных предпосылкам МНК.

Для этого воспользуемся статистикой

Дарбина – Уотсона, которая устанавливает,

в частности, наличие или отсутствие

статистической зависимости между

ошибками![]() .

Так как истинные значения

.

Так как истинные значения![]() неизвестны,

то проверка осуществляется в отношении

оценок ошибокеi. При этом проверяется некоррелированность

соседних значенийеi.

неизвестны,

то проверка осуществляется в отношении

оценок ошибокеi. При этом проверяется некоррелированность

соседних значенийеi.

Статистика Дарбина – Уотсона DWрассчитывается по формуле:

.

(2.14)

.

(2.14)

По таблицам

критических точек Дарбина – Уотсона,

входными параметрами которых являются:

n– число наблюдений;m– количество

объясняющих переменных;![]() -

уровень значимости, определяются два

числа:d1– нижняя

граница;du– верхняя граница.

-

уровень значимости, определяются два

числа:d1– нижняя

граница;du– верхняя граница.

Выводы осуществляются по следующей схеме.

Если DW<d1, то это свидетельствует о положительной автокорреляции остатков.

Если DW> 4 -d1, то это свидетельствует об отрицательной автокорреляции остатков.

При du<DW< 4 –duпринимается гипотеза об отсутствии автокорреляции остатков.

Если d1<DW<duили 4 –du<DW< 4 –d1, то остается неопределенность по вопросу наличия или отсутствия автокорреляции остатков.

В случае обнаружения признака автокорреляциинеобходимо скорректировать уравнение регрессии в соответствии с рекомендациямиГлавы IV

Прогноз значений зависимой переменной.

По аналогии с парной регрессией может быть построена интервальная оценка для среднего значения прогноза. Здесь речь идет о возможных значениях Yрпри определенных значенияхвектораобъясняющей переменнойХр.

Интервальный прогноз для среднего значениявычисляется следующим образом:

![]() р

р![]() tкрS

tкрS![]() , (2.15)

, (2.15)

где

![]() р =b0+b1x1р+b2x2р+ …+bmxmр;tкр– критическое

значение, полученное по распределению

Стьюдента при количестве степеней

свободы

р =b0+b1x1р+b2x2р+ …+bmxmр;tкр– критическое

значение, полученное по распределению

Стьюдента при количестве степеней

свободы![]() =n-m-1

и заданной вероятности

=n-m-1

и заданной вероятности![]() /2.

/2.