Эконометрика ЗАДАЧИ

Основные понятия теории вероятностей и статистики Задачи к экзамену.

Пусть X,Y – годовые дивиденды от вложений денежных средств в акции компаний А и В соответственно. Риск от вложений характеризуется дисперсиями: D(X)=25, D(Y)=16. Коэффициент корреляции σ = +0,8. Менее рискованно вкладывать денежные средства:

+ в отрасль В

—в отрасль А

—в обе отрасли в соотношении 30% на 70%

Пусть X,Y – годовые дивиденды от вложений денежных средств в акции компаний А и В соответственно. Риск от вложений характеризуется дисперсиями: D(X)=4, D(Y)=9. Коэффициент корреляции σ=0,7. Менее рискованно вкладывать денежные средства:

+ в отрасль А

—в отрасль В

—в обе отрасли в соотношении 40% на 60%

Пусть X,Y – годовые дивиденды от вложений денежных средств в акции компаний А и В соответственно. Риск от вложений характеризуется дисперсиями: D(X)=4, D(Y)=9. Коэффициент корреляции σ= -0,65. Менее рискованно вкладывать денежные средства:

+ в обе отрасли в соотношении 40% на 60%

—только в отрасль А

—только в отрасль В

Доход Х населения имеет нормальный закон распределения со средним значением 5000 руб. и средним квадратическим отклонением 1000 руб. Обследуется 1000 человек. Наиболее вероятное количество человек, имеющих доход более 6000 руб., будет составлять:

+ 158

—159

—341

—342

Доход Х населения имеет нормальный закон распределения со средним значением 4500 руб. и средним квадратическим отклонением 700 руб. Обследуется 500 человек. Наиболее вероятное количество человек, имеющих доход более 5500 руб., будет составлять:

+ 38

—39

—212

—213

Доход Х населения имеет нормальный закон распределения со средним значением 9000 руб. и средним квадратическим отклонением 800 руб. Обследуется 2000 человек. Наиболее вероятное количество человек, имеющих доход более 10400 руб., будет составлять:

+ 80

—81

—920

—921

Статистика по годовым темпам инфляции в стране за последние 10 лет составила (%): 2,6; 3,0; 5,2; 1,7; -0,5; 0,6; 2,2; 2,9; 4,2; 3,8. Несмещенные оценки среднего темпа инфляции, дисперсии и среднего квадратического отклонения составляют:

+ 2,57; 2,84; 1,69

—2,57; 2,56; 1,60

—2,57; 25,58; 5,06

Статистика по годовым темпам инфляции в стране за последние 10 лет составила (%): 2,3; 3,5; -0,8; 4,0; 2,4; 3,2; 4,1; 3,6; 2,5; 4,2. Несмещенные оценки среднего темпа инфляции, дисперсии и среднего квадратического отклонения составляют:

+ 2,9; 2,19; 1,48

—2,9; 2,06; 1,44

—2,9; 20,55; 4,53

Статистика по годовым темпам инфляции в стране за последние 10 лет составила (%): 3,8; 2,2; -0,7; -1,0; 4,2; 5,1; 2,6; 0,8; 2,9; 1,1. Несмещенные оценки среднего темпа инфляции, дисперсии и среднего квадратического отклонения составляют:

+ 2,1; 4,15; 2,04

—2,1; 3,73; 1,93

—2,1; 37,34; 6,11

Предполагается,

что месячный доход граждан страны имеет

нормальное распределение с математическим

ожиданием m=500

$

и дисперсией σ2=22500.

По выборке из 500 человек определен

выборочный средний доход

![]() =450

$. Доверительный интервал для среднедушевого

дохода в стране составляют при уровне

значимости 0,05:

=450

$. Доверительный интервал для среднедушевого

дохода в стране составляют при уровне

значимости 0,05:

+ 436,85; 463,15

—449,87; 450,13

—438,94; 461,06

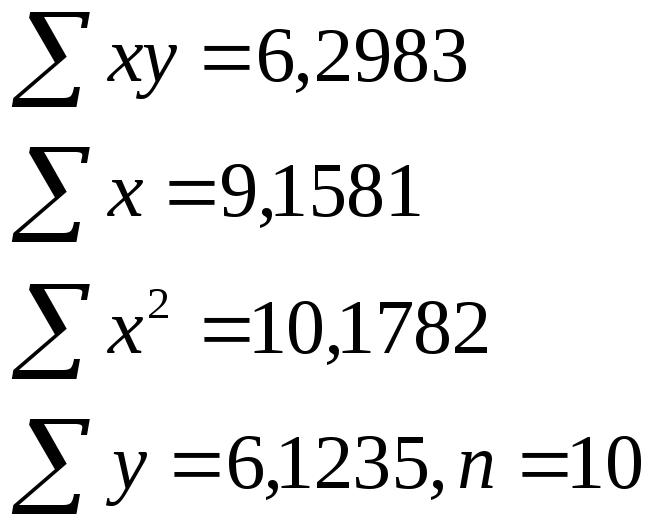

При

анализе зависимости между двумя

показателями Х

и Y

по 30 наблюдениям получены следующие

данные:

![]() =

105;

=

105;

![]() =80;

=80;

![]() =900;

=900;

![]() =252600;

=252600;

![]() =635.

Оцените наличие линейной зависимости

между Х и Y

и статистическую значимость коэффициента

корреляции ρхy:

=635.

Оцените наличие линейной зависимости

между Х и Y

и статистическую значимость коэффициента

корреляции ρхy:

+ rxy=0,8; коэффициент значим на всех уровнях значимости

—rxy= -0,8; коэффициент значим на всех уровнях значимости

—rxy= 0,8; коэффициент не значим на всех уровнях значимости

—rxy= 0,8; коэффициент значим только на уровне значимости 0,05

Предполагается,

что месячная зарплата сотрудников фирмы

составляет 500 $ при стандартном отклонении

σ

=

50 $. Выборка из 49 человек дала следующие

результаты:

![]() =450$

и S

=

60$. На основании результатов проведенных

наблюдений можно утверждать, что:

=450$

и S

=

60$. На основании результатов проведенных

наблюдений можно утверждать, что:

+ средняя зарплата сотрудников меньше рекламируемой на всех уровнях значимости, а разброс в зарплатах больше на уровне значимости α=0,05 и α=0,1

—средняя зарплата сотрудников меньше рекламируемой на всех уровнях значимости, а разброс в зарплатах больше только на уровне значимости α=0,01

—средняя зарплата сотрудников меньше рекламируемой, а разброс в зарплатах больше на всех уровнях значимости

Предполагается,

что месячная зарплата сотрудников фирмы

составляет 600 $ при стандартном отклонении

σ

= 100 $. Выборка из 49 человек дала следующие

результаты:

![]() =500$

и S

=

120$. На основании результатов проведенных

наблюдений можно утверждать, что:

=500$

и S

=

120$. На основании результатов проведенных

наблюдений можно утверждать, что:

+ средняя зарплата сотрудников меньше рекламируемой на всех уровнях значимости, а разброс в зарплатах больше на уровне значимости α=0,05 и α=0,1

—средняя зарплата сотрудников меньше рекламируемой на всех уровнях значимости, а разброс в зарплатах больше только на уровне значимости α=0,01

—средняя зарплата сотрудников меньше рекламируемой, а разброс в зарплатах больше на всех уровнях значимости

Предполагается,

что месячная зарплата сотрудников фирмы

составляет 800 $ при стандартном отклонении

σ

= 40 $. Выборка из 49 человек дала следующие

результаты:

![]() =780$

и S

=

50$. На основании результатов проведенных

наблюдений можно утверждать, что:

=780$

и S

=

50$. На основании результатов проведенных

наблюдений можно утверждать, что:

+ средняя зарплата сотрудников меньше рекламируемой, а разброс в зарплатах больше на всех уровнях значимости

—средняя зарплата сотрудников меньше рекламируемой на всех уровнях значимости, а разброс в зарплатах больше на уровне значимости α=0,05 и α=0,01

—средняя зарплата сотрудников меньше рекламируемой на всех уровнях значимости, а разброс в зарплатах больше на уровне значимости α=0,1

На основании наблюдений за 29 кандидатами на должность менеджера в фирме установлено, что в среднем они тратили 10 минут на решение тестового задания при выборочном стандартном отклонении S=2 минуты. Предполагалось, что среднее время решения тестового задания должно составить 9 минут. Полученные данные по выборочным наблюдениям:

+ не противоречат выдвинутой гипотезе на уровне значимости α=0,01

—противоречат выдвинутой гипотезе на уровне значимости α=0,01

—не противоречат выдвинутой гипотезе на уровне значимости α=0,1

На основании наблюдений за 29 кандидатами на должность менеджера в фирме установлено, что в среднем они тратили 11 минут на решение тестового задания при выборочном стандартном отклонении S=2 минуты. Предполагалось, что среднее время решения тестового задания должно составить 10 минут. Полученные данные по выборочным наблюдениям:

+ не противоречат выдвинутой гипотезе на уровне значимости α=0,01

—противоречат выдвинутой гипотезе на уровне значимости α=0,01

—не противоречат выдвинутой гипотезе на уровне значимости α=0,1

На основании наблюдений за 29 кандидатами на должность менеджера в фирме установлено, что в среднем они тратили 9,2 минуты на решение тестового задания при выборочном стандартном отклонении S=2 минуты. Предполагалось, что среднее время решения тестового задания должно составить 10 минут. Полученные данные по выборочным наблюдениям:

+ не противоречат выдвинутой гипотезе на уровне значимости α=0,01

—противоречат выдвинутой гипотезе на уровне значимости α=0,01

—не противоречат выдвинутой гипотезе на уровне значимости α=0,1

Расход стирального порошка (Х) стиральной машины марки N, изготовляемой на предприятии, имеет нормальный закон распределения с mx = 200 г и σх = 20 г. Выпустив новую модификацию стиральной машины, предприятие утверждает, что у нее средний расход my стирального порошка снижен до 100 г при том же значении σ. Выборка из 20 стиральных машин каждой модели дала следующие средние расходы:

+

![]() =

190 г;

=

190 г;

![]() =

120 г. По этим данным доверять рекламе

предприятия:

=

120 г. По этим данным доверять рекламе

предприятия:

—можно на любом уровне значимости α= (0,1; 0,05; 0,01)

—можно только на уровне значимости α = 0,01, на уровнях значимости α = 0,05 и 0,1 доверять нельзя

—нельзя на любом уровне значимости

Расход стирального порошка (Х) стиральной машины марки N, изготовляемой на предприятии, имеет нормальный закон распределения с mx = 150 г и σх = 20 г. Выпустив новую модификацию стиральной машины, предприятие утверждает, что у нее средний расход my стирального порошка снижен до 100 г при том же значении σ. Выборка из 25 стиральных машин каждой модели дала следующие средние расходы:

+

![]() =

140 г;

=

140 г;

![]() =

132 г. По этим данным доверять рекламе

предприятия:

=

132 г. По этим данным доверять рекламе

предприятия:

—можно только на уровне значимости α= 0,1

—можно на уровне значимости α = 0,05 и 0,01

—можно на любом уровне значимости

Расход

стирального порошка (Х)

стиральной машины марки N,

изготовляемой на предприятии, имеет

нормальный закон распределения с mx

= 150 г и σх

= 20 г.

Выпустив новую модификацию стиральной

машины, предприятие утверждает, что у

нее средний расход my

стирального порошка снижен до 100 г при

том же значении σ.

Выборка из 15 стиральных машин каждой

модели дала следующие средние расходы:

![]() =

145 г ;

=

145 г ;

+

![]() =

130 г. По этим данным доверять рекламе

предприятия:

=

130 г. По этим данным доверять рекламе

предприятия:

—можно на уровне значимости α=0,1 и 0,05; на уровне значимости α=0,01 доверять нельзя

—можно только на уровне значимости α = 0,01, на уровнях значимости α = 0,05 и 0,1 доверять нельзя

—нельзя на любом уровне значимости

Средний уровень жизни Х и Y двух стран (США и Англии соответственно) примерно одинаковы, но разбросы в доходах этих стран различны. За последние двадцать лет получены следующие результаты: Sx2 =280; Sy2 = 130. На основании выборочных данных можно утверждать, что:

+ на уровне значимости α=0,1 разброс в доходах в США больше, чем в Англии

—на уровне значимости α=0,05 и 0,01 разброс в доходах США больше, чем в Англии

—на любом уровне значимости нет оснований утверждать, что разброс в доходах в США больше, чем в Англии

Средний уровень жизни Х и Y двух стран (США и Англии соответственно) примерно одинаковы, но разброс в доходах этих стран различны. За последние двадцать лет получены следующие результаты: Sx2 =200; Sy2 = 100. На основании выборочных данных можно утверждать, что:

+ на уровне значимости α=0,1 разброс в доходах в США больше, чем в Англии

—на уровне значимости α=0,05 и 0,01 разброс в доходах США больше, чем в Англии

—на любом уровне значимости нет оснований утверждать, что разброс в доходах в США больше, чем в Англии

Средний уровень жизни Х и Y двух стран (США и Англии соответственно) примерно одинаковы, но разброс в доходах этих стран различны. За последние двадцать лет получены следующие результаты: Sx2 =300; Sy2 = 120. На основании выборочных данных можно утверждать, что:

+ на уровне значимости α=0,1 и 0,05 разброс в доходах в США больше, чем в Англии

—на уровне значимости α=0,01 разброс в доходах США больше, чем в Англии

—на любом уровне значимости нет оснований утверждать, что разброс в доходах в США больше, чем в Англии

Анализируется зависимость между доходами горожан (СВ Х), имеющих индивидуальные домовладения, и рыночной стоимостью их домов (СВ Y). По случайной выборке из 500 горожан данной категории получены результаты:

—![]() ;

;![]() ;

;

![]()

—![]() ;

;![]()

—95 % доверительный интервал для коэффициента регрессии данной зависимости равен:

—3,11; 3,55

—0,028; 0,094

—37,41; 44,29

+ 3,05; 3,61

Имеется три вида акций A, B и C каждая стоимостью 20 у.е., дивиденды по которым являются независимыми СВ со средним значением 8 % и дисперсией 25. Формируются два портфеля инвестиций. Портфель z1 состоит из 60 акций A. Портфель z2 включает в себя по 20 акций A, B и C. Коэффициент корреляции между дивидендами по акциям A и C равен -0,5, но обе величины не коррелируют с дивидендами по акциям B. Рассчитать риски от вложений средств в данные портфели инвестиций:

+ z1=90000; z2=20000

—z1=90000; z2=29975

—z1=90000; z2=1475

—z1=1500; z2=1525

Имеется три вида акций A, B и C, каждая стоимостью 15 у.е., дивиденды по которым являются независимыми СВ со средним значением 7 % и дисперсией 16. Формируются два портфеля инвестиций. Портфель z1 состоит из 100 акций A . Портфель z2 включает в себя 40 акций A, 40 акций B и 20 акций C. Коэффициент корреляции между дивидендами по акциям A и B равен -0,6, но обе величины не коррелируют с дивидендами по акциям C. Рассчитать риски от вложений средств в данные портфели инвестиций:

—z1=160000; z2=57580,8

—z1=160000; z2=57600

—z1=1600; z2=1580,8

+ z1=160000; z2=26880

Два университета А и В готовят специалистов аналогичных специальностей. Федеральное агентство по образованию решило проверить качество подготовки в обоих университетах, организовав для этого тестовой экзамен для студентов IV курса. Отобранные случайным образом студенты показали следующие суммы баллов:

A: 55; 43; 25; 48; 37; 60; 31; 40; 44; 52; 48; 50; 53; 60

B: 53; 59; 20; 47; 39; 60; 41; 55; 48; 51; 40; 38; 36; 44; 28; 57; 39; 56; 51; 58

Можно ли утверждать при α = 0,05, что разброс в знаниях студентов в университете B больше, чем в университете А:

—утверждать нельзя, так как F=1,113 < Fкрит.=2,28

+ утверждать нельзя, так как F=1,113 < Fкрит.=2,47

—утверждать нельзя, так как F=0,898 < Fкрит.=2,28

—утверждать нельзя, так как F=0,898 < Fкрит.=2,47

Два университета A и B готовят специалистов аналогичных специальностей. Федеральное агентство по образованию решило проверить качество подготовки в обоих университетах, организовав для этого тестовой экзамен для студентов IV курса. Отобранные случайным образом студенты показали следующие суммы баллов:

A: 50; 54; 58; 43; 59; 30; 36; 41; 32; 45; 60; 25; 55; 47; 51; 29; 40

B: 35; 60; 28; 54; 31; 35; 49; 30; 57; 43; 55; 37; 50; 29; 42

Можно ли утверждать при α = 0,1 что разброс в знаниях студентов в университете А больше, чем в университете В:

—утверждать нельзя, так как F=1,016 < Fкрит.=1,998

+ утверждать нельзя, так как F=1,016 < Fкрит.=1,953

—утверждать нельзя, так как F=0,984 < Fкрит.=1,998

—утверждать нельзя, так как F=0,984 < Fкрит.=1,953

Парная регрессия (Задачи)

Зависимость спроса на кухонные комбайны y от цены x по 12 торговым точкам компании имеет вид:

![]()

![]()

![]()

В скобках – фактическое значение t – критерия. Ранее предполагалось, что увеличение цены на 1 % приводит к уменьшению спроса на 1,4 %. Можно ли утверждать, что приведенное уравнение регрессии подтверждает это предположение?

+Нет, на любом уровне (0,1; 0,05 и 0,01)

—Да, на любом уровне (0,1; 0,05 и 0,01)

—Нет, только на уровнях 0,05 и 0,1

—Нет, только на уровне 0,1

Зависимость спроса на кухонные комбайны y от цены x по 18 торговым точкам компании имеет вид:

![]()

![]()

![]()

В скобках – фактическое значение t – критерия. Ранее предполагалось, что увеличение цены на 1 % приводит к уменьшению спроса на 1,5 %. Можно ли утверждать, что приведенное уравнение регрессии подтверждает это предположение?

+Да, только на уровне значимости 0,01

—Нет, на любом уровне (0,01, 0,05 и 0,1)

—Да, только на уровнях 0,01 и 0,05

ма, на любом уровне (0,1, 0,05 и 0,01)

Зависимость спроса на кухонные комбайны y от цены x по 15 торговым точкам компании имеет вид:

![]()

![]()

![]()

В скобках – фактическое значение t – критерия. Ранее предполагалось, что увеличение цены на 1 % приводит к уменьшению спроса на 1,3 %. Можно ли утверждать, что приведенное уравнение регрессии подтверждает это предположение?

+Да, на любом уровне (0,1, 0,05 и 0,01)

—Нет, на любом уровне (0,01, 0,05 и 0,1)

—Да, только на уровнях 0,01 и 0,05

—Да, только на уровне значимости 0,01

Зависимость спроса на кухонные комбайны y от цены x по 12 торговым точкам компании имеет вид:

![]()

![]()

![]()

В скобках – фактическое значение t – критерия. Ранее предполагалось, что увеличение цены на 1 % приводит к уменьшению спроса на 1,3 %. Можно ли утверждать, что приведенное уравнение регрессии подтверждает это предположение?

+ Да, только на уровнях 0,01 и 0,05

—Нет, на любом уровне (0,01, 0,05 и 0,1)

—Да, только на уровне значимости 0,01

—Да, на любом уровне (0,1, 0,05 и 0,01)

Зависимость спроса на кухонные комбайны y от цены x по 14 торговым точкам компании имеет вид:

![]()

![]()

![]()

В скобках – фактическое значение t – критерия. Ранее предполагалось, что увеличение цены на 1 % приводит к уменьшению спроса на 1,2%. Можно ли утверждать, что приведенное уравнение регрессии подтверждает это предположение?

+Нет, на любом уровне (0,01, 0,05 и 0,1)

—Да, только на уровне значимости 0,01

—Да, только на уровнях 0,01 и 0,05

—Да, на любом уровне (0,1, 0,05 и 0,01)

Зависимость спроса на кухонные комбайны y от цены x по 20 торговым точкам компании имеет вид:

![]()

![]()

![]()

В скобках – фактическое значение t – критерия. Ранее предполагалось, что увеличение цены на 1 % приводит к уменьшению спроса на 1,3 %. Можно ли утверждать, что приведенное уравнение регрессии подтверждает это предположение?

+Да, только на уровне значимости 0,01

—Нет, на любом уровне (0,01, 0,05 и 0,1)

—Да, только на уровнях 0,01 и 0,05

—Да, на любом уровне (0,1, 0,05 и 0,01)

Для двух видов продукции А и Б зависимость удельных постоянных расходов от объема выпускаемой продукции выглядят следующим образом:

![]()

Сравнить эластичности затрат по каждому виду продукции при x=50 и определить объем выпускаемой продукции обоих видов, при котором их эластичность будут одинаковы.

+![]()

![]()

![]()

![]()

—![]()

![]()

![]()

![]()

—![]()

![]()

![]()

![]()

—![]()

![]()

![]()

![]()

Для двух видов продукции А и Б зависимость удельных постоянных расходов от объема выпускаемой продукции выглядят следующим образом:

![]()

Сравнить эластичности затрат по каждому виду продукции при x=60 и определить объем выпускаемой продукции обоих видов, при котором их эластичность будут одинаковы.

+![]()

![]()

![]()

![]()

—![]()

![]()

![]()

![]()

—![]()

![]()

![]()

![]()

—![]()

![]()

![]()

![]()

Для двух видов продукции А и Б зависимость удельных постоянных расходов от объема выпускаемой продукции выглядят следующим образом:

![]()

Сравнить эластичности затрат по каждому виду продукции при x=80 и определить объем выпускаемой продукции обоих видов, при котором их эластичность будут одинаковы.

+![]()

![]()

![]()

![]()

—![]()

![]()

![]()

![]()

—![]()

![]()

![]()

![]()

—![]()

![]()

![]()

![]()

Для двух видов продукции А и Б зависимость удельных постоянных расходов от объема выпускаемой продукции выглядят следующим образом:

![]()

Сравнить эластичности затрат по каждому виду продукции при x=40 и определить объем выпускаемой продукции обоих видов, при котором их эластичность будут одинаковы

+![]()

![]()

![]()

![]()

—![]()

![]()

![]()

![]()

—![]()

![]()

![]()

![]()

—![]()

![]()

![]()

![]()

Для двух видов продукции А и Б зависимость удельных постоянных расходов от объема выпускаемой продукции выглядят следующим образом:

![]()

Сравнить эластичности затрат по каждому виду продукции при x=25 и определить объем выпускаемой продукции обоих видов, при котором их эластичность будут одинаковы

+![]()

![]()

![]()

![]()

—![]()

![]()

![]()

![]()

—![]()

![]()

![]()

![]()

—![]()

![]()

![]()

![]()

Для двух видов продукции А и Б зависимость удельных постоянных расходов от объема выпускаемой продукции выглядят следующим образом:

![]()

Сравнить эластичности затрат по каждому виду продукции при x=30 и определить объем выпускаемой продукции обоих видов, при котором их эластичность будут одинаковы.

+![]()

![]()

![]()

![]()

—![]()

![]()

![]()

![]()

—![]()

![]()

![]()

![]()

—![]()

![]()

![]()

![]()

Для двух видов продукции А и Б зависимость удельных постоянных расходов от объема выпускаемой продукции выглядят следующим образом:

![]()

Сравнить эластичности затрат по каждому виду продукции при x=40 и определить объем выпускаемой продукции обоих видов, при котором их эластичность будут одинаковы

+![]()

![]()

![]()

![]()

—![]()

![]()

![]()

![]()

—![]()

![]()

![]()

![]()

—![]()

![]()

![]()

![]()

Для двух видов продукции А и Б зависимость удельных постоянных расходов от объема выпускаемой продукции выглядят следующим образом:

![]()

Сравнить эластичности затрат по каждому виду продукции при x=45 и определить объем выпускаемой продукции обоих видов, при котором их эластичность будут одинаковы.

+![]()

![]()

![]()

![]()

—![]()

![]()

![]()

![]()

—![]()

![]()

![]()

![]()

—![]()

![]()

![]()

![]()

Для двух видов продукции А и Б зависимость удельных постоянных расходов от объема выпускаемой продукции выглядят следующим образом:

![]()

Сравнить эластичности затрат по каждому виду продукции при x=40 и определить объем выпускаемой продукции обоих видов, при котором их эластичность будут одинаковы.

—![]()

![]()

![]()

![]()

—![]()

![]()

![]()

![]()

—![]()

![]()

![]()

![]()

+![]()

![]()

![]()

![]()

Для двух видов продукции А и Б зависимость удельных постоянных расходов от объема выпускаемой продукции выглядят следующим образом:

![]()

Сравнить эластичности затрат по каждому виду продукции при x=55 и определить объем выпускаемой продукции обоих видов, при котором их эластичность будут одинаковы.

+![]()

![]()

![]()

![]()

—![]()

![]()

![]()

![]()

—![]()

![]()

![]()

![]()

—![]()

![]()

![]()

![]()

Пусть имеется уравнение парной регрессии:

![]() ,

,

построенное по 15 наблюдениям. При этом r= - 0,7. Доверительный интервал для коэффициента регрессии в этой модели имеет вид:

+ (-11,11; -0,89) с вероятностью 0,99

— (-9,67;-2,33) с вероятностью 0,99

— (-9,01; -2,99) с вероятностью 0,95

— (-8,53; -2,32) с вероятностью 0,9

Пусть имеется уравнение парной регрессии:

![]() ,

,

построенное

по 18 наблюдениям. При этом ![]() .

Доверительный интервал для коэффициента

регрессии в этой модели имеет вид:

.

Доверительный интервал для коэффициента

регрессии в этой модели имеет вид:

+ (-6,92; -3,08) с вероятностью 0,9

— (-6,92;-3,08) с вероятностью 0,95

— (-8,22; -1,78) с вероятностью 0,95

— (-7,34; -2,66) с вероятностью 0,99

Пусть имеется уравнение парной регрессии:

![]() ,

,

построенное

по 20 наблюдениям. При этом ![]() .

Доверительный интервал для коэффициента

регрессии в этой модели имеет вид:

.

Доверительный интервал для коэффициента

регрессии в этой модели имеет вид:

+ (-6,32;-1,68) с вероятностью 0,95

— (-5,91;-2,09) с вероятностью 0,99

— (-6,32; -1,68) с вероятностью 0,99

— (-5,91; -2,09) с вероятностью 0,95

Пусть имеется уравнение парной регрессии:

![]() ,

,

построенное

по 22 наблюдениям. При этом ![]() .

Доверительный интервал для коэффициента

регрессии в этой модели имеет вид:

.

Доверительный интервал для коэффициента

регрессии в этой модели имеет вид:

+ (1,69; 4,31) с вероятностью 0,95

— (-0,49;6,49) с вероятностью 0,95

— (-1,76; 7,76) с вероятностью 0,99

— (1,23; 4,77) с вероятностью 0,99

Пусть имеется уравнение парной регрессии:

![]() ,

,

построенное

по 24 наблюдениям. При этом ![]() .

Доверительный интервал для коэффициента

регрессии в этой модели имеет вид:

.

Доверительный интервал для коэффициента

регрессии в этой модели имеет вид:

+ (2,46;11,54) с вероятностью 0,99

— (2,50; 11,50) с вероятностью 0,99

— (6,36; 7,64) с вероятностью 0,90

— (3,68; 10,32) с вероятностью 0,95

Пусть имеется уравнение парной регрессии:

![]() ,

,

построенное

по 20 наблюдениям. При этом ![]() .

Доверительный интервал для коэффициента

регрессии в этой модели имеет вид:

.

Доверительный интервал для коэффициента

регрессии в этой модели имеет вид:

+ (2,27;3,73) с вероятностью 0,90

— (2,14;3,86) с вероятностью 0,95

— (2,28; 3,72) с вероятностью 0,99

— (1,85; 4,15) с вероятностью 0,99

Пусть имеется уравнение парной регрессии:

![]() ,

,

построенное

по 15 наблюдениям. При этом ![]() .

Доверительный интервал для коэффициента

регрессии в этой модели имеет вид:

.

Доверительный интервал для коэффициента

регрессии в этой модели имеет вид:

+ (0,20;9,80) с вероятностью 0,95

— (0,05;9,95) с вероятностью 0,99

— (1,17; 8,83) с вероятностью 0,90

— (0,35; 9,65) с вероятностью 0,95

Пусть имеется уравнение парной регрессии:

![]() ,

,

построенное

по 18 наблюдениям. При этом ![]() .

Доверительный интервал для коэффициента

регрессии в этой модели имеет вид:

.

Доверительный интервал для коэффициента

регрессии в этой модели имеет вид:

+ (-3,42;-0,58) с вероятностью 0,95

— (-3,7;-0,3) с вероятностью 0,99

— (-3,21; -0,79) с вероятностью 0,90

— (-3,56; -0,44) с вероятностью 0,95

Пусть имеется уравнение парной регрессии:

![]() ,

,

построенное

по 16 наблюдениям. При этом ![]() .

Доверительный интервал для коэффициента

регрессии в этой модели имеет вид:

.

Доверительный интервал для коэффициента

регрессии в этой модели имеет вид:

+ (-4,80;-1,2) с вероятностью 0,99

— (-4,36;-1,64) с вероятностью 0,95

— (-3,98; -2,02) с вероятностью 0,90

— (-4,96; -1,04) с вероятностью 0,99

Пусть имеется уравнение парной регрессии:

![]() ,

,

построенное

по 14 наблюдениям. При этом ![]() .

Доверительный интервал для коэффициента

регрессии в этой модели имеет вид:

.

Доверительный интервал для коэффициента

регрессии в этой модели имеет вид:

+ (-16,72; 0,72) с вероятностью 0,95

— (-17,32; 1,32) с вероятностью 0,99

— (-16,13; 0,13) с вероятностью 0,90

— (-15,76; -0,24) с вероятностью 0,90

Уравнение регрессии потребления материалов y от объема производства x, построенное по 15 наблюдениям, имеет вид:

![]()

![]()

![]()

В скобках – фактическое значение t – критерия. Коэффициент детерминации для этого уравнения равен:

+0,552

—0,575

—0,439

—0,648

Уравнение регрессии потребления материалов y от объема производства x, построенное по 18 наблюдениям, имеет вид:

![]()

![]()

![]()

В скобках – фактическое значение t – критерия. Коэффициент детерминации для этого уравнения равен:

+0,360

—0,384

—0,247

—0,456

Уравнение регрессии потребления материалов y от объема производства x, построенное по 20 наблюдениям, имеет вид:

![]()

![]()

![]()

В скобках – фактическое значение t – критерия. Коэффициент детерминации для этого уравнения равен:

+0,405

—0,428

—0,292

—0,501

Уравнение регрессии потребления материалов y от объема производства x, построенное по 15 наблюдениям, имеет вид:

![]()

![]()

![]()

В скобках – фактическое значение t – критерия. Коэффициент детерминации для этого уравнения равен:

+0,448

—0,564

—0,356

—0,621

Уравнение регрессии потребления материалов y от объема производства x, построенное по 20 наблюдениям, имеет вид:

![]()

![]()

![]()

В скобках – фактическое значение t – критерия. Коэффициент детерминации для этого уравнения равен:

+0,491

—0,425

—0,379

—0,531

Уравнение регрессии потребления материалов y от объема производства x, построенное по 18 наблюдениям, имеет вид:

![]()

![]()

![]()

В скобках – фактическое значение t – критерия. Коэффициент детерминации для этого уравнения равен:

+0,327

—0,425

—0,517

—0,369

Уравнение регрессии потребления материалов y от объема производства x, построенное по 25 наблюдениям, имеет вид:

![]()

![]()

![]()

В скобках – фактическое значение t – критерия. Коэффициент детерминации для этого уравнения равен:

+0,373

—0,321

—0,415

—0,512

Уравнение регрессии потребления материалов y от объема производства x, построенное по 15 наблюдениям, имеет вид:

![]()

![]()

![]()

В скобках – фактическое значение t – критерия. Коэффициент детерминации для этого уравнения равен:

+0,675

—0,519

—0,631

—0,620

Уравнение регрессии потребления материалов y от объема производства x, построенное по 18 наблюдениям, имеет вид:

![]()

![]()

![]()

В скобках – фактическое значение t – критерия. Коэффициент детерминации для этого уравнения равен:

+0,461

—0,395

—0,423

—0,522

Уравнение регрессии потребления материалов y от объема производства x, построенное по 20 наблюдениям, имеет вид:

![]()

![]()

![]()

В скобках – фактическое значение t – критерия. Коэффициент детерминации для этого уравнения равен:

+0,495

—0,517

—0,444

—0,396

По совокупности 15 предприятий торговли изучается зависимость между ценой X на товар А и прибылью Y торгового предприятия. При оценке регрессионной модели были получены следующие результаты:

![]()

![]()

![]()

Индекс корреляции, фактическое значение F- критерия значимость уравнения регрессии следующие:

+![]()

![]() уравнение статистически не значимо на

уровнях 0,01 и 0,05

уравнение статистически не значимо на

уровнях 0,01 и 0,05

—![]()

![]() уравнение

статистически значимо только на уровне

0,1

уравнение

статистически значимо только на уровне

0,1

—![]()

![]() уравнение

статистически значимо только на уровнях

0,1 и 0,05

уравнение

статистически значимо только на уровнях

0,1 и 0,05

—![]()

![]() уравнение

статистически значимо на всех уровнях

уравнение

статистически значимо на всех уровнях

По совокупности 18 предприятий торговли изучается зависимость между ценой X на товар А и прибылью Y торгового предприятия. При оценке регрессионной модели были получены следующие результаты:

![]()

![]()

![]()

Определить индекс корреляции и фактическое значение F- критерия, а также статистическую значимость уравнения регрессии

+![]()

![]() уравнение статистически значимо на

уровнях 0,05 и 0,1

уравнение статистически значимо на

уровнях 0,05 и 0,1

—![]()

![]() уравнение

статистически не значимо на уровне 0,01

уравнение

статистически не значимо на уровне 0,01

—![]()

![]() уравнение

статистически значимо на всех уровнях

уравнение

статистически значимо на всех уровнях

—![]()

![]() уравнение

статистически не значимо на всех уровнях

уравнение

статистически не значимо на всех уровнях

По совокупности 25 предприятий торговли изучается зависимость между ценой X на товар А и прибылью Y торгового предприятия. При оценке регрессионной модели были получены следующие результаты:

![]()

![]()

![]()

Определить индекс корреляции и фактическое значение F- критерия, а также статистическую значимость уравнения регрессии

+![]()

![]() уравнение статистически значимо на

уровнях 0,1 и 0,05

уравнение статистически значимо на

уровнях 0,1 и 0,05

—![]()

![]() уравнение

статистически не значимо на уровне 0,01

уравнение

статистически не значимо на уровне 0,01

—![]()

![]() уравнение

статистически значимо на всех уровнях

уравнение

статистически значимо на всех уровнях

—![]()

![]() уравнение

статистически не значимо на всех уровнях

уравнение

статистически не значимо на всех уровнях

По совокупности 20 предприятий торговли изучается зависимость между ценой X на товар А и прибылью Y торгового предприятия. При оценке регрессионной модели были получены следующие результаты:

![]()

![]()

![]()

Определить индекс корреляции и фактическое значение F- критерия, а также статистическую значимость уравнения регрессии

+![]()

![]() уравнение статистически значимо на

всех уровнях

уравнение статистически значимо на

всех уровнях

—![]()

![]() уравнение

статистически значимо на уровне 0,1

уравнение

статистически значимо на уровне 0,1

—![]()

![]() уравнение

статистически значимо на уровнях 0,1 и

0,05

уравнение

статистически значимо на уровнях 0,1 и

0,05

—![]()

![]() уравнение

статистически не значимо на уровнях

0,05 и 0,01

уравнение

статистически не значимо на уровнях

0,05 и 0,01

По совокупности 30 предприятий торговли изучается зависимость между ценой X на товар А и прибылью Y торгового предприятия. При оценке регрессионной модели были получены следующие результаты:

![]()

![]()

![]()

Определить индекс корреляции и фактическое значение F- критерия, а также статистическую значимость уравнения регрессии

+![]()

![]() уравнение статистически значимо на

всех уровнях

уравнение статистически значимо на

всех уровнях

—![]()

![]() уравнение

статистически значимо на уровнях 0,1 и

0,05

уравнение

статистически значимо на уровнях 0,1 и

0,05

—![]()

![]() уравнение

статистически не значимо на уровнях

0,05 и 0,01

уравнение

статистически не значимо на уровнях

0,05 и 0,01

—![]()

![]() уравнение

статистически значимо на уровне 0,10

уравнение

статистически значимо на уровне 0,10

По совокупности 20 предприятий торговли изучается зависимость между ценой X на товар А и прибылью Y торгового предприятия. При оценке регрессионной модели были получены следующие результаты:

![]()

![]()

![]()

Определить индекс корреляции и фактическое значение F- критерия, а также статистическую значимость уравнения регрессии

+![]()

![]() уравнение статистически значимо на

уровнях 0,1 и 0,05

уравнение статистически значимо на

уровнях 0,1 и 0,05

—![]()

![]() уравнение

статистически значимо на всех уровнях

уравнение

статистически значимо на всех уровнях

—![]()

![]() уравнение

статистически значимо на уровнях 0,1 и

0,05

уравнение

статистически значимо на уровнях 0,1 и

0,05

—![]()

![]() уравнение

статистически не значимо на уровне

0,01

уравнение

статистически не значимо на уровне

0,01

По совокупности 22 предприятий торговли изучается зависимость между ценой X на товар А и прибылью Y торгового предприятия. При оценке регрессионной модели были получены следующие результаты:

![]()

![]()

![]()

Определить индекс корреляции и фактическое значение F- критерия, а также статистическую значимость уравнения регрессии

+![]()

![]() уравнение статистически значимо на

уровне 0,1

уравнение статистически значимо на

уровне 0,1

—![]()

![]() уравнение

статистически значимо на уровнях 0,1 и

0,05

уравнение

статистически значимо на уровнях 0,1 и

0,05

—![]()

![]() уравнение

статистически значимо на всех уровнях

уравнение

статистически значимо на всех уровнях

—![]()

![]() уравнение

статистически не значимо на уровне 0,1

уравнение

статистически не значимо на уровне 0,1

. По совокупности 28 предприятий торговли изучается зависимость между ценой X на товар А и прибылью Y торгового предприятия. При оценке регрессионной модели были получены следующие результаты:

![]()

![]()

![]()

Определить индекс корреляции и фактическое значение F- критерия, а также статистическую значимость уравнения регрессии

+![]()

![]() уравнение статистически значимо на

уровнях 0,1 и 0,05

уравнение статистически значимо на

уровнях 0,1 и 0,05

—![]()

![]() уравнение

статистически не значимо на уровне 0,01

уравнение

статистически не значимо на уровне 0,01

—![]()

![]() уравнение

статистически значимо на всех уровнях

уравнение

статистически значимо на всех уровнях

—![]()

![]() уравнение

статистически значимо на уровне 0,1

уравнение

статистически значимо на уровне 0,1

По совокупности 30 предприятий торговли изучается зависимость между ценой X на товар А и прибылью Y торгового предприятия. При оценке регрессионной модели были получены следующие результаты:

![]()

![]()

![]()

Определить индекс корреляции и фактическое значение F- критерия, а также статистическую значимость уравнения регрессии

+

![]()

![]() уравнение статистически значимо на

всех уровнях

уравнение статистически значимо на

всех уровнях

—![]()

![]() уравнение

статистически значимо на уровнях 0,1 и

0,05

уравнение

статистически значимо на уровнях 0,1 и

0,05

—![]()

![]() уравнение

статистически значимо на уровне 0,1

уравнение

статистически значимо на уровне 0,1

—![]()

![]() уравнение

статистически не значимо на уровне

0,01

уравнение

статистически не значимо на уровне

0,01

По совокупности 20 предприятий торговли изучается зависимость между ценой X на товар А и прибылью Y торгового предприятия. При оценке регрессионной модели были получены следующие результаты:

![]()

![]()

![]()

Определить индекс корреляции и фактическое значение F- критерия, а также статистическую значимость уравнения регрессии

+

![]()

![]() уравнение статистически значимо уровне

0,1

уравнение статистически значимо уровне

0,1

—![]()

![]() уравнение

статистически значимо на уровнях 0,1 и

0,05

уравнение

статистически значимо на уровнях 0,1 и

0,05

—![]()

![]() уравнение

статистически значимо на всех уровнях

уравнение

статистически значимо на всех уровнях

—![]()

![]() уравнение

статистически не значимо на уровне 0,01

уравнение

статистически не значимо на уровне 0,01

Изучалась зависимость вида y=a*xb. Для преобразованных в логарифмах переменных получены следующие данные:

Найдите

параметр b

+0,4

—0,7

—0,6

—0,5

Изучалась зависимость вида y=a*xb. Для преобразованных в логарифмах переменных получены следующие данные:

Н айдите

параметр b.

айдите

параметр b.

+0,6

—0,5

—0,7

—0,4

Изучалась зависимость вида y=a*xb. Для преобразованных в логарифмах переменных получены следующие данные:

Н айдите

параметр b.

айдите

параметр b.

+0,6

—0,7

—0,5

—0,4

Изучалась зависимость вида y=a*xb. Для преобразованных в логарифмах переменных получены следующие данные:

Н айдите

параметр b

айдите

параметр b

+0,4

—0,6

—0,7

—0,5

Изучалась зависимость вида y=a*xb. Для преобразованных в логарифмах переменных получены следующие данные:

Н айдите

параметр b

айдите

параметр b

+0,6

—0,4

—0,7

—0,5

Изучалась зависимость вида y=a*xb. Для преобразованных в логарифмах переменных получены следующие данные:

Н айдите

параметр b

айдите

параметр b

+0,9

—0,7

—0,6

—0,8

Изучалась зависимость вида y=a*xb. Для преобразованных в логарифмах переменных получены следующие данные:

Н айдите

параметр b

айдите

параметр b

+0,4

—0,7

—0,6

—0,5

Изучалась зависимость вида y=a*xb. Для преобразованных в логарифмах переменных получены следующие данные:

Н айдите

параметр b

айдите

параметр b

+0,4

—0,7

—0,6

—0,5

Изучалась зависимость вида y=a*xb. Для преобразованных в логарифмах переменных получены следующие данные:

Н айдите

параметр b

айдите

параметр b

+0,3

—0,4

—0,6

—0,5

Изучалась зависимость вида y=a*xb. Для преобразованных в логарифмах переменных получены следующие данные:

Найдите параметр b

+0,5

—0,7

—0,6

—0,4

Зависимость объема продаж y от расходов на рекламу х характеризуется по 12 предприятиям концерна следующим образом:

Определите коэффициент корреляции, регрессионную сумму квадратов отклонений, t-статистику коэффициента регрессии, F-статистику

+Rxy=0,83; S2регр=7,95; F=22,04 tb=4,69

—Rxy=0,83; S2регр=5,35; F=12,tb=3,9

—Rxy=0,43; S2регр=3,74; F=5,tb=2,4

—Rxy=0,43; S2регр=3,48; F=7,tb=2,5

Зависимость объема продаж y от расходов на рекламу х характеризуется по 15 предприятиям концерна следующим образом:

О пределите

коэффициент корреляции, регрессионную

сумму квадратов отклонений, t-статистику

коэффициента регрессии, F-статистику

пределите

коэффициент корреляции, регрессионную

сумму квадратов отклонений, t-статистику

коэффициента регрессии, F-статистику

+Rxy=0,90; S2регр=17,98; F=56,83,tb=7,54

—Rxy=0,90; S2регр=15,35; F=32,0 tb=6,9

—Rxy=0,71; S2регр=13,74; F=5,0, tb=2,4

—Rxy=0,71; S2регр=9,48; F=7,0, tb=2,5

Зависимость объема продаж y от расходов на рекламу х характеризуется по 18 предприятиям концерна следующим образом:

О пределите

коэффициент корреляции, регрессионную

сумму квадратов отклонений, t-статистику

коэффициента регрессии, F-статистику

пределите

коэффициент корреляции, регрессионную

сумму квадратов отклонений, t-статистику

коэффициента регрессии, F-статистику

+Rxy=0,90; S2регр=16,48; F=70,01, tb=8,37

—Rxy=0,90; S2регр=15,35; F=50,01, tb=5,2

—Rxy=0,54; S2регр=9,82; F=40,2, tb=4,8

—Rxy=0,54; S2регр=8,32; F=38,9, tb=4,5

Зависимость объема продаж y от расходов на рекламу х характеризуется по 15 предприятиям концерна следующим образом:

О пределите

коэффициент корреляции, регрессионную

сумму квадратов отклонений, t-статистику

коэффициента регрессии, F-статистику

пределите

коэффициент корреляции, регрессионную

сумму квадратов отклонений, t-статистику

коэффициента регрессии, F-статистику

+Rxy=0,91; S2регр=14,75; F=66,24, tb=8,14

—Rxy=0,91; S2регр=12,32; F=50,1, tb=7,12

—Rxy=0,39; S2регр=5,42; F=10,31, tb=3,49

—Rxy=0,39; S2регр=6,17; F=11,32, tb=4,21

Зависимость объема продаж y от расходов на рекламу х характеризуется по 12 предприятиям концерна следующим образом:

О пределите

коэффициент корреляции, регрессионную

сумму квадратов отклонений, t-статистику

коэффициента регрессии, F-статистику

пределите

коэффициент корреляции, регрессионную

сумму квадратов отклонений, t-статистику

коэффициента регрессии, F-статистику

+Rxy=0,82; S2регр=14,75; F=20,07, tb=4,48

—Rxy=0,82; S2регр=12,82; F=18,42, tb=3,37

—Rxy=0,76; S2регр=9,28; F=10,12, tb=4,21

—Rxy=0,76; S2регр=8,32; F=12,05, tb=4,75

Зависимость объема продаж y от расходов на рекламу х характеризуется по 18 предприятиям концерна следующим образом:

О пределите

коэффициент корреляции, регрессионную

сумму квадратов отклонений, t-статистику

коэффициента регрессии, F-статистику

пределите

коэффициент корреляции, регрессионную

сумму квадратов отклонений, t-статистику

коэффициента регрессии, F-статистику

+Rxy=0,88; S2регр=39,31; F=56,68, tb=7,53

—Rxy=0,88; S2регр=25,12; F=40,12, tb=6,32

—Rxy=0,37; S2регр=13,10; F=16,17, tb=5,21

—Rxy=0,37; S2регр=6,12; F=4,31, tb=1,18

Зависимость объема продаж y от расходов на рекламу х характеризуется по 20 предприятиям концерна следующим образом:

О пределите

коэффициент корреляции, регрессионную

сумму квадратов отклонений, t-статистику

коэффициента регрессии, F-статистику

пределите

коэффициент корреляции, регрессионную

сумму квадратов отклонений, t-статистику

коэффициента регрессии, F-статистику

+Rxy=0,9789; S2регр=31,14; F=413,116, tb=20,33

—Rxy=0,98; S2регр=41,17; F=420,08, tb=21,17

—Rxy=0,83; S2регр=25,12; F=57,2, tb=8,3

—Rxy=0,83; S2регр=20,18; F=48,1, tb=7,8

Зависимость объема продаж y от расходов на рекламу х характеризуется по 16 предприятиям концерна следующим образом:

Определите коэффициент корреляции, регрессионную сумму квадратов отклонений, t-статистику коэффициента регрессии, F-статистику

+Rxy=0,84; S2регр=43,03; F=33,83, tb=5,82

—Rxy=0,84; S2регр=38,07; F=25,71, tb=4,72

—Rxy=0,76; S2регр=17,05; F=8,3, tb=2,78

—Rxy=0,76; S2регр=15,32; F=6,8, tb=2,12

Зависимость объема продаж y от расходов на рекламу х характеризуется по 18 предприятиям концерна следующим образом:

О пределите

коэффициент корреляции, регрессионную

сумму квадратов отклонений, t-статистику

коэффициента регрессии, F-статистику

пределите

коэффициент корреляции, регрессионную

сумму квадратов отклонений, t-статистику

коэффициента регрессии, F-статистику

+Rxy=0,74; S2регр=15,21; F=18,89, tb=4,40

—Rxy=0,74; S2регр=12,32; F=16,05, tb=3,15

—Rxy=0,50; S2регр=8,32; F=12,47, tb=2,32

—Rxy=0,50; S2регр=6,15; F=10,16, tb=1,78

Зависимость объема продаж y от расходов на рекламу х характеризуется по 20 предприятиям концерна следующим образом:

О пределите

коэффициент корреляции, регрессионную

сумму квадратов отклонений, t-статистику

коэффициента регрессии, F-статистику

пределите

коэффициент корреляции, регрессионную

сумму квадратов отклонений, t-статистику

коэффициента регрессии, F-статистику

+Rxy=0,89; S2регр=53,58; F=70,63, tb=8,4

—Rxy=0,89; S2регр=49,12; F=51,2, tb=7,8

—Rxy=0,61; S2регр=15,2; F=12,3, tb=3,2

—Rxy=0,61; S2регр=12,9; F=15,7, tb=2,3

Зависимость спроса на кухонные комбайны y от цены x по 20 торговым точкам компании имеет вид:

![]()

![]()

![]()

В скобках – фактическое значение t – критерия. Ранее предполагалось, что увеличение цены на 1 % приводит к уменьшению спроса на 1,2 %. Можно ли утверждать, что приведенное уравнение регрессии подтверждает это предположение?

+Да, на уровне значимости 0,01

—Нет, на уровне значимости 0,01

—Да, на уровне значимости 0,05

—Да, на уровне значимости 0,1

Уравнение регрессии имеет вид: ln y = 4,5 + 0,003x + ln e. При значении фактора, равном 85, коэффициент эластичности y по х составит:

+0,255

—0,003

—0,00066

—0,0536

—0,00063

Уравнение регрессии имеет вид: ln y = 4,5 + 0,003 ln x + ln e. При значении фактора, равном 85, коэффициент эластичности y по х составит:

+0,003

—0,255

—0,00066

—0,0536

—0,00071

Уравнение регрессии имеет вид: y = 4,5 + 0,003 ln x + e. При значении фактора, равном 85, коэффициент эластичности y по х составит:

+0,00066

—0,255

—0,003

—0,0536

—0,00063

Уравнение регрессии имеет вид: y = 4,5 + 0,003x + e. При значении фактора, равном 85, коэффициент эластичности y по х составит:

+0,0536

—0,255

—0,003

—0,00063

—0,0582

Уравнение регрессии имеет вид: ln y = 2,3 + 0,0043x + ln e. При значении фактора, равном 108, коэффициент эластичности y по х составит:

+0,4644

—0,0043

—0,00185

—0,168

—0,4218

Уравнение регрессии имеет вид: ln y = 2,3 + 0,0043 ln x + ln e. При значении фактора, равном 108, коэффициент эластичности y по х составит:

+0,0043

—0,4644

—0,00185

—0,168

—0,00129

Уравнение регрессии имеет вид: y = 2,3 + 0,0043 ln x + e. При значении фактора, равном 108, коэффициент эластичности y по х составит:

+0,00185

—0,0043

—0,4644

—0,168

—0,4215

Уравнение регрессии имеет вид: y = 2,3 + 0,0043x + e. При значении фактора, равном 108, коэффициент эластичности y по х составит:

+0,168

—0,00185

—0,0043

—0,4644

—0,00129

Уравнение регрессии имеет вид: ln y = 2,2 + 0,0037x + ln e. При значении фактора, равном 95, коэффициент эластичности y по х составит:

+0,3515

—0,0037

—0,00167

—0,137

—0,167

Уравнение регрессии имеет вид: ln y = 2,2 + 0,0037 ln x + ln e. При значении фактора, равном 95, коэффициент эластичности y по х составит:

+0,0037

—0,3515

—0,00167

—0,137

—0,4644

Уравнение регрессии имеет вид: y = 2,2 + 0,0037 ln x + e. При значении фактора, равном 95, коэффициент эластичности y по х составит:

+0,00167

—0,0037

—0,3515

—0,137

—0,00137

Уравнение регрессии имеет вид: y = 2,2 + 0,0037x + e. При значении фактора, равном 95, коэффициент эластичности y по х составит:

+0,137

—0,00167

—0,0037

—0,3515

—0,3218

Уравнение регрессии имеет вид: ln y = 1,8 + 0,0027x + ln e. При значении фактора, равном 125, коэффициент эластичности y по х составит:

+0,3375

—0,0015

—0,0027

—0,158

—0,3916

Уравнение регрессии имеет вид: ln y = 1,8 + 0,0027 ln x + ln e. При значении фактора, равном 125, коэффициент эластичности y по х составит:

+0,0027

—0,3375

—0,0015

—0,158

—0,00158

Уравнение регрессии имеет вид: y = 1,8 + 0,0027 ln x + e. При значении фактора, равном 125, коэффициент эластичности y по х составит:

+0,0015

—0,0027

—0,3375

—0,158

—0,00158

Уравнение регрессии имеет вид: y = 1,8 + 0,0027x + e. При значении фактора, равном 125, коэффициент эластичности y по х составит:

+0,158

—0,0015

—0,0027

—0,3375

—0,4218