ТЕМА 3

ГРОШОВІ НАДХОДЖЕННЯ ПІДПРИЄМСТВ

План

1. Характеристика та склад грошових надходжень підприємств

2. Доходи від операційної діяльності

3. Грошові надходження від інвестиційної, фінансової та іншої звичайної діяльності підприємств

4. Формування валового і чистого доходу

1. Характеристика та склад грошових надходжень підприємств

У процесі виробничо-господарської діяльності підприємств постійно здійснюється кругообіг коштів, тобто вкладення коштів у виробництво з метою виготовлення продукції й отримання виручки від її продажу.

Забезпечення грошових надходжень, потрібних для відшкодування витрат виробництва й обороту, своєчасного виконання фінансових зобов’язань перед державою, банками та іншими суб'єктами господарювання, формування доходів і прибутку є найважливішою стороною діяльності підприємств (рис. 3.1).

Грошові надходження — це кошти, які надходять на поточні й інші рахунки підприємств у банках та в касу підприємств.

Термін «грошові надходження» є ширшим ніж термін «дохід (виручка) від реалізації». По суті, він охоплює всі вхідні грошові потоки підприємств.

Під грошовими потоками розуміють надходження і витрати грошових коштів та їхніх еквівалентів. За джерелами надходження грошові потоки можна поділити на внутрішні та зовнішні. Кошти, що надходять з будь-яких джерел на самому підприємстві, належать до внутрішніх. Надходження коштів на поточний рахунок підприємства в банку, які мобілізуються на фінансовому ринку, свідчить про використання ним зовнішніх джерел.

Грошові потоки підприємців характеризуються різною структурою.

Структура вхідних грошових потоків залежить від сфери діяльності та організаційно-правової форми підприємства. У країнах з розвинутою ринковою економікою 60—70 % фінансових ресурсів надходить на підприємства за рахунок внутрішніх джерел.

Повна й достовірна інформація про грошові надходження підприємства за звітний період формується в бухгалтерському обліку. Оскільки ця інформація є основою для аналізу і прийняття управлінських рішень, то відображається вона за видами діяльності підприємства.

За командно-адміністративної економіки, коли ще не було реального фінансового ринку, введення у класифікацію грошових надходжень доходу від позареалізаційних операцій було цілком виправданим. Тоді підприємства майже не мали доходів від цінних паперів, крім державних облігацій, питома вага яких у загальній сумі грошових надходжень була незначною.

Трансформація економіки в ринкову супроводжувалася створенням необхідної інфраструктури, насамперед розвитком фінансово-кредитної системи та фінансового ринку. За цих умов підприємства поряд з операційною (основною) здійснюють і фінансову та інвестиційну діяльність.

Операційна діяльність — це основна діяльність підприємства, а також інші види діяльності, крім інвестиційної та фінансової.

Основна діяльність - операції, пов'язані з виробництвом або реалізацією продукції (товарів, робіт, послуг), що є головною метою створення підприємства і забезпечують основну частку його доходу.

Інвестиційна діяльність — це сукупність операцій з придбання та продажу довгострокових (необоротних) активів, а також короткострокових (поточних) фінансових інвестицій, що не є еквівалентами грошових коштів.

Фінансова діяльність --це сукупність операцій, які призводять до зміни величини та (або) складу власного і позичкового капіталу. Види діяльності підприємства зображено на рис. 3.2.

Така класифікація дає змогу:

оцінити можливості підприємства із забезпечення продовження та розширення основної діяльності необхідними коштами без залучення зовнішніх джерел фінансування;

передбачити майбутній рух грошових коштів, пов'язаний з вимогами засновників, які надали підприємству капітал.

Віднесення конкретної операції до певної класифікаційної групи залежить від напрямку господарської діяльності підприємства. Так, інвестиції в цінні папери для виробничого підприємства є інвестиційною діяльністю, але для інвестиційної компанії -це основна (операційна) діяльність.

Коли якась операція супроводжується надходженням коштів від кількох видів діяльності, то ці надходження розподіляються за відповідними позиціями. Так, суму, сплачену банку, яка включає погашення позички та відсотки, буде відображено двома позиціями: сплату відсотків --у складі операційної, а погашення позички — у складі фінансової діяльності.

Операційна, інвестиційна та фінансова діяльність підприємства — це його звичайна діяльність.

Звичайна діяльність --це будь-яка основна діяльність підприємства, а також операції, що забезпечують основну діяльність або виникають унаслідок її здійснення. Крім звичайної діяльності, виділяють надзвичайні події.

Надзвичайна подія — це подія або операція, яка не входить у звичайну діяльність підприємства та настання котрої не очікується періодично або в кожному наступному звітному періоді. Надзвичайними подіями вважають стихійне лихо (землетрус, зсув ґрунту, повінь тощо), експропріацію власності підприємства за кордоном.

Грошові надходження від надзвичайних подій відображаються в обліку відокремлено від звичайної діяльності.

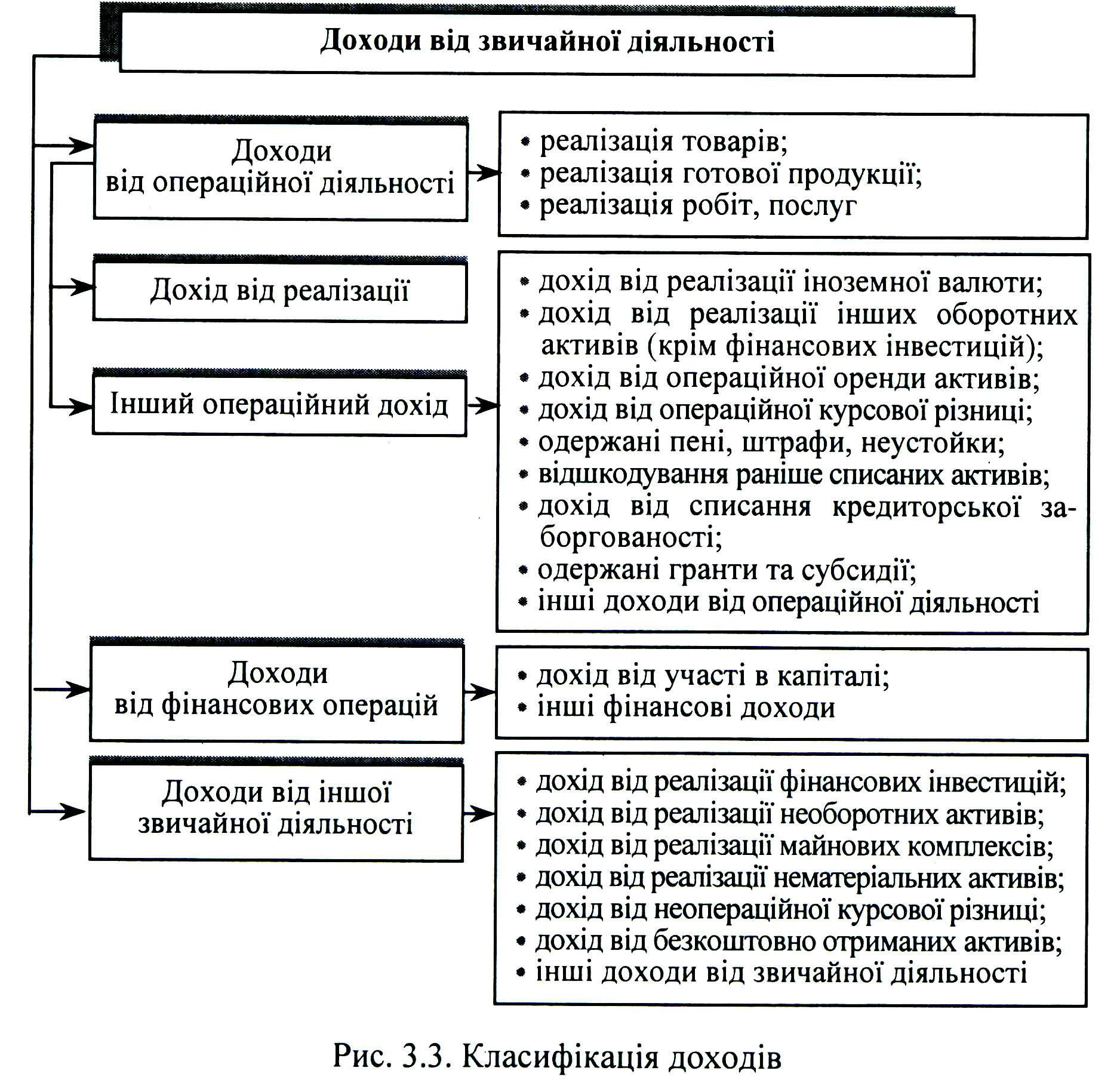

У грошових надходженнях підприємств найбільша питома вага належить доходам від операційної діяльності та іншим операційним доходам. Усі доходи підприємства поділяються на дві групи:

доходи від звичайної діяльності;

доходи від надзвичайних подій.

Доходи від надзвичайних подій включають:

відшкодування збитків від надзвичайних подій;

інші надзвичайні доходи.

Класифікацію доходів від звичайної діяльності показано на рис. 3.3.

Грошові надходження підприємств значно перевищують отримувані підприємством доходи від різних видів його діяльності. Положеннями (стандартами) бухгалтерського обліку П(С)БО встановлено відповідні вимоги щодо визнання доходу за кожним видом діяльності.

У бухгалтерському обліку дохід визнається в разі збільшення активу або зменшення зобов'язань, що супроводжується зростанням власного капіталу (за винятком зростання капіталу за рахунок внесків учасників підприємства), за умови, що оцінка доходу може бути достовірно визначена. Не визнаються доходами грошові надходження від інших осіб:

сума надходжень за договором комісії, агентським та іншим договором;

сума попередньої оплати продукції (товарів, робіт, послуг);

сума завдатку під заставу або на погашення позички, якщо це передбачено відповідним договором;

надходження від первинного розміщення цінних паперів;

сума авансу в рахунок оплати продукції (товарів, робіт, послуг);

сума податку на додану вартість, акцизів, інших податків і обов'язкових платежів, що підлягають переказуванню до бюджету й позабюджетних фондів;

інші надходження.

Ці грошові надходження збільшують активи підприємства, але не примножують власний капітал, а тому не визнаються доходом.

За кожним видом діяльності дохід визнається як зростання економічних вигід, які отримані чи підлягають отриманню в результаті реалізації товарів, продукції, послуг, інших активів, а також у результаті використання активів підприємства іншими сторонами (у вигляді відсотків, дивідендів, роялті).

Визначення доходу за бухгалтерським і податковим обліком не збігається. Усі розрахунки з бюджетом побудовано на основі податкового обліку.

Схему формування і використання доходів підприємств відповідно до національних стандартів бухгалтерського обліку П(С)БО, запроваджених з 2000 року в Україні, зображено на рис. 3.3.

Грошові надходження підприємств відіграють значну роль у процесі кругообігу коштів. Відшкодовуючи авансовані у виробництво вкладення, формуючи доходи і грошові фонди, вони створюють економічні умови для нового циклу виробництва і реалізації продукції, удосконалення та розширення власного господарства, збільшення власного капіталу.

3.2. Доходи від операційної діяльності

Головним джерелом грошових находжень від операційної діяльності є грошові кошти, отримані від покупців і замовників. Операційна діяльність, як правило, є основним джерелом доходу підприємства. У доходах від операційної діяльності важливе місце посідають доходи (виручка) від реалізації продукції (робіт, послуг).

Процес виробництва та реалізації завершується доведенням продукції до споживача.

Реалізація продукції (Т — Г) — це кінцева стадія кругообігу коштів підприємства (Г - Т ... В ... Т' - Г '), яка є його важливим показником. Рух товарів і коштів створює підґрунтя економічних відносин між виробниками, постачальниками, посередниками і покупцями.

Для підприємства-виробника реалізація продукції є свідченням, що вона за споживчими властивостями, якістю та асортиментом відповідає потребам покупців, суспільному попиту.

На практиці можуть використовуватись два методи визначення моменту реалізації продукції:

а) метод нарахування - продукцію відвантажено або відпущено споживачу (відбулося передавання права власності);

б) касовий метод — одержано кошти на рахунок постачальника за реалізовану продукцію.

В обох випадках усі розрахунково-платіжні документи мають бути оформлені відповідно до чинного законодавства. Реалізація продукції завжди передбачає зміну форми вартості (Т -- Г), тому бартер, або прямий товарообмін (Т - - Т), не можна вважати реалізацією продукції. За бартерного обміну товарів не відбувається руху коштів, немає надходжень виручки від реалізації продукції, тобто не відбувається зміни форми вартості. На превеликий жаль, в економіці України ще й досі залишається значною питома вага товарообмінних бартерних операцій.

Податкові зобов'язання підприємств у податковому обліку, пов'язані з реалізацією продукції (товарів, робіт, послуг), виникають за події (однієї з двох — відвантаження продукції чи отримання коштів), що відбулася раніше. Винятком є малі підприємства, де виручка від реалізації продукції (робіт, послуг) визначається тільки за касовим методом.

Отже, існують різні методичні підходи до визнання доходу (виручки) за податковим і бухгалтерським обліком.

Дохід (виручка) від реалізації продукції (товарів, робіт, послуг) та інших активів за бухгалтерським обліком визнається за наявності всіх наведених нижче умов, передбачених П(С)БО 15 «Дохід»:

покупцеві передані суттєві ризики і вигоди, пов'язані з правом власності на товар(продукцію, актив);

підприємство не здійснює подальше управління та контроль за реалізованими товарами (активами);

сума доходу (виручки) може бути достовірно визначена;

є впевненість, що в результаті операції відбудеться збільшення економічних вигод підприємства;

витрати, пов'язані із цією операцією, можуть бути достовірно визначені.

Якщо підприємство отримало грошові кошти чи сталося збільшення інших його активів, але не виконано хоча б однієї з названих вище умов, то в бухгалтерському обліку дохід не визнається.

Так, одержаний від покупця аванс за товари, які ще йому не відвантажені, відображатиметься в бухгалтерському обліку як кредиторська заборгованість за одержаними авансами, оскільки не дотримано першої умови, коли покупцеві передаються суттєві ризики і вигоди, пов'язані з правом власності на товар. Водночас у податковому обліку ці надходження визнаватимуться доходом, за яким виникають податкові зобов'язання.

Як було щойно сказано, однією з важливих умов визнання доходу є можливість достовірної оцінки витрат, пов'язаних з одержанням указаних доходів. Стосовно бартерних операцій, то сума доходу за бартерним контрактом визнається за справедливою (ринковою) вартістю активів, які одержані або підлягають одержанню підприємством, зменшеною чи збільшеною відповідно на суму переданих або одержаних грошових коштів. Якщо справедливу вартість активів, які отримані або підлягають отриманню за бартерним контрактом, визначити неможливо, то дохід визначається за вартістю активів, переданих за цим бартерним контрактом.

Зростання бартерних операцій в Україні зумовлене кризовим станом платежів. Багато підприємств за браком коштів на рахунках змушені користуватися бартерними операціями.

Згідно з чинним господарським законодавством бартерні операції нині включаються у звітність з реалізації продукції підприємств, що певною мірою спотворює реальний стан справ.

Підприємство, здійснюючи господарську діяльність, може отримувати доходи від реалізації послуг — окремих або супутніх до іншої діяльності (готельні послуги і громадське харчування, продаж товарів з наступним обслуговуванням тощо).

Особливості визнання доходу в бухгалтерському обліку від надання послуг випливають зі специфіки даного виду господарських операцій. Дохід, пов'язаний з наданням послуг, визнається виходячи з рівня завершеності операції з надання послуг на дату балансу, якщо може бути достовірно оцінений результат цієї операції.

Існують певні особливості визнання доходу за цільового фінансування господарської діяльності підприємств, організацій та інших юридичних осіб.

Цільове фінансування не визнається доходом доти, доки не існує підтвердження того, що воно отримане та підприємство виконує умови фінансування. Інакше кажучи, цільове фінансування визнається доходом протягом тих періодів, у яких визнаються витрати, пов'язані з виконанням умов цільового фінансування.

Доходи (виручка) від реалізації групуються за такими видами діяльності:

реалізація товарів;

реалізація готової продукції;

виконання робіт та надання послуг.

Розмір виручки від реалізації продукції за інших однакових умов залежить від:

1) кількості, асортименту та якості продукції, що підлягає реалізації;

2) рівня реалізаційних цін.

Обсяг (кількість) реалізованої продукції прямо впливає на величину виручки, а сама кількість реалізованої продукції залежить від обсягу виробництва товарної продукції і зміни величини перехідних залишків нереалізованої продукції на початок і кінець звітного періоду. Асортимент реалізованої продукції справляє двоякий вплив на величину виручки. Зростання в загальному обсязі реалізованої продукції питомої ваги асортименту з більш високою ціною збільшує величину виручки, і навпаки.

Прямий вплив на розмір виручки справляє й рівень відпускних цін, тому підприємство має їх обґрунтувати.

Залежно від того, яку мету має підприємство на ринку, розрізняють різні підходи до ціноутворення (оптимізації цін). Такими цілями можуть бути:

виживання на ринку стає головною метою, коли ринок досяг майже граничної місткості (для збереження життєздатності підприємства можуть установлювати низькі ціни, сподіваючись, що ринок буде чутливим до них);

максимізація прибутку (у цьому разі зіставляються попит і витрати на виробництво з альтернативними цінами і вибирають ту з них, яка забезпечить максимальний прибуток);

лідерство на ринку досягається через зниження витрат і одержання високого і тривалого прибутку (установлюються низькі ціни з метою збільшення частки підприємства на ринку);

лідерство за якістю товарів передбачає встановлення відносно високих цін, які мають компенсувати високі витрати на науково-дослідні роботи й забезпечення якості.

За умов ринкової економіки існують вільні, фіксовані та регульовані ціни. Фіксовані ціни встановлюються адміністративне (державою), переважно на послуги першої необхідності на товари (послуги), які монопольне виготовляються чи надаються державою (газ, електроенергія, пасажирський транспорт тощо). Регульовані ціни встановлюються для регулювання рівня рентабельності товарів першої необхідності, наприклад, хлібобулочних виробів, продуктів дитячого харчування тощо. Державою встановлюються ще й індикативні ціни -- мінімальний і максимальний рівні цін. У решті випадків користуються вільними цінами, тобто такими, що склалися на ринку під впливом попиту і пропонування за домовленістю сторін — постачальників і споживачів.

З метою встановлення оптимального рівня цін, ураховуючи фактори, що впливають на ціни, а також прийняту підприємством ринкову стратегію, використовуються такі методи ціноутворення:

Витратний метод («витрати + прибуток»).

Отримання цільової норми прибутку.

Оцінка споживної вартості.

Пропорційне ціноутворення.

Метод «очікуваного прибутку».

Метод швидкого повернення витрат.

Крім доходів від реалізації продукції (товарів, послуг), підприємство отримує інші операційні доходи, які включаються в доходи від операційної діяльності.

Інші операційні доходи включають доходи від операційної діяльності підприємства у звітному періоді, крім доходу (виручки) від реалізації продукції (товарів, робіт, послуг).

До інших операційних доходів належать:

дохід від реалізації іноземної валюти;

дохід від реалізації інших оборотних активів (крім фінансових інвестицій);

дохід від оперативної оренди активів;

дохід від операційної курсової різниці за операціями в іноземній валюті;

одержані штрафи, пені, неустойки;

дохід від списання кредиторської заборгованості, щодо якої минув строк позовної давності;

відшкодування раніше списаних активів (надходження боргів, списаних як безнадійні);