3 Основные направления депозитной политики Сберегательного банка Российской Федерации

В современной экономике процентная ставка становится очень эффективным инструментом при конкуренции на рынке кредитных ресурсов. Поэтому разработка процентной (ценовой) политики играет важную роль для эффективной деятельности банка.

Составляя процентную политику, банк выбирает один из альтернативных методов ценообразования, среди которых получили распространение следующие:

Ценообразование по методу «средние издержки плюс прибыль», то есть суммируются затраты на оказание услуги плюс некоторая надбавка. Используется редко, так как необходимо четко выработать представление о динамике структуры затрат. Также не принимаются во внимание такие факторы, как уровень спроса на банковский продукт; чувствительность клиентов к уровню установленных цен; уровень цен конкурентов; различия в уровне издержек производства различными банками одних и тех же продуктов. Но у данного метода есть свои преимущества: если можно точно определить структуру затрат, то упрощается ценообразование, у банков появляется возможность уделять меньше внимания вопросам колебания спроса на их продукты. Применение этого метода основными конкурентами создает предпосылки снижения ценовой конкуренции, так как все учреждения будут устанавливать цену на однородные продукты исходя из своих затрат.

Ценообразование на основе ощущаемой ценности продукта. Данный метод ориентирован на анализ потребительского спроса. Он базируется не на учете затрат банка на оказываемые услуги, а на восприятии ее клиентом. Качество, полезность и значимость услуги являются теми факторами, которые формируют отношение к ней клиента, а тем самым определяют и приемлемый уровень цен. Критерий ценности продукта для клиента позволяет банку установить такую цену, которая была бы доступна потребителю и за которую он был бы готов приобрести услугу. Чтобы повысить ценность услуги в глазах клиента применяется ценовая манипуляция: несколько завышенная цена на продукт воспринимается потребителем как индикатор ценности самой услуги. Как создать условия для восприятия клиентом несколько более дорогих услуг? Для этого можно использовать принцип контраста, когда на примерно одинаковые услуги устанавливаются разные цены, что и расшатывает у клиента ценовые стереотипы.

Ценообразование на основе анализа безубыточности и обеспечения целевой прибыли. Здесь необходим расчет: какую цену «выдержит» рынок, чтобы не возникла угроза сокращения объемов реализации. Задача обеспечения целевой прибыли решается путем установления банком желаемого уровня доходности, исходя из которого и рассчитывается сама цена.

Ценообразование на основе текущих рыночных ставок. Применение этого метода связано с тем, что стратегическая инициатива в установлении цен отдается конкурентам. К данному методу ценообразования прибегают обычно небольшие банки, использующие стратегию «следования за лидером». Лидером является учреждение, устанавливающее минимальные цены на свои продукты, что позволит им оказывать услуги клиентам в максимальном объеме. Но в условиях конкуренции со стороны небанковских институтов, несущих значительно более низкие операционные расходы, это стратегия может обернуться убытками. Тем не менее, многие банки стремятся поддерживать свои цены на уровне текущих рыночных ставок, поскольку без этого трудно надеяться на достижение приемлемого уровня объемов операций и получение достаточной прибыли.

Ценообразование на основе взаимоотношений с клиентурой связано с ценовой дифференциацией клиентов и максимальным учетом интересов наиболее перспективной их части. Данная практика существует уже давно. Она, в частности, предполагает установление цены на услуги, оказываемые избранным клиентам, на уровне, обеспечивающем лишь минимальную маржу или даже убыток. Эти потери должны компенсироваться за счет предложения клиентам дополнительных, высокорентабельных для банка услуг. Для успешного применения этого метода банк должен хорошо знать структуру своих затрат.

Ценообразование с целью проникновения на рынок. В условиях сильной конкуренции банк может умышленно занизить цены на некоторые свои услуги, чтобы обеспечить завоевание себе определенной доли рынка. Осуществляя ценовые маневры, банк постепенно снижает уровень своих издержек, а утвердившись прочно на рынке, может проводить политику, направленную на повышение его доходности.

Скользящее ценообразование применяется в тех случаях, когда банк стремиться к установлению цен на свои продукты на уровне, превышающем цены, обычные для такого рода услуг. Чтобы осуществить такой маневр, нужно соблюдать ряд условий:

1. Добиться высокого качества услуг;

2. Создать новую базу клиентуры банка

3. Высокие цены должны подчеркивать особое качество банковских продуктов

4. Повышение цен не должно вести к существенному сокращению объема операций банка, которое бы уменьшило показатели его доходности.

Банки обычно охотно применяют ценовую дискриминацию, поскольку она совершенствует их ценовую стратегию, делает ее более гибкой, эластичной, способствует росту прибылей, а также повышению имиджа банка в глазах различных групп клиентов.

Приступая к разработке своей ценовой стратегии, банк должен определить цели ценообразования. Среди разнообразных целей ценообразования можно выделить четыре:

Максимизация текущей прибыли (если банк оказывает уникальные услуги и нет конкурентов, то спрос не или иные виды банковских услуг превосходит их предложение).

Удержание позиций на рынке. Длительное перенасыщение рынка банковских услуг может привести к тому, что банк будет заинтересован сбывать свои продукты по любой цене, лишь бы удержать свои позиции на рынке. Часто не уделяет должного внимания анализу своей структуры затрат. Но тщательный анализ структуры затрат и постановка целей ценообразования позволяет не только добиться устойчивости рыночного положения, но и получать прибыль.

Лидерство на рынке. Используя электронные услуги качественно определяя структуру затрат на оказание того или иного вида услуг, банки рассчитывают оптимальные цены, что позволяет получать достаточную прибыль в течение длительного периода времени.

Лидерство в качестве продуктов. Обойти за счет максимального повышения качества своих продуктов. Хотя это ведет к повышению цены, многие клиенты предпочитают выбирать именно услуги высокого качества.

Разрабатывая процентную политику, банк должен обратить внимание на процесс принятия решения потребителем при выборе какого – либо банковского продукта. Этот процесс занимает 4 этапа:

1. Осознание потребности. На данной стадии потребитель имеет денежные средства и выбирает объект (направление) вложения денег. Осуществить инвестиции или поехать на курорт?

2. Поиск информации и конкретизация принятого решения. Например, при желании осуществить инвестиции снова возникают варианты поведения владельца денег: вложить деньги в банк, приобрести акции какой – либо компании или государственные облигации. Параллельно здесь происходит сравнительная оценка выбираемых вариантов.

3. Принятие подходящего решения при дальнейшем, более детальном отборе, например, при желании вложить деньги в банк встают вопросы выбора вида вклада (до востребования, срочный).

4. Выбор фирмы или марки. Например, при решении сделать вклад до востребования (или как их называют за рубежом – чековые депозиты) владелец имеет возможность помещения их в различные банки;

5. Реакция на приобретенный продукт.

Как видим, потребитель проходит несколько этапов при определении направления вложения средств. И только один путь может привести к принятию решения об открытии счета в банке. Следовательно, условия по депозиту, а в первую очередь – по процентной ставке, должны обеспечивать непривлекательность других механизмов вложения средств.

Окончательно установленная цена на банковский продукт может существенно отличаться от предполагаемой ранее. На изменение цены оказывают влияние факторы, описанные выше. Но при этом необходимо провести еще анализ психологических показателей.

ОАО «Сбербанк» в соответствии с депозитной политикой для ценообразования депозитов избрал метод формирование процентных ставок по методу "издержки плюс прибыль".

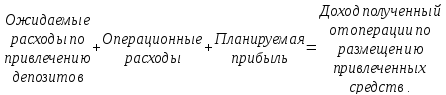

Рассмотрим процесс ценообразования депозитов по методу "издержки плюс прибыль". Центральной идеей метода является обеспечение покрытия всех издержек по привлечению депозитов и планируемой прибыли доходностью операций по размещению привлеченных ресурсов.

(3.1)

(3.1)

В данном соотношении все компоненты рассчитываются на единицу услуг по привлечению депозитов. Ценообразование по методу "издержки плюс прибыль" требует точного расчета стоимости всех видов услуг по ведению депозитов для банка.

Банку необходимо:

1) рассчитать ставку накладных расходов по каждому источнику средств банка;

2) умножить каждую ставку накладных расходов на объем средств банка, поступающих из каждого источника;

3) суммировать все полученные величины и разделить на общий объем привлеченных средств, чтобы определить средневзвешенную стоимость средств банка;

4) учесть резервы, требуемые центральным банком для страхования депозитов.

Данный метод, так называемый метод общего фонда средств, основан на допущении, что не существует стоимости отдельного вида депозита как такового, а скорее есть средневзвешенная стоимость всех финансовых источников банка. Если компилировать метод общего фонда средств в терминологию декларативных процентных показателей доходов/расходов, то имеем:

(3.2)

(3.2)

Таким образом, данный метод, исходя из сложившейся доходности операций по размещению ресурсов, позволяет установить такие условия привлечения, которые не нарушали бы приведенного выше баланса.