Методика ценообразования

Существует две методики ценообразования – это методика затратного ценообразования и способ рыночных сравнений. Ввиду создания нового предприятия по реализации инновационной продукции, информацию об аналогах которой удалось получить в ходе маркетингового исследования, при определении ценовой политики используется способ рыночных сравнений.

Средняя цена аналогичных кроватей в г. Ростов равна 10 000 руб. Темп изменения цен аналога равен 12%. Остальные параметры приведены в таблице 1.

Таблица 1 – Параметры объекта и аналога при проведении ценовой политики

|

Параметр |

Объект |

Аналог |

Коэф. значимости |

Направление оптимальности |

aj |

|

Расходы на эксплуатацию, руб./год |

200 |

300 |

0,5 |

min |

1,5 |

|

Срок службы, лет |

10 |

8 |

0,5 |

max |

1,25 |

Определим величину π, которая показывает, во сколько раз объект предпочтительнее аналога с точки зрения потребителя (π >1) по следующей формуле:

![]() ,

где

,

где

еj– коэффициент значимости, который может определяться экспертно; Т – срок службы, лет; Н – эксплуатационные расходы, руб./год.

Оценочная стоимость продукта определяется по формуле:

![]() ,

где

,

где

ра– рыночная цена аналога; Iа– индекс изменения цен аналога.

Емкость рынка

Перейдем к оценке емкости рынка. Принадлежность потребителей к определенной социальной группе предопределяет уровень доходов на душу населения, что делает возможным применение способа оценки емкости рынка на основе закона В. Парето о распределении доходов в обществе.

По статистическим данным определяется средний и минимальный доход на душу населения и затем вычисляется их отношение:

![]() ,

где

,

где

Gсреди Gmin- средний и минимальный доход на душу населения, который тратится на потребление.

Далее вычислим коэффициент распределения дохода:

![]()

Целевая социальная группа должна иметь доход, превышающий средний в k раз:

![]()

В этом случае вероятность того, что в целевую группу населения, доход которой в k раз превышает средний, попадает соответствующая процентная доля всего населения, равна:

![]()

Это значит, что 9,7 процентов всего населения составляет покупатели с доходом, который нас интересует, т.е. наши клиенты составляют долю населения, равную 0,097.

Оценим объем рынка товара Q0соответствующий численности населения, в соответствующей группе по душевому доходу, определяемой исходя из общей численности населения (N) в зоне распространения товара, учитывая, что товар потребляют один раз в год, по формуле:

![]()

На основе оценки емкости рынка составим план производства (таблица 2), предполагая, что продажи увеличиваются на 5% ежегодно в течение срока реализации проекта.

Таблица 2 - Расчет прогнозного объема продаж

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

2020 г. |

|

Объём продаж, единиц |

4 842 |

5 084 |

5 338 |

5 605 |

5 885 |

6 180 |

Часть 2. Производственный план и оценка безубыточности проекта

Расчет издержек

Расчет издержек производится по следующим статьям калькуляции:

1) материалы, покупные изделия и полуфабрикаты;

2) расходы на оплату труда производственных работников;

3) отчисления на социальное страхование и обеспечение;

4) расходы по содержанию и эксплуатации машин и оборудования;

5) общепроизводственные расходы;

6) общехозяйственные (управленческие) расходы;

7) коммерческие (внепроизводственные) расходы.

Для калькуляции нужны данные, представленные в таблице 3.

Таблица 3 – Данные для калькуляции издержек

|

Показатель |

Значение |

|

Доля затрат на з/п, % |

35% |

|

Переменные издержки на ед., руб. |

6 000 |

|

Годовая норма амортизации, % |

5% |

|

Объем инвестиций, руб. |

12 000 000 |

|

Доля кредитов банка, % |

50% |

|

Ставка кредита, % |

18% |

|

Темп инфляции, % |

10,5% |

|

Прирост продаж |

5% |

|

Класс риска отрасли |

II |

|

Соответствующая ставка страхования, % |

0,3 |

Для расчета издержек, первоначально определяются значения цен товара и объема продаж на будущие 6 лет, учитывая темп инфляции и прирост продаж. Значения, представленные в таблице 4, рассчитаны по формулам:

![]()

Таблица 4 – Прогноз объема продаж и цены товара

Статья калькуляции «сырье и материалы» («заработная плата») рассчитывается как произведение объема производства, переменных издержек на единицу продукции и доли затрат на сырье и материалы (заработную плату). Пользуясь найденными значениями, рассчитаем издержки по статьям калькуляции, результаты расчетов приведены в таблице 5.

Таблица 5 - Расчет издержек по статьям калькуляции

|

Статьи калькуляции, руб. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

2020 г. |

|

Затраты на сырье, руб. |

18 883 800 |

19 827 600 |

20 818 200 |

21 855 600 |

22 947 600 |

24 094 200 |

|

Заработная плата, руб. |

10 168 200 |

10 676 400 |

11 209 800 |

11 768 400 |

12 356 400 |

12 973 800 |

|

Страховые взносы (30%), руб. |

3 050 460 |

3 202 920 |

3 362 940 |

3 530 520 |

3 706 920 |

3 892 140 |

|

Отчисления на личное страхование (0,3%), руб. |

30 505 |

32 029 |

33 629 |

35 305 |

37 069 |

38 921 |

|

Производственные затраты (прямые расходы), руб. |

32 132 965 |

33 738 949 |

35 424 569 |

37 189 825 |

39 047 989 |

40 999 061 |

|

Общехозяйственные расходы, руб. |

1 680 000 |

1 680 000 |

1 680 000 |

1 680 000 |

1 680 000 |

1 680 000 |

|

Проценты по кредитам, руб. |

1 080 000 |

1 080 000 |

1 080 000 |

1 080 000 |

1 080 000 |

1 080 000 |

|

Проценты на амортизацию, руб. |

600 000 |

600 000 |

600 000 |

600 000 |

600 000 |

600 000 |

|

Производственная себестоимость, руб. |

33 812 965 |

35 418 949 |

37 104 569 |

38 869 825 |

40 727 989 |

42 679 061 |

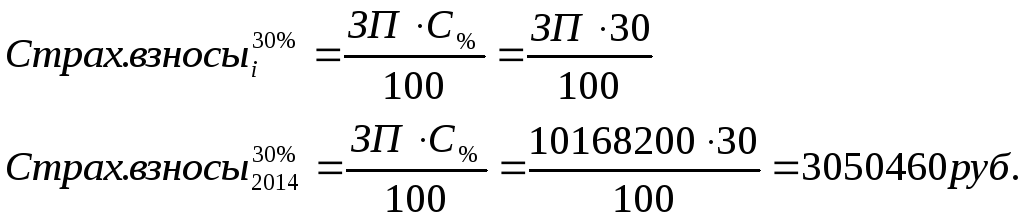

Для первого года работы компании показатели определяются следующим образом.

![]()

![]()

Страховые взносы вычисляются исходя всех видов доходов, начисленных работодателями работнику, за исключением: государственных пособий; компенсаций; единовременной материальной помощи. Взносы в ФСС начисляются по ставке 2,9%, в ПФ – 22%, в ФОМС – 5,1%. Суммарно страховые взносы составляют 30%. Размер отчислений на страхование рассчитывается как:

где С % - величина процента ставки страхования.

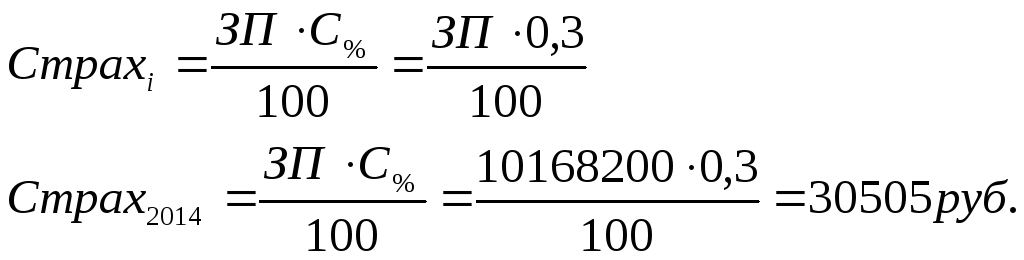

Предприятием уплачиваются взносы на страхование от несчастных случаев (личное страхование) на производстве и профессиональных заболеваний ввиду принадлежности классу профессионального риска отрасли экономики II. Классу риска отрасли II соответствует ставка 0,3%.

,

,

где С % - величина процента ставки страхования.

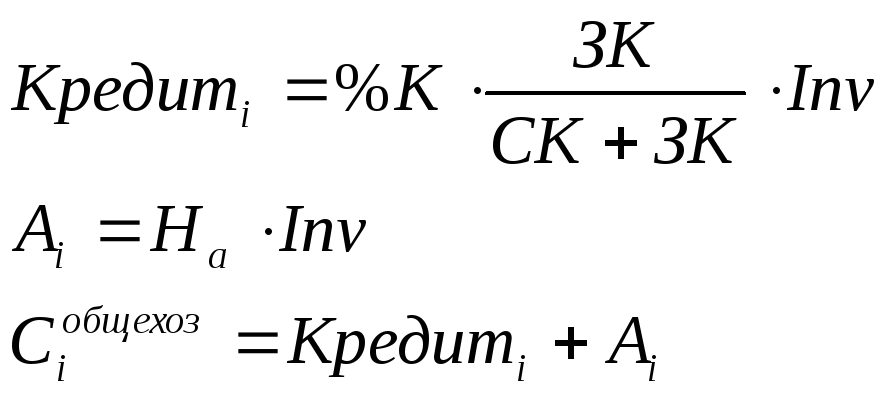

Производственные расходы составляют сумму первых четырех статей калькуляции: затрат на сырье и материалы, фонда заработной платы, страховых отчислений, в т.ч. от несчастных случаев.

В данной работе предполагается, что общехозяйственные расходы складываются из процентов по кредиту и амортизации. Данная сумма статьи постоянна за все годы. Амортизация начисляется линейным способом. Кредит начисляется по простой процентной ставке.

,

где

,

где

![]() - начисленные проценты по кредиту в i-м

году,

- начисленные проценты по кредиту в i-м

году,![]() - амортизационные отчисления в i-м году

;

- амортизационные отчисления в i-м году

;![]() - общий объем инвестиций;

- общий объем инвестиций;![]() - норма амортизации;

- норма амортизации;![]() - процентная ставка; СК – собственный

капитал; ЗК – заемный капитал.

- процентная ставка; СК – собственный

капитал; ЗК – заемный капитал.

Для первого года получим:

Производственная себестоимость равна сумме прямых и общехозяйственных расходов.

![]()