1.3. Процес управління бюджетним процесом на підприємстві

Управління бюджетним процесом здійснює бюджетний комітет – орган, що постійно діє і займається детальною перевіркою стратегічних виробничих та фінансових планів, дає рекомендації, розв'язує протиріччя і оперативно вносить корективи в діяльність компанії. У нього, як звичайно, входять керівники верхньої ланки, які утворюють консультативну групу, до діяльності якої також можуть бути залучені і зовнішні консультанти., які можуть бути залучені до такої діяльності.

Бюджетний комітет як головний орган виконує такі функції:

1) вибір бюджетної політики;

2) вивчення бюджетних показників, підготовлених керівниками підрозділів;

3) перегляд бюджетних показників (якщо необхідно) та їх затвердження;

4) аналіз запропонованих бюджетів і підготування рекомендацій [9].

Управління бюджетом починається як правило з призначення директора з питань бюджету. Він відповідає за підготовчий процес, стандартизацію проектних форм, збирання і зіставлення даних, перевірку інформації, подання звітів. Директором з питань бюджету, як звичайно, призначають фінансового директора. Він є штатним експертом і координує дії підрозділів.

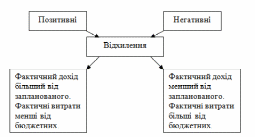

Наприкінці звітного періоду неодмінно складають звіти про виконання бюджетів (у структурних підрозділах і на підприємстві загалом), які є основою для здійснення бюджетного контролю. У звітах порівнюють фактичні показники із запланованими, розраховують відхилення від бюджету і дають пояснення до них.

Рис. 4. Схема аналізу за відхиленнями

Існують деякі причини, з яких можуть виникнути відхилення, їх поділяють на зовнішні, незалежні від діяльності підприємства, та внутрішні, залежні від діяльності підприємства:

Зовнішні причини:

• економічні, соціальні, юридичні і політичні зміни;

• зміни в конкуренції;

• зміна умов поставок.

Внутрішні причини:

• зміна методів управління;

• неефективне використання ресурсів;

• неякісне складання бюджету.

Підприємство повинно відреагувати на відхилення, якщо вони негативні. Якщо вони сприятливі, то, можливо, проаналізувати причини їх виникнення і постаратися підтримати цей рівень або навіть збільшити міру їх впливу.

Отже, розроблення бюджетів забезпечує періодичне планування операцій підприємства, дає можливість передбачити майбутні проблеми і визначити найкращий шлях досягнення стратегічної мети [10].

Бюджетування дає можливість уникнути анархії, узгоджувати дії та інтереси різноманітних підрозділів підприємства, кількісно обґрунтувати їх плани й оцінити витрати, пов'язані з виконанням цих планів.

Поза як бюджети відображають операції підприємства в майбутньому, то вони є підґрунтям для оцінки діяльності менеджменту в міру виконання поставлених цілей. Порівняння фактичних і планових результатів дає можливість оцінити ефективність і результативність діяльності підприємства.

Бюджети є інструментом ефективного оперативного управління підприємством, а також засобом прогнозування на підставі розроблення різних сценаріїв розвитку підприємства з урахуванням змін та впливу як внутрішніх, так і зовнішніх факторів [8].

Кваліфіковане розроблення бюджету та використання усіх його можливостей грунтується на застосуванні комп'ютерної техніки.