2. Структура навчальної дисципліни

“Економічна ефективність діяльності підприємств”

|

№ |

Змістові модулі |

Кількість годин | ||||||

|

Всього |

Лекції |

Семінари і практичні заняття |

Індивідуально-консультаційні заняття |

Самостійна робота студента | ||||

|

Модуль 1 = 1,5 заліковий кредит | ||||||||

|

ЗМ 1. Теоретико-методологічні засади вимірювання та аналізу економічної ефективності | ||||||||

|

Т. 1. Сутність ефективності як економічної категорії |

6 |

2 |

2 |

- |

2 | |||

|

Т. 2. Класифікація видів і форм прояву ефективності |

6 |

2 |

2 |

2 |

- | |||

|

Т. 3. Методологія і методика вимірювання економічної ефективності виробництва |

12 |

4 |

4 |

- |

4 | |||

|

Т. 4. Методика аналізу економічної ефективності виробництва |

10 |

4 |

2 |

- |

4 | |||

|

Т. 5. Макро-, мезо-, мікроекономічні чинники ефективності діяльності підприємств |

6 |

2 |

2 |

- |

2 | |||

|

Т. 6. Економічна ефективність інвестиційно-інноваційної діяльності підприємств |

6 |

2 |

2 |

2 |

- | |||

|

Т. 7. Фактори підвищення економічної ефективності діяльності підприємств |

6 |

2 |

2 |

- |

2 | |||

|

Контрольний захід по ЗМ (контрольна робота) |

2 |

|

2 |

|

| |||

|

Всього по курсу |

54 |

18 |

18 |

4 |

14 | |||

3. Методичні рекомендації до підготовки

СЕМІНАРСЬКИХ, ПРАКТИЧНИХ ЗАНЯТЬ,

ТА ОРГАНІЗАЦІЇ САМОСТІЙНОЇ РОБОТИ СТУДЕНТІВ

ЗМ 1. Теоретико-методологічні засади вимірювання та аналізу економічної ефективності

Тема 1. Сутність ефективності як економічної категорії

Мета теми: з’ясувати сутність економічної категорії “ефективність” та вивчити основні фактори впливу, взаємодія яких необхідна для ефективної діяльності підприємства в цілому та виробництва закрема.

Студент повинен знати: сутність та види ефективності, формування ефективності виробництва та підприємства.

Студент повинен вміти: формувати сутність, мету визначення ефективності, розрізняти види ефектів та ефективності.

Термін «ефективність» є похідним від терміна «ефект». Останній походить від латинського «effectus», що в перекладі означає виконання, результат певної причини або дії. Термін «ефективність» (від лат. «efficientia») трактують як результативність певного процесу, дії. Ефект (результат) не в змозі повною мірою характеризувати результативність певної дії або процесу. Категорію ефективності можна трактувати як результативність певного процесу, дії, що вимірюється співвідношенням між отриманим результатом і витратами (ресурсами), що його спричинили. Саме в цьому і полягає сутність даної категорії та багатогранність її вияву. Щодо останньої характеристики, то вона зумовлена двома основними причинами: існуванням багатьох видів ефекту і різноманітністю витрат (ресурсів), що спричиняють їх виникнення. Тому ефективність у теоретико-методологічному аспекті стала загальнонауковим поняттям, яке широко використовується не лише в суспільних науках, а й природничих – фізиці, хімії, біології та ін.

Ефективність — це економічна категорія, що відображає співвідношення між одержаними результатами і витраченими на їх досягнення ресурсами.

При вимірюванні ефективності ресурси можуть бути представлені або в певному обсязі за їх первісною (переоціненою) вартістю (застосовувані ресурси), або частиною їх вартості у формі виробничих витрат (виробничо спожиті ресурси).

Ефективність виробництва – полягає в оцінці обсягу виготовленої продукції в натуральному чи вартісному (за оптовими цінами або за собівартістю) виразі або прибутку. Для отримання об’єктивної оцінки ефективності підприємства необхідно врахувати оцінку тих витрат, що дали змогу одержати ті чи інші результати.

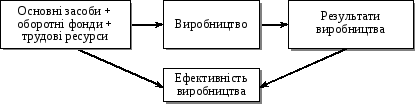

Процес виробництва здійснюється через поєднання факторів, що його визначають: засобів праці (основні засоби), предметів праці (оборотні фонди), робочої сили (трудові ресурси) (рис. 1).

Рис. 1. Формування ефективності виробництва

Істотним чином на виробництво впливає фінансовий стан підприємства, а також певні організаційні, управлінські, технологічні та інші переваги, що відображаються як нематеріальні ресурси.

Ефективність підприємства являє собою комплексну оцінку кінцевих результатів використання основних засобів і оборотних фондів, трудових і фінансових ресурсів та нематеріальних активів за певний період часу.

Загальна методологія визначення ефективності може бути формалізована таким співвідношенням (1):

(1)![]()

де F – ефективність; E – ефект (результат); P – витрати (ресурси).