1.3.Методичні основи державного фінансового аудиту виконання бюджетних програм

Дослідження під час проведення аудиту може здійснюватись за допомогою різних методів. Загалом слово „метод” походить від грецького „methodos” і означає, спосіб пізнання, дослідження явищ природи і суспільного життя, прийом або систему прийомів, що використовуються в будь-якій діяльності.

Аудит ефективності виконання бюджетних програм за своєю суттю відноситься до перевірок діяльності а отже представляє контрольний

захід. Метод контролю більшість із науковців за результатами систематизації В.Ф.Максімової представляють як сукупність способів процедур прийомів форм. У деяких роботах метод контролю зводиться до елементів системи та функцій управління до характеристичних властивостей до задач або цілей контролю.

Метод аудиту ефективності виконання бюджетних програм як науки, це впорядкована сукупність знань про способи прийоми і підходи мислення суб’єктів аудиту ефективності при дослідженні інформації щодо

виконання бюджетної програми з метою отримання свідоцтв достовірності й об’єктивної оцінки ефективності використання бюджетних коштів для можливості прийняття ефективних рішень.

Основним елементом методу є його науковий інструментарій

(апарат)- сукупність загальнонаукових і специфічних способів і прийомів

дослідження як минулих так і поточних і майбутніх подій та явищ.

Відокремити прийоми і способи що належать лише конкретній економічній науці практично неможливо - науковий інструментарій різних наук певним чином взаємопов’язаний. Тому структура методу

аудиту ефективності виконання бюджетної програми носить дискутивний

характер серед закордонних й вітчизняних науковців.

У науковій літературі згадуються такі прийоми і способи при проведенні аудиту ефективності дескриптивна статистика у тому числі розрахунок середньостатистичного значення,медіани, моди, варіації, стандартного відхилення, розмаху варіації часток та експертиза моделювання прогнозування регресивні й кореляційні методи,інвентаризація, перерахунки, дослідження документів, огляд, інтерв’ю, спостереження, вивчення документів, аналіз методів організації й результатів роботи підконтрольних суб’єктів конкретних ситуацій, наявних даних,нормативно-правових актів, планів, методичних розробок, показників статистичної фінансової та оперативної звітності,результатів раніше проведених ревізій і перевірок ефективності використання комп’ютерної техніки, опитування,інтерв’ювання,анкетування, обстеження, порівняння планових показників з фактично досягнутими

результатів діяльності минулих періодів і поточного року, до затвердження

програми і після, кращого досвіду і результатів діяльності підконтрольного суб’єкта[4;108]/

В методології наукових досліджень виділяють 2 рівні методів пізнання:

теоретичний, що полягає у розробці наукових гіпотез і теорій, відкритті законів і закономірностей і базується на логічному аналізі та теоретичних узагальненнях;

емпіричний, що спирається на результати практичних досліджень, як на єдиний засіб достовірного пізнання.

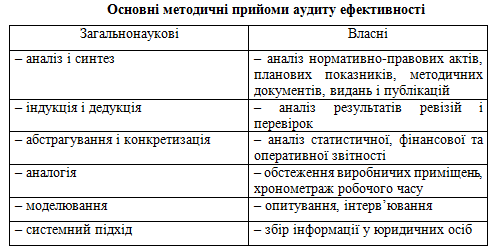

Стосовно головних методичних прийомів аудиту ефективності,то вони діляться на дві головні підгрупи: загальнонаукові і власні рис.1.3.

Рис.1.3.

В загальному розумінні аналіз звітних показників в аудиті ефективності має на меті встановити:

– досягнення цілей, визначених паспортом бюджетної програми;

– наявність достатнього бюджетного фінансування;

– який обсяг товарів, робіт, послуг в кількісному та вартісному виразі було створено за рахунок бюджетних коштів;

– яка кількість фізичних чи юридичних осіб отримала необхідні послуги за рахунок бюджетних коштів.

Існують також основні методичні прийоми державного фінансового аудиту виконання бюджетних програм,що наведені в рис.1.4.

Рис.1.4.

«Методичні прийоми державного фінансового аудиту виконання бюджетних програм»

На рівні користувачів результатами бюджетної програми методом опитування (співбесіди, анкетування, інтерв'ювання) з'ясовується:

– стан поінформованості громадян про існування досліджуваної програми;

– стан задоволення попиту громадян у програмі, якістю отриманих соціальних послуг за кошти бюджетної програми;

– доцільність функціонування досліджуваної бюджетної програми;

– недоліки та прорахунки при виконанні програми, бачення шляхів їх усунення.

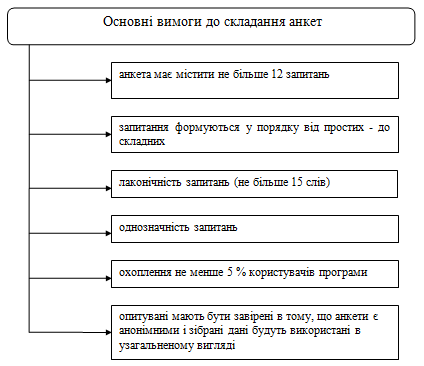

Також існують загально прийнятті вимоги до складання анкет,які допомагають чітко з`ясувати і лаконічно сформувати питання які виникають під час перевірки (Рис.1.5.)

Рис.1.5.

Основні вимогу до складання анкет

Другий етап аудиту ефективності виконання бюджетних програм – це проведення самого дослідження, яке складається з таких стадій:

обговорення результатів з учасниками аудиту ефективності

підготовка висновків та пропозицій, реалізація яких підвищила б рівень виконання бюджетної програми;

збір даних, їх узагальнення та аналіз з метою підтвердження або спростування висунутих гіпотез аудиту;

На рівні головного розпорядника бюджетних коштів для спростування чи підтвердження гіпотез аудиту мають бути досліджені такі орієнтовні питання:

оцінити, чи цілі досліджуваної бюджетної програми пов'язані з цілями довгострокової державної програми та відповідають функціям головного розпорядника;

визначити, чи не дублює та суперечить досліджувана програма іншим програмам;

з'ясувати чи визначав головний розпорядник показники, яких необхідно досягнути кожному виконавцю бюджетної програми, чи правильно вони визначені;

дослідити відповідність фактичних одержувачів бюджетних коштів тим, які були визначені на етапі планування, та з'ясувати причини відхилення;

дослідити обґрунтованість розрахунків, наявність проектно-кошторисної документації та затвердженого механізму проходження коштів;

проаналізувати достатність затверджених обсягів бюджетних коштів для задоволення технологічних потреб, можливість залучення альтернативних джерел фінансування;

проаналізувати ефективність запровадженої системи звітності, у т.ч. стосовно її орієнтації на продукт;

визначити, чи звітував головний розпорядник щодо реалізації досліджуваних програм, а також наскільки його звіти є надійними;

визначити, чи аналізував головний розпорядник можливість реалізації програми іншими шляхами чи засобами;

встановити, чи регламентовано порядок проведення контролю за цільовим та ефективним використанням бюджетних коштів, чи дотримуються встановлені вимоги.

На рівні одержувачів бюджетних коштів необхідно проаналізувати:

чи забезпечено єдине трактування існуючої нормативно-методологічної бази щодо цільового та ефективного використання бюджетних коштів, чи зрозумілими були вказівки розпорядника бюджетних коштів (відповідального виконавця) та стан їх виконання;

чи дозволяла матеріально-технічна база, наявні кадри тощо бути виконавцем бюджетної програми;

чи звітність, яка направлялась розпоряднику бюджетних коштів (відповідальному виконавцю), була достовірною;

як вплинула ритмічність фінансування на досягнення запланованих результатів.

На рівні користувачів результатами бюджетної програми методом опитування (співбесіди, анкетування, інтерв'ювання) з'ясовується:

стан поінформованості громадян про існування досліджуваної програми;

стан задоволення попиту громадян у програмі, якістю отриманих соціальних послуг за кошти бюджетної програми;

доцільність функціонування досліджуваної бюджетної програми;

недоліки та прорахунки при виконанні програми, бачення шляхів їх усунення.

Таким чином у відповідності до етапу здійснення бюджетної програми слід виокремлювати відповідні контрольно-аналітичні заходи і методичний інструментарій. Особливим підходом до систематизації та раціоналізації дій державних аудиторів під час проведення дослідження постійних або аналогічних бюджетних програм (бюджетування закладів охорони здоров’я освіти,економічної та соціальної сфери є стандартизація,що є напрямом подальших наукових дослідження).

Розділ 2.

ЗАГАЛЬНА ХАРАКТЕРИСТИКА БЮДЖЕТНОЇ ПРОГРАМИ