1.Состав фондов заработной платы;

2. Промежуточное потребление и основные виды затрат;

3. Анализ затрат промежуточного потребления.

1: Оплата труда– это регулярно получаемое вознаграждение за произведенную продукцию, оказанные услуги или за отработанное время (включая оплату ежегодных отпусков, праздничных дней и другого неотработанного времени), которое оплачивается в соответствии с трудовым законодательством и коллективными трудовыми договорами.

К задачам статистики оплаты труда относятся:

1) определение фонда заработной платы и величины выплат социального характера;

2) анализ состава и структуры фонда заработной платы;

3) определение средней номинальной заработной платы и среднего дохода работников;

4) анализ динамики заработной платы и доходов работников;

5) определение размера заработной платы отдельных профессиональных групп работников;

6) анализ дифференциации работников по размеру заработной платы.

Фонд заработной платы состоит из четырех групп выплат:

1) прямая заработная плата за отработанное время или проделанную работу;

2) выплаты за неотработанное время;

3) единовременные поощрительные выплаты;

4) выплаты на питание, жилье и топливо.

В состав прямой заработной платывходят следующие элементы:

1) заработная плата, начисленная за отработанное время или проделанную работу по тарифным ставкам, окладам, сдельным расценкам, в процентах от объема реализованной продукции или оказанных услуг;

2) стоимость продукции, выданной в порядке натуральной оплаты труда;

3) выплаты стимулирующего характера, начисленные в соответствии с принятыми на предприятии системами оплаты труда, совмещение профессий и др.;

4) премии и вознаграждения, носящие регулярный или периодический характер;

5) выплаты компенсирующего характера, связанные с режимом работы и условиями (например, за работу в ночное время);

6) оплата труда квалифицированных рабочих и специалистов, привлекаемых для подготовки, переподготовки и повышения квалификации работников предприятия;

7) оплата труда работников несписочного состава и лиц, принятых на работу по совместительству.

Выплаты за неотработанное время– это различные выплаты, включающие оплату неотработанных часов в пределах рабочего дня, оплату неотработанных человеко-дней, в том числе оплату ежегодных и дополнительных отпусков, оплату льготных часов подростков и др.

Единовременные поощрительные выплаты– это единовременные премии независимо от источников их выплат, вознаграждения по итогам работы за год, за выслугу лет и др.

Выплаты на питание, жилье, топливо– это стоимость продуктов питания, жилья и коммунальных услуг, бесплатно предоставленных в соответствии с законодательством работникам отдельных отраслей экономики, а также средства на возмещение расходов на эти цели сверх сумм, предусмотренных законодательством.

Выплаты социального характера– это предоставляемые работникам в денежной и натуральной формах компенсации и социальные льготы на лечение, проезд, трудоустройство и другие цели. Всоставе выплат социального характеравыделяют следующие элементы:

1) надбавки к пенсиям работающим на предприятии, единовременные пособия уходящим на пенсию ветеранам труда;

2) страховые платежи, уплачиваемые предприятием по договорам личного, имущественного, добровольного медицинского и иного страхования в пользу своих работников;

3) оплата путевок работникам и членам их семей на лечение, отдых, экскурсии, путешествия и стоимости их проезда к месту отдыха и обратно, включая стоимость провоза багажа;

4) возмещение родителям оплаты за детей в дошкольных учреждениях; компенсации женщинам, находящимся в частично оплачиваемом отпуске по уходу за ребенком;

5) выходное пособие при прекращении трудового договора, суммы, выплачиваемые уволенным работникам на период трудоустройства в связи с ликвидацией предприятия, сокращением численности работников;

6) оплата проезда к месту работы транспортом общего пользования, специальными маршрутами, ведомственным транспортом;

7) оплата абонементов в группы здоровья, занятий в спортивных секциях, оплаты расходов на протезирование и другие подобные расходы;

8) стипендии работникам списочного состава, направленным предприятием на обучение в учебные заведения, и некоторые другие расходы и выплаты, предусмотренные соответствующей инструкцией.

Ряд расходов предприятия не относится ни к фонду заработной платы, ни к выплатам социального характера:

1) командировочные расходы;

2) расходы на профессиональное обучение и культурно-бытовое обслуживание работников и др.

2: Издержками производства и обращения являются затраты предприятия, которые возникают в процессе осуществления производственно-хозяйственной деятельности.

Если фирма занимается производственной деятельностью, то она рассчитывает издержки производства. Если фирма занимается сбытовой, снабженческой, торгово-посреднической деятельностью, то она рассчитывает издержки обращения, связанные с процессом доведения товаров и услуг до потребителей.

Себестоимость продукции(работ, услуг) – это стоимостная оценка используемых в процессе производства продукции (работ, услуг) ресурсов.

При изучении состава издержек производства и обращения используются группировки затрат по различным признакам.

В соответствии с экономическим содержаниемзатраты на производство и реализацию продукции подразделяются на:

1) материальные затраты;

2) затраты на оплату труда;

3) отчисления на социальные нужды;

4) амортизация основных фондов;

5) прочие затраты.

По способу распределения между видами производимой продукции выделяют:

1) прямые затраты, которые могут быть непосредственно отнесены на конкретные виды продукции (работ, услуг) и распределены между ними;

2) косвенные затраты, связанные с выпуском нескольких видов продукции. Они распределяются по видам изделий, работ или услуг на основании экономических расчетов.

По связи с объемом производства выделяют:

1) условно переменные затраты, размер которых увеличивается или уменьшается соответственно изменению объема производства;

2) условно постоянные затраты, размер которых не находится в непосредственной зависимости от объема выпуска продукции.

Издержки обращения по экономической природе подразделяются на:

1) чистые издержки, связанные с организацией товарно-денежного обмена;

2) дополнительные затраты, связанные с продолжением процесса производства в сфере обращения.

В общем виде номенклатура статей затрат включает следующие пункты:

1) сырье, материалы, покупные изделия, полуфабрикаты;

2) услуги производственного характера сторонних организаций;

3) отчисления на социальные нужды;

4) расходы по содержанию и эксплуатации машин и оборудования;

5) общепроизводственные расходы;

6) потери от брака;

7) общехозяйственные расходы;

8) коммерческие расходы.

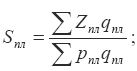

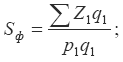

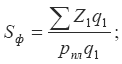

К показателям затрат на рубль товарной продукции относятся:

1) общий уровень затрат на 1 тенге товарной продукции:

где q– физический объем продукции (количество произведенной продукции);

Z– себестоимость единицы продукции (затраты на производство единицы продукции);

p– цена единицы товара (себестоимость).

2) плановые затраты на 1 тенге товарной продукции:

3) фактические затраты на 1 тенге товарной продукции:

4) фактические затраты на 1 тенге товарной продукции при плановом уровне отпускных цен:

5) затраты на 1 тенге товарной продукции по плану в пересчете на фактический объем и состав продукции:

3: Теоретической основой статистического изучения затрат служит экономическое учение об издержках производства и обращения.

Издержки производства и обращения - это затраты предприятий и организаций, возникающие в процессе осуществления производственно- хозяйственной деятельности. Предприятия, которые занимаются производственной деятельностью, рассчитывают издержки производства, а предприятия, осуществляющие сбытовую, снабженческую, торгово- посредническую деятельность, определяют издержки обращения, связанные с процессом доведения товаров и услуг до потребителей.

При изучении состава издержек производства и обращения используются группировки затрат по различным признакам.

В соответствии с экономическим содержанием затраты на производство и реализацию продукции группируются следующим образом:

материальные затраты;

амортизация основных фондов;

затраты на оплату труда;

отчисления на социальные нужды;

прочие затраты (командировочные расходы, оплата услуг связи, проценты по банковскому кредиту и др.)

По отношению к технологическому процессу издержки производства подразделяются на:

основные расходы, непосредственно связанные с процессом производства продукции;

накладные расходы, относящиеся к обслуживанию производства и его управлению.

По способу распределения между видами производимой продукции выделяют:

прямые затраты, которые могут быть непосредственно отнесены на конкретные виды продукции (работ, услуг) и распределены между ними;

косвенные затраты - это расходы, которые невозможно учитывать по видам продукции, поэтому они учитываются в целом по отрасли, предприятию и распределяются между отдельными видами продукции пропорционально какому-либо признаку (например, затраты по организации и управлению производством).

По связи с объемом производства выделяют:

условно переменные затраты, размер которых увеличивается или уменьшается соответственно изменению объема производства;

условно постоянные затраты, размер которых не находится в непосредственной зависимости от объема выпуска продукции.

Список рекомендуемой литературы:

1. Закон Республики Казахстан «О государственной статистике». – Казахстанская правда, 2007, 7 мая.

2. Теория статистики. Учебник под.ред. Шмойловой Р.А. - Москва: Финансы и статистика, 2006.

3. Елисеева И.И., Юзбашев М.М. Общая теория статистики. - М.: Финансы и статистика,2008.

4. Гусаров В.М. Теория статистики. - М.: ИННТИ, 2000.

5. Громыко Г.Л. Общая теория статистики. Практикум. - М.: Инфра-М,2009.

6. Елемесова А.А., Бельгибаева К.К., Кииков Е.М., Молдакулова Г.М. Социально-экономическая статистика. - А.: Экономика. 2009

7. Статистический словарь. - М.: Финстатинформ, 2000.

Тема лекции №15. Статистика производства товаров и услуг

План: