Практическое выполнение заданий, приведенных в методических указаниях, рассчитано на 10 академических часов и на 20 часов самостоятельной работы

Тема 1. Сущность и назначение финансового анализа

Финансовое состояние предприятия характеризуется совокупностью показателей отражающих процесс формирования и использования его финансовых средств. В рыночной экономике финансовое состояние предприятия по сути дела отражает конечные результаты его деятельности. Конечные результаты деятельности предприятия интересуют не только работников самого предприятия, но и его партнеров по экономической деятельности, государственные, финансовые, налоговые органы и др.

Финансовый анализ необходим для: выявления изменений показателей финансового анализа, выявления факторов, влияющих на финансовое состояние предприятия, оценки количественных и качественных изменений финансового состояния, оценки финансового положения предприятия на определенную дату, определение тенденций финансового состояния предприятия.

Информационной базой для проведения финансового анализа является главным образом бухгалтерская документация. В первую очередь это бухгалтерский баланс (ф. №1) и приложения к балансу: ф. №2 – Отчет о финансовых результатах, ф. № 5 Сведения о состоянии имущества, предприятия ф. № 4 Отчет о движении денежных средств.

Финансовый анализ предприятия включает последовательное проведение следующих видов анализа:

1) предварительную (общую оценку финансового состояния предприятия и изменений его финансовых показателей за отчетный период;

анализ платежеспособности и финансовой устойчивости предприятия;

анализ ликвидности баланса предприятия;

анализ финансовых результатов предприятия.

анализ оборачиваемости оборотных активов;

оценку потенциального банкротства.

Тема 2. Предварительная оценка финансового состояния предприятия и изменений его финансовых показателей

Методические указания

В целях проведения предварительной оценки финансового состояния рекомендуется составить сравнительный аналитический баланс, в который включаются основные агрегированные показатели бухгалтерского баланса.

Сравнительный аналитический баланс позволяет упростить работу по проведению горизонтального и вертикального анализа основных финансовых показателей предприятия. Горизонтальный анализ характеризует изменения показателей за отчетный период, а вертикальный – удельный вес показателей в общем итоге (валюте) баланса предприятия.

Расчет изменения удельных весов величин статей баланса за отчетный период (гр. 7 баланса) проводится по следующей формуле:

где аi – статья аналитического баланса;

t1 – показатель статьи аналитического баланса на начало периода;

t2 – показатель статьи аналитического баланса на конец периода.

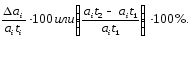

Расчет изменения статей баланса в процентах к величинам на начало года (гр. 8 баланса) проводится по формуле:

Расчет изменения статей баланса в процентах к изменению итога аналитического баланса (гр. 9) проводится по формуле:

Задание № 1. Дать общую оценку финансового состояния предприятия и его изменений по данным агрегированного баланса за отчетный год.

Таблица 1