1. За трудомісткістю виробничої програми:

ний фонд робочого часу одного середньоспискового робітника за період або рік (днів, люд.-год).

Трудомісткість виробничої програми визначається як сума трудомісткості всіх господарських операцій, необхідних для її виконання.

![]()

де ГО — кількість господарських операцій, необхідних за переліком для виконання виробничої програми: ЗП — затрати праці на виконання господарської операції, люд.-год. 2. За нормами обслуговування:

![]()

де Ко — загальна кількість обладнання, яку необхідно обслуговувати робітникам, одиниць; Зм — кількість змін роботи обладнання; Но — норма обслуговування обладнання на одного робітника, одиниць.

![]()

де Кр — кількість основних робітників для комплексного обслуговування одного об'єкта (комплекту) устаткування. 3. За нормами виробітку:

![]()

За нормами обслуговування чисельність основних робітників можна обчислити і за іншим розрахунком:

де Ов — обсяг виробництва в натуральних одиницях (продукція, роботи, послуги); Нв — норма виробітку на одного робітника в натуральних одиницях за люд.год. (день).

Чисельність допоміжних робітників визначається аналогічно чисельності основних робітників, якщо для них встановлені певні норми виробітку чи обслуговування. Якщо ж такі норми не встановлені, то чисельність допоміжних робітників обчислюється:

![]()

де Чд — чисельність допоміжних рооїтників. Кр — кількість рооо-чих місць допоміжних робітників.

Чисельність керівників, спеціалістів, службовців визначається на основі затвердженого на підприємстві штатного розпису: в якому встановлюються кількість працівників за кожною посадою згідно діючих нормативів чисельності для забезпечення управління господарською діяльністю.

Чисельність комірників, експедиторів визначається з врахуванням їх функціональних обов'язків, сторожів — кількості та місцезнаходження об'єктів, які підлягають охороні, підзмінних працівників — шляхом множення кількості робітників на співвідношення між числом неробочих і робочих днів в році. Кількість неробочих днів в

123

Ю.С. Цал-Цалко

році залежить від тривалості відпусток та періодичності підзміни — вихідних і святкових днів.

При визначенні оптимальної чисельності персоналу підприємства можна враховувати очікуваний коефіцієнт виконання норм праці

Важливим моментом в обчисленні чисельності робітників підприємства є правильне встановлення дійсного (корисного) фонду часу роботи одного середньоспискового робітника. Цей фонд визначається шляхом складання балансу робочого часу середньоспискового робітника. При складанні балансу слід враховувати встановлену законодавством норму тривалості робочого часу на рік, яка розрахована за календарем п'ятиденного робочого тижня з двома вихідними днями в суботу та неділю і при тривалості робочого тижня 40 годин. Тривалість робочого часу на 2002 рік наведена в табл. 2.2.З.

Для визначення корисного (робочого) фонду часу одного середньоспискового робітника на підприємстві при п'ятиденному робочому тижні здійснюють наступний розрахунок (дні):

Календарний фонд часу — 365 (366).

Неробочі дні (святкові та вихідні) — 114.

Табельний (номінальний) фонд часу (п. 1 - п. 2) — 251.

Невиходи на роботу (відпустки, хвороба тощо) — 41.

Корисний (робочий) фонд часу (п. З - п. 4) — 210.

Середня тривалість робочої зміни (дня) — 7.8 год.

Корисний (робочий) річний фонд часу (п. 5 - п. .6) — 1638 год.

В цьому розрахунку невиходи на роботу складаються з передбачених (відпустки) і непередбачених (хвороба, прогули тощо) невиходів. Фактичну тривалість робочої зміни (дня) визначають відніманням від номінальної тривалості робочої зміни в годинах (8 год.) кількості годин скорочення робочої зміни (простої, скорочений робочий день тощо).

Добуток числа днів виходу на роботу на фактичну тривалість робочої зміни (дня) дає корисний (робочий) річний фонд робочого часу середньоспискового робітника в годинах.

У розрахунках враховано, що відповідно до Кодексу законів про працю України:

нормальна тривалість робочого часу працівників не може перевищувати 40 годин на тиждень;

для працівників, яким встановлено 40-годинний робочий тиждень, тривалість роботи напередодні святкових і неробочих днів скорочується на одну годину:

124

Тривалість

робочого часу при п'ятиденному робочому

тижні на 2002 рік

Тривалість

робочого часу при п'ятиденному робочому

тижні на 2002 рік

Таблиця.2.2.3

|

Лі і/я |

Показники |

|

|

|

|

|

Місяці |

|

|

|

|

|

2002 рік | |

|

І |

II |

III |

IV |

V |

VI |

VII |

VIII |

IX |

А' |

XI |

XII | |||

|

І. |

Кількість календарних днів |

31 |

28 |

31 |

зо |

31 |

зо |

31 |

31 |

зо |

31 |

зо |

31 |

366 |

|

2. |

Кількість святкових днів і днів релігійних свят Число місяця, на яке припадає свято |

2 1,7 |

|

1 8 |

- |

4 1,2, 5,9 |

2 23, 28 |

- |

1 24 |

- |

- |

- |

- |

10 |

|

3. |

Кількість вихідних днів |

8 |

8 |

10 |

8 |

8 |

10 |

8 |

9 |

9 |

8 |

9 |

9 |

104 |

|

4. |

Кількість днів, робота в які не проводиться |

10 |

8 |

11 |

8 |

12 |

12 |

8 |

10 |

9 |

8 |

9 |

9 |

114 |

|

5. |

Кількість робочих днів |

21 |

20 |

20 |

22 |

19 |

18 |

23 |

21 |

21 |

23 |

21 |

22 |

251 |

|

6. |

Кількісп. передсвяткових днів, у які тривалість робочого дня (зміни) при 40-годинному тижні зменшується н; 1 годину Число місяця, в яке скорочується тривалість робочого дня |

|

: |

1 7 |

1 30 |

1 8 |

1 27 |

|

1 23 |

._ - |

„ ■ |

.„ |

1 31 |

6 |

|

7. |

Норма тривалості робочого часу при 40 годинному робочому тижні у юдинах |

168 |

160 |

159 |

175 |

151 |

143 |

184 |

167 |

168 |

184 |

168 |

175 |

2(Ш |

рооота

не провадиться

на підприємствах, в установах, організаціях

у святкові

дні та дні релігійних свят;

рооота

не провадиться

на підприємствах, в установах, організаціях

у святкові

дні та дні релігійних свят;у випадку, коли святковий або неробочий день збігається з вихідним днем, вихідний день переноситься на наступний після святкового або неробочого.

Розрахована норма тривалості робочого часу поширюється на всі режими праці та відпочинку. Графіки роботи, що складаються на відповідний період, повинні забезпечити збереження цієї норми незалежно від порядку і правил чергування робочих, вихідних днів, тривалості щоденної роботи, її початку та закінчення.

Потребу у виробничих необоротних матеріальних і нематеріальних активах, необхідних для здійснення планових обсягів господарської діяльності, визначають виходячи із виробничої потужності. Виробнича потужність устаткування визначається так:

![]()

де ВПН і ВПВ — виробнича потужність устаткування відповідно в натуральному і вартісному виразі; НФЧ — нормативний (ефективний) фонд часу роботи обладнання, год.; НЧ — норма часу на одиницю продукції, годУод.; Ц — ціна за одиницю продукції, грн. коп.

Кількість об'єктів виробничих необоротних матеріальних і нематеріальних активів для здійснення планових обсягів господарської діяльності визначають наступним чином:

![]()

де КОН і КОВ — потреба в об'єктах обладнання для виконання планових обсягів господарської діяльності відповідно в натуральному і вартісному виразі; ПОН і ПОВ — планові обсяги господарської діяльності відповідно у натуральному і вартісному виразі; ВПН і ВПВ — виробнича потужність одиниці обладнання відповідно у натуральному і вартісному виразі; Ц — ціна за одиницю обладнання, грн. коп.

Розрахунок планових витрат за окремими елементами здійснюється наступним чином: "'

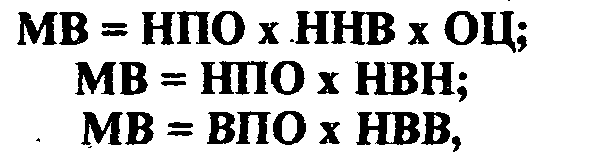

1. Матеріальні витрати (MB)

де НПО і ВПО — плановий обсяг господарської діяльності відповідно в натуральному (кількість продукції, робіт, послуг) та вартісному виразі; ННВ, НВВ і НВН — норма витрат сировини і матеріалів відповідно у натуральному виразі на натуральну одиницю

■J9R

продукції, вартісному виразі на вартісну одиницю продукції, грн. коп. та вартісному виразі на натуральну одиницю; ОЦ — облікова ціна натуральної одиниці сировини і матеріалів, грн. коп. 2. Витрати на оплату! праці (ВОП)

![]()

де ЗП — затрати праці на одиницю продукції (робіт, послуг), господарську операцію, люд.-год.; РПО — розцінка оплати праці за одиницю затрат праці, грн. коп.; РОП — розцінка оплати праці за одиницю продукції (робіт, послуг), грн. коп.; РОД — розцінка оплати праці за одиницю обсягу господарської діяльності у вартісному виразі, грн. коп. 3. Витрати на соціальні заходи (ВСІ)

![]()

де БН — база для нарахування витрат на соціальні заходи: СТ — ставка платежів на одиницю бази для нарахування витрат на соцішіьні заходи, грн. коп.; СО — ставка платежів на соціальні заходи на одиницю обсягів господарської діяльності у вартісному виразі. 4. Амортизація (А)

![]()

де ВОЗ — вартість основних засобів (необоротних активів) як база для визначення амортизації, які планують використовувати при здійсненні господарської діяльності, грн.; НАВ — норма амортизації основних засобів до їх вартості, %; НАП — норма амортизації основних засобів на одиницю виготовленої продукції в натуральному виразі, грн. коп.; НВА — норма амортизації основних засобів на одиницю виготовленої продукції у вартісному виразі, грн. коп.

Планові калькуляції складаються на всі об'єкти діяльності під-, приємства. Форму розрахунку планових витрат наведено в таблиці 2.2.4.

Методика розрахунку витрат за їх окремими елементами та статтями наведена на прикладі сировини в таблиці 2.2.5.

Після визначення кошторису витрат за всіма плановими об'єктами господарської діяльності підприємства складається зведений кошторис витрат за видами діяльності і по підприємству в цілому, шляхом додавання планової суми витрат за кожним елементом і статтею.

127

Ю.С. Цал-Цалко

Витрати підприємства

Таблиця 2.2.4

Розрахунок планових витрат

Об'єкт діяльності підприємства

Одиниця виміру

Плановий обсяг господарської діяльності

|

Начва витрачених ресурсів |

од. вимі-РУ |

/. Матеріальні витрати |

|

| ||

|

Норми витрат |

Облікова ціна за одиницю, грн. кап. |

Витрати, грн. коп. | ||||

|

па одиницю продукції (викопаних робіт) |

на плановий обсяг виробництва |

на одиницю продукції |

на плановий обсяг виробництва | |||

|

1 2 і т.д. |

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

| |

|

Разом |

X |

X |

X |

X |

|

|

|

|

|

2. Витрати на оплату праці |

|

| ||

|

Категорії працівників та види робіт |

одиниця вимі-РУ |

Норми вит на одиницю продукції (виконаних робіт) |

рат на плановий обсяг виробництва |

Розцінка за одиницю виконаних робіт, грн., коп. |

Витрати, грн. коп | |

|

на одиницю продукції |

на плановий обсяг виробництва | |||||

|

1 2 і т.д. |

|

|

|

|

|

|

|

Разом |

X |

X |

X |

X |

|

|

|

|

|

3. Витрати на соціальні заходи |

|

| ||

|

Начва витрат |

База для нарахування витрат |

Ставка |

Витрати, грн. коп. | |||

|

одиниця вимі-РУ |

на одиницю продукції (виконаних робіт) |

на плановий обсяг виробництва |

для нараху вання витрат, % |

на одиницю продукції |

на плановий обсяг виробництва | |

|

1 2 і т.д. |

|

|

|

|

|

|

|

Разом |

X |

X |

X |

X |

|

|

|

|

|

4. Амортизац |

ія |

|

• | |

|

Назва об 'аапів основних засобів (необоротних активів) |

База для нарахування амортизації |

Норма амортизації, %, (грн коп.) |

Витрати, гри. коп. | |||

|

одиниця вимі-РУ |

на одиницю продукції (виконаних робіт) |

на плановий обсяг виробництва |

на одиницю продукції |

на плановий обсяг виробництва | ||

|

1 2 і т.д. |

|

|

|

|

|

|

|

Разом |

X |

X |

X |

X |

|

|

Продовження таблиц) 2.2.4.

|

5. Роботи і послуги постачальників | ||||||

|

Назва робіт і послуг |

Норми витрат |

Ціна, грн. коп. |

Витрати, грн. коп. | |||

|

одиниця вимі-РУ |

на одиницю продукції (виконаних , робіт) |

на плановий обсяг виробництва |

на одиницю продукції |

на плановий обсяг виробництва | ||

|

1 2 І т.д. |

|

|

|

|

|

|

|

Разом |

Хі |

X |

X |

X |

|

|

|

6. Витрати па утримання та експлуатацію устаткування | ||||||

|

Види витрат |

Норми витрат |

Облікова ціна, грн. КОП.' |

Витрати, грн. коп. | |||

|

одиниця вимі-РУ |

на одиницю продукції (виконаних робіт) |

на плановіш обсяг виробництва |

на одиницю продукції |

на плановий обсяг виробництва | ||

|

1 2 і т.д. |

|

|

|

|

|

|

|

Разом |

X |

X |

X |

X |

|

|

|

7. Витрати допоміжних структурних під |

розділів |

| ||||

|

Види послуг |

|

Норми витрат |

Облікова ціна, грн. коп. |

Витрати, грн. коп. | ||

|

одиниця внмі-РУ |

на одиницю продукції (виконаних робіт) |

на плановий обсяг виробництва |

на одиницю продукції |

на плановий обсяг виробництва | ||

|

1 2 ІТ.Д- |

|

|

|

|

|

|

|

Разом |

X |

X |

X |

X |

|

|

|

8. Загальновиробничі витрати | ||||||

|

Види витрат |

|

Норми вит |

рат |

|

Витрати, грн. коп. | |

|

одиниця вимі-РУ |

на одиницю продукції (виконаних робіт) |

на плановий обсяг виробництва. |

иоліко-ва ціна, грн. коп. |

на одиницю продукції |

на плановий обсяг виробництва | |

|

1 2 і т.д. |

|

|

|

|

|

|

|

Разом |

X |

X |

X |

X |

|

|

|

Всього |

X |

X |

X |

X |

|

|

128

129

Ю.С.

Цал-Цалко

Витрати пІАпрчемствя

Таблиця

2.2.5

Планування витрат на сировину при виготовленні квашеної капусти Плановий обсяг виробництва — 5 т

|

Асортимент сировини |

Норми, кг |

Ціна за 1 кг, грн. коп. |

Витрати грн. коп. | ||

|

на 1 т. продукції |

на плановий обсяг виробництва |

на І т. продукції |

на плановий обсяг виробництва | ||

|

Капуста |

1120 |

5600 |

0.55 |

616.00 |

3080.00 |

|

Морква |

23 |

115 |

1.20 |

27,60 |

138.00 |

|

Яблука |

41 |

205 |

0,60 |

24,60 |

123,00 |

|

Журавлина |

11 |

55 |

5,00 |

55,00 |

275.00 |

|

Брусниця |

11 |

55 |

6,00 |

66.00 |

330,00 |

|

Сіль |

15 |

75 |

0,30 |

4.50 |

22.50 |

|

Разом |

X |

\ |

X |

793.70 |

3968.50 |

Результати планових розрахунків витрат виражаються показниками абсолютної величини, відносного рівня та динаміки.

Плановий зведений кошторис витрат по підприємству можливо визначити за плановим рівнем витрат за елементами в розрахунку плановий обсяг господарської діяльності (табл. 2.2.6).

Таблиця 2.2.6 Плановий зведений кошторис витрат для здійснення основної операційної діяльності Плановий обсяг основної операційної діяльності підприємства (чистий доход) — 5000 тис. грн.

|

Види витрат |

Плановий рівень витрат, коп. на 1 грн. чистого доходу |

Зведений кошторис витрат на плановий обсяг основної операційної діяльності (чистого доходу) тис. грн. |

|

Матеріальні витрати |

54.2 |

2710 |

|

Витрати на оплату праці |

17.3 |

865 |

|

Витрати на соціальні заходи |

5,1 |

255 |

|

Амортизація |

9,7 |

485 |

|

Разом |

86.3 |

4315 |

|

Виробничі витрати |

60.3 |

3015 |

|

Адміністративні витрати |

20,4 |

1020 |

|

Витрати на збут |

5.6 |

280 |

|

Разом |

86.3 |

4315 |

Враховуючи високий рівень невизначеності ринкової кон'юнктури, на рік доцільно складати тільки прогнозний укрупнений розрахунок (табл. 2.2.6 за структурними підрозділами підприємства (центрами витрат і відповідальності), а реальні практично діючі розрахунки 130

варто робити послідовно по кварталах з урахуванням результатів ро боти підприємства в минулому періоді. '" ' -

Планові розрахунки витрат використовують для визначення потреби в оборотних активів, планування фінансових результатів діяльності підприємства, визначення економічної ефективності господарських операцій, комерційних угод, інвестиційних проектів, а також для формування цінової політики підприємства.