finpid36[1]

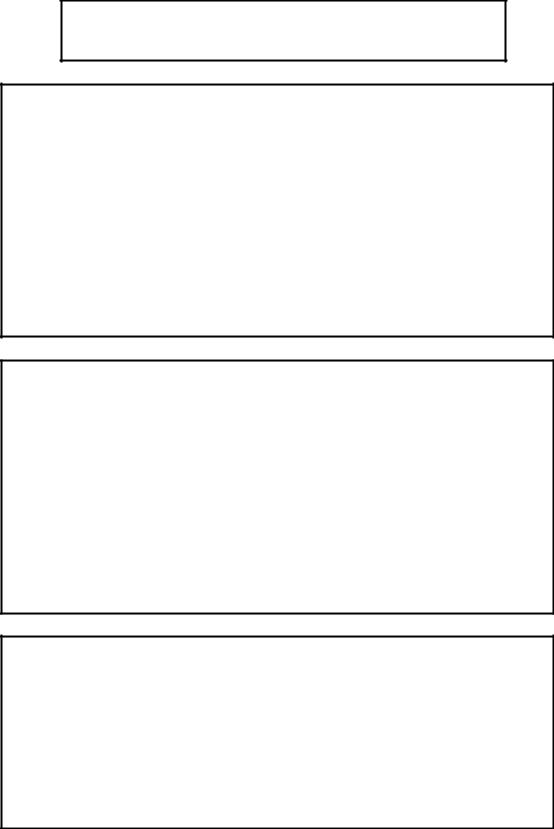

.pdfСобівартість реалізованої продукції, робіт, послуг

Наднормативні |

|

Нерозподілені постійні за- |

виробничі витрати |

|

гальновиробничі витрати |

|

|

|

Виробнича собівартість продукції (робіт, послуг), реалізованої протягом звітного періоду

Прямі матеріа- |

|

Прямі витрати |

|

Інші прямі |

льні витрати |

|

на оплату праці |

|

витрати |

|

|

|

|

|

Загальновиробничі витрати

постійні |

|

змінні |

|

|

|

Рисунок 14 – Визначення собівартості реалізованої продукції, робіт, послуг

Витрати

змінні

умовно-постійні

Обсяг виробництва

Рисунок 15 – Витрати на виробництво продукції

61

Методи планування змінних витрат

Прямий метод (емпіричний)

Витрати з сировини (ВС) або інших видів матеріальних ресурсів:

ВС = НС × ВПР × ЦС,

де НС – норма витрат сировини на одиницю продукції; ВПР – обсяг продукції, що планується виробити у плановому

періоді в натуральному виразі; ЦС – планово-заготівельна ціна сировини (ціна придбання та

транспортні витрати.

Метод за фактичними даними за минулий період

Витрати сировини (ВС) або інших видів матеріальних ресурсів на одиницю і на весь обсяг продажу продукції:

ВС = ВФ × ВПЛ / ВФ × ЦС

де вФ – фактичні витрати сировини на одиницю продукції за минулий період у натуральному виразі;

ВПЛ – плановий випуск продукції в натуральному виразі; ВФ – фактичний випуск продукції за минулий період у нату-

ральному виразі; ЦС – планово-заготівельна ціна сировини (ціна придбання та

транспортні витрати.

Рисунок 16 – Методи планування змінних витрат

Постійні витрати – це витрати, що не залежать від змін обсягу виробництва і реалізації продукції.

Змінні витрати – це витрати, які прямо залежать від змін від змін обсягу виробництва і реалізації продукції.

62

Методи розрахунку прибутку від реалізації продукції підприємств

Метод прямого розрахунку:

ППЛ = (Ц1 – С1) × Р1 + (Ц2 – С2) × Р2 + ... + (Цп – Сп) × Рп,

де ППЛ – плановий прибуток від реалізації у плановому періоді, грн.;

Ц1, Ц2, ..., Цп – ціна одиниці кожного виду реалізованої продукції, грн.;

С1, С2, ..., Сп – собівартість одиниці кожного виду реалізованої продукції, грн.;

Р1, Р2, ..., Рп – кількість реалізованої продукції кожного виду, шт.

Метод розрахунку прибутку на підставі показника витрат на 1 грн. продукції:

ППЛ = ВПЛ – (СЗВ – СПЛ) × РПЛ ,

де ВПЛ – планова виручка від реалізації у плановому періоді, грн.; СЗВ – витрати на 1 грн. продукції, що реалізується у звітному

періоді, грн.; СПЛ – зміни витрат на 1 грн. продукції, що буде реалізована,

у плановому періоді, грн.; РПЛ – обсяг реалізації продукції в плановому періоді в оптових

цінах, грн.

Розрахунковий метод:

ППЛ = ПЗ ПОЧ + ПВП – ПЗ КІН ,

де ПЗ ПОЧ – прибуток у залишках нереалізованої продукції на початок планового періоду, грн.;

ПВП – прибуток від випуску продукції, грн.; ПЗ КІН – прибуток у залишках нереалізованої продукції на кі-

нець планового періоду, грн.

Рисунок 17 – Методи розрахунку прибутку від реалізації

63

Методи розрахунку прибутку від реалізації продукції підприємств

Економічний (аналітичний) метод Порядок розрахунку прибутку порівнянної продукції:

-визначається очікуваний базовий прибуток і базова рентабельність продукції;

-розраховується зміна собівартості продукції в плановому періоді в порівнянні з періодом, що передував плановому;

-виходячи з рівня базової рентабельності продукції розраховується прибуток в плановому періоді;

-розраховується вплив окремих чинників на зміну прибутку в плановому періоді.

Прибуток від випуску (реалізації) непорівнянної продукції ви-

конується з використанням показника середньої рентабельності продукції по підприємству.

Метод визначення точки беззбитковості

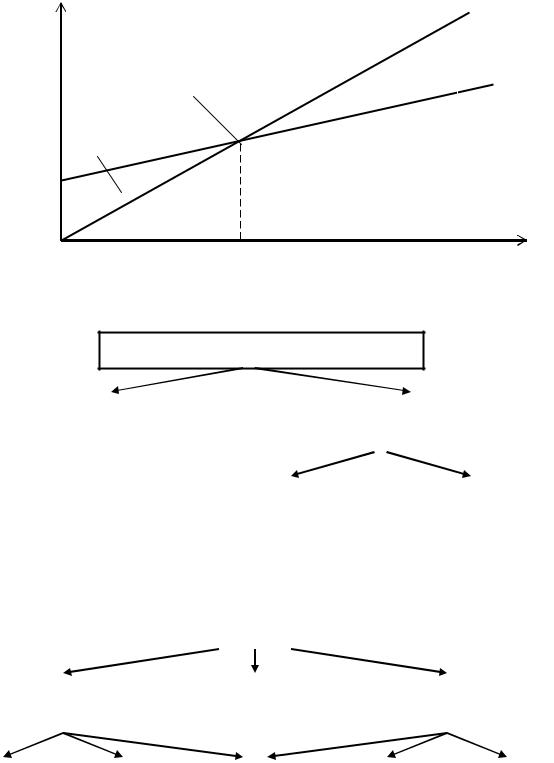

Метод базується на визначенні обсягу і вартості продажів, при яких підприємство здатне покрити всі свої витрати, не одержуючи прибутку.

Собівартість одиниці продукції і всього випуску при рівнях обсягу виробництва:

y = b + A / x , Y = A + b × x ,

де y, Y – собівартість одиниці і всього обсягу продажу, грн.; b – змінні витрати на одиницю продукції, грн.;

А– постійні витрати на весь обсяг випуску, грн.;

х– обсяг продажу, одиниць.

Точка беззбитковості (критичний обсяг виробництва): XКР = A / (Ц – b)

де Ц – ціна одиниці продукції, грн./од.

Рисунок 18 – Методи розрахунку прибутку від реалізації

64

Витрати |

Виручка |

|||||

|

|

|

||||

|

|

|

|

|

||

|

|

Точка критичного |

|

Зона |

||

|

|

обсягу продажу |

|

прибутку |

||

|

|

|

|

|

|

|

|

|

Зона |

|

Загальні витрати |

||

|

|

збитків |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Постійні витрати |

||

|

|

|

|

Обсяг продажу |

||

Рисунок 19 – Визначення точки беззбитковості

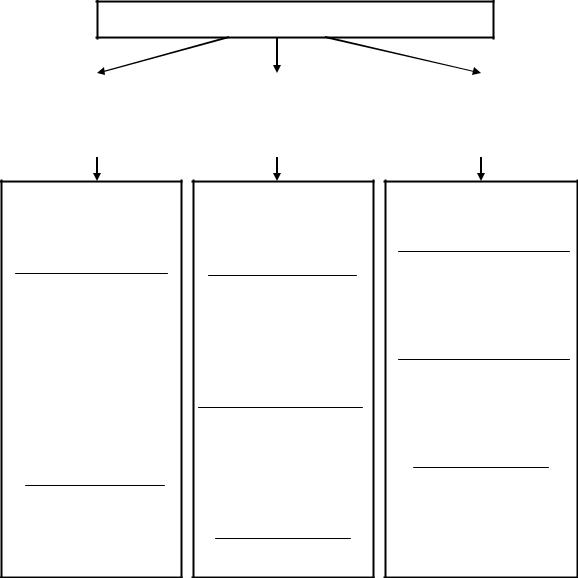

Балансовий прибуток

Державний |

|

|

Підприємство |

|

||

бюджет |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

Накопичення |

|

Споживання |

||

|

|

(капіталізація) |

|

|

|

|

|

|

|

|

|||

Рисунок 20 – Напрямки розподілу прибутку |

||||||

|

|

|

|

|

|

|

|

Чистий прибуток |

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Фонд |

|

|

|

|

Нерозподілений |

|

|

|

|

Фонд |

|

|||||||

|

накопичення |

|

|

|

прибуток |

|

|

споживання |

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

Резерв- |

|

|

Фонд роз- |

|

|

Фонд со- |

|

|

Фонд мате- |

|

|

Виплата |

|||||||

|

ний |

|

|

витку ви- |

|

|

ціальних |

|

|

ріального |

|

|

дивіден- |

||||||

|

фонд |

|

|

робництва |

|

|

потреб |

|

|

заохочення |

|

|

дів |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рисунок 21 – Використання чистого прибутку підприємства

65

Алгоритм розрахунку параметрів операційного аналізу

Валова маржа:

ВМ = ВР – СЗМ де ВР – виручка від реалізації, грн.;

СЗМ – змінні витрати, грн.

Коефіцієнт валової маржі:

КМ = ВМ / ВР

Відсоток валової маржі:

КМ % = ВМ / ВР × 100

Постійні витрати:

-оклади, постійна заробітна плата;

-орендні платежі;

-податки;

-плата за електроенергію, газ, воду, опалення, телефон;

-поштові послуги;

-страхування;

-відсотки за кредит;

-амортизаційні відрахування;

-інші постійні платежі.

Поріг рентабельності:

ПРЕНТ = СПОСТ / КМ %

де СПОСТ – постійні витрати.

Запас фінансової міцності:

ФПР = ВР – ПРЕНТ

Запас фінансової міцності у відсотках:

ФПР % = ФПР / ВР

Прибуток:

ПР = ФПР × КМ %

Сила впливу операційного важеля:

РПР = ВМ / ПР

Рисунок 22 – Порядок проведення операційного аналізу

66

Дивіденди – частина чистого прибутку, розподілена між учасниками відповідно до частки їх участі у статутному капіталі підприємства.

Дивідендна політика – це набір цілей і завдань у галузі виплат дивідендів, а також сукупність методів і засобів їх досягнення.

Оптимізація дивідендної політики – це оптимізація співвідно-

шення між прибутком, що виплачується у вигляді дивідендів, і тим, який реінвестується з метою максимізація доходів власників.

Типи дивідендної політики підприємств

|

|

|

Залишковий метод |

|

Консервативний |

|

дивідендних виплат |

||

|

|

|||

|

||||

підхід |

|

|

Метод стабільного розміру |

|

|

|

|

дивідендних виплат |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

Метод мінімального |

|

Помірний (комп- |

стабільного розміру |

|||

дивідендів з надбавкою |

||||

ромісний) підхід |

||||

в окремі періоди |

||||

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

Метод стабільного рівня |

|

Агресивний |

|

дивідендів |

||

|

|

|||

|

||||

підхід |

|

|

Метод постійного зрос- |

|

|

|

|

тання розміру дивідендів |

|

|

|

|

||

|

|

|

|

|

Рисунок 23 – Підходи до формування дивідендної політики підприємства та методи нарахування дивідендів

67

Рентабельність – це відносний показник ефективності роботи підприємства, рівень прибутковості, що вимірюється у відсотках.

Рентабельність характеризує співвідношення прибутку (загального, від реалізації продукції, чистого) з авансованим капіталом (сукупний капітал підприємства, власний капітал, позичковий капітал, основний капітал, оборотний капітал) або поточними витратами.

Рентабельність

Рентабельність |

|

Рентабельність |

|

Рентабельність |

інвестицій |

|

продажу |

|

виробничої |

(капіталу) |

|

|

|

діяльності |

|

|

|

|

|

- рентабельність сукупного капіталу:

Загальний × прибуток

Сукупний × капітал

- рентабельність власного капіталу:

Чистий × прибуток Власний × капітал

- рентабельність оборотного капіталу

Чистий × прибуток

Оборотні × активи

- валова рентабельність реалізованої продукції:

Валовий × прибуток

Обсяг × реалізації

- операційна рентабельність реалізованої продукції:

Операційний × прибуток

Обсяг × реалізації

- чиста рентабельність реалізованої продукції:

Чистий × прибуток

Обсяг × реалізації

- рентабельність виробництва:

Валовий × прибуток

Собівартість × продукції

- чиста рентабельність виробництва:

Чистий × прибуток

Собівартість × продукції

- рентабельність підприємства:

Чистий × прибуток

(Основні × фонди + Оборотні × активи)

Рисунок 24 – Види рентабельності

68

2 КОНТРОЛЬНІ ЗАПИТАННЯ

1.Економічний зміст прибутку.

2.Прибуток від звичайної діяльності та порядок його визначення.

3.Основні показники прибутку підприємства.

4.Фактори, що впливають на величину прибутку підприємства.

5.Порядок формування прибутку від реалізації продукції.

6.Основні показники, що впливають на прибуток від реалізації продукції.

7.Собівартість продукції та фактори, які впливають на її величи-

ну.

8.Класифікація витрат підприємства.

9.Методи планування змінних витрат підприємства.

10.Методи розрахунку прибутку від реалізації продукції.

11.Порядок визначення точки беззбитковості.

12.Напрямки розподілу загального прибутку підприємства.

13.Порядок використання чистого прибутку підприємства.

14.Характеристика та типи дивідендної політики підприємства.

15.Сутність поняття рентабельності.

16.Основні показники рентабельності підприємства та порядок їх визначення.

17.Прибуток як джерело самофінансування підприємства.

18.Резерви зниження собівартості продукції на вітчизняних підприємствах.

19.Особливості формування прибутку підприємств різних галузей виробництва.

20.Відмінність прибутку, розрахованого за податковим та бухгалтерським обліком.

69

3 НАВЧАЛЬНІ ЗАВДАННЯ

3.1ТЕМИ РЕФЕРАТІВ

1.Характеристика прибутку підприємства в умовах ринкової економіки.

2.Прибуток як результат ефективного використання капіталу підприємства.

3.Прибуток підприємства як частина національного доходу краї-

ни.

4.Економічний зміст розподіленого та нерозподіленого прибутку підприємства.

5.Методи розрахунку операційного прибутку підприємства.

6.Собівартість продукції та валові витрати: спільні та відмінні

ознаки.

7.Напрямки зниження собівартості продукції.

8.Проблематика планування прибутку на вітчизняних підприємс-

твах.

9.Напрямки розподілу та використання прибутку підприємства.

10.Оптимізація використання чистого прибутку підприємств.

11.Рентабельність як відносний показник оцінки ефективності фінансово-господарської діяльності підприємств.

12.Особливості формування прибутку підприємств різних галузей народного господарства.

13.Порядок визначення балансового прибутку за міжнародними стандартами бухгалтерського обліку та звітності.

14.Характеристика методів планування прибутку підприємства.

70