1

КАФЕДРА ФІНАНСІВ

Дисципліна ФІНАНСИ ПІДПРИЄМСТВ

КОНСПЕКТ ЛЕКЦІЙ

для студентів напряму підготовки "Економіка і підприємництво"

освітньо-кваліфікаційних рівнів підготовки "бакалавр" спеціальностей 0501 «Облік і аудит», «Економіка підприємства», «Фінанси»

(російською мовою)

ПАРАСКЄЄВА А.М.

Обсяг видання – 124 с.

Алчевськ

ДонДТУ

2006

2

1. ОСНОВЫ ФИНАНСОВ ПРЕДПРИЯТИЙ.

Финансы предприятий занимают ведущее место в воспроизводственном процессе и формировании собственных денежных средств и централизованных финансовых ресурсов государства.

Осуществляемые в стране реформы привели к увеличению объемов и потоков соци- ально-экономических связей, повышению роли распределительных отношений. Появились и продолжают развиваться негосударственный сектор экономики, современная банковская система, рынки товаров, услуг, капитала. Предприятия перешли к широкому использованию рыночных методов регулирования своей деловой активности. Основной целью предпринимательской деятельности предприятий стало получение прибыли, которая служит важнейшим источником и предпосылкой приращения капитала, роста доходов предприятия и его собственников. Этой цели можно достигнуть лишь при оптимальной организации финансов на предприятиях, позволяющей не только укрепить их финансовое положение и конкурентоспособность, но и обеспечить финансовую стабилизацию в стране.

1.1 Финансовые отношения предприятий. Функции финансов.

Предприятие – это самостоятельный хозяйствующий субъект, обладающий правами юридического лица, производящий продукцию, товары, услуги, выполняющий работы, занимающийся различными видами экономической деятельности, целью которой является обеспечение общественных потребностей, извлечение прибыли и приращение капитала.

Предприятие может осуществлять какой-либо из видов деятельности или одновременно все виды.

В процессе предпринимательской деятельности у предприятий и организаций возникают хозяйственные связи со своими контрагентами: поставщиками и покупателями, партнерами по совместной деятельности, объединениями и ассоциациями, финансовой и кредитной системами, в результате которых возникают финансовые отношения, связанные с организацией производства и реализации продукции, выполнением работ, оказанием услуг, формированием финансовых ресурсов, осуществлением инвестиционной деятельности.

Материальной основой финансовых отношений являются деньги. Однако необходимым условием их возникновения является реальное движение денежных средств, обусловленное взаимными расчетами между хозяйствующими субъектами, в процессе которого создаются и используются централизованные и децентрализованные фонды денежных средств.

3

Финансы предприятий – это система денежных отношений экономического субъекта, возникающих в процессе его производственно-хозяйственной деятельности.

Финансовые отношения предприятий в зависимости от экономического содержания можно сгруппировать по следующим направлениям:

Возникающие между учредителями в момент создания предприятия по поводу формирования уставного капитала, который в свою очередь является первоначальным источником формирования производственных фондов, приобретения нематериальных активов.

Между предприятиями и организациями, связанные производством и реализацией продукции (между поставщиком и покупателем сырья, материалов, готовой продукции, отношения со строительными организациями, с транспортными, с предприятиями связи, таможней и т.д.). Эти отношения являются основными в хозяйственной деятельности, на них приходится наибольший объем платежей. От их эффективной организации во многом зависит результат коммерческой деятельности.

Между предприятием и его подразделениями: филиалами, цехами, отделами, брига-

дами в процессе финансирования расходов, распределения и перераспределения прибыли, оборотных средств. Эта группа отношений влияет на организацию и ритмичность производства.

Между предприятием и работниками предприятия при распределении и использо-

вании доходов, выпуске и размещении акций и облигаций предприятия, выплате процентов по облигациям и дивидендов по акциям, взыскании штрафов и компенсаций за причиненный материальный ущерб, удержании налогов с физических лиц. Их организация влияет на эффективность использования трудовых ресурсов.

Между предприятием и вышестоящей организацией, внутри финансово-

промышленных групп, внутри холдинга, с союзами и ассоциациями, членом которых является предприятие. Эти отношения возникают при формировании, распределении и использовании централизованных денежных фондов и резервов на финансирование целевых отраслевых программ, проведение маркетинговых исследований, научно-исследовательских работ, организацию выставок, оказание финансовой помощи на возвратной основе для осуществления инвестиционных проектов и пополнения оборотных средств, при реорганизации. Эта группа отношений, как правило, связана с внутриотраслевым перераспределением денежных средств и направлена на поддержку и развитие предприятий.

Между предприятием и финансовой системой государства при уплате налогов и других обязательных платежей в бюджеты разных уровней, формировании внебюджетных фондов, предоставлении налоговых льгот, применении штрафных санкций, получении ас-

4

сигнований из бюджета. От организации этой группы отношений зависит финансовое состояние предприятий и формирование доходной базы бюджетов разных уровней.

Между предприятием и банковской системой в процессе хранения денег в коммер-

ческих банках, при организации безналичных расчетов, получении и погашении ссуд, уплате процентов за кредит, покупке и продаже валюты, оказании других банковских услуг.

Между предприятием и страховыми компаниями, возникающие при страховании имущества, отдельных категорий работников, коммерческих и предпринимательских рисков. Следует заметить, что вследствие слабо развитого рынка страховых услуг эти отношения весьма ограничены.

Между предприятием и инвестиционными институтами в ходе размещения инве-

стиций, приватизации и др.

Каждая из перечисленных групп имеет свои особенности и сферу применения. Однако все они носят двусторонний характер и их материальной основой является движение денежных средств.

Наиболее полно сущность финансов проявляется в их функциях: распределительной

иконтрольной.

Спомощью распределительной функции происходит формирование первоначального капитала, образующегося за счет вкладов учредителей, распределении ВВП в стоимостном выражении, обеспечивается оптимальное сочетание интересов отдельных производителей, предприятий и организаций государства в целом.

Объективной основой контрольной функции являются стоимостной учет затрат на производство и реализацию продукции, выполнение работ, оказание услуг, формирование доходов и денежных фондов предприятия и их использование. Размер получаемых предприятием доходов и эффективное и рациональное ведение хозяйства определяют возможности его дальнейшего развития. И, наоборот, нарушение бесперебойного кругооборота средств, рост затрат на производство и реализацию продукции снижают доходы предприятия и соответственно возможности его дальнейшего развития, конкурентоспособность и финансовую устойчивость. В этом случае контрольная функция финансов сигнализирует о недостаточном воздействии распределительных отношений на эффективность производства, о недостатках в управлении финансовыми ресурсами, организации производства. Игнорирование таких сигналов может привести к банкротству предприятия.

Реализация контрольной функции осуществляется с помощью финансовых показателей деятельности предприятий, их оценки и разработки необходимых мер для повышения эффективности распределительных отношений.

5

1.2. Денежные фонды и резервы предприятий.

Денежные фонды – это часть денежных средств, которая имеет целевую направлен-

ность.

Формирование денежных фондов предприятия начинается с момента его организации и является важнейшей стороной его деятельности. Предприятие в соответствии с законодательством создает уставной капитал, минимальная величина которого устанавливается в зависимости от формы собственности и определяет минимальный размер имущества предприятия, гарантирующий интересы его кредиторов.

Уставный капитал – основной первоначальный источник собственных средств предприятия. Он является источником формирования основного и оборотного капитала, которые в свою очередь направляются на приобретение основных производственных фондов, нематериальных активов, оборотных средств.

Собственный капитал представляет собой разницу между совокупными активами предприятия и его обязательствами, т.е. долгами. Собственный капитал в свою очередь подразделяется на постоянную часть – уставный капитал и переменную, величина которой зависит от финансовых результатов деятельности предприятия.

В состав переменного капитала входят: добавочный капитал, резервный капитал, нераспределенная прибыль и специальные фонды.

Добавочный капитал создается за счет: прироста стоимости имущества в результате переоценки основных фондов; эмиссионного дохода (превышение продажной цены акций над номинальной за минусом издержек по их продаже; безвозмездно полученных денежных и материальных ценностей на производственные цели. Он может быть использован на погашение сумм снижения стоимости имущества, выявившихся по результатам его переоценки, на погашение убытка, выявленного по результатам работы предприятия за отчетный год, на увеличение уставного капитала.

Результатом и конечной целью деятельности предприятия является прибыль. После налоговых выплат образуется прибыль, остающаяся в распоряжении предприятия, из которой формируются: резервный фонд, фонд накопления и фонд потребления.

Резервный фонд – денежный фонд предприятия, который образуется в соответствии с законодательством Украины и учредительными документами. Источником его образования являются отчисления от прибыли, остающейся в распоряжении предприятия. Величина резервного капитала должна быть не менее 15%, но и не более 25% от уставного капитала, при этом сумма отчислений не должна превышать 50% налогооблагаемой прибыли. Он предна-

6

значен для покрытия убытков отчетного года, выплаты дивидендов при отсутствии или недостаточности прибыли отчетного года для этих целей.

Нераспределенная прибыль направляется на формирование специальных фондов: фонда накопления, фонда потребления и других целевых фондов.

Фонд накопления – денежные средства, предназначенные для развития и расширения производства. Использование этих средств связано как с развитием основного производства в целях увеличения имущества предприятия, так и с финансовыми вложениями для извлечения прибыли.

Фонд потребления – денежные средства, направляемые на социальные нужды, финансирование объектов непроизводственной сферы, единовременное поощрение, выплаты компенсационного характера и другие аналогичные цели.

Валютный фонд формируется на предприятиях, осуществляющих реализацию продукции на экспорт и получающих валютную выручку.

Амортизационный фонд создается в процессе использования капитала и по своей экономической сущности предназначен для финансирования простого воспроизводства основных фондов.

Использование переменной части собственного капитала на выполнение платежных обязательств перед бюджетами разных уровней и банками осуществляется во вне фондовой форме

1.3. Финансовые ресурсы предприятия

Финансовые ресурсы предприятий – это совокупность собственных денежных доходов и поступлений извне, предназначенных для выполнения финансовых обязательств предприятия, финансирования текущих затрат и затрат, связанных с развитием производства.

Финансовые ресурсы по источникам образования подразделяются на собственные (внутренние) и привлеченные на разных условиях (внешние), мобилизуемые на финансовом рынке и поступающие в порядке распределения.

Собственные финансовые ресурсы включают в себя: доходы, прибыль от основной деятельности, прибыль от прочей деятельности, выручку от реализации выбывшего имущества, за минусом расходов по его реализации, амортизационные отчисления.

Привлеченные, или внешние, источники формирования финансовых ресурсов можно разделить на собственные, заемные, поступающие в порядке перераспределения и бюджетные ассигнования. Это деление обусловлено формой вложения капитала. Если внешние инвесторы вкладывают денежные средства в качестве предпринимательского капитала, то ре-

7

зультатом такого вложения является образование привлеченных собственных финансовых ресурсов.

Предпринимательский капитал представляет собой капитал, вложенный в уставный капитал другого предприятия в целях извлечения прибыли или участия в управлении предприятием.

Ссудный капитал передается предприятию во временное пользование на условиях платности и возвратности в виде кредитов банков, выданных на разные сроки, средств других предприятий в виде векселей, облигационных займов.

Средства, мобилизуемые на финансовом рынке, включают: средства от продажи собственных акций и облигаций, а также других видов ценных бумаг.

Средства, поступающие в порядке перераспределения, состоят из: страхового воз-

мещения по наступившим рискам, финансовых ресурсов, поступающих от концернов, ассоциаций, головных компаний, дивидендов и процентов по ценным бумагам других эмитентов, бюджетных субсидий.

Бюджетные ассигнования могут использоваться как на безвозвратной, так и на возвратной основе. Как правило, они выделяются для финансирования государственных заказов, отдельных инвестиционных программ или в качестве краткосрочной государственной поддержки предприятий, производство продукции которых имеет общегосударственное значение.

Финансовые ресурсы используются предприятием в процессе производственной и инвестиционной деятельности. Они находятся в постоянном движении и пребывают в денежной форме лишь в виде остатков денежных средств на расчетном счете в коммерческом банке и в кассе предприятия.

Переход на рыночные условия хозяйствования требует нового подхода к формированию финансовых ресурсов. Так, важное место занимают паевые взносы физических и юридических лиц, членов трудового коллектива. Одновременно значительно сокращаются объемы финансовых ресурсов, поступающих от отраслевых структур, бюджетных дотаций. Увеличивается роль прибыли, амортизационных отчислений и кредитных ресурсов в формировании финансовых ресурсов предприятий. Все это вынуждает предприятия проявлять инициативу и изобретательности, нести полную материальную ответственность.

В процессе формирования финансовых ресурсов предприятий большое значение имеет структура их источников. Рост удельного веса собственных средств позитивно влияет на финансовую деятельность предприятий. Высокая доля привлеченных средств усложняет финансовую деятельность предприятия и требует дополнительных затрат на уплату процентов за банковские кредиты, дивидендов на акции, дохода на облигации, снижает ликвидность

8

баланса предприятия. Поэтому в каждом конкретном случае необходимо детально продумать целесообразность привлечения дополнительных финансовых ресурсов.

1.4. Основы организации финансов.

Функционирование финансов предприятий осуществляется не автоматически, а при помощи целенаправленной их организации. Организация финансовой деятельности предприятия должна быть построена так, чтобы это способствовало росту эффективности производства, она базируется на следующих принципах:

-хозяйственная самостоятельность;

-самофинансирование;

-материальная ответственность;

-заинтересованность в результатах деятельности;

-формирование финансовых резервов.

Принцип хозяйственной самостоятельности предполагает, что предприятие не-

зависимо от организационно-правовой формы хозяйствования определяет свою экономическую деятельность, направления вложений денежных средств с целью извлечения прибыли. Рынок стимулирует предприятия к поиску все новых и новых сфер приложения капитала, созданию гибких производств, соответствующих потребительскому спросу. Однако о полной хозяйственной самостоятельности говорить нельзя. Государство регламентирует отдельные стороны деятельности предприятий: взаимоотношения с бюджетами разных уровней через налоги, внебюджетными фондами, определяет амортизационную политику.

Принцип самофинансирования означает полную окупаемость затрат на производство и реализацию продукции, инвестирование в развитие производства за счет собственных денежных средств и при необходимости банковских и коммерческих кредитов. В развитых рыночных странах на предприятиях с высоким уровнем самофинансирования удельный вес собственных средств достигает 70% и более. В настоящее время не все предприятия Украины способны полностью реализовать этот принцип. Предприятия и организации ряда отраслей народного хозяйства, выпуская продукцию и оказывая услуги, необходимые потребителю, по объективным причинам не могут обеспечить ее достаточную рентабельность. К ним относятся отдельные предприятия городского пассажирского транспорта, ЖКХ, сельского хозяйства, добывающих отраслей. Такие предприятия получают ассигнования из бюджета на разных условиях.

Принцип материальной ответственности означает наличие определенной сис-

темы ответственности за ведение и результаты хозяйственной деятельности. Финансовые

9

методы реализации этого принципа различны для отдельных предприятий, их руководителей и работников предприятия. В соответствии с законодательством предприятия, нарушающие договорные обязательства, расчетную дисциплину, налоговое законодательство, уплачивают штрафы, пени, неустойки. В случае неэффективной деятельности к предприятию может быть применена процедура банкротства.

Принцип заинтересованности в результатах деятельности обусловлен основной целью предпринимательской деятельности – получением прибыли. Заинтересованность в результатах хозяйственной деятельности в равной степени присуща работникам предприятия, самому предприятию и государству в целом. На уровне отдельных работников реализация этого принципа должна быть обеспечена достойной оплатой труда за счет фонда оплаты труда и прибыли, направляемой на потребление в виде премий, вознаграждений по итогам работы за год, вознаграждений за выслугу лет, материальной помощи и других стимулирующих выплат, а также выплат работникам предприятия процентов по облигациям и дивидендов по акциям. Для предприятия этот принцип может быть реализован лишь в условиях проведения государством оптимальной налоговой политики.

Принцип обеспечения финансовых резервов обусловлен необходимостью формиро-

вания финансовых резервов, обеспечивающих предпринимательскую деятельность, которая сопряжена с риском из-за возможных колебаний рыночной конъюнктуры. В рыночной экономике последствия риска ложатся непосредственно на предпринимателя, который самостоятельно принимает решения, реализует разработанные программы с риском не возврата вложенных денежных средств. Финансовые вложения предприятия также связаны с риском получения недостаточного процента дохода по сравнению с темпами инфляции или более доходными сферами приложения капитала. Наконец, могут иметь место прямые просчеты в разработке производственной программы.

Финансовые резервы могут формироваться предприятиями всех организационноправовых форм собственности из чистой прибыли, после уплаты налогов и других обязательных платежей в бюджет.

Денежные средства, направляемые в финансовый резерв, целесообразно хранить в ликвидной форме, чтобы они приносили доход и при необходимости могли легко быть превращены в наличный капитал.

1.5. Организация финансовой работы на предприятии.

Для организации финансовой работы хозяйствующий субъект создает специальную финансовую службу. Деятельность финансовой службы подчинена главной цели – обеспече-

10

нию финансовой стабильности, созданию устойчивых предпосылок для экономического роста и получения прибыли.

Основное содержание финансовой работы заключается:

-в обеспечении финансовыми ресурсами хозяйственной деятельности;

-в организации взаимоотношений с финансово-кредитной системой и другими хозяйствующими субъектами;

-в сохранении и рациональном использовании основного и оборотного капитала;

-в обеспечении своевременности платежей по обязательствам предприятия в

бюджет, банки, поставщикам и работникам.

Иными словами, сущность финансовой работы состоит в обеспечении кругооборота основного и оборотного капитала и поддержании финансовых отношений, сопутствующих коммерческой деятельности.

Важнейшими направлениями финансовой работы коммерческой организации явля-

ются:

-финансовое планирование;

-оперативная работа;

-контрольно-аналитическая работа.

Финансовое планирование занимает важное место в организации финансовой деятельности хозяйствующего субъекта. В ходе финансового планирования каждое предприятие всесторонне оценивает свое финансовое состояние, определяет возможность увеличения финансовых ресурсов и выявляет направления наиболее эффективного их использования. Финансовое планирование осуществляется на основе анализа информации о финансах предприятия, получаемой из бухгалтерской, статистической и управленческой отчетности.

В области оперативной работы финансовая служба решает многочисленные задачи, основными из которых являются следующие:

-обеспечение в установленные сроки платежей в бюджет, выплат процентов по краткосрочным и долгосрочным ссудам банков, выдачи заработной платы работникам и других кассовых операций, оплата счетов поставщиков за отгруженные товарно-материальные ценности, услуги и работу;

-обеспечение финансирование затрат плана;

-оформление кредитов в соответствии с договорами;

-ведение ежедневного оперативного учета: реализации продукции, прибыли от реализации, других показателей финансового плана;

-составление сведений о поступлении средств и справок о ходе выполнения показателей финансового плана и финансового состояния.

11

Большое значение на предприятии должно уделяться контрольно-аналитической работе, так как ее эффективность во многом определяет результат финансовой деятельности. Финансовые службы осуществляют постоянный контроль за выполнением показателей финансового, кассового и кредитного планов, планов по прибыли и рентабельности, следят за использованием по назначению собственного и заемного оборотного капитала, за целевым использованием банковского кредита. В осуществлении контрольно-аналитической работы большую помощь оказывает бухгалтерия, совместно с которой проверяется правильность составления смет, расчет окупаемости капитальных вложений, анализируются все виды отчетности, контролируется соблюдение финансовой и плановой дисциплины.

С развитием рыночных отношений, основанных на многообразии форм собственности и прахах предприятия на полную хозяйственную самостоятельность, и выходом на внешние рынки перед финансовой службой ставится качественно новая задача - организация эффективного управления финансовыми ресурсами методами, адекватными рыночной экономике. Такая постановка может успешно решаться лишь в рамках финансового менеджмента.

Финансовый менеджмент представляет собой систему рационального управления движением денежных потоков, возникающих в процессе хозяйственной деятельности предприятия для достижения поставленной цели.

Как любая система управления, финансовый менеджмент состоит из двух подсистем: управляющей (субъекта управления) и управляемой (объекта управления).

Объектом управления в финансовом менеджменте являются финансовые ресурсы в виде денежного оборота предприятия, представляющего собой постоянный поток денежных поступлений и выплат. Управлять денежным оборотом – значит на основе анализа всех сторон денежного оборота предприятия, кругооборота всего капитала, движения финансовых ресурсов, состояния финансовых отношений предприятия с другими участниками экономического процесса, верно, рассчитать объем и интенсивность потоков денежных средств на ближайшее время и перспективу.

Воздействие на объект управления осуществляется с помощью многочисленных методов и приемов (налогообложение, кредитование, амортизационные отчисления, кассовые и расчетные операции, страхование, планирование, прогнозирование, факторинг и др.).

Субъектом управления является финансовая служба, которая вырабатывает и реализует стратегию и тактику финансового менеджмента с целью повышения ликвидности и платежеспособности предприятия посредством получения и эффективного использования прибыли.

12

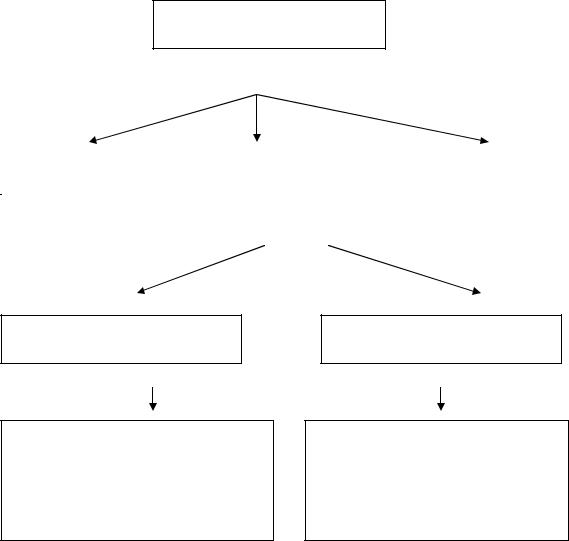

Конкретная структура финансовой службы во многом зависит от организационноправовой формы предприятия, его размеров, вида деятельности и задач, поставленных руководством компании.

На крупных предприятиях для управления финансами создается обособленная специальная служба в виде финансовой дирекции, как правило, включающая бухгалтерию и фи-

нансовый отдел. Эта служба подчинена вице-президенту по финансам (финансовому дирек- |

|

тору). |

Президент |

(исполнительный директор) |

|

Вице-президент по |

|

Вице-президент по |

|

Вице-президент по |

производству |

|

финансам |

|

маркетингу |

|

|

|

|

|

|

|

|

|

|

Финансовый управляющий (менеджер)

финансовый анализ и планирование финансирование инвестиций управление денежными средствами кредитная политика управление налогами

Главный бухгалтер

финансовый учет управленческий учет составление отчетности информационное обеспечение деятельности организация внутреннего аудита

Рис.1 – Организационная структура управления коммерческой организацией.

В управлении финансовой деятельностью коммерческой организации важную роль играют финансовые менеджеры. Это высококвалифицированные специалисты, обладающие знаниями в области финансов и бухгалтерского учета, кредита и денежного обращения, ценообразования, налогового законодательства и техники банковской и биржевой деятельности.

13

На украинских предприятиях финансовый менеджер все чаще становится главной фигурой в управлении финансами. В круг его должностных обязанностей включены следующие вопросы:

-организация финансовой работы хозяйствующего субъекта;

-разработка перспективных и текущих финансовых планов и контроль за их выполнением;

-организация оперативной финансовой работы;

-осуществление кредитной и валютной политики;

-формирование финансовой документации (банковской, статистической и т.п.);

-анализ финансового состояния предприятия и эффективности использования фи-

нансовых ресурсов.

К должностным обязанностям, как правило, разрабатывается приложение в виде квалификационных требований, предъявляемых к финансовому менеджеру. В них определен круг необходимых знаний и требуемых навыков. Финансовый менеджер обычно привлекается к работе в качестве наемного работника по контракту, в котором строго определены его функциональные обязанности, порядок и размер оплаты труда.

ВУкраине на небольших предприятиях из-за нерегулярного и малого объема продаж, а также малочисленности персонала и отсутствия разделения управленческих функций управление финансами осуществляет сам руководитель с помощью бухгалтера.

Внастоящее время на большинстве украинских предприятий функции финансовой службы распределены внутри других служб либо финансовая служба вообще отсутствует. Часто встречается и другая крайность, когда главный бухгалтер совмещает обязанности финансового менеджера. Однако совместить в одном лице эти две должности, т.е. одновременно быть опытным бухгалтером и квалифицированным финансовым менеджером, невозможно.

Человеческие качества, необходимые в этих должностях, не только различны, но и противоположны. Если основными чертами хорошего бухгалтера является педантичность, усидчивость, терпение и аккуратность в работе с первичными документами, то финансовый менеджер по роду своей деятельности должен быть человеком творческим, склонным к риску и способным верно оценивать его, чутко воспринимающим все новое в быстротекущей экономической жизни.

14

ТЕМА №2. ОРГАНИЗАЦИЯ ДЕНЕЖНЫХ РАСЧЕТОВ ПРЕДПРИЯТИЙ.

2.1. Сущность и значение денежных расчетов в деятельности предприятий.

Осуществляя хозяйственную деятельность предприятие сталкивается, с необходимостью проводить расчеты как внутри самого предприятия, так и вне его. Внутренние расчеты связаны с выплатой заработной платы и подотчетных сумм работникам, дивидендов акционерам и т.д. Внешние расчеты обусловлены финансовыми взаимоотношениями по поводу поставок продукции, выполнения работ, оказания услуг, закупки сырья и материалов, уплаты налогов, взносов во внебюджетные фонды, получения и возврата кредита и т.д. Совокупность всех платежей представляет собой денежный оборот.

Масса денежных средств, которая находится в обороте, имеет две формы: наличную и безналичную. Сферы наличных и безналичных расчетов разграничены. Налично-денежное обращение – это движение наличных денег в сфере обращения в виде бумажных денег и разменной монеты. Наличная форма расчетов применяется при обслуживании населения – выплата заработной платы, дивидендов, пенсий, материальной помощи. Получая денежные доходы, население тратит их на покупку товаров, продуктов питания, оплачивает услуги и осуществляет другие платежи.

Безналичные расчеты – это денежные расчеты, которые осуществляются путем записи на счетах в банках, когда средства списываются со счета плательщика и переводятся на счет получателя средств. Безналичным денежным расчетам, как правило, отдают предпочтение. Это объясняется значительной экономией затрат на их осуществление. В современных условиях удельный вес наличных денег, особенно в промышленно развитых государствах, невелик, например, в США он составляет около 8%.

Между наличной и безналичной формами расчетов существует тесная связь: деньги постоянно переходят из одной сферы обращения в другую, меняя форму наличных денежных знаков на депозит в банке, и наоборот. Поступления безналичных средств на счета в банке – непременное условие для выдачи денег. Поэтому безналичный оборот неотделим от обращения наличных денег и образует вместе с ним единый денежный оборот страны, в котором циркулируют единые деньги одного наименования. Развитие рыночных отношений внесло определенные изменения в существующую систему денежных расчетов между предприятиями, в частности, увеличив возможность применения наличной формы расчетов. Так, с 1997 года предприятия имеют право рассчитываться между собой за отгруженную продукцию, материалы, сырье наличными, полученными с собственных счетов в пределах имеющихся средств или из выручки, полученной за реализацию продукции. Выплаты, связанные с

15

оплатой труда и дивиденды, предприятия должны осуществлять только через банки с целью осуществления контроля за уплатой налогов и обязательных сборов в ГЦФ.

Принципы организации расчетов:

-обязательное сбережение денежных средств на счетах в банках;

-предприятиям предоставляется право выбора учреждения банка для открытия счетов всех видов;

-принцип самостоятельного выбора предприятием форм расчетов и закрепления их в своих договорах;

-средства с расчетного счета списываются на основании документально оформленного распоряжения владельца счета;

-открытие текущих счетов предприятиям осуществляется при условии уведомления об этом ГНС;

-срочное осуществление платежей (момент платежа максимально приближен к моменту отгрузки);

-платежи осуществляются в пределах имеющихся средств на счетах плательщика или в пределах банковского кредита;

-расчеты между субъектами хозяйствования могут осуществляться наличными, при этом поставщик должен сумму полученных денежных средств провести через кассовую книгу и вернуть ее в полном объеме на свой расчетный счет.

2.2. Виды банковских счетов и порядок их открытия.

Субъекты предпринимательской деятельности (физические и юридические лица) для сбережения средств и осуществления всех видов банковских операций открывают счета в банках на свой выбор и с согласия банка.

Каждое предприятие может открыть по одному текущему счету в национальной и иностранной валюте не более чем в двух банках. Открывая счет предприятию, банк уведомляет об этом ГНИ и НБУ в течение трех рабочих дней. Операции по счетам осуществляются только после получения сообщения от налогового органа о взятии этих счетов на учет.

Предприятия и их структурные подразделения могут иметь такие счета в национальной валюте:

1)расчетные – предназначенные для осуществления текущих платежей по распоряжению предприятия и зачисления поступлений денежных средств в адрес предприятия;

2)текущие – открываются для некоммерческих учреждений и организаций, не являющихся юридическими лицами (например, филиалов). Перечень операций по текущему

16

счету ограничен, а распоряжаться средствами с текущего счета можно лишь в строгом соответствии с утвержденной сметой;

3) бюджетные – открываются предприятиям, которым выделяются средства государственных и местных бюджетов для целевого использования;

4)кредитные – открываются в любом учреждении банка, которое имеет право выдавать кредиты;

5)депозитные – открываются между владельцем счета и учреждением банка на определенный срок. Средства на депозитные счета переводятся с текущего счета и возвращаются на него. Проценты по вкладам перечисляются на текущий счет или зачисляются за пополнение депозита. Проведение расчетных операций и выдача наличных средств с депозитного счета запрещена.

Для открытия расчетных счетов предприятие предоставляет в банк следующие документы:

1)заявление на открытие счета, подписанное директоров и главным бухгалтером;

2)копию свидетельства о государственной регистрации, заверенную нотариусом;

3)копию устава предприятия, заверенную нотариально;

4)копию документа, подтверждающего взятие предприятия на налоговый учет;

5)карточку с образцами росписей лиц, которым дано право распоряжаться счетом и подписи расчетных документов с образцом печати предприятия;

6)копию документа о регистрации в органах Пенсионного фонда, заверенную нота-

риально.

Для осуществления расчетов в иностранной валюте, предприятия открывают валютные счета в коммерческих банках, имеющих лицензию НБУ на ведение валютных операций. Счета могут открываться в любой из свободно конвертируемых валют, причем на каждый вид валюты – отдельный счет. Кроме того, предприятие может иметь счета в замкнутых (национальных) валютах в пределах установленных квот на экспорт товаров (работ, услуг) ил в валюте клиринговых расчетов. Валютный клиринг – межправительственное соглашение о взаимном зачете встречных требований и обязательств, вытекающих из стоимостного равенства товарных поставок и оказываемых услуг. В соответствии с валютным законодательством предприятию одновременно с валютным счетом открывается транзитный счет, на который предварительно зачисляется валютная выручка. С этого счета предприятие в обязательном порядке продает на внутреннем рынке 75% валютной выручки по курсу НБУ.

17

2.3. Система безналичных расчетов.

Безналичные расчеты необходимо рассматривать как целостную систему, которая включает:

-классификацию расчетов;

-организацию расчетов;

-формы соответствующих документов;

-взаимоотношения плательщиков с банками.

В классификации безналичных расчетов следует выделить:

1) расчеты по товарным операциям – связаны с движением товара: расчеты с поставщиками и подрядчиками, покупателями и заказчиками, комиссионерами и комитентами. Расчеты осуществляются платежными поручениями, требованиями–поручениями, плановыми платежами, аккредитивами, расчетными чеками, векселями, зачетом взаимных требований, встречным движением товара (бартер).

2) расчеты по нетоварным операциям – связаны с движением денежных средств: операции с кредитной системой, с бюджетами разных уровней, с учредителями, акционерами, подотчетными лицами. Расчеты осуществляются только с помощью платежных поручений.

В зависимости от территориального размещения предприятий и банковских учреждений, которые их обслуживают, безналичные расчеты бывают местные (покупателя и продавца обслуживает один банк, или банки находятся в одном городе), междугородние и меж-

дународные.

Организация расчетов предусматривает их осуществление записью (переводом) средств со счета покупателя на счет поставщика или зачетом взаимных расчетов между поставщиком и покупателем продукции.

Безналичные расчеты осуществляются в разных формах, которые связаны с использованием разных видов расчетных документов, которые готовит поставщик или покупатель, а в отдельных случаях банк. Расчетный документ – это соответственно оформленный документ на перевод денежных средств. В зависимости от формы расчетного документа различают следующие формы безналичных расчетов:

-платежными поручениями;

-платежными требованиями;

-платежными требованиями-поручениями;

-чеками;

-аккредитивами;

18

-векселями;

-зачетом взаимных требований;

-встречным движением товара (товарообменные операции).

Расчеты платежными поручениями – форма безналичных расчетов, при которой плательщик предоставляет в банк расчетный документ, содержащий поручение о перечислении определенной суммы со своего счета на счет получателя средств. Применяются при обслуживании местных и международных товарных и нетоварных операций.

Расчеты платежными требованиями – получатель средств предоставляет в обслуживающий его банк расчетный документ, содержащий требование к плательщику об уплате получателю определенной суммы через банк за товар, выполненные работы или оказанные услуги. Банк плательщика сообщает покупателю о поступлении на его имя платежного требования. Покупатель проверяет соблюдение поставщиком условий договора и дает согласие (акцепт) или отказывается от оплаты. В целях повышения ответственности плательщика за своевременность расчетов за товары и услуги эта форма расчетов отменена.

Расчеты платежными требованиями-поручениями представляют собой требова-

ние поставщика к покупателю оплатить на основании направленных в банк расчетных и отгрузочных документов стоимость поставленной ему по договору продукции, работ, услуг. Платежное требование поручение выписывается поставщиком и вместе с отгрузочными документами направляется в банк плательщика, который передает требование-поручение покупателю, а отгрузочные документы оставляет в картотеке со счетом плательщика. Платежное требование-поручение принимается банком только при наличии средств на счете покупателя. Плательщик обязан в течение трех дней предоставить в свой банк акцептованное платежное требование-поручение, на основании которого банк осуществляет платеж и возвращает его покупателю вместе с отгрузочными документами. Банк поставщика зачисляет средства на его расчетный счет. Покупатель может в течение трех дней отказаться от оплаты. В этом случае требование-поручение вместе с приложенными отгрузочными документами и извещением об отказе возвращается непосредственно поставщику.

Аккредитивная форма расчетов используется только при междугородних расчетах. Аккредитив – расчетный документ с поручением банка покупателя банку поставщика оплатить сумму, предусмотренную в аккредитивном заявлении на условиях предоставления поставщиком соответствующих документов. При такой форме расчетов покупатель представляет в свой банк заявление на открытие аккредитива путем бронирования средств на специальном счете. Покупателю выдается расписка банка об открытии аккредитива, банк покупателя сообщает банку поставщика об открытии аккредитива в его пользу. В банке поставщика открывается аккредитив на специальном счете и об этом сообщается поставщику. Не позднее

19 3 рабочих дней после этого поставщик отгружает товар и предъявляет в свой банк счет и отгрузочные документы для получения средств аккредитива. Если документы соответствуют условиям аккредитива, средства с аккредитива зачисляются в тот же день на счет поставщика, и аккредитив в банке поставщика закрывается. Документы об оплате передаются банком поставщика банку покупателя, где также списывается сумма со специального счета и аккредитив закрывается. Аккредитив открывается только для расчетов с одним конкретным поставщиком.

Существует несколько видов аккредитивов: покрытый, непокрытый, отзывной и безотзывной.

Покрытый аккредитив предусматривает предварительное депонирование средств, т.е. банк плательщика (банк-эмитент) списывает средства с расчетного счета и переводит в банк поставщика на отдельный счет «Аккредитив». Депонирование средств можно осуществить также за счет кредита, предоставляемого банком-эмитентом. Однако можно использовать только один источник платежа, т.е. собственные средства или кредит.

Непокрытый аккредитив открывается только платежеспособным первоклассным клиентам и предусматривает, что платежи поставщику гарантирует банк. Плательщик просит открыть гарантированный аккредитив и тогда банк-эмитент дает право банку поставщика снимать средства со своего корреспондентского счета.

Отзывной аккредитив может быть изменен или аннулирован банком-эмитентом по требованию покупателя без предварительного согласия поставщика.

Безотзывной аккредитив нельзя изменить или аннулировать без согласия поставщика, в пользу которого он был открыт.

Для поставщиков аккредитивная форма расчетов надежная, относительно простая и гарантирует своевременность расчетов. Покупателям – не выгодная, так как на определенное время средства извлекаются из оборота, что ухудшает их финансовое состояние.

Расчеты чеками. В расчетах между предприятиями применяются расчетные чеки, для получения средств со счетов в банках используются денежные чеки.

Расчетный чек- это документ стандартной формы с поручением чекодателя своему банку перевести средства с его счета на счет предъявителя чека (чекодержателю). Расчетный чек заполняет плательщик и передает непосредственно поставщику во время осуществления хозяйственной операции. Поставщик передает чек в свой банк для оплаты. Как и аккредитив, чеки могут быть покрытыми за счет средств клиента, зачисленных на специальный счет в банке, и непокрытыми, т.е. гарантированными банком. На основании заявления клиента банк выдает ему чековую книжку на общую сумму, требующую расчета чеками. На обороте каждого чека проставляется сумма лимита. Выписанные чеки действительны в течение 10 дней,

20

не считая дня выписки. Денежные чеки используются предприятиями только для снятия средств со счетов банка для выплаты заработной платы, дивидендов, средств на командировки, хозяйственные расходы. Чековая форма расчетов требует от банка соблюдения определенных правил: необходимо убедиться в достоверности чека (форма, время действия, соответствие росписи образцу в банке). Чеки бывают именные и на предъявителя.

Вексельная форма расчетов – это расчеты между поставщиком и покупателем с отсрочкой платежа, которая оформляется векселем. Вексель – это письменное обязательство, которое дает право векселедержателю требовать уплаты соответствующей суммы (обозначенной в векселе) от лица, которое выдало вексель в установленный срок. Различают два вида векселей:

-простой вексель (соло) – ничем не обусловленное обязательство векселедателя уплатить по наступлении срока определенную сумму векселедержателю.

-переводной вексель (тратта) - содержит приказ векселедателя плательщику об уплате указанной в векселе суммы третьему лицу. Главным условием переводного векселя является его акцепт плательщиком (трассатом). В противном случае трассат не становится должником по отношению к векселедателю. Получатель должен до наступления срока платежа предложить плательщику акцептовать вексель. Если плательщик не акцептовал вексель, то должником по нему становится векселедатель (трассант). Отличительная особенность векселя от других ценных бумаг – это возможность передачи его из рук в руки. В этом случае вексель становится средством платежа. Передача векселя называется индоссаментом

ипроизводится путем наложения передаточной надписи на обратной стороне векселя или на дополнительном листе – аллонже, который является его неотъемлемой частью.

2.4. Осуществление кассовых операций.

Кассовые операции на предприятии связаны с поступлением и выдачей наличных денег. Порядок ведения кассовых операций регламентируется НБУ и распространяется на все предприятия и физических лиц – субъектов предпринимательской деятельности (кроме банков и учреждений связи).

Все предприятия, имеющие текущие счета в банках, должны держать там свои деньги и снимать их только на выплату заработной платы, командировки, общехозяйственные расходы, расчеты за сырье, материалы, товары и т.д. Получить деньги с расчетного счета можно при помощи денежного чека, в котором не должно быть исправлений.

Всем предприятиям, которые имеют счета в банках и осуществляют кассовые операции с наличными, устанавливаются лимиты остатков средств в кассе. Лимит устанавливается

21

банком с учетом режима и специфики работы предприятия, удаленности его от банка, размера кассовой наличности и т.д. Если лимит не установлен, все деньги с кассы в конце дня надо сдать в банк.

Поступление денежных средств в кассы осуществляется по соответствующе оформленным (подписанным главным бухгалтером) приходным кассовым ордерам. Выдача осуществляется по расходным ордерам или расчетно-кассовым ведомостям.

Все поступления и выдача денежных средств в национальной валюте регистрируются в кассовой книге. Контроль за правильным ведением кассовой книги осуществляет главный бухгалтер.

На каждом предприятии не реже 1 раза в квартал проводится ревизия кассы. Остаток средств в кассе сверяется с данными учета в кассовой книге. Проверка кассовой дисциплины осуществляется органами ГНИ, Государственной контрольно-ревизионной службой, финансовыми органами и учреждениями банков.

1. Расходы предприятия на производство и реализацию продукции, их влияние на финансовые результаты деятельности предприятий.

Затраты на производство и реализацию продукции классифицируются по учетному признаку, по способу отнесения на единицу произведенной продукции, по степени однородности затрат.

Распределение затрат предприятия по учетному признаку определяется действующим законодательством и является основой для определения законодательной базы. Государство устанавливает определенные принципы и правила, по которым налогоплательщики обязаны вести учет затрат на производство и реализацию продукции (работ, услуг), регламентирует порядок их начисления и списания, устанавливает источники их покрытия.

Расходы предприятия в зависимости от их характера, условий осуществления и направлений подразделяются на:

-расходы по обычным видам деятельности;

-операционные расходы;

-внереализационные расходы.

При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация, прочие затраты.

Понесенные предприятием денежные расходы на закупку сырья, материалов и других элементов материальных затрат компенсируются лишь в том объеме, который затрачен на

22

реализованную продукцию. Оставшаяся часть оседает в нереализованной продукции и складских запасах. Не все фактически понесенные предприятием затраты в отчетном периоде являются основанием для их полного включения в себестоимость произведенной и реализованной продукции, что имеет важное значение для внутрифирменного планирования и для налогообложения прибыли. Это следует из принципа бухгалтерского учета отнесения затрат на себестоимость в том периоде, с которым связан получение дохода.

Затраты на оплату труда, напротив, включаются в состав себестоимости продукции при их фактическом начислении независимо от того, произвело ли предприятие реальные денежные выплаты.

Отчисления на социальные нужды- один из видов принудительных расходов, которые законодательно возложены на хозяйствующие субъекты. Это платежи по обязательному социальному страхованию и отчисления в социальные внебюджетные фонды – Пенсионный фонд, Фонды социального страхования. Нормы отчислений установлены законодательно в процентах к заработной плате. Отнесение отчислений на социальные нужды на себестоимость продукции производится при начислении средств на оплату труда независимо от фактических выплат.

Амортизация основных фондов включается в состав себестоимости продукции по установленным нормам к балансовой стоимости основных фондов. Мировая практик ориентируется на групповые нормы амортизационных отчислений. С этой целью все основные фонды группируются в зависимости от срока их эксплуатации, а нормы амортизационных отчислений применяются к стоимости каждой группы.

Поскольку амортизационные отчисления включаются в состав себестоимости, их величина сказывается на общей сумме подлежащих к уплате налогов. При прочих равных условиях чем больше размер амортизационных отчислений, тем меньше сумма налога на прибыль и налога на имущество юридических лиц. Амортизационные отчисления не представляют собой денежные затраты. Это расчетная величина, позволяющая предприятию накапливать собственные средства для инвестиций. Денежную форму амортизационные отчисления приобретают при финансировании за счет этого источника инвестиционных программ.

Отдельная группа затрат включает в себя затраты, связанные с подготовкой следующего периода производства. К ним относятся: остатки незавершенного производства, резерв предстоящих расходов и платежей и расходы будущих периодов.

Прочие затраты представляют собой обширную группу различных по экономическому содержанию затрат с разнообразными способами отнесения на себестоимость продукции. В их состав входят командировочные, представительские расходы, затраты на рекламу, погашение процентов по краткосрочным банковским кредитам. Для этих затрат характерен

23

двойной способ покрытия. В пределах законодательно установленных норм их относят на себестоимость продукции, сверхнормативные расходы погашаются за счет прибыли, остающейся у предприятия после налогообложения.

Всостав прочих затрат входят также отдельные налоги, сборы и платежи, отчисления

вспециальные внебюджетные фонды, арендная плата, административные расходы, затраты по созданию ремонтных фондов, амортизационные отчисления по нематериальным активам и др. Для каждого элемента затрат предусмотрены свои правила списания.

Операционными расходами являются:

- расходы, связанные с предоставлением за плату во временное пользование активов организации;

- расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности;

- расходы, связанные с участием в уставных капиталах других организаций; - расходы, связанные с продажей, выбытием и прочим списанием основных средств и

других активов, отличных от денежных средств (кроме иностранной валюты); - расходы, связанные с оплатой услуг, оказываемых кредитными организациями; - прочие операционные расходы.

Внереализационными расходами являются:

- штрафы, пени, неустойки за нарушение условий договоров; - возмещение причиненных организацией убытков; - убытки прошлых лет, признанные в отчетном году;

- суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

- суммы уценки активов (за исключением внеоборотных активов); - прочие внереализационные расходы.

К прочим расходам относятся и чрезвычайные расходы. В составе чрезвычайных расходов отражаются расходы, возникающие как последствия чрезвычайных обстоятельств (стихийного бедствия, пожара, аварии, национализации имущества и т.п.).

Таким образом, затраты, классифицированые по учетному признаку, относят на себестоимость продукции специфическими способами. Они также влияют на формирование как прибыли от реализации продукции, так и налогооблагаемой прибыли.

По способу отнесения затрат на единицу выпускаемой продукции выделяются по-

стоянные и переменные расходы.

Постоянные расходы не зависят от изменения объема выпускаемой продукции. Это административно-управленческие расходы, повременная заработная плата, амортизация, хо-

24

зяйственные расходы, арендная плата и т.д.

Переменные расходы прямо пропорциональны объему производства. Это расходы на сырье и материалы, технологическое топливо и энергию, сдельная заработная плата и др.

Деление расходов на постоянные и переменные необходимо прежде всего для планирования себестоимости продукции и соответственно для правильного определения цены реализации.

По степени однородности затраты подразделяются на элементные и комплексные. Такое деление необходимо прежде всего для планирования себестоимости новых видов продукции, когда выявляются все затраты по их видам.

Соотношение между отдельными элементами затрат представляет собой структуру затрат на производство. Все затраты на производство и реализацию продукции составляют ее полную себестоимость. Для предприятия себестоимость является основой для определения цен на производимую продукцию и соответственно базой для определения прибыли от реализации продукции и налога на прибыль. Поэтому нормативные документы, касающиеся порядка определения себестоимости, распространяются на все хозяйствующие субъекты независимо от форм собственности и правового статуса, что ставит все предприятия в равные условия в рыночной экономике.

Планирование затрат на производство и реализацию продукции важно прежде всего для определения оптимальной ценовой политики предприятия. Необходимым условием при этом является раздельное планирование переменных и постоянных затрат и определение наиболее экономичного размера производственных запасов.

Изменяя соотношение между постоянными и переменными затратами в пределах возможностей предприятия, можно решить вопрос оптимизации прибыли. Такая зависимость называется эффектом производственного рычага.

Показатель силы воздействия производственного рычага определяет, во сколько раз возрастет прибыль при однопроцентном росте выручки от реализации продукции. Очевидно, чем больше доля постоянных затрат в структуре общих издержек, тем сильнее сила воздействия производственного рычага.

Таким образом, для достижения оптимальных финансовых результатов, необходимо не только абсолютное планирование величины затрат, но и определение их оптимальной структуры. Выбор наиболее подходящего для конкретных экономических условий варианта формирования текущих затрат предприятия является важнейшей задачей финансовой службы предприятия.

25

3.ДЕНЕЖНЫЕ ДОХОДЫ ПРЕДПРИЯТИЙ.

3.1.Экономическая характеристика, состав и классификация денежных поступлений предприятия.

Впроцессе производственно-хозяйственной деятельности предприятий постоянно осуществляется кругооборот средств. Вложение средств в производство с целью изготовления товаров и получения выручки от их реализации характеризует кругооборот средств предприятий.

Обеспечение денежных поступлений, необходимых для возмещения затрат производства и оборота, своевременного выполнения обязательств перед государством, банками и другими субъектами хозяйствования, формирования дохода и прибыли является важной стороной деятельности предприятий.

Входные денежные потоки предприятий по их источникам можно подразделить на: -внутренние (средства поступают из источников самого предприятия); -внешние (средства мобилизуются на финансовом рынке).

Структура входных денежных потоков зависит от сферы деятельности и организаци- онно-правовой формы собственности предприятия. В мировой практике 60-70% финансовых ресурсов поступают на предприятия за счет внутренних источников.

Внутренние финансовые ресурсы включают:

1) выручку от реализации продукции, работ, услуг; 2) выручку от прочей реализации; 3) доходы от внереализационных операций.

Выручка от реализации продукции, работ, услуг зависит от основной деятельности предприятий, поэтому на нее приходится большая часть внутренних денежных поступлений.

Предприятия могут реализовывать продукцию подсобного хозяйства, излишнее сырье, полуфабрикаты и другие материалы, основные фонды, выбывшие из производства, нематериальные активы и другое имущество – все это выручка от прочей реализации.

Вусловиях командно-административной экономики доходы от внереализационных операций формировались за счет штрафов и пеней, прибылей прошлых лет, выявленных в отчетном периоде, списанной ранее дебиторской задолженности, которая считалась безнадежной, но была погашена в отчетном периоде. Предприятия почти не имели дохода от ценных бумаг, кроме государственных облигаций, на которые приходилась незначительная доля

вобъеме всех денежных поступлений.

26

Однако, в условиях рыночной экономики, когда функционирует и развивается финансовый рынок, а предприятия осуществляют финансовые инвестиции, целесообразно ввести в классификацию денежных поступлений раздел – «Доходы от финансовоинвестиционной деятельности» - это купля-продажа ценных бумаг, открытие депозитных счетов, лизинг, аренда, валютные и другие операции с целью получение дополнительных доходов. Эти доходы постоянно растут и являются мерой развития финансового рынка.

Таким образом, денежные поступления предприятий играют значительную роль в кругообороте средств. Возмещая затраты на производство, формируя доходы и фонды денежных средств, они создают экономические условия для нового цикла производства и реализации продукции, расширения производства.

3.2 Выручка от реализации продукции (работ, услуг).

Выручка от реализации продукции – основной источник возмещения затрат на производство и реализацию продукции. От ее величины зависит не только внутрипроизводственное возмещение затрат и формирование прибыли, а и своевременность и полнота налоговых поступлений, погашение банковских кредитов, что в конечном счете отражается на финансовых результатах работы предприятия.

Для предприятия-производителя реализация продукции свидетельствует о том, что она по своим потребительским свойствам, качеству и ассортименту отвечает общественному спросу.

Выручка от реализации продукции - сумма средств, полученных предприятием за реализованную продукцию.

Законодательно закреплены два метода определения момента реализации:

1)метод начислений – продукция отгружена или отправлена потребителю, т.е. произошла передача прав собственности на товар при помощи расчетных документов;

2) кассовый метод – получены средства на счет поставщика за реализованную продукцию.

Реализацией продукции и поступлением выручки на денежные счета предприятия завершается последняя стадия кругооборота средств предприятия, в которой товарная стоимость вновь превращается в денежную. Так как реализация продукции всегда предусматривает смену формы стоимости (Т-Д), то бартер или прямой товарообмен (Т-Т) нельзя считать реализацией продукции.

Размер выручки от реализации продукции зависит от объема, ассортимента, качества реализуемой продукции, уровня реализационных цен и расчетной дисциплины. К числу фак-

27

торов, не зависящих от деятельности предприятия, можно отнести нарушение договорных условий поставки предприятию материально-технических ресурсов, перебои в работе транспорта, несвоевременная оплата продукции вследствие неплатежеспособности покупателя.

Объем реализованной продукции прямо пропорционально влияет на величину выручки и зависит от объема производства ТП и изменения переходящих остатков ГП на начало и конец года.

Ассортимент реализуемой продукции по-разному влияет на величину выручки: увеличение в общем объеме РП удельного веса ассортимента с более высокой ценой увеличивает величину выручки и наоборот.

Впрямой зависимости находится и уровень отпускных цен, на который влияют качество продукции, сроки реализации и спрос на рынке. На отдельные виды продукции государство устанавливает фиксированные или регулировочные цены. Тогда выручка от реализации продукции зависит от уровня прейскурантных цен.

Вусловиях рыночной экономики действуют свободные, фиксированные и регулировочные цены.

Фиксированные цены устанавливаются государством преимущественно на услуги первой необходимости и на товары, монопольно выпускаемые государством (газ, электроэнергия).

Регулировочные цены устанавливаются для регулирования уровня рентабельности товаров первой необходимости, например хлебобулочные изделия. При этом государством устанавливаются минимальный и максимальный уровни цен.

Востальных случаях пользуются свободными ценами, т.е. ценами, которые сложились на рынке под влиянием спроса и предложения. Устанавливая свободные цены, за основу берут себестоимость продукции и плановую прибыль. Затем прибавляют акцизный сбор (для подакцизных товаров) и НДС.

Розничная цена продукции составит:

Цр=С+П+АС+НДС+ТН,

Где ТН- торговая наценка.

Существует два метода определения выручки от реализации продукции:

1)метод прямого счета основан на гарантированном спросе. Предполагается, что весь объем произведенной продукции приходится на предварительно оформленный пакет заказов. Это наиболее достоверный метод планирования выручки, когда план выпуска и объ-

28

ем реализации заранее увязаны с потребительским спросом, известен необходимый ассортимент и структура выпуска, установлены соответствующие цены. Тогда выручку от реализации (В) можно определить по следующей формуле:

В=РxЦ,

где Р – объем сопоставимой реализуемой продукции; Ц- цена единицы реализованной продукции.

Как правило, в условиях рыночных отношений большинство предприятий не имеет гарантированного спроса на весь объем произведенной продукции. Для оптимизации затрат и роста финансовых результатов предприятие должно прилагать усилия к увеличению выпуска продукции, расширению его ассортимента, производства принципиально новых по потребительским качествам товаров. Следовательно, объемы заказов на производимую продукцию подвержены колебаниям, предприятия вынуждены проводить ежедневную работу по расширению рынка для своей продукции.

2)В этих условиях для планирования выручки применяется расчетный метод, основой которого является объем реализуемой продукции, корректируемый на входные и выходные остатки. Планирование выручки от реализации продукции осуществляется по аналогии с планированием затрат на производство и реализацию продукции:

В=Он+Т+Ок,

где Он- нереализованные остатки готовой продукции на начало планируемого пе-

риода;

Т- товарная продукция, предназначенная к выпуску в планируемом периоде; Ок- остатки нереализованной готовой продукции на конец планируемого периода.

При планировании остатков готовой продукции на начало планируемого периода не имеется исчерпывающих данных о фактической величине остатков, поэтому в расчет принимаются ожидаемые остатки нереализованной продукции. Ожидаемые остатки на начало планируемого периода при кассовом методе учета выручки состоят из: готовой продукции на складе, в том числе товаров отгруженных, документы по которым не переданы в банк; товаров отгруженных, срок оплаты которых не наступил; товаров отгруженных, но не оплаченных в срок; товаров на ответственном хранении у покупателей ввиду отказа от акцепта.

Остатки готовой продукции на складе на конец планируемого периода определяются исходя из необходимости их накопления для выполнения договорных обязательств, срок

29

действия которых находится за пределами планируемого периода, условий реализации и других причин.

Реализационные цены в плановом периоде определяют исходя из цен базисного периода, корректируя их на предусмотренные изменения.

3.3 . Использование выручки от реализации продукции.

Если поступление выручки на денежные счета предприятия – завершение кругооборота средств, то ее использование представляет собой как начало нового кругооборота, так и стадию распределительных процессов, при которой формируется доходная база бюджетов разных уровней и обеспечиваются тем самым общегосударственные интересы, а также образуются собственные финансовые ресурсы предприятий. Выручка, поступившая на счета предприятия, используется в первую очередь на оплату счетов поставщиков сырья, материалов, покупных полуфабрикатов, комплектующих изделий, запасных частей для ремонта, топлива, энергии. Из выручки выплачивается заработная плата, возмещается износ основных фондов, формируется прибыль предприятия.

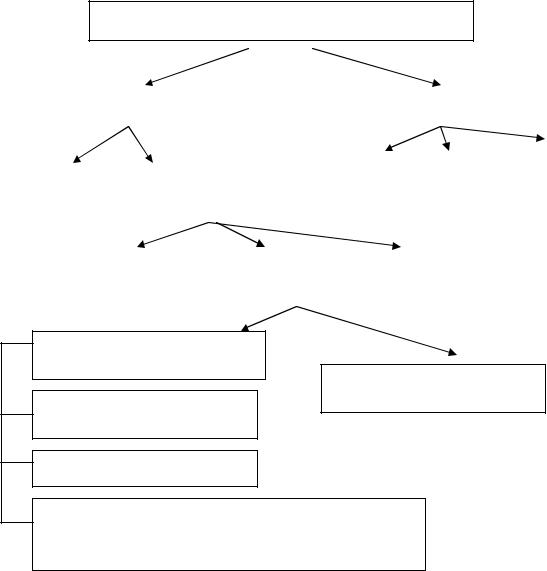

Направления использования выручки показаны на рис.3.1.

Денежные средства, поступающие за реализацию

Выручка от реализации |

|

Косвенные налоги |

|

|

|

|

|

|

|

|

|

|

НДС |

|

Акциз |

|

Другие |

|||

|

Материальные |

|

Валовой |

|

|

|

||||||||

|

затраты |

|

|

доход |

|

|

|

|

|

|

|

налоги |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

Заработная плата |

|

|

Прибыль |

|

|

|

Налоги, относимые на фи- |

|

|||||

|

|

|

|

|

|

|

|

|

|

нансовый результат |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Чистая прибыль

Налог на прибыль

Налоги, уплачиваемые за счет чистой прибыли

Дивиденды

Остаток чистой прибыли, подлежащей распределению в соответствии с социально-производственной политикой предприятия.

30

3.4. Доходы предприятия от финансово-инвестиционной деятельности.

Предприятие получает следующие доходы от финансовой деятельности:

-покупка ценных бумаг;

-продажа ценных бумаг;

-целевые денежные вклады;

-валютные операции;

-паевые вклады в уставные фонды других предприятий;

-предоставление кредитов;

-лизинговые операции.

Финансовые ресурсы предприятий направляются на финансирование текущих расходов и на инвестиции, представляющие собой использование финансовых ресурсов в форме долгосрочных вложений капитала в целях увеличения активов и получения прибыли.

Инвестиции – денежные средства, ценные бумаги, иное имущество, в том числе имущественные, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской или иной деятельности в целях получения прибыли или достижения иного полезного эффекта.

В мировой практике инвестиции подразделяют на венчурные, прямые, портфельные, аннуитет.

Венчурные инвестиции – термин, применяемый для обозначения рискованных вложений. Они представляют собой вложения в акции новых предприятий или предприятий, осуществляющих свою сферу в новых сферах бизнеса и связанных с большим риском. Венчурные инвестиции направляются в не связанные между собой проекты в расчете на быструю окупаемость вложенных средств, но и имеющие высокую степень риска. Рисковый капитал сочетает в себе различные формы приложения капитала – ссудного, акционерного, предпринимательского.

Прямые инвестиции – это вложения, направленные на увеличение основных фондов предприятия как производственного, так и непроизводственного назначения. Прямые инвестиции реализуются путем нового строительства основных фондов, расширения, технического вооружения или реконструкции действующих предприятий. В настоящее время ис-

точниками финансирования прямых инвестиций являются:

1)собственные финансовые ресурсы предприятий представляют собой основной источник прямых инвестиций и включают первоначальные взносы учредителей в момент организации и часть денежных средств, полученных в результате его хозяйственной деятельности (амортизационные отчисления, прибыль);

31

2)заемные денежные средства – долгосрочные кредиты банков, заемные средства других предприятий, займы индивидуальных инвесторов (физических лиц). В последнее время получает распространение такой источник заемных средств, как ссуды из государственного и региональных бюджетов на финансирование быстроокупаемых коммерческих проектов, реализация которых позволит обеспечить развитие наиболее важных направлений отраслей хозяйства;

3)привлеченные средства, получаемые от эмиссии ценных бумаг, паевых и иных взносов юридических и физических лиц. Сюда также относится лизинг – форма долгосрочной аренды, которая предусматривает передачу права пользования

имуществом другому субъекту предпринимательской деятельности на платной основе и на определенный срок. Объект лизинга – материальные ценности, входящие в состав основных фондов предприятия. Не могут быть объектом лизинга земельные участки и другие природные объекты.

Общепризнанно, что лизинг тесным образом связан с арендным механизмом, однако следует различать понятия аренды и лизинга. Отношения, складывающиеся в процессе лизинга и аренды с правом выкупа, при значительном количестве общих черт имеют и существенные различия. Так, лизингодателем по закону может быть только лизинговая компания или физическое лицо – предприниматель, имеющие лицензии на право осуществления лизинговой деятельности. В аренде с правом выкупа могут участвовать любые субъекты – предприятия, организации, учреждения, физические лица и государство. Отношения по аренде с выкупом предполагают в своей основе факт наличия в собственности (или пользовании) арендодателя имущества, передаваемого в аренду . У лизингодателя же лизинговое имущество первоначально отсутствует (за исключением оперативного лизинга), а отношения сторон договора лизинга изначально включают приобретение указанных лизингополучателем основных средств и сдачу их лизингодателем в лизинг, т.е. инвестиционную деятельность последнего.

В соответствии с признаками окупаемости (условиями амортизации имущества) выделяют финансовый и оперативный лизинг.

Финансовый (капитальный, прямой) лизинг представляет собой взаимоотношения партнеров, предусматривающие в течении периода действия соглашения между ними выплату лизинговых платежей, покрывающих полную стоимость амортизации оборудования или большую его часть, дополнительные издержки и прибыль лизингодателя. После завершения срока соглашения лизингополучатель может купить объект сделки по остаточной стоимости; заключить новый договор на меньший срок по льготной ставке; вернуть объект сделки лизинговой компании.

32

Оперативный (сервисный) лизинг заключается на срок меньше амортизационного периода, как правило, на 2-5 лет. Ставка лизинговых платежей обычно выше, чем при финансовом лизинге, из-за отсутствия гарантии окупаемости затрат. По окончании оперативного лизингового договора лизингополучатель имеет право продлить срок договора на более выгодных условиях, вернуть оборудование лизингодателю, купить оборудование по рыночной стоимости приналичии соглашения на покупку

4)средства государственных и местных бюджетов, отраслевых и межотрасле-

вых внебюджетных фондов выделяются в основном на финансирование государственных, региональных или отраслевых целевых программ, реализация которых позволит сконцентрировать финансовые ресурсы на наиболее важных направлениях развития отраслей хозяйства и социальной сферы. Безвозмездное финансирование из этих источников фактически превращается в источник собственных средств;

5)средства иностранных инвесторов обеспечивает развитие международных экономических связей и освоение передовых научно-технических достижений, хотя в принципе оно не способно компенсировать недостаток отечественных инвестиций. Активизация иностранных инвесторов возможна только вслед за активизацией национальных инвесторов и предоставлением иностранным инвесторам благоприятного режима инвестирования.

Портфельные инвестиции – вложения, направленные на формирование портфеля ценных бумаг. Портфельсовокупность всех ценных бумаг, принадлежащих предприятию – инвестору. При формировании своего инвестиционного портфеля ценных бумаг предприятие должно обеспечить безопасность вложения капитала, заданную доходность вложений, рост капитала и его ликвидность. Эти цели могут быть альтернативными и соответствовать различным типам портфелей ценных бумаг:

1) традиционный консервативный портфель создается в том случае, когда для ин-

вестора наиболее важным является обеспечение сохранности и приращения капитала. В этом случае в портфель будут включены ценные бумаги, обладающие большей ликвидностью, выпущенные известными инвесторами, с небольшими рисками и заранее ожидаемыми средними или небольшими процентными выплатами;

2) рискованный или агрессивный портфель создается с целью получения высокого процента и состоит из низколиквидных и высокорискованных ценных бумаг молодых компаний, способных, однако, если сложатся удачно дела, принести высокие проценты.

Основным принципом оптимизации портфеля ценных бумаг является принцип диверсификации вложений, т.е. распределение вложений между множеством различных ценных бумаг с целью снижения риска общих потерь и повышения совокупной доходности.

33

Вложение средств в ценные бумаги преследует цель обеспечить приток денежных средств на протяжении длительного периода времени. Эти инвестиции, с одной стороны, должны приносить доход, сравнимый с доходностью от других видов деятельности. Но с другой стороны, инвестиции представляют собой активы, способные быстро превратиться в наличные средства.

Аннуитет – инвестиции, приносящие вкладчику определенный доход через регулярные промежутки времени. В основном это вложение средств в страховые и пенсионные фонды. Страховые компании и пенсионные фонды выпускают долговые обязательства, которые их владельцы могут использовать на покрытие непредвиденных расходов в будущем.

Таким образом, в условиях рыночной экономики результаты финансовоинвестиционной деятельности являются постоянными источниками денежных доходов и балансовой прибыли предприятия.

4.ФОРМИРОВАНИЕ И РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ.

4.1. Экономическая сущность и функции прибыли. Состав балансовой прибы-

ли.

Прибыль – важнейший показатель, характеризующий финансовый результат деятельности любого предприятия. Рост прибыли определяет рост потенциальных возможностей предприятия; повышает степень его деловой активности. По прибыли определяется доля доходов учредителей и собственников, размеры дивидендов и других доходов, рентабельность собственных и заемных средств, основных фондов, каждой акции. С экономической точки зрения прибыль – это разность между денежными поступлениями и денежными выплатами. С хозяйственной точки зрения прибыль – это разница между имущественным состоянием предприятия на начало и конец отчетного периода. Прибылью считается превышение доходов над расходами. Обратное положение называется убытком.

Прибыль как важнейшая категория рыночных отношений выполняет ряд важней-

ших функций:

1) оценочная, т.е. прибыль является критерием и показателем эффективности деятельности предприятия;

2) стимулирующая, т.е. выступая конечным финансово-экономическим результатом предприятий, прибыль приобретает ключевую роль в рыночном хозяйстве. З ней закрепляется статус цели, что предопределяет экономическое поведение хозяйствующих субъектов, благополучие которых зависит от ее величины. В условиях рыночных отношений собствен-

34

ники и менеджеры, ориентируясь на размер прибыли, остающейся в распоряжении предприятия, принимают решения по поводу дивидендной и инвестиционной политики, проводимых предприятием с учетом перспектив его развития. И, наконец, прибыль является источником социальных благ для членов трудового коллектива. За счет прибыли, остающейся на предприятии после уплаты налога, выплаты дивидендов и других первоочередных отчислений (создание резервных фондов), осуществляются материальное поощрение работников и предоставление им социальных льгот, содержание объектов социальной сферы.

3) распределительная, т.е. является источником формирования доходов бюджетов различных уровней.

Чтобы управлять прибылью, необходимо раскрыть механизм ее формирования, определить долю каждого фактора ее роста или снижения.

Существуют следующие виды прибыли:

-балансовая прибыль;

-прибыль, облагаемая налогом;

-чистая прибыль.

Все показатели содержатся в форме №2 квартальной и годовой бухгалтерской отчетности предприятия «Отчет о финансовых результатах».

Балансовая прибыль – общая сумма прибылей предприятия от всех видов деятельности за отчетный период, полученная на территории Украины и за ее пределами, которая отражается в балансе предприятия и включает:

1)прибыль от основной деятельности: реализации продукции, выполнения работ,

услуг;

2)прибыль от прочей реализации:

-продукции подсобных, вспомогательных и обслуживающих производств;

-основных фондов,

-нематериальных активов,

-материальных ценностей, ценных бумаг,

-купли-продажи иностранной валюты,

-лизинговых операций, роялти;

3)прибыль от финансовых инвестиций:

-дивиденды по акциям,

-проценты по облигациям государственных и местных займов,

-прибыль от вложенных средств в уставные фонды других предприятий,

-прибыль от средств, размещенных на депозитных счетах в банках;

4)прибыль от внереализационных операций:

35

-прибыль прошлых лет, выявленная в отчетном периоде;

-дебиторская задолженность ранее списанная как безнадежная;

-полученные штрафы, пени, неустойки от применения санкций за нарушение хозяйственных договоров;

-кредиторская задолженность между предприятиями негосударственной формы собственности, срок исковой уже прошел;

-ликвидации основных фондов и т.д.

На величину прибыли влияют две группы факторов: 1)внешние:

-природные условия,

-транспортные условия,

-социально-экономические условия,

-уровень развития внешнеэкономических связей;

-цены на производственные ресурсы и т.д. 2)внутренние:

-основные факторы (объем продаж, себестоимость продукции, ассортимент, цена продукции);

-неосновные факторы (нарушение хозяйственной дисциплины, нарушение условий труда и требований к качеству продукции, ведущие к штрафам и другим экономическим санкциям)

4.2.Прибыль от реализации продукции, ее формирование и методы расчета.

Прибыль от реализации продукции занимает наибольший удельный вес в составе балансовой прибыли и зависит от двух основных показателей:

-объема реализации (объем производства, остатки нереализованной продукции, часть прибыли в цене);

-себестоимости продукции (материальные затраты, на оплату труда, амортизационные отчисления, отчисления на социальные меры, прочие затраты).