Тема 1. Облік і аудит в управлінні торговельними підприємствами

По результатах вивчення теми Ви повинні розуміти сутність бухгалтерського обліку, аудиту, їх характерні особливості та їх роль в управлінні торговельним підприємством.

План лекції

Організаційні основи торговельної діяльності.

Необхідність та економічна обумовленість обліку і аудиту.

Правове регулювання бухгалтерського обліку і аудиту в Україні.

Види обліку на підприємстві.

Види аудиту.

Література

Нормативні документи:

Про аудиторську діяльність : Закон України від 14.09.2006 р. № 140-V – [Електронний ресурс]. – Режим доступу : http://zakon4.rada.gov.ua/laws/show/3125-12

Про бухгалтерський облік та фінансову звітність в Україні: Закон України від 16.07.99 р. № 996 – XIV – [Електронний ресурс]. – Режим доступу : http://zakon4.rada.gov.ua/laws/show/996-14

Основні:

Білоусько В.С. Теорія бухгалтерського обліку: навч. посіб. для студ. вищ. навч. закл. – 3-тє вид., перероб. і доп. / В.С. Білоусько. – К. : Кондор, 2007. – 423с.

Білуха М.Т. Теорія бухгалтерського обліку: підручник / М.Т. Білуха.- К.: 2000. – 692 с.

Нападовської Л.В. Бухгалтерський облік у торгівлі та ресторанному господарстві: навч. посіб. / за заг. ред. Л.В. Нападовської. - К. : Київ. нац. торг.-екон. ун-т, 2012. - 395 с.

Никонович М.О. Організація і методика аудиту: навч. посіб. / за заг. ред. Є.В. Мниха. – К. : Київ. нац. екон. у-т, 2006. – 470 с.

Чеснакова Л.С. Бухгалтерський облік : навч. посіб. / Л.С. Чеснакова, А.В. Алексєєва, В.В. Масалітіна; за заг. ред. Л.С. Чеснакової. – К. : Київ. нац. торг.-екон. ун-т, 2009. - 397 с.

Додаткові:

Загороднього А.Г. Аудит: теорія і практика: навч. посіб. / за ред. А.Г. Загороднього. – Л. : НУ «Львівська політехніка, 2004. – 453 с.

Сопко В. Бухгалтерський облік : навч. посіб. для студ. вищ. навч. закл. / В. Сопко, З. Гуцайлюк, М. Щирба, М. Бенько Тернопіль : Астон, 2005 – 496с.

Сопко В.В. Організація і методика проведення аудиту: навч.-практ. посіб. / В.В. Сопко, Н.І. Верхоглядова, В.П. Шило та ін. – К. : ВД «Професіонал», 2004. – 624 с.

Ткаченко Н.М. Бухгалтерський фінансовий облік, оподаткування і звітність. / Н.М. Ткаченко - К.: Алерта, 2011. - 976 с.

Інтернет-ресурси:

www.buhgalteria.com.ua – веб-сайт газети української бухгалтерії «Бухгалтерія»

www.dtkt.com.ua – офіційний веб-сайт газети «Дебет-Кредит»

www.minfin.gov.ua – офіційний веб-сайт Міністерства фінансів України

www.minrd.gov.ua – офіційний веб-сайт Міністерства доходів та зборів України

www.sau-apu.org.ua – офіційний веб-сайт Аудиторської палати та Спілки аудиторів України

www.zakon4.rada.gov.ua – офіційний веб-сайт Верховної Ради України

Організаційні основи торговельної діяльності

Торгівля являє собою особливу діяльність людей, пов’язана із здійсненням актів купівлі-продажу, яка представляє собою сукупність специфічних технологічних та господарських операцій, які спрямовані на процес обміну.

Торгівля є однією з провідних галузей економічної діяльності сучасної України.

Торговельна діяльність – це ініціативна, самостійна діяльність юридичних осіб і громадян по здійсненню купівлі і продажу товарів з метою одержання прибутку.

Торговельна діяльність здійснюється суб’єктами підприємницької діяльності всіх форм власності, якщо це зазначено в статуті та за наявності відповідних дозволів.

Під товаром у широкому значенні розуміють матеріальну або нематеріальну власність, яка реалізується на ринку. Товаром можуть бути продукти як фізичної, так і розумової праці, результати послуг.

Особливістю товарів є те, що вони не потребують технологічної обробки для подальшого продажу споживачам.

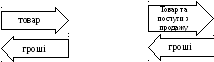

Основною функцією торгівлі є продаж (реалізація) товарів споживачам. Ця функція торгівлі супроводжується перетворенням товарної форми вартості на грошову, що можливо представити у вигляді формули Г – Т – Г’:

|

Виробник |

|

Торговельні підприємства |

|

Споживачі |

Для реалізації своєї основної функції (з продажу товарів) торговельне підприємство виконує також ряд допоміжних функцій: вивчення попиту споживачів, укладання договорів на постачання товарів, організація доставки товарів з місць їх виробництва, забезпечення зберігання товарів, формування товарного асортименту тощо.

Будь-яке підприємство здійснює господарську діяльність.

Господарська діяльність – це будь-яка діяльність, що пов’язана з виробництвом, обміном і споживанням матеріальних та нематеріальних благ.