Шпаргалка. Все ответы

.doc|

Б1. Соц-эк сущность страх-я и его роль в рыночной эк. 1С. Возникало: а)С. На купеч основе 13-14 век, морск перевозки б) Коллектив страх товар-во возн в ср века на осн гор общин цехов, гильдий. Это Были страх фонды, кот служ основой для поддержки членов гильдий и семьям пстрадавших в случае болезней и т.п. в) гос страх с 18 в. Возн пожарные кассы и общ-ва, учредители кот менст органы власти и страх от пожаров было обяз-м. Страх-ие представл собой эк отнош-я возн в связи с форм-ем целевых фондов ден. Ср-в созд для защиты имущ-х средст нас-я вчастной и хоз жизни от стих бдствий и др. непредвиденных событий , сопровождающихся ущербом.

|

Б2.Страх фонд и его организационные формы Страх фонд как эк категория представл собой резерв матер-я или ден-х средств предназначенный для возмещ-я ущерба. Источн-ми форм-я страх фонда явл-я платежи нас-я, п/п, орг-ий кот взымаются на обяз или добровольной основе. Созд-е целевых ден фондов для страх-я, управление ими и их распр-е представл собой часть сист фин отношений общ-ва. Страх фонды создаются в след фрмах: 1гос фонды 2 фонды самострах-я 3 фонды страх орг-ий 1) Гос фонды – фонды соц поддержки нас-я. Созд-ся за счет обяз платежей юр. Лиц и раб-х граждан. Средства исп в соотв с опр нормативами и при нал-ии опр условий. 2) Фонды самострах-я созд на предпр-х на добровольной основе (за искл АО) 3)Фонды страх орг-ий формир на основе передачи им ф-ий страх-я со стороны клиента. Сложились 2 страх сферы деят-ти: 1Гос соц страх 2страх коммерч или индивидуальное страх . Бывает обяз=м и добровольным. Дог м.б. закл как с физ, так и с юр. Лицами. |

Б3. Признаки страх-я Страх представл собой часть сист фин отнош общ-ва, т.к. связ с форм-ем и исп-ем страх ден фондов, обеспечивающих потребноси общ воспроизводства. Страх предпр представл собой страх-ю защиту. Вместе с тем страх-е имеет ряд признаков, кот отл его от его от др Эл-тов фин сист. 1.Чрезвычайность, кот связ страх со структ-й защитой общ-го пр-ва 2.Замкнутая раскладка ущерба. Это озн что ср-ва опр фонда расходуются для компенсации ущербовтолько его участников. Т.е страх, осн на предпосылке что число участников с кот произошол страх случай сущ-но меньше чем число участников фонда. 3.Перераспр-е или выравнивание ущерба по территории или по времени

|

Б4. Функции страх-я Их можно рассм на Ур индивид воспр-ва и на макроэк уровне На Ур-е индивид воспр-ва: 1. Рискова: суть – страх-ль через страх-е перекладывает фин последствия опр рисков на страх компанию 2. Облегчение финансир-я. Можно рассм в нескольких аспектах: а)страх-ль получит компенсирующие ущерб б)страх взносы можно вкл в издержки в)страх-е имущества и ответственности явл нбх усл-ем для получения крдита 3. Предупредительная: суть – Страх орг произв оценку риска и предлаг сист мер предупреждающего хар-ра, позвол контролир-ть Ур риска на предпр-ии. 4. Возможность концентрации внимания на настрахующихся рисках На макроэк уровне: 1. Обеспеч-е непрер-ти общ-го воспроизводства. 2. Освобождение гос-ва от доп расх-в. Она обеспечивается наличием страх фондов, т.к. расх-ы, связ с последствиями стих бедствий ложатся на гос-во, а оно имеет в своем распоряжении огр ср-ва, поэтому через сист страх-я и благодаря страх фондам гос-в освобождается от доп. расходов. 3. ф-я стимулирования НТП. Во1х страх орг фиксир внимание на опасн Эл-тах технологий и стимулирует их устранение. Во2х через создание фондов предупр-х мероприятий и финансир-я соотв разработок совершенст безоп-ть продуктов и технологий. 4.ф-я защиты интересов пострадавших лиц в сист отнош-ий гражданской отв-ти. Она обеспечивается через сист страх-я гражд отв-ти на случай причинения ущерба 3им лицам. |

Б5. Юридические основы страх-я Нормативно-правовая база страх деят-ти вкл в себя: 1. Общие правовые акты 2.Спец страх-е законодательство 3.Подзаконные акты 4.Ведомственные нормативные док-ты 1.Общее законодательство: охватывает правовые акты регулир-ие деят-ть всех субъектов права (включая стаховщиков) Сюда относ-я гражд кодекс РФ и др. Этим законодат-м устан-я орг-правовые формы, порядок созд-я предпр-й, договорные правоотнош-я правила налогообл и др. В ГК гл48 страх-ю 2. Спец законод-во вкл в себя зак и постановл прав-ва РФ по вопросам страх-я .Зак об орг-ии страх дела в РФ 1997г. 4. Ведомственные нормативные док-ты представлены рекомендациями федерального органа по надзору за страх деят-тю. Наиб важн из них: - усл лицензир-я страх деят-ти - план счетов б/у и инструкции по его ведению - положение о порядке егистрации объединений страх орг-ий - правило размещ-я страх резервов. Кроме прочего по работе с клиентами, руков-ся правилами стах-я по отделн видам страх-я. Они разраб страх компаниями самостоятельно и приним органами надзора при выдаче лицензии на данный вид страх-я. |

Б6. Страховой надзор и его функции. Гос надзор за страз деят-тью осущ с 1992 года федеральной службой по надзору за страх деят-тью. Сейчас его функции переданы департаменту страх надзора при Минфине РФ. Цели надзора: 1. Соблюдение треб-ий в зак-ве РФ о страх-ии 2. в обеспечении эффек-го разв-я страх рынка 3. в обеспечении защиты прав и интересов страх-й 4. и обеспеч защ прав и инт-в страх-ов Осн ф-ии надзолра: 1) Выдача лицензий на осущ-е страх деят-ти 2)ведение единого гос реестра страх-ов , их объединений и реестра страх брокеров 3) контроль за обоснованностью страх тарифов 4)контр-ль платежесп-ти страх-ов 5)устанол-ие правил форм-я и размещ-я страх резерва 6)установл-е пок-ей и форм-е учета страх опер-ий , отчетности и страх деят-ти 7)разраб-ка норм-х и методич-х док по стр-ю Длоя вып-я этих ф-ий органы надзора имеют след права: 1.получ-ют от страх-ов устан-ю ответст-ть о стр-ии деят-ти и имнформир-ию об их фин положении Проверять соблюдение ими законодат-ва и достоверности предост отчетности 2. при выявлении нарушений органы могут давать стр-м предписания по их устранению, + огр-ть действие лицензии или даже отзывать ее 3. органы могут обращаться в арбитражный суд с иском о ликвидации страх-ка. |

|

Б7. Условия лицензирования страх деят-ти Лицензия – документ, кот удост-ет право ее владельца проводить страх деят-ть на территории РФ при соблюдении условий и требований , кот оговорены в этой лицензии. Лицензир-ие регламентируется условиями лиценз-ия страх деят-тит на территории РФ. Лицензир-е осущ-ся органами страх надзора, страховщики должны иметь лиценз-ю на каждый вид страх деят-ти. Лиценз-ии не омеют огр-ий по срокам действия, иск – новые виды страх-я (1 год) Для получ-я лицензии нстрах-я орг д. вып след усл: 1. д.б. зарег на тер РФ 2. д. иметь нбх размер оплаченного в ден форме уставного кап (не менее 25 тыс МРОТ при страх жизни и не менее 36 тыс МРОТ при проведении искл-но перестрах-ия) 3.д.б. вып огр по показанию макс отв-ти по опр риску, он не должен превышать 10% от собст средств страх-ка Для получ лиценз страх-к д. подать в органы надзора заявление с приложением учредит док-в, св-во о регистрации, справки о размере опл уставн-го кап, сведения о рук-лях и их заместителях. Кроме того нужно предяв бизнес-план по лицензируемым видам деят-ти , правила страх-я и расчет страх тарифов. |

Б8. Классификация отраслей страх-я по усл-ям лицензир-я страх деят-ти. В соотв с Рос зак страх-е может осущ в Добров-й и обяз-й форме. Добров-е страх осущ на основе дог-ра м/у стр-м и страх-ом, общ усл и порядок его проведения опр-я правилами страх-я, конкретные усл-я стр-я опр при закл-ии дог страх-я. Обяз-е страх осущ в силу зак-на, его виды, усл и порядок провед-я опр соотв федер зак-ми. Страх деят-ть подраздел на отделн отрасли, кот формир-я по принципу однородности страх рисков: Риски угрожают Личности имуществу финансам Личное страх-е стр-е имущ-ва страз фин отв-ти Личное стр-е имеет объектом защиту имущ интересов граждан, связ с жизнью, здоровьем, трудоспособ-тью, пенс обеспеч-ем. 1.Жизни 2.От несчастн случ-ев и болезни 3. мед страх-е. Имущ страх-е имеет своим объектом имущ интересы застрах лица, связ с владением, польз-ем и распоряжением данным имущ-вом. Имущ страх основано на принципе возмещ-я ущерба в пределах страх суммы по дог-ру. 4.страх ср-в назем транспорта 5. возд-го трансп-а 6. водн тр-та 7. грузов 8.иных видов имущ-ва 9. Фин рисков Страх-е ответст-ти имеет своим объектом возмещ-е расходов страх-ля при приченении им ущерба 3м лицам. 10. Гражд отв-ть Влад-ев авто. 11. предпр – источников повыш опасн-ти 12. страх профес-й отв-ти 13. страх отв-ти за неисп обяз-в 14. иные виды гр. Отв-ти 15. перестрах-е. Кажд из вышеуказ отраслей не единооб-на, внутри нее выдел подотрасли. По виду страх возмещ-я м. вход-ть в группу страх-я ущерба или страх-я суммы. Страх ущерба связ с тем, сто стр-лю при наступ-ии страх события возвращ только фактически нанесенный ущерб. Здесь встает проблема оценки ущерба и опр-е страх суммы по договору. Стр-е суммы входит стр-е жизни от несчастн случ-в и некоторые виды имущественного. Эти подотрасли отл тем, что при наступл-ии страх случая выпл-я стр-я сумма полностью, а иногда и с надбавлением. |

Б9. Организационно-правовые формы страх. Компаний. В соотв с зак деят-ть страх-в разрешена только в статусе юр. Лицав любой предусм-й законодат-ом орг-правовой форме.Возм орг-е формы страз орг-ий: -АО, -допустимой явл форм командив-го товарищества. Виды: 1.Коллективный хар-р собст-ти, упр-я 2.Орг-ий хар-р имущ-й отв-ти члена общ-ва или акционера, при кот он рискует только ср0вами влож в предпр-е. Это не относ-я к товариществу. 3.Кажд совладелец имеет право на долю в прибыли, распр-ую на дивиденты, соотв его доли в устав кап. 4.Един схема упр-я вкл 3 коллегиальных органа - общее собрание -совет директоров -правление 5.Каждый участник предпр-я имеет в коллегиальном органе упр-я то кол-во голосов, кот соотв его доле в устав кап-е. Эти формы отл способами реализ-ии имещ прав совладельцев. Разреш зак-м явл так же формы страх-ов в виде общ-ва взаимного страх-я (мутальное общ-во) Эта форма издавна сущ-ла в Европе и нас-сь союз на взаимности. Это страх кооп, кот явл собств-тью страх-ей. Эта форма выросла из професс-ых ассоциаций фармацептов, судовладельцев, страх риски своих членов.Обычно общ взаим страх-я созд-ся по территориальному признаку. Отлич-е от обычн страх коми-ий: страх-ль обычн страх комп не явл ее совладельцем. А здесь обычно совладелец, платит ежегодно взносы и при страх случае предявл ему претензии. В особо тяжелые убыточные годы члены общ-ва д. делать доп взносыдля обеспеч-я платежесп-ти фонда. В уставе общ содерж полож-ие о том, что эта орг-я не ставит своей задачей получ-ие прибыли и накопленик кап-а. Стр-ра упр-я мут общ-вом = АО. |

Б10.Страховые посредники: Страх агенты и брокеры. На страх рынке раб так же посредники (страх агенты и брокеры). Страх агенты работают по поручению и от имени страховщика и образуют внеш службу страх орг-ии. Как правило, они раб за вознограждение, но в некоторых случаях получают з/п от страховщика. Страх брокер м.б. как юр так и физ лицо. Он по поручению клиента подбирает наиболее выгодные условия страх-я и страховую компанию. Вознаграждение он получает так же как от страховщика, оно заложено в структуре страх. премии. |

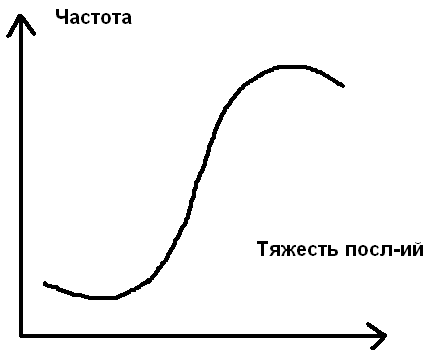

Б11. Понятие риска в страховании Риск явл центральной категорией в страх-ии. Содержание риска и степень его вероятности опр содерж-е и степ страх защиты. Слово РИСК озн принятие решения, рез которого не известен. Риск – это несто, что может произойти или нет. Разраб много опр-й риска, но есть что-то что их объединяет. 1. ключевая идея неопр-ти 2. возм-ть сушь-я разл степ-ей риска 3. понятие рез-та, явившегося следствием причины. Не все риски имеют равные вероятности реализации Для оценки Ур-я риска нбх ввести понятие частота реализации и тяжести последствий. Эти понятия связ 2мя типами соотношений: 1. Относ к больш числу разл ситуаций с высок частотой реализации и низкой тяжестью последствий. Такая завис-ть подходит для описания многих рисковых ситуаций:

страх от огня, на массу мелких пожаров приходится сравнительно мало крупных.Это относ-я и к проишествиям с чел жертвами. 2.Связ частоту реализ-ии и тяжесть последствий. Общее число таких событий будет меньше, чем в 1м случае, но потери при их ркеализ-ии оч выслкие. Пример: авиакатастрофы и морские.

|

Б12. Классификация рисков в страх-ии. 1. Риски делятся на фин и нефин-ые. –рез фин рисков м. оценить в ден форме. Это понятие больше относ к рез-ту фин риска, чем к причине его породившей.Прим: кража, потери в рез пожара. –исход нефин рисков оценивается на основе общечел-х Крит-иев. 2.Риски дел-ся на чистые и спекулятивные, они осн на оценке рез-в. –чистые риски предполог события, повлекшие за собой убыток или оставившие людей в том же положении что и до него. –спекулятивные предполог возм-ть извлечь выгоды (как правило они не страхуются, т.к. их цель – получ-е прибыли и на них идут сознательно) 3. Риски дел-ся на фундаментальные и частные –фунд-ые возн по причине, нах-ся вне контроля какого-либо лица или группы лиц, а влияют на больш кол-во людей (наводненное) –частные риски субъективны с т. зр. Причин возн0я и последствий (пожары, коажи) Частные риски страхуются – фкндаментальные – нет. |

|

Б14. Рисковый менеджмент Риск-й менеджмент имеет своей целью активный контроль со стор предпр-ля за рисками кот угр предпр-ю. риск. Менеджмент сост из 3х частей: 1. идентификация риска 2. измерение риска 3. рисковый контроль 1.Идентификация риска закл в систематическом выявлении и изучении рисков, кот хар-ны для данного вида дефт-ти. В данном случае нбх. узн больше о факторах риска: разл факторы 1го и 2го порядка. Факторы 1го порядка - это первичные причины, вызывающие риск как таковой. Чаще всего они носят объективный хар-р и ах вне контроля (стих бедствия) Фак-ры 2го пор-ка влияют на вероятность возн-я ущерба и его вел-у. Сами по себе не явл причиной ущерба. Эти фок-ры дел-я на субъективные и объективные. Объек-е – строй матер из кот постр здание, местополож-е объекта, возраст. Субъект-е – связ с особенностью поведения чел. Именно они оказ решающее возд-ий на риск-ю ситуацию. 2. Изщмерение риска сводитсмя к опр-ю степ-ни его вероят-ти и вел ущерба. 3. риск контроль выступ в 2х формах –физ контр, -фин контр-ль. Физ подразумевает исп-е разл способов позвол снизить вероятность наступления ущерба. Фин контрт закл-ся в поисках источников компенсации возм=х ущербов в ден форме. |

Б15. Критерии страхуемости рисков Каждый единичный риск нбх опр-ть в дог-ре страх-я. Прежде всего его нужно выделить среди прочих страхующихся и не страхующихся рисков. Для того, чтобы страх-ся риски разграничить им надо дать хар-ку по след признакам: 1. опр причины, вызыв ущерб или т.н. страхуемые опасности 2. рассм все обстоятельства, из кот может слдовать ущерб 3. опр ден оценку ущерба. Единичный риск наз-ся тех-й ед страх-я. Дог страх-я м. содерж как одну так и наск. Техн ед. Далеко не все риски страхуемы и закл-е дог-а страх-я зависит от страх-ля, кот в своем решении исходит в перв очередь из цены страх услуги. Страх-ик орентир-ся на критерии отношения риска к страх-имся или нестра-ся. Критерии страхуемость риска: С т.з. стр-ка: 1. ущерб должен ностить случ-й хар-р, крти-й случ-ти оч важен, т.к. преднамеренные события не страхуются. Случай-ть озн неизвестность относ-но времени и вел-ы ущерба + независ-ть страх случая от воли и поведения страх-ля. 2.это возм-ть оценить распр-ие ущербов. Этот Крит-ий озн, что м. опр ожидаемое знач-е ущерба и степ его вероятности. 3.однозначность распр-я ущербов. Это озн что страх-ые опасности, объхекты стр-я и ущербы нбх четко опр в дог-ре стр-я, иначе может возн проблемы при опр-ии страх возмещения. 4.независ-ть страхуемых распр-й ущерба друг от друга. Это озн, что страх-к при закл дог стр-я д. избегать концентрации рисков, т.е. что бы одно случ событие не затронуло одновременно множество тех ед стр-я. 5.Оценка макс возм-й вел ущерба. Она рассм-я в кач критерия относ-но фин возм-й страх-ка. Стр-к не берет на себя крупный риск без гарантии его фин покрытия. |

Б16.Основные юр. Принципы страхования Важн-им юр. Принципом стр-я явл. Страх интерес. Его наличие у стр-ля нбх предпосылка для закл-я дог стр-я. Стр-й интерес следует из юр. Признанного интереса стр-ли к объекту стр-я. В имущ стр-ии это отношение м. выступ в след формах: 1. Право собст-ти на объект стр-я 2. право аренды имущества 3.отв-ть за чужое имущ-во, взятое на врем хранение, проверку или ремонт. В имущ стр-ии стр-й интерес всегда огр ст-тью имущества. Это относ к стр-ю гражд отв-ти, связ с возмещ мат-го ущерба. В личн страх в отл от имущ страх инт-с неогр, чел жизнь м.б. застрах на люб сумму. Во многих странах огр право страх-я чужой жизни. Детям запр-но страх-ть своих родителей. Принцип высшей добросовестности Отсутствие обмана и его намерения. Стр-ль при закл дог стр-я д. сообщить стр-ку все сущ факты, кот имеют знач-е для сужд-ия о степ-и риска.Существенные факторы – такие факторы, на основании которых стр-к принимает решение о закл-ии дог стр-я и какова вел риска.В стр-ии жизни – возраст, перенесенные заболевания. Принцип возмещения. Сущ 4 способа возмещения ущерба: -ден, -через ремонт, -замена, -восстановление. Принцип регресса – если страх-лю нанесен ущерб 3й стороной и стр-к оплатил стр-лю этот ущерб, то к стр-ку переходят все права возм-ти стр-ля требовать возмещение этого ущерба. Принцип контрибуции Принцип непосредственной причины или первопричины – стр-к оплачивает ущерб только в том случае, если основой причины явл событие, указ в дог стр-я. |

Б17 Дог стр-я как согл-е м/у стр-ем и стр-ом Дог стр-я это согл-ие м/у стр-ем и стр-ом, по которому стр-ик обязуется произвести страх выплату стр-лю, а стр-ль обязуется выплачивать страх взносы в устан сроки. Дог страх д.б. закл в письм форме. Не соблюдение этого условия влечет за собой недейств-ть этогодоговора. Дог стр-я представл собой документ, подпис-ый стр-ом и стр-ем. Кроме того в массовых видах стр-я с преоблад-ем типовых стандарт-ых усл-ий , возм-но вручение стр-ю полиса – свидетельства или сертификата подписанного стр-ом. Основанием явл устное или писм заявл-ия стр-ля. Стр-епм м.б. юр или физ лицо, но стр-ель д.б. дееспособным.В дог стр-я м.б. указан выгодоприобретатель, т.е. лицо, в пользу кот закл-ся дог-р. Выгодо-ль имеет право на получ-е страх выплат и может заменять стр-ля при наступлении страх случая. Стр-ль может замен выгодо-ля в дог по своему усмотрению до насткпл-я страх случая. |

Б18 Структура страхового договора. Содерж-е дог стр-я составляет совокупность его усл-й, выражающих волю сторон. Усл-я дог стр-я делятся с одной стороны на сущ-ые и обычные, с др стороны на обяз-ые и инициативные. Существ-ыми усл-ями явл-я определение объекта стр-я, страх случай,, т.е. хар-р событии на случай наступления которого закл договор. Размер страх суммы и срок действия дог. Обычные усл-я дог-а – это усл, кот имеются во всяком дог-ре и предусмотрены законно-ом на тот случай если стороны не пожелают установить что-либо иное: сведения о месте закл-я, форма дог, время вступления в силе. Обяз усл-я дог-апредписываются сторонам зак-ом для согласования, а инициативные (индивидуальные) вносятся в дог по желанию сторон. Они позвол учесть особенности каждого отдельного риска. В дог можно вносить любые не противоречащие зак-у усл-я. Усл-я, на котор закл дог стр-я д.б. опр-ы в правилах стр-я, принятых стр-ом. В дог указ начало и продолж-ть пероида стр-я, вел страх премии, вид и способ ее внесения. Если страх премия вносится в рассрочку, то в дог-ре указ-ся последняя недплата ы устан-е срока очередных страх взносов. Размеры риска, кот приним на себя стр-ик, огр-ся вкл-м в текст дог искл-й из страх покрытия и искл по форс-мажорным обстоятельствам: 1.перднамеренными действиями ст-ля с цнлью получ-я страх возмещения 2. военными действиями и др противоправными гос-полит актами 3. воздействием ядерного или ионизир излучения. |

Б19. Право и обяз-ти страх-ка по дог стр-я. Обязанности: I Обяз-ти по несению риска II Обяз-ти по выплате страз суммы I 1. обязан ясно охар в дог страх риск и границы страх интереса 2.указ искл-я из страх покрытия и ясно опр-ть погр риски, входящие или нет в состав страх покр-ия 3.д. не разглашатьинф о стр-ле за искл случаев, предусмотр законодат-ом РФ II 1.обеспечить осмотр объекта стр-я при участии стр-ля 2. сост акт о страх случае при участии стр-я 3.Обяз произвести расчет ущерба и затем произвести выплату в устан в дог сроки Права: 1.стр-к имеет право проверять сост застрах объекта, и соотв-е сообщ ему сведений 2. направлять запросы в компететные органы о предоставлении соотв инф-ии по страх случаю. 3.м.принимать участие в спасении и сохранении застрах имущ-ва, принимая для нбх меры или указ-ть стр-ю на нбх-ть их применения. 4. при страх гр отв-ти ст-к м. представлять интересы стр-ля в переговорах о возмещении 3м лицам причиненного им ущерба, и при рассмотрении дел, возбкжд-х по искам 3х лиц по отнош-ю к стр-ю в третейском или арбит суде. 5.м. отказ от исп-я дог=х обяз-в в случаях если: -стр-ль сообщил неправ сведения об обстоятельствах, имеющ сущ отнош-е для оценки риска. - не известил стр-ка о сущ-ых измен-иях в риске в ходе действия дог страх-я. - не известил стр-ка о страх случае в установленном порядке -не предост док-в нбх для орп-я размера ущерба -не принял мер в предотвращение ущерба, что привело к доп убыткам. -ксли страхз слусай произошел по вине или грубой неосторожнеоти стр-ля, за искл стр-я гражд отв-ти. |

||||

|

Б20. Права и обяз-ти стр-ли по дог стр=я Права: 1. На получение страх суммы по дог стр-я жизни или страх возмещения в размере ущерба в имущ страх-ии или на возмещ-е ущерба причененного 3м лицам при страх гр отв-ти в пределах страх суммы и с учетом конкретных усл-ий по дог-у. 2. на измен-е усл-й стр-я в дог в части изм-я страх суммы или объема отв-ти, если иное не оговорено в правилах стр-я 3.на досрочное расторжение дог-а в порядке оговоренном правилами стр-я. Обязанности: 1. Преддог-ые обяз-ти закл в предоставлении полной и достоверной инф-ии о риске: страх защита начин-я с момента уплаты 1й страх премии и выплата страх премий в устан размере и порядке явл 1й правовой обязонностью стр-ля в пре дйествия дог-а. 2я обяз-ть – сообщать страх компании о фактах увел-я риска: о закл-ии др ждог-в стр-я по поводу того же объекта. 3. При возн-ии страх случая ст-ль обязан принять нбх меры для предотвращения или устранения причин, способствующих возн-ю доп ущерба. 4. В установл сроки стр-ль д. ищвестить стр-ка о проишествии. Далее подать в писм виде заявл-ие о выплате страх возмещения. 5. Дать стр-ку возм-ть проводить осмотр и обследование застрах объекта+ вести расслед-е в отношении причин страх случая и размера ущерба. |

Б21. прекращение договора страхования и его недействительность. При прекращ-ии дог страх разл-ся усл-я кот прекращ его на будущее и основания по кот он счит-ся не дейст-м с самого начала. Дог стр-я м.б. прекращен на будущее если истек срок его действия или или при возн-ии опр обст-в он прекращ досрочно. Дог прекращ досрочно, если отпала возм-ть наступления страх случая и страх риск перестал существовать по след обстаятельсвам: - застрах имущ погибло по иным причинам чем страх случай. -лицо, застраз предпр-ий риск прекратило свою деят-ть. Дог стр-я м.б. расторгнут досрочно по требованию сторон. Ст-ль в праве отказ-ся от дог стр-я в люб время, а стр-к не имеет безусловное право на досроч прекращ дог-ра. Основания, при кот он имеет на это права опр-ся дог-ом и правилами стр-я. В частности дог м.б. прекращ досрочно, если -при неуплате стр-ем страх взносов в уст сроки, если это предусм-но дог-ом стр-я. Дог стр-я м.б. признан недействительным с момента его закл-я: -если закл после наступления страх случая. - дог стр-я имущества закл при отсутствии страх интереса в сохр-ии застрах имущ-ва у стр-я -отсутств писм согласие застрах-го лица на закл-е дог личного стр-я в пользу другого -стр-ем сообщена заведемо ложные сведения, имеющие знач-я для оценки вероятности рез-в ущерба. -произошло завышение страх суммы в следствие обмана со стороны стр-ля. Недейств-ть дог стр-я устанавливается судом |

Б22. Страх премия и Эл-ты, ее составляющие. Страх премия – это цена страх услуги. Суть ее в снятии фин последствий риска и в обяз-ве выплатить страх возмещ-е при наступ-ии страх случая. Страх премия устан-ся при подписании дог стр-я и ост неизменной в теч срока его действия, если иноег не оговорено вусл-ями дог-а. Размер страх премии д.б. достаточным для того, что бы покрывать ожидаемые претензии в теч страх периода, создать страх резервы и покрыть все издержки страх комп на ведение дела, а так же обеспеч нбх размер прибыли. Страх премия склад-ся из неск Эл-тов 1. Чистая нетто-премия 1+2=тарифная нетто-ставка 2. Рисковая или страх-я надбавка 3. Нагрузка на покрытие расходов страховщика 4. Надбавка на прибыль Все 4 = брутто-ставка

|

Б23. Методика расчети тарифной нетто-ставки Нетто-ставка предназнач-а для финансир-я платежей при наступ-ии страх случаев и для формир страх резервов. Гл проблема страх комп – правишльно рассчитать чистуб нетто-премию и тарифную нетто-ставку. При этом исп данные теор вероятности и статистики, а сами исчисления наз актуарные расчеты. При исчислении нетто-ставки принято исходить из равенства платежи(П)=страх возмещение(В) При расчете нетто-ставок при всем многообразии имущества исп-я пок-ль убыточности страх суммы. |

Б24. Пок-ль убыточности страх суммы и Эл-ты убыточности При расчете нетто-ставок при всем многообразии имущества исп-я пок-ль убыточности страх суммы. Убыт стр суммы = (Сумма страх возмещ-ий/общ стр сумма всех застрах объектов)*100 Пок-ль убыточности завис от общей страх суммы, кот для данного года есть вел-а постоянная и от вел суммы , выплачиваемого страх возмкщения, кот завис от 4х Эл-тов убыточности страх суммы. Рассм это Эл-ты: а – число объектов страх-я б – страх сумма застрах объектов в – число страх случаев застрах объектов г – число поврежд и уничтож объектов д – страх сумма этих объектов е – сумма страх возмещений ; элемента: 1.Частота А=б/а 2.опусташительность страх случаев Б=г/в 3.степень уничтожения или интенс-ть повреждений В=е/д 4. Отношениу ср страх суммы поврежд или уничтож объекта к ср страх сумме застрах объектов: Г=(д/г)/(б/а) Перемножение этих пок-ей дает показатель убыточности страх суммы. е/б |

Б25. Личное страх-е: его сущность и назначение Личное страх-е Явл важнейшим механизмом обеспеч-я благосост-я нас-я. Оно проводится на предмет защиты от фин последствий рисков, связ с жизнью человека. Сущ 3 сист стр-я жизни и благополучия человека:1. Гос соц страх-е 2. Коллективное страх-е по месту работы или профес принадлежности 3. индивидуальное страх-е граждан |

||||

|

Б26. Цели и задачи страх-я жизни. Под стр-ем жизни принято понимать предоставление страх-ем в обмен на уплату страх премии гарантии выплатить опр сумму денег стр-лю в случае его смерти или достижения орп срока. Риском явл не сама смерть, а время наступления смерти. Поэтому страх риск имеет 3 объекта: 1. вероятность умереть в молодом возрасте или ранее ср продолж-ти жизни 2. вероятность умереть или выжить в теч опр пер времени 3. вероятность жизни в старости, имея большую продолж-ть жизни, что треб получ-я регул дох-в без продолжения труд деят-ти В завис-ти от наличия разл критериев опр-я риска, выдел и различают виды страх-я жизни: 1. Дожитие застрах-го до окончания срока стр-я или оп-го дог стр-я возраста 2. в случае смерти застр-го 3. по выплате пенсии заст-му в случаях, предусм дог-м стр-я. Стр-е жизни позвол решить целый комплекс соц-эк проблем: 1.обеспечение родных и близких после смерти застр-го 2.обесп-е в случае временной или пост-ой утраты работосп-ти. 3. Накопление ден на оплату ритуальных кслуг 4. обесп-е пенсий в старости 5. накопление ср-в для оплаты обучения детей 6.накопление денег для ипотечного стр-я |

Б27. Осн типы договоров стр-я жизни Выделяют 3 базовых типа: 1. срочное страх-е жизни – это стр-е жизни на случай смерти на опр срок времени, т.е. в обмен на уплату страх премий стр-к обязуется выплатить указ в дог страх сумму в случае смерти застр=го в теч срока действия этого дог-а. 2.пожизненное стр-е жизни – страх на случай смерти в теч всего срока жизни застр-го в обмен на уплату страх премий, стр-к обязуется выпл страх сумму в случае смерти застр=го когда бы она не произошла 3.смешанное страх-е жизни – страх-е на случай смерти и дожитие в теч орп пер времени, стр-к обяз=я выплатить страх сумму как в случае смерти заст-го, если она наступит до истеч-я срока дейст-я дог-а, так и после истечения срока действия дог-а в устан время если застр-ыйостался жив. В отдел группы выдел так жк дог-а, кот покрыв специфич риски, а именно индивид пенсии, страх-е ключевого персонала.

|

Б28. Классификация форм стр-я жизни. Формы стр-я жизни: 1.Объект страх-я 2.Предмет стр-я 3.Порядок уплаты страх премий 4.Период действия страх покрытия 5.Формы страх покрытия 6.Вид страх выплат 7.Формы закл-я дог-а |

Б29. Основные принципы страх-я жизни. 1. Каждый человек имеет неогр интересы в своей жизни и м. застрах на люб сумму, кот м. себе позволить 2. Участие в прибыли страх-й компании. Бонусы – увел-е страх сумм ежегодно из прибыли страх комп. Быонусы бывают: -ежегодные, начисл в виде объявл-го % от страх суммы, простые и с учетом реинвестирования, -окончательные, начисл стр-ю по истечению дог-а. Сегодня прибыль, кот получ стр-ки, заним-ся страх-ем жизни в завис-ти от источника получения дел-ся на: -техн-ую и фин прибыль. Техн приб сост из прибыли от изм-я пок-ей смертности. Фин приб обр за счет инвест-я страх фондов. 3. Выкуп страх-го дог-ра. Ст-ть выкупа – это ден сумма, кот стр-к готов заплатить стр-ю пожелавшему расторгнуть договор. Ст-ть выкупа оговар-я усл-ями страх дог-а и зав от срока, в теч которого уплочивались премии и от разм ежегод бонусов. |

Б30 Договоры срочного стр-я жизни 1. срочное стр-е с пост-й премией. При оплате пероидических и пост-х низких стр=х премий в тес всего срока действия дог-а стр-я комп-я выплачивает стр сумму в случае смерти застр-го. 2.Взобновляемое срочное стр-е: мех-м оплаты премий и выплаты страх суммы анологич-н предшествующему, но предоставл опция возобновления дог-а. При возобновлении премия пересчит-ся с учетом увел возраста застрах-го, но после достижения пенс возр-а такие дог-а не возобновляются. 3.Конвертируемое срочное стр-е: содерж опцион конверт-ии дог-а в дог пожизн или смеш стр-я в люб вр. в теч срока действия дог-а. Новая страх премия бкдет начисляться на основе тарифов пожизненного или смнш стр-я. Конвертация дог м. осущ полностью на прежн сумму или частично на опр долю этой суммы. При этом стр-ль получ 2 дог-а – дог с редуцир-й страх суммой и нов дог смеш и пожизн стр-я на часть прежней страх суммы. 4.Срочное стр-е с убыв-ей суммой: предусмся умень-е страх суммы на опр сумму до 0 до оконч-я срока действия дог-а. Страх прием ост пост-ми, но пер их уплаты короче срока дейст-я дог, что бы избежать недобросовесн-ти стр-ля в части прекр-я оплаты в конце действия дог-а, когда страз сумма будет сильно сокр-я 5.Срочн страх с возр-ей страх суммой: Этот полис представл собой гарантию противодейству-ю процессу инфляции 6. Страх-е семейного дохода: Такие полися явл важн доп-ем срочн стр-я жизни. Отлич особенность – при наступл страх случая выгодоприобр-лю, кот указан в дог-евыплачив-я единовр-ая твердопредусм-я сумма, а доход или рента, кот замещ-т доход, приносимый в семью при жизни кормильца. |

Б31. Дог смешанного стр-я жизни 1. Смешанное стр-е без участия в прибыли: Страх-ся дожитие до очередного срока и на случай смерти. Суммы выплачивается как по истеч-ю срока действ-я дог, так и в случае смерти 2. Смеш страх с участием в прибыли. Сумма одинаковая и в случае смерти и в случае дожития с учетом бонусов. 3. гибкое смешанное страхование жизни. Заключается не один договор, а несколько договоров с небольшими страховыми суммами, в совокупности составляющие требуемую сумму. При невозможности оплачивать все договоры, часть из них приостанавливается, а остальные продолжают действовать |

||||

|

Б32. Дог-ы пожизненного стр-я жизни. !. Пожизн стр-е без участия в прибыли: Стр-ль платит пост премию, начиная с момента закл-я дог-а и в теч всей жизни, а в случае смерти по дог-у выпл-я фиксир страх сумма. 2.Пожизн стр-е с участием в прибыли Стр-ль получ ежегодные бонусы 3.Пожизн стр-е с низкой ст-тью Этот полис предоставл гар-й Ур страх покрытия не ниже учтановленного в дог-е. В дог указ 2 страх суммы. Одна из еих – гарант-я сумма на случ смерти, а 2я более низкая базовая стр-я сумма, кот ежегодно увел за счет бонусов. При наступл-ии страх случая выпл-ся более большая сумма. |

Б33. Понятие аннуитета и его виды Аннуитет – это стрфх дог, по которому выплачив-сягодовая рента в теч какого-либо периода жизни застр-го в обмен на уплату однократной премии при подписано дог-а Но практике годовая рента м. выплачиваться и ежеквартально и ежемес-но, но в сумме она д.б. = начисленной за год Для опр-я страх тарифов по ауннитету исп табл смертности не для нас-я в целом, а для нас-я имеющего более высок пок-ли здор-я и соотв более низк коэф смертности. Виды аннуитетов: 1.Простой аннуитет: При оплате однокр-й премии застр-му выплач-ся год рента пожизненно. 2.Отложеный аннуитет: При закл дог-а оговар-я пер м/у закл-ем дог и началом выплаты ренты. За этот отлож-й пер назнач периодические премии, для оплаты стр-лем аннуитета. 3.Срочный аннуитет: Страх дог предусм. Выплату ренты только до строго оговор даты или до преждевр-й смерти застр-го 4.Гарантированный аннуитет: По дог предусм выплата ренты пожизненно или в теч гар срока, в зав от того, какой из этих 2х периодовокаж более длинным. Т.о. в случ смерти заст-го в теч фиксир пер ренты будет выпл-ся наследникам до окончания этого периода. Общая оставш-я сумма ренты м.б. выпл-а наслед-ам единовременно. 5.Аннуитет с защитой кап-а: По этому дог застр-ый или его наследники получ полнс т-ть уплаченных премий в любом случае Если застрах умир прежде, чем общ сумма выплаченной ренты будет равна сумме услач премий, то оср разн будет выпл-я наследникам.

|

Б34. Стр-е от несчастных случаев и болезней. Этот вид стр-я предусматривает 2 вида страх выплат: 1.Выплата фиксир суммы 2.Частичн или полн компенсацию доп расх застр-го, вызв-е аступлением страх случая. Возможна комбинацияобоих видов выплат. В объем отв-ти стр-ка вкл-я нанесение вреда здоровью застр-го или его смерть в рез несчастного случаяили болезни. Объектом стр-я явл имущ интерес застр-гог, связ со сниж дохода, и доп затратами при утрате трудосп-ти или смерти застр-го в случае несч сл-я. В дог стр-я подробно опис-я все события, кот вкл в состав страх покрытия и искл из него. Стр-м событием явл: травма, отравление, утопление, ожог, переохлаждение орг-мя (за искл простудн заболеваний), переломы, потеря зубов. Как правило исключаются: 1.Самоубийство или покушение 2.умышл-е причинение застр-го себе телесн повр-ий. 3.случ-й, произошедеш с застр-м в рез соверш им умышленного преступ-я 4.Полученные травмы и смерть в рез-те алк, нарк или токс опьянения. Размер страх суммы устан по согл-б сторон и именно в этих пределах отвечает страх комп. общ сумма выплат за 1 или неск страх случаев не м. превыш страх суммы. |

Б35. Страх-е от несчастных случаев владельцев автотр-та По этому полису м.б. застрах-н риск для водителя авто и его пассажиров. Стр-ся несчастные случаи, связ с исп-ем авто, а так же с посадкой и высадкой из него. Несчаст-е случаи, кот произошли в гараже и при ремонте по этому полису не покрываются. Сущь разл сист автостр-я от несч случаев: 1.Стр-е 1го водителя 2.Стр-е мест: здесь по дифере-м ценаи стр-ся место водителя, место рядом и задние места. 3. сист: Дог закл на опр страз сумму и она при страх событии поровну делится на число пассажиров, нах в авто. 4.Стр-е профессиональных водителей и их помощников. |

Б36. Добровольное мед стр-е. ДМС относ к сфере комм-го стр-я, а ОМС к сфере гос. стр-я. ДМС выступ в кач доп-я к ОМС. ДМС обеспеч пол-е мед услуг сверх установленных ОМС. В ДМС исп принцип стр-й эквивалентности и застр-ый получает те виды мед услуг и в тех размерах, за кот была уплачена страх премия. Участие в ДМС гос-ом не регламентируется. С эк т. Зр. ДМС представл собой мех-м компенсации гражданам расходов и потерь , связ с наступл болезни или несчаст случая. По общемир-м страндартам мед страх покрывает 2 группы рисков, возн в связи с заб-ем: 1. Затр на мед услуги по восстан здоровья, реабилитации и уходу 2.Потеря трудового дохода, вызв невозм-ю осущ-я профес деят-ти как во вр заболевания так и после. В РФ ДМС отл от зарубежного тем, что отсутств страх защита, связ с потерей дох в рез болезни. Задачи мед стр-я 1. Соц задачи: -охрана Здор-я нас, -обесп-е воспр-ва нас, -разв-е сферы мед обсл-я 2.Эк задачи: -финансир-е здравоох-я, -защ дох-в граждан и их семей, -прерраспр ср-в, идущих на оплату мед услуг м/у разл группами нас-я. Осн виды ДМС: 1.По эк последствиям для чел: а)стр-е затр связ с лечением б)стр-е потерь дохода, вызв забол-ем 2.По медико-реабилитационным посл-ям: стр-е расх на: а)амбулаторное лечение б) стационарн лечение в)приобр-е лекарств г)протезирование д)приобр-е очков е) посещ-е врачей-специалистов. 3.С зав от объема страх покр-я разл-т: а)полное стр-е мед услуг б)частичное стр-е мед расх в) стр-е расх только по одному риску. Дог м.б. закл на время вып-я отдел работы, командировку.СТ-ль д. сообщ о страх случае в теч 3х дней , когда он может это сделать. Страх сл. Подтвержд док из лечеб учрежд-я. При временной утрате работосп опл произв за кажд день в абс сумме или разм оговор % от страх суммы. При пост утр-е работосп выпл произв по уст в дог % от стр суммы в завис от получ группы инв-и. 1гр–80%, 2-65%, 3-50%. Расчеты по таким дог могут вестись дост-но долго, т.к. леч после несч сл м. длится неск месяцев, а оконч эффект выявл позднее.треб-е на выплату стр суммы м.б. обращены к стр-ку в теч 3х дн со дня наступл-я стр случая.

|

Б37=38=39. Понятие и классификация имущ стр-я. Целью имещ стр-я явл возмещ-е ущерба. Принцип возм-я ущерба сост в том, что стр-ль после наступ-я страх случая д.б. поставлен в такое же фин положение, в кот он нах перед ним. В связи с этим встает проблема оценки ст-ти стрх-го имущ-а и орп-я страх суммы. Страх сумма – это сумма в пределах которой стр-к несет страх отв-ть по дог. Макс вел страх суммы в имущ стр-ии орп-я страх ст-тью или ст-тью страх интереса ко времени наступления страх случая. В страх ущербы в кач-ве предмета стр-я рассм не веешь, а интерес собственника в ее сохр-ии. При стр-ии имущ основой расчета явл правильно орп-я страх ст-ть. Иначе возн ситуация стимулир-я клиента к противоправным действиям для получ-я страховки. При стр-ии ущерба м. иметь место отклонение страх суммы от страх ст-ти. Если стр сумма больше ст-ти, стр-к м. потреб уменьш стр сумму до размеров стр ст-ти , при соотв снижении стр премий. Если завышение специальное – дог не действ-н. Если наоборот, то имеет место недостр-е. Его суть в том, что клиент формир страховку только на часть ст-ти. Этот факт наз оговорка Эверидж. Исп при стр-ии крупн хоз объектов. Классификация: 1. Ст-е автотр-а 2.Стрр-водн тр-та 3.Стр-е морск тр-та 4. ст-е грузов 5.Стр-е фин рисков.

|

||||

|

Б40. Понятие двойного стр-я. В стр-ии встреч случаи неоднократного стр-я одного объекта. Оно имеет место когда стр-ся один и тот же интерес против одной и той же опасности в тесч одного и того же времени в неск-х страх компаниях. Само по себе недост-е зак0м не запрещено, но иногда оно порождает двойное стр-е, запр-е зак-м в области стр-я ущерба. Двойное стр-е возн в случае если: 1.Объект застр-н против одного и того же риска. 2.Заст за один и тот же период 3.в неск страх компаниях 4.ст-е суммы вместе взятые превосходят страх ст-ть. При подписании дог стр-я ст-ль обяз информ ст-ка обо всех дог стр-я, закл в отношении страхуемого имущ-ва с др страх компаниями. Если двойное стр-е оформлено с целью пол-я незак дохода, то возм-но признание судм недейст всех дог-в стр-я. Если 2е ст-е возникло без наличия злого умысла то возм-ны 2 варианта: 1.Если факт 2го стр-я открыля до страх случая – стр-к м. потеб уменьш стр сумме 2 дог была снижена 2. если до, стр-ки обязаны выплатить страх возщмещение, общ сумма кот не д. превыш сумму ущерба. Клиент обычно получ возмещ от 1 стр компании, а ст-ка делят м/у собой ущерб и возмещают платильщику соот часть переплаты. Здесь исп понятие контрибуции. Это право стр комп обратится к др страх комп-ям, кот подобным образом ответственны пред стр-лем с предл-ем подклить м/у собой расх по возмещению ущерба. Возм-ть контрибуции возн при наличии 5 усл-й: 1.сущ-е 2х или более страх полисов 2.стр полисы д. покрывать одни и те же страх интересы. 3.полисы д. покр общие риски, кот явл причиной ущерба 4.полисы д. относ-ся к одному объекту стр=я 5.каждый полис д.б. ответственным по убытку. |

Б41. Условная и безусловная франшизы. Стр-ль может принимать участие в ущербе. Это значит что стр-ю не будет оплачено какая-то часть ущерба, выраженная в руб или %. Собственное участие стр-ля наз франшиза. Она бывает: -условная -безусловная. Безусловная выситается из вел ущерба. При условной франшизе – ущерб, нах-ся в пределах франшизы не выплачивается. Если ущерб превышает усл-ю франшизу, тогда он выплачивается полностью в пределах страх суммы.

|

Б42. Страхование от огня. Пожар – это процесс горения вне предназначенных для этого мест, кот может происходить без обр-я открытого пламени, напр тление. М. застрах в рамках 3х дог-в: 1.Ср-е только от огня 2. Стр-е от огня в рамках комплексного или комбинированного полиса или дог-а от огня и просих рисков 3.Стр-е имущ-ва от всех рисков Наиболее страый вид страх деят-ти. Оно возмещает ущербы связ с утратой страх объекта в рез пожара, и др ущербы возн в рез тушения, сноса и расчистки. Комбинир полисы на ряду с огневыми рисками страх ряд опасностей, угр им-ву, как стих бедствия, землетр-я, бури, оползни, аварии водопровода, конализации и отопит сист, затопления, ущерба от действий 3х лиц. Сущ иск-я: если ущерб вызван умыслом или грубой неосторожностью стр-ля как: -нарушение правил пож безоп0ти -из-зи военных действий -процесс вызван естеств процессами (брожение) Косв убытки не возмещабтся. Объекты недв-ти и др виды имущ=ва страх по отделн видам стр-я, т.к. стостав страх рисковздесь сущ-но различается. Отдельно по опр полису стр-ся след имущ-во: 1.нужн вещи, кот нах в аренде, на хранении или комиссии. 2.док-ты, нал ден или ц.б. 3.стр-ва транспорта 4.драг мет в слитках драг камни без оправы 5.пр-я исскуства и антиквариат 6.рукописи, планы, чертежи и макеты. Дог стр-я закл сроком на 1 год и затем возобновляется. Разл след виды стр-я имущ-ва от огня и др рисков: 1.стр-е дом имущ-ва и жилых зданий 2.промыш стр-е от огня 3.С\х стр-е от огня 4.стр-е от огня незак-х построек |

Б43. Страх-е от перерывов в пр-ве Это дона из форм стр-я фин рисков. Она покрывает потери от перерывов в пр-ве в следствие полной или частичной остановки по причине пожара или др застрах ущерба. Стр риски в данном случае анологичны стр-б от огня. Стр-е от перерывов в пр-ве обеспеч расшир-е страх защиты в случ ущерба имущ-ва от огня и др рисков. 1. Доп врем-ые расходы – расх, связ с перебазир-ем арендуемого помещ-я 2.уменьшение нетто-прибыли – потеря рыночной доли 3.продолжающиеся пост-ые рас – з/+п, налоги 4.Осн убыток лил ущерб – полис основной по стр-ю имущ-ва от огня и др рисков 1+2+3=стр-е от прер в пр-ве. При стр-ии от прерывов стр-ль сам выбир пер возм-я ущерба. Он м. сост год и более. Пер возм-я не совпадает с пер стр-я, а начинается с момента наступления страх случая и потери дохорда. Претензия по полису стр-я от перерывов приним только в случае, если принята претензия по первичному полису. Тариф ставки рассчит с учетом ставок по первичному полису. А если пр-во новое и стат-ка отсутствует, расчит по аналогии с предпр соотв отрасли. |

Б44. Морское страхование Морск стр-е имеет своей цнлью возмещ ущерба, причененного стр-лю гибелью или повреждением во время пути объекта , с кот связан его имущ интерес. В понятие морской путь входят: 1.время стоянки 2.перевалки 3.временное складирование 4.промежуточные речные или сухопут перевозки. В морск стр-ии стр-лем м.б. всякое лицо, имеющее законный имущ интерес в морск предприн-ве или его сост частях и получ выгоду от его благополуч заверш-я или ущерб от потери, повр-я. В морс стр-ии м. б. застрах ожид-ый интерес от благоприятного заверш морск предп-я.(ожидаемая прибыль) Объектом морск стр-я м.б. всякий связ с торг мореплаванием имущ интерес, это: -судна, в т.ч. на постройке -перевозимый груз -фрахт -ожидаемая от продажи груза прибыль. Дог стр-я закл обяз-но в писм форме, стр сумма д. соотв его стр ст-ти, за искл стр-я грузов, т.к. вкл-ся ожид прибыль – 10-15%. Морск страх сост из 3х осн видов: 1.Страх-каско 2.страх-карго 3.страх отв-ти судовладельцев. |

Б45. Страхование судов (каско) Это одна из древнейших и наиб сложных отраслей морск стр-я. Суда делятся на группы: -по назначению -по материалу постройки -по роду двиг-я -по роду движителя Торговые суда делятся на: -сухогрузы -наливные Страх комп приним на стр-е люб имущ интерес связ с эксплуатацией судна от люб опсностей и случайностей как в пер плавания, так и в пер постройки. Суда стр-я так же в завис-ти от усл-й стр-я. Объем страх покрытия в завис-ти от усл-й страх-я: |

||||

|

|

С отв за гиб и повр |

С отв за повр |

С отв за полн гиб судна и расх на спас |

С отв только за полн гиб судна |

|||||

|

Уб-и из-за полн гибели судна |

+ |

- |

+ |

+ |

|||||

|

Расх на устр-е повр корп, машин и оборуд-я |

+ |

+ |

- |

- |

|||||

|

Нбх расх по спасению судна |

+ |

- |

+ |

- |

|||||

|

Нбх расх предотвр, уменьш и устан-ю убытка |

+ |

+ |

+ |

- |

|||||

|

Уб, расх и по общ авар доли судна |

+ |

+ |

- |

- |

|||||

|

Б46. Срахование грузов в РФ В Рос страх практике грузы страх по след усл-ям: 1. соотв-тью за все риски 2.соотв за частную аварию 3.безотв-ти за повр-е Авария – это убыток и расходы, причиненные происшествием морск предпр-ю. Авария м.б. общая и частная. Для того, что бы авар была принята общей нбх 4 усл-я: 1.преднамеренность 2.разумность 3.чрезвычайность 4.целью действия д.б. спасение судна, груза и фрахта от общей опасности. Тогда авар призн общей и убытки дел м/у всеми участниками морск предпр-я. При частн авар убытки лож-ся на владельца поврежд имущ-ва. 1. при страх-ии соотв-ти за все риски, стр-ки будут возм-ть уб-ки от гибели или повр-я всего груза или его части, произош по люб причине за искл случ, предусм дог-ом. 2. при страх-ии соотв-ти за частн аварию дог обеспеч возм-е убытков или полн гиб судна или его части в рез стих бедствий, крушений Не покрываются: наводнения и землетрясения, кража, недосдача груза, порча атмосферн осадками, обесценивание вследствии порчи тары. 3.В дог стр-я безотв-ти поврежд-я возмещ-ся убытки от полн гиб всего груза или его части на тех же усл, что при частн авар. Не возмещ ущрб от повр-я груза. Дог стр-я грузов м. закл на ед. перевозку или на перевозку всех или опр рода грузов в теч устан срока. В последн случ оформ-я генеральный полис. Договор заключается на основании письменного заявления страхователя, в котором указываются точное наименование груза, характер упаковки, число мест, масса груза, номер и даты коносаментов и других перевозных документов, а также указывается место расположения груза на морском судне: в контейнере на палубе, в трюме, наливом, насыпью, навалом.

|

Б49. Стр-е автотр-та (каско) Добровольно. По эт виду стр-я ст-лем м.б. как юр так и физ лица. Стр-лями м.б. как рос гр, так и иностр-цы, но д. иметь док права на т.с.: право собств-ти, дог аренды и т.п. Объектом стр-я явл люб самоход т.с., подлеж гос рег-ии. При стр-ии на усл каско объектом явл т.с. в комплектации завода-изготовителя. Но страх защ м.б. расширена и на доп оборуд-е. Отеч стр-е комп-ии предл стр-е каско и доп оборуд-я в пакете со стр-ем багажа, кроме драг мет, антикватиата и т.п. Стр-е багажа не распр на вещи не принадл стр-ю и членам его семьи, и предм предназн для продажи. Стр-е т.с. произв на случай: Повр или унич-я объекта в рез ДТП, взрыв, пожар, стих бедств, затопл-е, дейст-й 3х лиц. Объем стр от-ти зав от программ стр-я и пожел-й клиентов. Дог стр м.б. закл на срок до 1 года. Стр прем внос единовр-но или в 2 срока. Перв платеж 50% после закл-я дог, а 2й в теч 3-4 мес после. Т.с. м.б. застр на сумму: - равную полной ст-ти в новом сост по рын цене на момент закл дог. -с учетом износа для подерж авто -отв-ти стр-ля пере орг-ей, сдавней т.с. в аренду. При стр-ии т.с. на случ утраты тов вида (до 5 лет) При рассм страх тар приним во вним след факторв?-марка и модель -усл хр-я -тип защ устр и его эф-ть -регион стр-я для каких целей имп т.с. Дог вступ в силу со след дня после уплаты стр премии или прри безнал с момента зачисл-я ден. на счет. Сроки выпл-ы возм-я 3-10 дней. При угоне сроки м.б. знач-но превышены. |

Б50. Суть и знач-е стр-я гражд отв-ти. Молод отрасль – 2я пол 19в. Страх-е ответст-ти имеет своим объектом возмещ-е расходов страх-ля при приченении им ущерба 3м лицам. Ответст-ть – обяз-во возм ущерб, прич 3им лицам, возн при нал-ии действий или без действ, когда нар права.. Стр-ть м. только гр отв-ть но не уголовную. Тиы потерпевших: 1. 3и лица, с кот у стр-я нет никаких дог отнош 2. партнеры по дог отнош 3. косвенные пострадавшие В РФ что бы предявить иск по ГК нбх: -ущерб -вина или противоправн дейс-я -сущ-е связи м/у ущербом и виной. Все 3 поз д.б. доказаны потерпевшим. Ущерб м.б. моральным, физ-м, мат-м. |

Б 51. Стр-е автогр отв-ти владельцев авто ФЗ об обяз-ти стр-я гр отв-ти Влад т.с. от 25 апр 02. Вступ в силу с 1 июля 03 Осн принципы: 1. гарантии возм-я вреда 2.всеобщности и обязательность 3. недоступность исп-я т.с. без страховки 4.эк заинтересованность в повыш безоп0ти дор дв-я. Владелец т.с. – собственник т.с. или лицо, Влад правом хоз исп-я. Упр-й при исп-ии служ обяз-й владельцем не явл. 400 тыс реб. 240 – вред жизн и Здор 160 – вред имуществу. Отв-ть м.б. застр выше этой суммы на добровол основе. При страх случае – вызвать ГИБДД и сост протокол. Для получ-я страх возм-я пострадавший напр стр-ку: 1.заявл-е+док-ты из соотв органов, подтвержд страх случ. 2. решение ВТЭКа, орган соц обесп-я, суда. Так же учит справки, счета, подтверд произвед расх-ы. Стр-к рассм заявл-е в тес 15 дн со дня получ-я и потом обяз соверш 1ю выплату или дать мотивир-й отказ. Стр-к имеет право регресса в пределах произвед стр выплаты приченителю ущерба в след случаях: 1. ущерб причинен умышленно 2.при управлении т.с. в каком-либо опьянении 3.при отсутствии прав на управление т.с. 4. при сокрытии с места ДТП Зак-м предусм закл-е дог стр-я автогр отв-ти про огр кол-ве водителей и при огр-м времени исп-я т.с. |

Б52. Виды стр-я ответственности. Страх-е ответст-ти имеет своим объектом возмещ-е расходов страх-ля при приченении им ущерба 3м лицам. 10. Гражд отв-ть Влад-ев авто. 11. предпр – источников повыш опасн-ти 12. страх профес-й отв-ти 13. страх отв-ти за неисп обяз-в 14. иные виды гр. Отв-ти 15. перестрах-е.

|

Б54. Сущности перестрахования Это стр-е риска, взятого на себя страховщиком. Стр-е одним стр-м (перестр-ем) на опр дог-ом усл-ях риска исп-я всй имущ части своих обяз-в перед стр-лем и др стр-ка (перестр-ка) Стр-ль не участв-ет в дог переест-я. Отв-ть перед стр-лем по прямому риску несет его компания стр-к. Б 55. Состр-е и собственно перестр-е Стр-ль – СК1 70% - СК2 14% - СК3 16% Комп, кот взяло на себя наиб отв-ть наз лидером состр-я. Усл-я дог вырабатывают стр-ль и лидер стр-я. При наст страх сл возмещ выплач лидер стр-я. Участники перестр-я: Цедент - СК, перед-я риск. Цессия – прердача риска в перестр-яя. Цессионер – перестр-ик. Ретрацессия – перестр-е перестр-ом. Б56. Факультивное и облигаторное перестр-е -добровол перестр-е, -перестр-ль не имеет никаких обяз-в перед перестр-ом по перестр-ю рисков. Перестр-к не имеет обяз-в перед передающей компанией по приему рисков, он вправе отклон предл-е, принять частно или предл свои усл-я. Единств форма когда партнерв м. выбир друг друга. Обычно закл на год и не пробливается. СЛИП – док предл-я, кот высылается стр-ом потенц перестр-м и содерж осн инф о риске, усл-ях предл-го дог. Недостатор – разглаш-е ком тайны. Облигаторное перестр-е: -обязательное, -цедент обязан передавать все риски, детально опис в дог, а перестр-к д. эти риски принимать. Закл на неоп срок. Осн пробл – четко опис риски, кот б. перестр-ся, поиск партнеров |

||||