Разнообразные формулы

.docОшибка аппроксимации

Средняя ошибка аппроксимации (5,8 – допустимый размер)

Общая вариация

Факторная вариация

Остаточная вариация

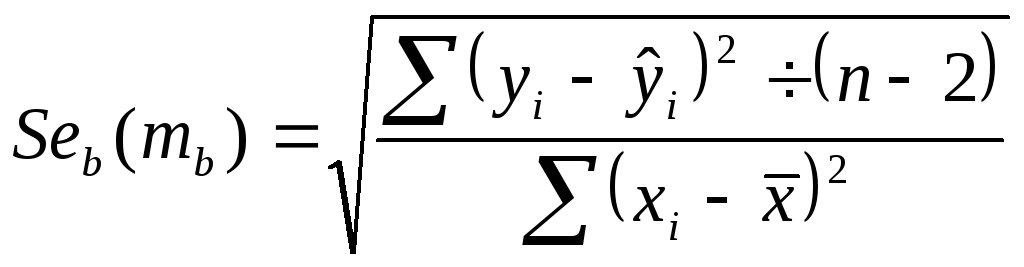

Стандартная ошибка уравнения

СКО (пример по остаточной вариации)

Свободный член

Коэффициент регрессии (b)

Дисперсия

Коэффициент эластичности

Сводный коэффициент эластичности

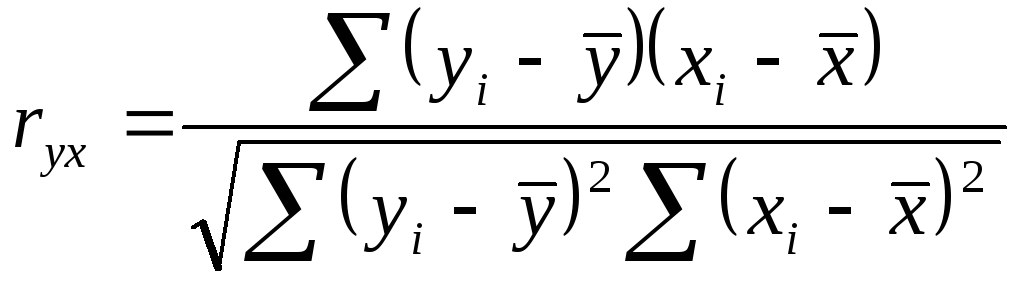

Парный линейный коэффициент корреляции (r), (r2 – коэффициент детерминации)

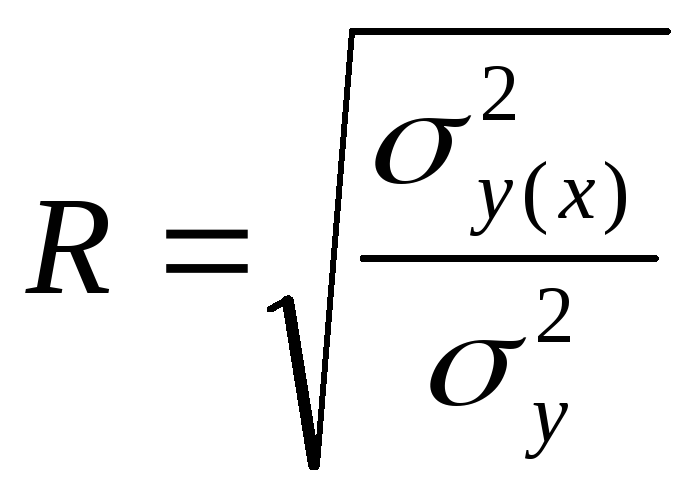

Теоретическое корреляционное отношение (как для линейных, так и нелинейных моделей)

Индекс

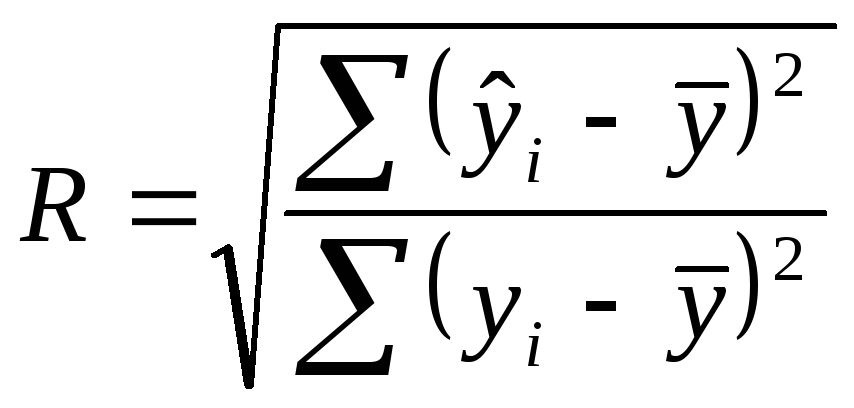

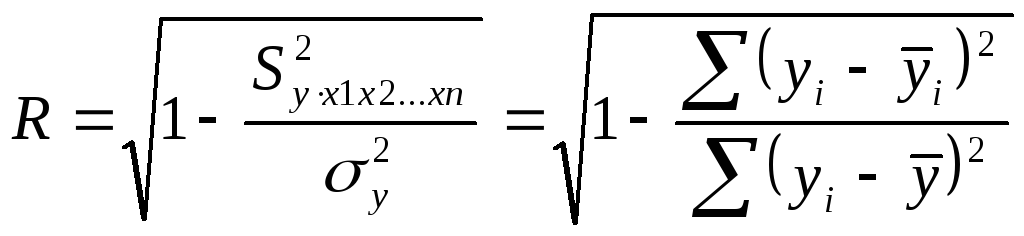

корреляции (R), (![]() - индекс детерминации)

- индекс детерминации)

Оценка значимости коэффициента регрессии (для линейной однофакторной модели): стандартная ошибка коэффициента регрессии, t-статистика, t-критерий Стьюдента, доверительный интервал.

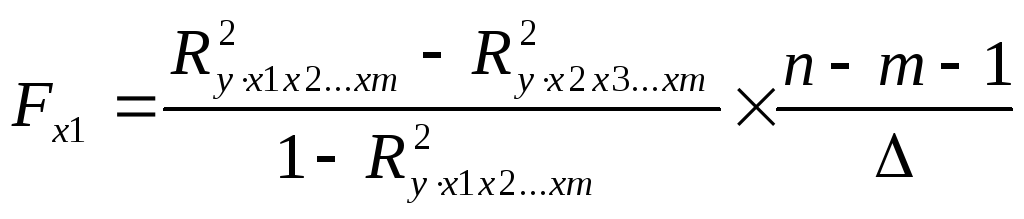

Оценка статистической значимости уравнения регрессии: критерий Фишера.

Оценка статистической значимости коэффициента корреляции: Z статистика.

Коэффициенты регрессии в двухфакторной модели

Частное уравнение регрессии: все факторы кроме исследуемого фактора Xj

Частный коэффициент эластичности

Сводный частный коэффициент эластичности

Стандартизация

Индекс множественной корреляции: для линейной и нелинейной формы связи (R2 – индекс множественной детерминации)

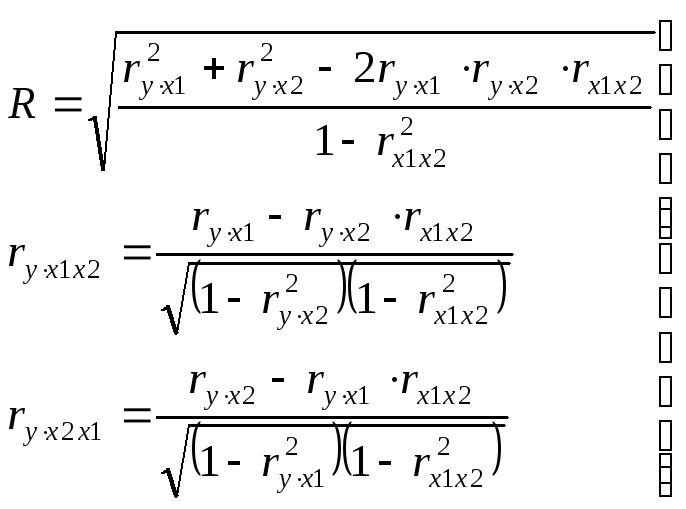

Коэффициент множественной корреляции: при линейной форме связи, в т.ч. для двухфакторной линейной модели, (R2 – коэффициент множественной детерминации), нормированный коэффициент множественной детерминации.

Оценка статистической значимости при добавлении новых переменных во множественной регрессии: частный критерий Фишера.

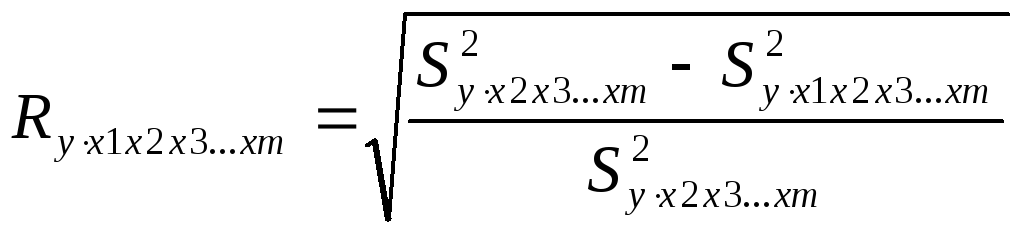

Общая формула частного индекса корреляции и частного коэффициента регрессии для линейной модели

ошибка аппроксимации

![]()

средняя ошибка аппроксимации

![]()

общая вариация

![]()

факторная вариация

![]()

остаточная вариация

![]()

стандартная ошибка уравнения

![]()

СКО

![]()

![]()

![]()

свободный член

![]()

коэффициент регрессии

![]()

дисперсия

![]()

![]()

коэффициент эластичности

![]()

сводный коэффициент эластичности

![]()

парный линейный коэффициент корреляции

![]()

![]()

теоретическое корреляционное отношение

индекс корреляции

оценка значимости коэффициента регрессии (для линейной однофакторной модели):

- нулевая теория

![]() H0

:

H0

:

![]() H1 :

H1 :

![]()

- определяется стандартная ошибка коэффициента регрессии

- остаточная дисперсия на 1

степень свободы

- остаточная дисперсия на 1

степень свободы

-

t-статистика, t-критерий

Стьюдента.

![]()

- t

<>

![]() ;

;

![]() < t – гипотеза отклоняется,

коэффициент значим.

< t – гипотеза отклоняется,

коэффициент значим.

![]() (α ; (n-2)); α – принятый

уровень значимости; (n-2)

– степень свободы

(α ; (n-2)); α – принятый

уровень значимости; (n-2)

– степень свободы

- доверительный интервал

![]()

оценка статистической значимости уравнения регрессии

- нулевая теория

H0: r2 = 0 (R2 = 0)- отсутствие связи между признаками

H1: r2 = 0 (R2 = 0)

- F-критерий Фишера

![]()

![]() - число степеней свободы для факторной

дисперсии,

- число степеней свободы для факторной

дисперсии,

![]() - для остаточной.

- для остаточной.

![]()

![]()

оценка статистической значимости коэффициента корреляции

![]()

![]()

![]()

используется

при условии что

![]() а

а

![]() .

В других случаях используется Z

статистика.

.

В других случаях используется Z

статистика.

![]()

![]()

![]()

![]()

оценка статистической значимости в множественной регрессии:

Частный критерий Фишера

![]() -

прирост степеней свободы (=1 при добавлении

1 фактора)

-

прирост степеней свободы (=1 при добавлении

1 фактора)

стандартизация:

![]() - натуральное уравнение

- натуральное уравнение

![]() - стандартизированное уравнение (без

свободного члена)

- стандартизированное уравнение (без

свободного члена)

![]()

![]()

![]()

![]()

![]()

частное уравнение регрессии

![]()

частный коэффициент эластичности

![]()

сводный коэффициент эластичности

![]()

индекс множественной корреляции

(R2 – индекс множественной детерминации)

индекс множественной корреляции

![]()

нормированный коэффициент множественной корреляции

![]()

общая формула частного коэффициента корреляции и частного коэффициента регрессии для линейной модели