-

Специфика отрасли

-

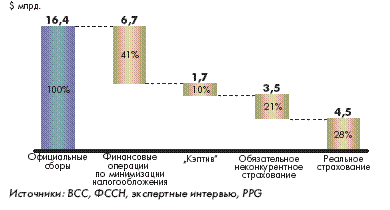

Высокая доля неконкурентного страхования. Официальные страховые сборы формируются за счет четырех различных видов деятельности:

-

Реальное конкурентное страхование - сектор реальной борьбы компаний за потребителя. После „очистки" официальных страховых сборов от финансовой деятельности по минимизации налогообложения, „кэптивного" страхования и обязательного неконкурентного страхования на долю реальных страховых операций приходится порядка $4,5 млрд. Именно этот участок рынка является ареной конкурентной борьбы за покупателя страховых услуг и полигоном для принятия стратегических решений страховыми компаниями, поэтому последующие части отчета посвящены исключительно реальному страхованию.

-

Экстраполируя тенденцию для данных Северо-Западного фо получим примерный размер рынка в 400-450 миллионов долларов.

-

-

Неконкурентное страхование, основная тенденция в ближайшие 5-7 лет - снижение доли.

-

„Кэптивное" страхование - страхования корпоративных клиентов, аффилированных со страховщиком (как правило, входящих в одну ФПГ) - $1,7 млрд. За последние 3 года „кэптивность" официального рынка страхования несколько сократилась - с 14% до 10%.

-

„Налоговое" страхование - финансовых операций по оптимизации налогообложения с участием страховых компаний - $6,7 млрд. По мнению экспертов, в ближайшие 5-6 лет в России, как общий объем, так и доля нестраховой финансовой деятельности в официальных страховых сборах, скорее всего, будут снижаться. Дальнейшее ужесточение государственного регулирования отрасли, по-видимому, приведет к закрытию части страховых компаний, занимающихся преимущественно „налоговым" страхованием. Учитывая рост привлекательности реальных страховых операций, крупные страховщики продолжат переключаться на реальное страхование.

-

Обязательное неконкурентное страхование - страховые услуги, не торгуемые на открытом рынке (ОМС, личное страхование пассажиров, страхование жизни и здоровья военнослужащих и др.) - $3,5 млрд.;

-

-

-

-

Доля реального страхования в официальных сборах растет. По сравнению с 2002 г. доля реального страхования в официальных сборах выросла с 15-20% до 25-30%. Это связано, в первую очередь, с бурным ростом реального рынка, последовавшим после введения ОСАГО. Одновременно законодательные ограничения замедлили рост „налогового" страхования. По оценке исследователей, рост доли реального страхования в официальных сборах продолжится, и к 2010 г. она может достичь 45-60%.