Тема 6. Класифікація рахунків і план рахунків бухгалтерського обліку

6.1. Принципи класифікації бухгалтерських рахунків.

6.2. Класифікація рахунків за економічним змістом.

6.3. Класифікація рахунків за призначенням і структурою.

6.4. План рахунків бухгалтерського обліку.

Нормативні та регулюючі документи

Закон України "Про бухгалтерський облік і фінансову звітність в Україні" від 16 липня 1999 p. № 996-XIV.

План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, затверджений наказом Міністерства фінансів України від 30 листопада 1999 р. № 291.

Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, затверджена наказом Міністерства фінансів України від 30 листопада 1999 р. № 291.

![]()

![]()

![]() 6.1.

Принципи класифікації бухгалтерських

рахунків

6.1.

Принципи класифікації бухгалтерських

рахунків

Групування та поточне відображення інформації про стан та рух активів, власного капіталу та зобов'язань у бухгалтерському обліку відбуваються за допомогою рахунків. На рахунках здійснюється систематичний запис, тобто групування господарських операцій на рахунках бухгалтерського обліку, за якого дані у хронологічному запису приводять у певний порядок, у систему економічної однорідності об'єктів обліку.

Внутрішній і зовнішній менеджмент підприємства потребує своєчасної та всебічної інформації про склад та рух засобів і джерел їх формування, господарські процеси та фінансові результати діяльності.

Це зумовлює необхідність використання в бухгалтерському обліку значної кількості рахунків, які відрізняються за своїм економічним змістом, призначенням та структурою, за обсягами узагальнення інформації. Так, рахунок "Основні засоби", призначений для обліку стану та руху основних засобів, рахунок "Каса" — для обліку коштів, які є в касі.

Всі рахунки, які використовуються в обліку, за тією чи іншою ознакою можна поєднати в однорідну групу. Тому з метою правильного розуміння й обґрунтованого використання всі рахунки класифікують за певними ознаками.

Під класифікацією рахунків розуміють їх групування за певними однорідними ознаками. Вперше класифікацію рахунків зробив Доменіко Манчині в 1540 р. Він розділив їх на живі (розрахунки з фізичними і юридичними особами) та мертві (ті, що відображають матеріальні та грошові цінності). Класифікація рахунків — це одночасно їх перелік, необхідний для відображення господарської діяльності.

Тут вирішальне значення має відповідь на запитання: формує бухгалтер рахунки "за своєю примхою" (Л. Пачолі) чи лише описує ті господарські явища, з якими постійно й об'єктивно має справу (Ж. Дюмарже).

Класифікація рахунків сприяє вивченню змісту і будови рахунків. Знаючи загальні, істотні та відмітні ознаки окремих груп рахунків, легше визначити для чого призначений та як використовується той або інший рахунок у бухгалтерському обліку.

Класифікація рахунків є неодмінною умовою при складанні Плану рахунків, тобто визначенні переліку (номенклатури) рахунків, які застосовуються на підприємстві. Класифікація рахунків бухгалтерського обліку має відповідати таким принципам:

повноти (господарські засоби та джерела їх утворення, господарські процеси та результати діяльності мають повною мірою відображатися на рахунках);

ідентифікації діяльності (рахунки бухгалтерського обліку відображають стан та рух активів, власного капіталу і зобов'язань підприємства й особливості його діяльності);

істотності (рахунки бухгалтерського обліку розміщують за ступенем впливу на обсяг і структуру активів і джерел, стадій кругообороту капіталу та результатів діяльності);

мобільності (рахунки бухгалтерського обліку за умови набуття певних ознак легко можуть бути віднесені до тих чи інших груп, моделей об'єднання чи поділу).

Класифікація рахунків бухгалтерського обліку базується на економічній класифікації засобів, джерел і процесів, є єдиною та будується за ознаками змісту, призначення та структури рахунків.

Крім того, рахунки класифікують за ознаками: відношення до балансу (активні, пасивні, забалансові); за ступенем деталізації інформації (синтетичні, субрахунки, аналітичні); відношення до інших рахунків (постійні або реальні та тимчасові або номінальні). За основними ознаками рахунки бухгалтерського обліку класифікують:

за економічним змістом;

за призначенням і структурою.

Класифікація рахунків за економічним змістом встановлює, що саме обліковується на даному рахунку, які конкретні об'єкти відображаються на ньому залежно від їхнього економічного змісту. Ця класифікація спрямована на встановлення номенклатури бухгалтерських рахунків, необхідної та достатньої для відображення господарської діяльності економічного суб'єкта.

Класифікація рахунків за призначенням і структурою показує, для одержання якої інформації призначені ті або інші рахунки та яка їхня структура, тобто зміст дебету і кредиту та характер залишку (сальдо). Однакові за структурою рахунки можуть відображати різні за економічним змістом господарські засоби і процеси.

Обидві класифікації рахунків — це науково обґрунтовані групування, вони взаємопов'язані й доповнюють одна одну, полегшують теоретичне вивчення змісту рахунків і їх використання у практичній роботі.

![]() 6.2.

Класифікація рахунків за економічним

змістом

6.2.

Класифікація рахунків за економічним

змістом

В основу класифікації рахунків за економічним змістом покладено економічний зміст об'єктів бухгалтерського обліку: господарських засобів і їх джерел та господарських процесів. Залежно від цього рахунки поділяють на три групи:

рахунки господарських засобів (активів);

рахунки джерел господарських засобів (пасивів);

рахунки господарських процесів.

На рахунках господарських засобів (активів) відображають наявність (стан) та рух засобів. Залежно від виконуваних у господарстві функцій вони поділяються на: необоротні активи, запаси, грошові кошти, кошти в розрахунках. У такому порядку можна поділити рахунки, на яких обліковуються різні господарські засоби.

Класифікацію рахунків за економічним змістом наведено на рис. 6.1.

Рис. 6.1. Класифікація рахунків за економічним змістом

Рахунки для обліку необоротних активів використовують для отримання та узагальнення інформації про наявність і рух основних засобів, нематеріальних активів, фінансових та капітальних інвестицій та інших необоротних активів. До них належать рахунки: "Основні засоби", "Нематеріальні активи", "Знос необоротних активів", "Капітальні інвестиції" та ін.

Рахунки для обліку запасів використовують для обліку і контролю запасів, необхідних для здійснення виробничого процесу. До них належать рахунки "Виробничі запаси", "Виробництво", "Готова продукція", "Товари" та ін.

Рахунки для обліку коштів використовують для узагальнення інформації про наявність і рух грошових коштів у національній та іноземній валюті в касах, на поточних та інших рахунках у банках, грошових документів тощо. До них належать рахунки: "Каса", "Рахунки в банках", "Інші кошти" та ін.

Рахунки для обліку коштів у розрахунках використовують для узагальнення інформації про розрахункові відносини з покупцями та замовниками за відпущену продукцію (виконані роботи, надані послуги), з різними дебіторами за виданими авансами, підзвітними сумами, нарахованими доходами тощо. До них належать рахунки: "Розрахунки з покупцями та замовниками", "Розрахунки з різними дебіторами", "Резерв сумнівних боргів", "Короткострокові векселі одержані" та ін.

Всі розглянуті вище рахунки є активними. За дебетом цих рахунків відображаються надходження (збільшення) господарських засобів (активів), а за кредитом — зменшення (вибуття) активів. Залишок (сальдо) за активними рахунками завжди вказує на наявність господарських засобів на початок та кінець облікового періоду.

На рахунках джерел господарських засобів відображають наявність та рух джерел. За характером відображуваних на них джерел рахунки цієї групи поділяють на рахунки джерел власних засобів і рахунки джерел залучених засобів.

Джерелами власних засобів є, як відомо, капітал, резерви, нерозподілені прибутки, різні забезпечення та цільове фінансування. Звідси для обліку джерел власних засобів використовують групи рахунків власного капіталу і забезпечення зобов'язань.

Рахунки власного капіталу використовують для обліку та узагальнення інформації про стан і рух коштів різновидностей власного капіталу — статутного, пайового, резервного, вилученого, неопла-ченого, а також нерозподілених прибутків (непокритих збитків) тощо. До них належать рахунки: "Статутний капітал", "Пайовий капітал", "Додатковий капітал", "Резервний капітал", "Нерозподілені прибутки (непокриті збитки)" та ін.

Рахунки забезпечення зобов'язань використовують для отримання інформації про стан і рух різних забезпечень, цільове фінансування і цільові надходження тощо. До них належать рахунки: "Забезпечення майбутніх витрат і платежів", "Цільове фінансування і цільові надходження".

Джерелами залучених засобів є, як відомо, позики банків, інші позикові кошти, кредиторська заборгованість, різні зобов'язання. Звідси для обліку джерел залучених засобів використовують дві групи рахунків: довгострокові зобов'язання і поточні зобов'язання.

Рахунки довгострокових зобов'язань використовують для обліку та узагальнення інформації про стан та рух зобов'язань підприємства за отримані позики банків, за випущеними облігаціями, за виданими векселями та іншими довгостроковими зобов'язаннями, тобто про заборгованість, яка не підлягає погашенню протягом операційного циклу підприємства або протягом дванадцяти місяців з дати балансу. До них належать рахунки: "Довгострокові позики", "Довгострокові векселі видані", "Довгострокові зобов'язання за облігаціями" та ін.

Рахунки поточних зобов'язань використовують для обліку та узагальнення інформації про стан та рух поточних зобов'язань підприємства за отримані кредити банків, за виданими векселями та іншими зобов'язаннями, погашення яких відбувається у звичайному ході операційного циклу підприємства або протягом дванадцяти місяців з дати балансу. До них належать рахунки "Короткострокові позики", "Розрахунки з постачальниками та підрядниками", "Розрахунки з оплати праці", "Розрахунки з учасниками" та ін.

Рахунки формування джерел господарських засобів є пасивними. За кредитом цих рахунків відображають збільшення джерел засобів, а за дебетом — їх зменшення, списання. Залишок (сальдо) цих рахунків завжди характеризує наявність джерел господарських засобів на початок та кінець облікового періоду.

Кругооборот капіталу підприємства здійснюється через господарські процеси: постачання (купівля), виробництво та реалізація (продаж). Економічний зміст цих операцій відображають рахунки господарських процесів. На цих рахунках обліковують господарські операції, пов'язані із заготівлею та придбанням ресурсів, виробництвом продукції (виконання робіт та надання послуг) та її реалізацією. До рахунків господарських процесів належать: "Капітальні інвестиції", "Виробництво", "Собівартість реалізації", "Доходи від реалізації" та ін.

Таким чином, класифікація рахунків бухгалтерського обліку за економічним змістом дає змогу згрупувати рахунки залежно від того, які об'єкти бухгалтерського обліку на них відображаються. Таке групування дає можливість визначити систему рахунків, необхідних для обліку господарських засобів (активів), джерел їх формування, господарських процесів та результатів діяльності підприємства.

![]() 6.3.

Класифікація рахунків за призначенням

і структурою

6.3.

Класифікація рахунків за призначенням

і структурою

Класифікація рахунків за призначенням і структурою відповідає на запитання, як саме обліковуються ті або інші засоби, джерела їх утворення та господарські процеси на бухгалтерських рахунках, що саме відображається за дебетом та кредитом рахунка та що характеризує залишок (сальдо) відповідного рахунка. У цілому дана класифікація характеризує обліково-технічні якості системи рахунків, застосовуваних в обліковому процесі.

Рахунки бухгалтерського обліку за призначенням і структурою поділяють на такі групи: основні, регулюючі, операційні, результатні, позабалансові. Загальну класифікацію рахунків за призначенням і структурою наведено на рис. 6.2. Основні рахунки призначені для обліку стану та руху господарських засобів та їх джерел. Вони в сукупності характеризують майновий стан підприємства і є основою для складання бухгалтерського балансу. їх у свою чергу поділяють на матеріальні, грошові, розрахункові та рахунки капіталів.

Матеріальні рахунки призначені для обліку наявності та руху (надходження і використання) матеріальних цінностей підприємства. До них належать рахунки: "Основні засоби", "Виробничі запаси", "Товари" та ін. Цій групі рахунків властиві такі риси: всі вони є активними; записи за дебетом означають збільшення, а за кредитом — зменшення засобів, що обліковуються; залишок може бути тільки дебетовим, що вказує на наявність засобів; аналітичний облік здійснюється як у грошовому, так і в натуральному вимірнику.

Матеріальні рахунки надають інформацію про забезпеченість та використання ресурсів підприємства, важливу для складання та аналізу матеріальних балансів. Грошові рахунки призначені для обліку наявності руху грошових коштів підприємства в національній та іноземній валюті в касі, на рахунках у банках, а також грошових документів. До них належать рахунки: "Каса", "Рахунки в банках", "Інші кошти". Грошові рахунки характеризуються такими рисами: всі вони активні; записи за дебетом означають збільшення (надходження) грошових коштів, а за кредитом — зменшення (витрачання) коштів; залишок може бути тільки дебетовим і означатиме наявність грошових коштів; аналітичний облік ведуть тільки у грошовому вимірі.

Рис. 6.2. Класифікація рахунків за призначенням і структурою

Розрахункові рахунки призначені для обліку і контролю розрахункових відносин даного підприємства з іншими підприємствами й особами. На цих рахунках відображаються заборгованість, що виникає у процесі господарської діяльності, а також зміни цієї заборгованості. Оскільки заборгованість може виникати як на користь даного підприємства (дебіторська), так і на користь інших юридичних і фізичних осіб (кредиторська), то розрахункові рахунки поділяють на активні й пасивні.

Активні розрахункові рахунки призначені для обліку дебіторської заборгованості й розрахунків за нею. До них належать рахунки: "Розрахунки з покупцями та замовниками", "Розрахунки з різними дебіторами" та ін. Сальдо за розрахунковим рахунком показує суму дебіторської заборгованості; записи за дебетом означають її збільшення, а за кредитом — її зменшення. В аналітичному обліку активні розрахункові рахунки деталізують за кожним окремим дебітором (підприємством, організацією, особою).

Пасивні розрахункові рахунки відображають розрахункові відносини з кредиторами, тобто за зобов'язаннями даного підприємства перед іншими підприємствами, організаціями та особами. До них належать рахунки: "Розрахунки з постачальниками та підрядниками", "Розрахунки за податками і платежами", "Розрахунки з оплати праці", "Розрахунки з учасниками", "Довгострокові позики", "Довгострокові векселі видані" та ін. Характерні риси будови цих рахунків такі: записи за кредитом означають створення і подальше збільшення кредиторської заборгованості, а за дебетом — її зменшення (погашення); залишок може бути тільки кредитовим і означатиме наявність кредиторської заборгованості; аналітичний облік за цими рахунками ведеться у грошовому вимірі в розрізі кожного кредитора.

Рахунки капіталів призначені для обліку і контролю стану та руху власного капіталу та забезпечення зобов'язань. До цієї групи входять рахунки: "Статутний капітал", "Додатковий капітал", "Резервний капітал", "Цільове фінансування і цільові надходження" та ін. Характерними ознаками побудови капітальних рахунків є: всі капітальні рахунки пасивні; записи за кредитом означають створення та подальше збільшення капіталу, а за дебетом — його зменшення; залишок може бути тільки кредитовим і означатиме наявність капіталу; облік господарських операцій ведуть тільки у грошовому вимірі.

Регулюючі рахунки призначені для коригування (уточнення) показників основних рахунків і окремих статей балансу. Самостійного значення регулюючі рахунки не мають, тому кожен із них розглядається в сукупності з основними рахунками. Так, субрахунок "Знос основних засобів" є регулюючим щодо рахунка "Основні засоби", на якому основні засоби обліковують за первинною вартістю. У процесі експлуатації основні засоби зношуються і їх залишкова вартість зменшується. Останню враховують як різницю між сальдо рахунка "Основні засоби" і сальдо субрахунка "Знос основних засобів".

Регулюючі рахунки можуть зменшувати або збільшувати (доповнювати) оцінку засобів на основних рахунках. Залежно від цього їх поділяють на контрарні та доповнюючі. Контраркі рахунки застосовують для регулювання підсумків активних і пасивних основних рахунків, тому їх називають відповідно контрактивними і контрпасивними. Регулюючі рахунки при складанні балансу наводять у рядках після основного рахунка і до підсумку балансу не включають.

Контрактивні рахунки призначені для обліку сум, на які зменшується залишок основного рахунка, який стоїть в активі балансу, а самі є пасивними рахунками. Так, субрахунок "Знос основних засобів" пасивний, але його наводять довідково в активі балансу в рядку відразу після рядка "Первинна вартість", оскільки він її регулює. Аналогічно здійснюється облік за залишковою вартістю на рахунках "Інші необоротні матеріальні активи", "Нематеріальні активи".

Контрпасивні рахунки призначені для обліку сум, на які зменшується залишок основного рахунка, який стоїть у пасиві балансу, а самі є активними рахунками. Прикладом такого рахунка є субрахунок "Прибуток, використаний у звітному періоді", на якому протягом календарного року обліковують суми використаного прибутку (нарахування дивідендів, виплати за облігаціями, відрахування у статутний, резервний капітал тощо), які потім списують на зменшення суми за субрахунком "Прибуток нерозподілений". Аналогічно здійснюється облік за рахунком "Статутний капітал", контрпасивними рахунками якого є рахунки "Неоплачений капітал", "Вилучений капітал".

Доповнюючі регулюючі рахунки завжди збільшують суму залишку основного рахунка, що регулюється. Якщо основний рахунок активний, то і регулюючий доповнюючий його рахунок також активний; якщо основний рахунок пасивний, то і доповнюючий його рахунок також пасивний. Таким чином, є активні й пасивні доповнюючі рахунки.

Прикладом активного доповнюючого рахунка є аналітичний рахунок "Транспортно-заготівельні витрати", який ведеться у складі синтетичного рахунка "Виробничі запаси" до субрахунків "Сировина і матеріали", "Паливо", "Запасні частини" тощо. Фактична собівартість запасів у цьому випадку визначається шляхом додавання до вартості їх за покупними цінами, записаними за дебетом відповідного матеріального рахунка, суми транспортно-заготівельних та інших витрат, безпосередньо пов'язаних із придбанням запасів і доведенням їх до стану, придатного для використання, відображеної на аналітичному рахунку "Транспортно-заготівельні витрати"

Прикладом пасивного доповнюючого рахунка є рахунок "Цільове фінансування і цільове надходження", на якому відображаються суми субсидій, асигнувань із бюджету та позабюджетних фондів, цільові внески фізичних та юридичних осіб тощо. Наприкінці звітного періоду невикористані кошти за рішенням відповідних органів можуть бути приєднані до статутного чи додаткового капіталу, збільшуючи останні.

Операційні рахунки призначені для відображення господарських процесів, тобто процесів постачання, виробництва і реалізації, а також результатів діяльності підприємства. Ці рахунки призначені для накопичення інформації щодо витрат, доходів та фінансових результатів, і більшість з них не мають сальдо. До операційних рахунків належать: розподільчі, калькуляційні та результатні.

Розподільчі рахунки призначені для обліку витрат, які за своєю природою не можуть бути віднесені на відповідні рахунки, а вимагають розподілу за певними критеріями. Розподільчі рахунки поділяють на збірно-розподільчі й звітно-розподільчі.

Збірно-розподільчі рахунки призначені для попереднього збирання витрат, пов'язаних зі здійсненням загальновиробничих функцій, з метою наступного їх розподілу за відповідними об'єктами. Прикладом збірно-розподільчого є рахунок "Загальновиробничі витрати". За дебетом рахунка протягом місяця накопичують витрати, пов'язані з організацією, управлінням та обслуговуванням виробництва, а наприкінці місяця за відповідним критерієм їх розподіляють (списують) між рахунками "Виробництво" та "Собівартість реалізації". Виконавши розподільчу функцію, рахунок закривається, і сальдо не має.

Близькими до збірно-розподільчих є рахунки "Адміністративні витрати" та "Витрати на збут". Однак зібрані протягом місяця за дебетом суми витрат за цими рахунками наприкінці місяця не розподіляють, а списують відповідно до чинного положення прямо на дебет рахунка "Фінансові результати". Звітнорозподільчі, або бюджетнорозподільчі, рахунки використовують для розмежування витрат і доходів між суміжними звітними періодами (місяцями, роками) з метою рівномірного включення витрат у затрати виробництва або відображення в обліку одержаних доходів. Використання цих рахунків дає змогу відповідно до принципу бухгалтерського обліку нарахування та відповідності доходів і витрат визначити правильні результати діяльності підприємства за звітний період.

Звітно-розподільчі рахунки можуть бути активними і пасивними. До активних відносять рахунки "Витрати майбутніх періодів", "Резерв сумнівних боргів", до пасивних — "Доходи майбутніх періодів", "Забезпечення майбутніх витрат і платежів".

На активному рахунку "Витрати майбутніх періодів" відображають інформацію щодо здійснення витрат у звітному періоді, які підлягають віднесенню на витрати в майбутніх звітних періодах. До них належать, наприклад, витрати, пов'язані з підготовчими до виробництва роботами, з освоєнням нових виробництв та агрегатів; сплачені авансом орендні платежі; оплата страхових полісів; передплата на газети та журнали, періодичні та довідкові видання тощо. Всі ці витрати в момент їх здійснення відображають за дебетом рахунка "Витрати майбутніх періодів". За кредитом рахунка відображають їх списання (розподіл) та включення до складу витрат у міру настання тих періодів, до яких вони відносяться. Сальдо за рахунком може бути тільки дебетове й означатиме наявність нерозподілених витрат наступних періодів.

На пасивному рахунку "Доходи майбутніх періодів" відображають інформацію щодо отриманих у поточному періоді доходів, але які відносяться до наступних звітних періодів. До таких доходів належать: одержані авансові платежі за здані в оренду основні засоби, передплата на газети, журнали, періодичні та довідкові видання, виручка за вантажні перевезення, абонентна плата за користування зв'язком тощо. За кредитом рахунка "Доходи майбутніх періодів" відображають суми одержаних доходів, що відносяться до майбутніх періодів, а за дебетом — зарахування їх (списання) на відповідні рахунки обліку доходів з настанням тих періодів, до яких вони відносяться. Сальдо цього рахунка може бути тільки кредитовим, що означатиме суму нерозподілених доходів, але які належать до майбутніх періодів.

Калькуляційні рахунки призначені для обліку витрат, пов'язаних із виробництвом продукції, виконанням робіт та наданням послуг з метою обрахування їх собівартості. Оскільки за даними цих рахунків складають калькуляцію, то самі рахунки одержали назву калькуляційних. Правильно організований облік витрат виробництва є запорукою якісних калькуляцій, необхідних для ціноутворення, точного визначення вартості товарного випуску. До калькуляційних належать рахунки: "Виробництво", "Капітальні інвестиції" та ін.

На калькуляційних рахунках протягом місяця за дебетом збирають витрати, а за кредитом — списують витрати, що включаються у собівартість готової продукції (виконаних робіт, наданих послуг). Сальдо калькуляційних рахунків може бути тільки дебетовим і показує затрати в незавершене виробництво, які розраховуються на основі інвентаризації. Обсяг товарного випуску (фактичної вартості випущеної готової продукції) визначається в такому порядку: до сальдо незавершеного виробництва на початок місяця додають затрати за місяць і віднімають сальдо незавершеного виробництва на кінець місяця. Аналітичний облік на калькуляційних рахунках ведуть за видами виробництв, статтями витрат, видами продукції, центрами витрат і центрами відповідальності.

Результатні рахунки використовують для відображення та порівняння витрат і доходів. Залежно від ступеня порівняння (на рівні доходів і на рівні чистих доходів) результатні рахунки поділяють на: операційно-результатні й фінансово-результатні. Операційно-результатні рахунки призначені для виявлення результатів господарської діяльності підприємства шляхом порівняння валових доходів і валових витрат та визначення результату: прибутків чи збитків. До цих рахунків належить рахунок "Фінансові результати", призначений для обліку й узагальнення інформації про фінансові результати діяльності підприємства.

За кредитом рахунка відображають перенесені з рахунків доходів обороти доходів за мінусом належної суми непрямих податків (акцизного збору, ПДВ тощо), тобто чисті доходи, а за дебетом — перенесену суму оборотів рахунків обліку витрат (собівартість реалізації, адміністративні витрати, витрати на збут, податки на прибуток), тобто валові витрати діяльності. Порівняння цих двох оцінок між собою і визначають фінансовий результат окремо основної діяльності, фінансових операцій, іншої звичайної діяльності й надзвичайних подій — прибуток або збиток.

Якщо сума чистих доходів перевищуватиме суму валових витрат, тобто кредитовий оборот буде більший за дебетовий — підприємство має від основної діяльності прибуток. Якщо навпаки, валові витрати перевищуватимуть чисті доходи основної діяльності, то різниця показуватиме збитки. Визначений результат діяльності (прибуток чи збиток) переносять на фінансово-результатні рахунки.

Фінансово-результатні рахунки призначені для обліку і контролю чистих фінансових результатів діяльності підприємства — прибутку чи збитку. Сума одержаного прибутку залежить від обсягу реалізації продукції, її собівартості, непрямих витрат (адміністративних, збутових та ін.), величини податків та продажних цін. Прибуток — головний показник ефективності діяльності підприємства.

Прикладом фінансово-результатних рахунків є пасивний рахунок "Нерозподілені прибутки (непокриті збитки)". Цей рахунок призначений для обліку чистих фінансових результатів — прибутків і збитків. За кредитом рахунка відображається прибуток та його збільшення від усіх видів діяльності, а за дебетом — збитки та використання прибутку. Кредитове сальдо цього рахунка показує суму отриманого і нерозподіленого чистого прибутку й при складанні бухгалтерського балансу відображається в пасиві; дебетове сальдо показує суму непокритих збитків і записується в пасиві балансу з від'ємним знаком (у дужках). Списання збитків здійснюють за рахунок нерозподіленого прибутку, резервного, пайового чи додаткового капіталу тощо.

Розглянуті рахунки бухгалтерського обліку — основні, регулюючі, операційні становлять систему рахунків, що охоплює всі господарські засоби, джерела їх формування, господарські процеси і результати діяльності. Ці рахунки взаємно кореспондують між собою і за наявності сальдо відображаються в балансі. Тому такі рахунки називають балансовими. Поряд з балансовими рахунками в бухгалтерському обліку використовують рахунки, які не відображаються в балансі, а розміщуються за його підсумком. Такі рахунки називають позабалансовими.

При розмежуванні бухгалтерських рахунків на балансові й позабалансові головну роль відіграють такі критерії: по-перше, імовірність того, що підприємство отримає або втратить якусь майбутню економічну вигоду, пов'язану з конкретним видом активу або пасиву; по друге, конкретний вид активу або пасиву має вартість, яку можна точно оцінити. Якщо господарські засоби та їх джерела не відповідають цим критеріям, то їх обліковують на позабалансових рахунках.

Позабалансові рахунки призначені для обліку наявності та руху цінностей, що не належать підприємству, але тимчасово перебувають у його користуванні, розпорядженні або на зберіганні, умовних прав і зобов'язань підприємства (застави, гарантії, зобов'язання тощо); бланків суворого обліку; списаних активів (нестачі цінностей, дебіторська заборгованість) для спостереження за можливістю їх відшкодування винними особами (боржниками). Умовно позабалансові рахунки можна поділити на дві групи: ті, що обліковують майно (орендовані необоротні активи, активи на відповідальному зберіганні, списані активи, бланки суворого обліку), та ті, що обліковують зобов'язання (контрактні зобов'язання, непередбачені активи і зобов'язання, гарантії та забезпечення надані й отримані).

Облік на позабалансових рахунках ведуть не застосовуючи методу подвійного запису, тобто за простою системою, за якою записи про надходження, вибуття проводяться тільки на одному позабалансовому рахунку з позначенням змісту і кількісно-вартісних показників операції. Розглянуті класифікації рахунків за їх економічним змістом та призначенням і структурою взаємопов'язані, доповнюють одна одну і сприяють у теорії бухгалтерського обліку визначенню ролі та місця кожного рахунка, які він займає в системі бухгалтерського обліку.

![]() 6.4.

План рахунків бухгалтерського обліку

6.4.

План рахунків бухгалтерського обліку

Для забезпечення єдності, порівнювання й узагальнення облікових даних необхідно, щоб господарські операції однаково відображалися на рахунках бухгалтерського обліку підприємств незалежно від організаційно-правових форм. Такої єдності досягають за допомогою єдиної системи рахунків бухгалтерського обліку і єдиних вимог до неї. В Україні застосовують спеціальний перелік рахунків, який називають Планом рахунків. План рахунків — це систематизований перелік рахунків бухгалтерського обліку для відображення господарських операцій і накопичення бухгалтерської інформації про діяльність підприємства, необхідної користувачам для прийняття рішень.

План рахунків має забезпечувати отримання інформації для внутрішніх і зовнішніх користувачів, задоволення інформаційних потреб різних рівнів управління і складання форм фінансової звітності безпосередньо за даними рахунків, а також можливість їх використання в системі національних рахунків (СНР) для макроекономічних показників; агрегування інформації окремих рахунків і субрахунків з метою одержання узагальнюючих та консолідованих даних, можливість гнучкого трансформування рахунків і субрахунків без порушення загальної структури плану; ідентифікацію рахунків з показниками та статтями фінансової звітності та приміток (пояснень) до звітів, що забезпечує логічність побудови та зручність при її складанні.

При розробці Плану рахунків послідовно вирішуються такі завдання: вибір структури плану та оптимального переліку рахунків; їх систематизація та спосіб кодування; визначення сфери застосування окремих рахунків. Методологічною основою діючого в Україні Плану рахунків є:

загальноприйняті принципи бухгалтерського обліку та фінансової звітності: обачність, повне висвітлення, автономність, послідовність, безперервність, нарахування та відповідність доходів і витрат, превалювання сутності над формою, історична (фактична) собівартість, єдиний грошовий вимірник, періодичність;

міжнародні стандарти бухгалтерського обліку (МСБО) та національні положення (стандарти) бухгалтерського обліку;

Закон України "Про бухгалтерський облік і фінансову звітність в Україні".

Плани рахунків будуються здебільшого за модульним принципом, що забезпечує послідовне спрощення або ускладнення бухгалтерського обліку шляхом додавання або вилучення окремих модулів. У цьому випадку бухгалтерський модуль — це функціонально завершений вузол Плану рахунків, що забезпечує бухгалтерський облік і визначення фінансового результату підприємства незалежно від його організаційно-правових форм.

Отже, у методологічному аспекті План рахунків можна розглядати як сукупність бухгалтерських модулів, які можуть інтегруватися і функціонувати самостійно: балансовий, витрати — доходи — результати, позабалансовий. Кожен модуль складається з окремих класів рахунків. На сьогодні в Україні застосовують чотири плани рахунків:

План рахунків бухгалтерського обліку підприємств і організацій;

План рахунків бухгалтерського обліку бюджетних установ;

План рахунків бухгалтерського обліку Національного банку України;

План рахунків бухгалтерського обліку комерційних банків України.

План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій структурно складається з 10 класів, які включають балансові, номінальні та позабалансові рахунки. План рахунків зорієнтований на потреби складання фінансової та внутрішньої звітності, тому чітко розмежовані балансові рахунки, об'єднані в класи з розділами активу і пасиву балансу, номінальні рахунки для обліку витрат, доходів і результатів діяльності, а також позабалансові рахунки. Узгодженість Плану рахунків підприємства з фінансовою звітністю ілюструє табл. 6.1.

Таблиця 6.1. Узгодженість Плану рахунків із фінансовою звітністю

|

План рахунків |

Фінансова звітність | |

|

Клас |

Назва рахунків |

Баланс |

|

Актив Пасив | ||

|

1 2 3 4 5 6 |

Необоротні активи Запаси Кошти, розрахунки та інші активи Власний капітал та забезпечення зобов'язань Довгострокові зобов'язання Поточні зобов'язання |

1 2 3 4 5 6 |

|

7 |

Доходи і результати діяльності |

Звіт про фінансові результати |

|

8 |

Витрати за елементами | |

|

9 |

Витрати діяльності | |

|

10 |

Позабалансові рахунки |

Примітки до фінансових звітів |

Кожен клас рахунків має конкретне призначення та тісно пов'язаний з інформаційними потребами внутрішніх і зовнішніх користувачів. У Плані рахунків використано децимальну систему кодування, за якої кожна цифра в коді рахунка визначає відповідну складову (клас, синтетичний рахунок, субрахунок). Так, код 105 означає: 1 — клас "Необоротні активи"; 0 — синтетичний рахунок "Основні засоби"; 5 — субрахунок "Транспортні засоби".

Таким чином, діючий План рахунків розрахований на максимально можливу кількість 99 рахунків першого порядку, а кожен рахунок може вмістити до 9 субрахунків (рахунків другого порядку). Діючий План рахунків містить 80 синтетичних рахунків, 73 з яких призначені для всіх видів діяльності. Загальний вигляд Плану рахунків підприємств і організацій показано у табл. 6.2. Повністю План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій наведено в дод. 5.

Таблиця 6.2. Плав рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій

|

Синтетичні рахунки (рахунки першого порядку) |

Субрахунки (рахунки другого порядку) |

Сфера застосування | ||

|

Код |

Назва |

Код |

Назва | |

|

1 |

2 |

3 |

4 |

5 |

|

Клас 1. Необоротні активи | ||||

|

0 |

Основні засоби |

101 102 103 |

Земельні ділянки Капітальні витрати на поліпшення земель Будинки та споруди |

Всі види діяльності |

Розглянемо коротко зміст розділів діючого нині в Україні Плану рахунків підприємств і організацій.

Клас 1 "Необоротні активи" включає рахунки для узагальнення інформації про наявність і рух основних засобів, інших необоротних матеріальних активів, нематеріальних активів, довгострокової дебіторської заборгованості та інших необоротних активів, а також зносу необоротних активів.

Клас 2 "Запаси" об'єднує рахунки для узагальнення інформації про наявність і рух належних підприємству предметів праці, призначених для обробки, переробки, використання у виробництві та для господарських потреб, а також малоцінних та швидкозношуваних предметів.

Клас 3 "Кошти, розрахунки та інші активи" охоплює рахунки для узагальнення інформації про наявність і рух грошових коштів (у національній та іноземній валюті в касах, на поточних рахунках у банках), грошових документів, короткострокових векселів одержаних і фінансових інвестицій, дебіторської заборгованості, резерву сумнівних боргів і витрат майбутніх періодів.

Клас 4 "Власний капітал та забезпечення зобов'язань" включає рахунки для узагальнення інформації про стан та рух коштів різновидностей власного капіталу — статутного, пайового, додаткового, резервного, вилученого, неоплаченого, а також нерозподілених прибутків (непокритих збитків), цільових надходжень, забезпечень майбутніх витрат і платежів, страхових резервів.

Клас 5 "Довгострокові зобов'язання" об'єднує рахунки для обліку та узагальнення даних заборгованості підприємства банкам за отримані від них кредити, за зобов'язаннями за залученими позиковими коштами, за виданими векселями, інша заборгованість, яка не підлягає погашенню протягом операційного циклу підприємства або протягом дванадцяти місяців з дати балансу.

Клас 6 "Поточні зобов'язання" охоплює рахунки для обліку даних та узагальнення інформації про зобов'язання щодо короткострокових кредитів банків та виданих векселів, розрахунків з постачальниками та підрядниками, за податками і платежами, страхуванням, з оплати праці, учасниками, за іншими операціями, які будуть погашені у звичайному ході операційного циклу або протягом дванадцяти місяців з дати балансу.

Клас 7 "Доходи і результати діяльності" включає рахунки, призначені для узагальнення інформації про доходи від операційної, інвестиційної та фінансової діяльності підприємства, а також від надзвичайних подій. Тут відображають валові фінансові результати підприємства від звичайної діяльності та надзвичайних подій.

Клас 8 "Витрати за елементами" об'єднує рахунки для узагальнення інформації про витрати підприємства протягом звітного року за елементами витрат: матеріальні витрати, витрати на оплату праці, відрахування на соціальні заходи, амортизація та інші операційні витрати. Інформація за цими рахунками необхідна для складання макроекономічних показників, зокрема показника валового внутрішнього продукту (ВВП).

Клас 9 "Витрати діяльності" охоплює рахунки, які застосовують для узагальнення інформації про витрати операційної, інвестиційної, фінансової діяльності підприємства та витрати на запобігання надзвичайним подіям і ліквідацію їх наслідків.

Клас 0 "Позабалансові рахунки" включає рахунки, призначені для обліку майна і зобов'язань, які не підлягають відображенню у балансі.

Для забезпечення правильного використання рахунків при відображенні господарських операцій одночасно з прийняттям Плану рахунків Міністерство фінансів України розробляє і затверджує Інструкцію щодо його застосування. У ній наводяться, як правило, характеристика економічного змісту, призначення і структури кожного рахунка, типова кореспонденція рахунків, даються вказівки щодо порядку організації аналітичного обліку.

Діючий План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій та Інструкцію про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій затверджено наказом Міністерства фінансів України від 30 листопада 1999 р. № 291.

План рахунків та Інструкція щодо його застосування є важливим засобом державного регулювання бухгалтерського обліку та фінансової звітності, що здійснюється з метою створення єдиних правил ведення бухгалтерського обліку та складання фінансової звітності, яка є обов'язковою для всіх підприємств та гарантує і захищає інтереси користувачів облікової інформації.

ВАРТІСНА ОЦІНКА В БУХГАЛТЕРСЬКОМУ ОБЛІКУ

7.1. Сутність та значення вартісної оцінки.

7.2. Оцінка об'єктів обліку.

7.3. Калькулювання в системі бухгалтерського обліку.

Нормативні та регулюючі документи

Закон України "Про бухгалтерський облік і фінансову звітність в Україні" від 16 липня 1999 p. № 966-XIV.

Закон України "Про оподаткування прибутку підприємств" від 22 травня 1997 р. № 283/97-ВР.

Закон України "Про ціни і ціноутворення" від 3 грудня 1990 р. № 508-Х1І зі змінами і доповненнями.

Типове положення з планування, обліку і калькулювання собівартості продукції (робіт і послуг) у промисловості, затверджене Постановою Кабінету Міністрів України від 24 квітня 1996 р. № 473.

Національні положення (стандарти) бухгалтерського обліку: 7 "Основні засоби", 8 "Нематеріальні активи", 9 "Запаси", 10 "Дебіторська заборгованість", 11 "Зобов'язання", 42 "Фінансові інвестиції", 15 "Дохід", 16 "Витрати".

7.1.Сутність та значення вартісної оцінки

Особливістю бухгалтерського обліку, яка відрізняє його від інших видів обліку, є відображення господарських засобів, їх джерел та господарських процесів у грошовому виразі, тобто у вартісному вимірюванні. Іншими словами, бухгалтерський облік відображає ті засоби, процеси та явища, які підлягають вартісному вимірюванню.

З цією метою використовують такі елементи методу бухгалтерського обліку як оцінка та калькуляція. Засвоєння цих елементів методу бухгалтерського обліку є одним із найважливіших етапів вивчення методології бухгалтерського обліку та головною передумовою вивчення поточного обліку окремих операцій, а також таких тем, як "Бухгалтерська звітність" та "Облікова політика". В економічній літературі калькуляцію часто вважають частиною оцінки, способом оцінки, пов'язують її рамки тільки з визначенням собівартості продукції. Тому необхідне чітке розмежування понять "вартісне вимірювання", "грошове вираження", "оцінка", "калькуляція".

Грошове вираження — це вимірювання господарських засобів, їх джерел та господарських процесів у грошовій одиниці (гривнях та копійках). Аналогічне значення має і поняття вартісне вимірювання. У зв'язку з цим правильно характеризувати бухгалтерський облік як такий, якому обов'язково властиве вартісне вимірювання, що передбачає використання грошового вимірника.

Вимірюваність вважається необхідною передумовою визнання. Під вимірюванням, або оцінкою, слід розуміти привласнення числових значень об'єктам і подіям за визначеними параметрами. Оцінка включає три елементи:

об'єкт або подію;

належну до кількісної оцінки властивість (якість, ознаку, характеристику);

шкалу виміру або сукупність одиниць виразу властивості.

Будь-який об'єкт або подія мають декілька властивостей, які можна виміряти. Вибір властивості визначається метою оцінки.

Мета оцінки — формулювання основного завдання, яке слід вирішити в результаті оцінки. Формулювання мети оцінки передбачає: а) повне і правильне найменування об'єкта оцінки; б) вид активів, які оцінюються; в) вид майнових прав, які оцінюються; г) дату оцінки.

Тому від правильності поставленої мети залежить вибір адекватної оцінки та уникнення помилок при оцінці активів і пасивів підприємства. Вартісне вимірювання охоплює всі об'єкти бухгалтерського обліку: господарські засоби, їх джерела та господарські процеси. Відповідно до ст. 4 Закону України "Про бухгалтерський облік та фінансову звітність в Україні" єдиний грошовий вимірник є важливим принципом бухгалтерського обліку і фінансової звітності, який проголошує: вимірювання та узагальнення всіх господарських операцій підприємства в його фінансовій звітності здійснюється в єдиній грошовій одиниці, а саме у грошовій одиниці України — гривні.

Оцінка — це спосіб вартісного вимірювання господарських засобів, джерел їх утворення, а калькуляція — спосіб вартісного вимірювання процесів придбання матеріальних цінностей, виробництва продукції, їх реалізації, а також окремих етапів процесу розширеного відтворення.

Оцінка господарських засобів (активів) та їх джерел (капіталу та зобов'язань) є відправним моментом бухгалтерського обліку і реальною основою його побудови. У різних джерелах цей елемент методу бухгалтерського обліку визначено по-різному. Одні, визначають оцінку як спосіб вираження у грошовому вимірюванні господарських операцій, інші — як спосіб вирішення у грошовій одиниці витрат живої й уречевленої праці, вкладеної в окремі види засобів і процесів.

Ціна як грошове вираження вартості є базовою категорією при оцінці активів і господарських операцій. Будь-яка ціна складається з таких елементів: собівартості реалізації; накладних витрат (адміністративні, збутові тощо); прибутку; податків; торговельних націнок (знижок). Основою формування ціни виробника продукції є собівартість виробництва продукції. Визначення собівартості є прерогативою управлінського обліку.

В основу оцінки господарських засобів покладено оптові, роздрібні, середньозважені, розрахункові, облікові та інші ціни. Найбільш поширеними є оптові та роздрібні ціни. Оптові ціни — це ціни, за якими підприємство реалізує продукцію іншим підприємствам, збутовим чи торговельним фірмам. Оптова ціна підприємства включає: собівартість реалізації, накладні витрати, прибуток і податки. Роздрібні ціни — це ціни, за якими товари реалізуються споживачам. Вони включають оптову ціну підприємства та торговельну націнку (знижку) з метою покриття витрат обігу.

Концептуальна основа складання та подання фінансових звітів міжнародних стандартів бухгалтерського обліку містить таке формулювання оцінки: це процес визначення грошових сум, за якими мають визнавати і відображати елементи фінансових звітів у балансі та звіті про прибутки і збитки. Тому бухгалтерський облік має забезпечити реальну, фактичну картину наявності господарських засобів і стану господарських процесів.

Теорія бухгалтерського обліку ставить до оцінки основні вимоги, що забезпечують правильність відображення об'єктів обліку та достовірність оцінки. До цих вимог належать: реальність (адекватність), єдність та цілеспрямованість оцінки.

Реальність (адекватність) оцінки забезпечує об'єктивну відповідність грошового вираження об'єктів обліку їх фактичній величині, відображення у грошовому вимірнику дійсної величини господарських засобів і операцій. Адекватність оцінки вимагає точного обчислення фактичної собівартості всіх об'єктів обліку шляхом проведення інвентаризації та переоцінки.

Єдність оцінки забезпечує однаковість і незмінність оцінки протягом тривалого часу і на всіх суб'єктах господарювання (підприємствах, організаціях, установах). Єдності оцінки досягають встановленням обов'язкових положень (стандартів), інструкцій, правил обліку і калькулювання.

Система вартісних оцінок, що застосовується в бухгалтерському обліку, має багатофункціональний характер. Оцінка в бухгалтерському обліку необхідна у процесі господарської діяльності: при надходженні й вибутті активів; при виникненні прав і зобов'язань; при здійсненні таких операцій, як купівля-продаж, оренда майна, застава, страхування, інвестування, переоцінка активів, при створенні, об'єднанні, ліквідації підприємства; при виконанні права успадкування, виконанні судового рішення тощо. Цією обставиною пояснюється існування різноманітних грошових оцінок: економічних, юридичних, експертних, статистичних, страхових (актуарних).

Економічні оцінки використовують, визначаючи цінність майна при його реалізації чи придбанні; мають, як правило, калькуляційний характер. Юридичні оцінки можуть бути обмежені двома групами оцінок, які випливають з укладених угод (договорів), обумовлених необхідністю відшкодування заподіяної шкоди.

Статистичні оцінки характеризують сукупність об'єктів за деякими середніми величинами; використовуються в макроекономічному обліку й аналізі. Експертні оцінки проводять, як правило, фахівці; це самостійний вид оцінки в бухгалтерському обліку, не позбавлений, як відомо, суб'єктивізму.

Страхові (актуарні) оцінки розраховують індивідуально для кожного страхового об'єкта; остаточно встановлюються після перевірки страховою організацією даних, наданих їй страхувальником. У зв'язку з тим, що фактичну оцінку господарських засобів та їх джерел не завжди можливо, а інколи й економічно недоцільно отримати, замість визначення фактичної вартості застосовують певні облікові припущення щодо вартісного вимірювання того чи іншого об'єкта обліку — застосовують різні бази (способи) оцінки.

Міжнародні стандарти бухгалтерського обліку передбачають можливість декількох різних основ оцінки одночасно з різним ступенем та в різних комбінаціях. Виділяють такі бази оцінки:

історична собівартість. Активи відображаються за сумою сплачених грошових коштів та їх еквівалентів або за справедливою вартістю компенсації, виданої, щоб придбати їх, на момент придбання. Зобов'язання відображаються за сумою надходжень, отриманих в обмін на зобов'язання або за сумою грошових коштів, що, як очікується, будуть сплачені з метою погашення зобов'язання під час звичайної діяльності підприємства;

поточна собівартість. Активи відображаються за сумою грошових коштів або їх еквівалентів, яку було б сплачено в разі придбання такого ж або еквівалентного активу на поточний момент. Зобов'язання відображаються за недисконтованою сумою грошових коштів або їх еквівалентів, яка була б необхідна для погашення зобов'язання на цей момент;

вартість реалізації (погашення). Активи відображаються в обліку за сумою грошових коштів або їх еквівалентів, яку можна було б отримати на поточний момент шляхом продажу активу в ході звичайної реалізації. Зобов'язання відображаються за вартістю їх погашення, тобто за недисконтованою сумою грошових коштів, яку, як очікується, буде сплачено для погашення зобов'язань під час звичайної діяльності підприємства;

теперішня вартість. Активи відображаються за теперішньою дисконтованою вартістю майбутніх чистих надходжень грошових коштів, які, як очікується, має генерувати об'єкт обліку під час звичайної діяльності підприємства. Зобов'язання відображаються за теперішньою дисконтованою вартістю майбутніх чистих відпливів грошових коштів, які, як очікуються будуть необхідні для погашення зобов'язань під час звичайної діяльності підприємства.

На підставі принципу історичної (фактичної) собівартості, основою оцінки найчастіше приймається історична собівартість — оцінка на основі витрат на виробництво чи придбання активів. Історична собівартість, як правило, комбінується з іншими основами оцінки. Так, стандарти обліку вимагають відображати запаси за нижчою із двох оцінок — собівартістю (історичною) або чистою вартістю реалізації. Таке поєднання способів оцінки випливає з принципу обачності.

Ринкові цінні папери, а також інші активи, за якими існує активний ринок, можна відображати за ринковою вартістю. Вибір основи оцінки підприємством залежить від вимог стандартів обліку, економічної доцільності, а також чинного законодавства.

Оцінка різних об'єктів обліку — активів, зобов'язань, капіталу, господарських процесів — визначається у відповідних стандартах обліку. Для кожного виду активів, як правило, визначаються декілька ситуацій, в яких здійснюється оцінка активів: оцінка при придбанні (отриманні), оцінка при вибутті, оцінка на дату балансу (на кінець звітного періоду). Оцінка придбання здійснюється за первісною вартістю, яка, як правило, є історичною (фактичною) собівартістю активу, за якою він зараховується на баланс підприємства.

Також при оцінці активів може використовуватися такий спосіб оцінки, як оцінка за справедливою вартістю — сума, за якою можна здійснити обмін активу або оплату зобов'язання в результаті операції між обізнаними, зацікавленими та незалежними сторонами. Оцінка за справедливою вартістю має застосовуватися в таких операціях, як безоплатне одержання активів, внесення активів до статутного капіталу (при цьому вартість погоджується із засновниками), обмін активами тощо.

![]() 7.2.

Оцінка об'єктів обліку

7.2.

Оцінка об'єктів обліку

Основні засоби. Для потреб бухгалтерського обліку здійснюють оцінку кожного об'єкта основних засобів — закінченого пристрою з усіма пристосуваннями і приладдями до нього або окремого конструктивно відокремленого предмета, що призначений для виконання самостійних функцій.

Придбані (створені) основні засоби зараховують на баланс підприємства за первісною вартістю. Первісна вартість — історична собівартість основних засобів у сумі грошових коштів або справедливої вартості активів, сплачених (переданих) на дату придбання (створення) основних засобів. Первісна вартість включає фактичні витрати на придбання (створення) основних засобів та приведення їх до придатного для використання стану. Такими витратами можуть бути:

суми, сплачені згідно з договором продавцю (підряднику);

суми, сплачені за інформаційні та консультаційні послуги, пов'язані з придбанням (створенням) основних засобів;

реєстраційні збори, державне мито та аналогічні платежі, здійснені у зв'язку з придбанням (створенням) основних засобів;

сплачені мито, податки та інші обов'язкові платежі, пов'язані з придбанням основних засобів, що не відшкодовуються підприємству;

винагороди, сплачені посередницьким організаціям;

витрати із страхування ризиків, пов'язаних з доставкою;

витрати на установлення, монтаж, настройку;

адміністративні та інші витрати, безпосередньо пов'язані з придбанням та приведенням основних засобів до робочого стану.

Слід зазначити, що витрати на відсотки за кредит не включають до первісної вартості об'єкта основних засобів, який було придбано повністю або частково за рахунок такого кредиту. Витрати на придбання (створення) основних засобів капіталізуються і в подальшому підлягають систематичному розподілу між звітними періодами — амортизації. Наступна оцінка об'єкта основних засобів — балансова, яка визначається як різниця між первісною або переоціненою вартістю та сумою нарахованої амортизації. Амортизація може нараховуватися чотирма методами: прямолінійним, зменшуваного залишку, кумулятивним, виробничим.

У процесі використання основних засобів їхня первісна вартість може змінюватись. Первісна вартість основних засобів збільшується на суму витрат, пов'язаних з поліпшенням об'єкта, яке приводить до збільшення майбутніх економічних вигід, первісно очікуваних від його використання. Крім того, підприємство може здійснювати переоцінку об'єкта основних засобів за справедливою вартістю станом на 31 грудня звітного року.

Нематеріальні активи. Первісною оцінкою нематеріальних активів є собівартість їх придбання чи створення. Собівартість нематеріального активу визначається сумою грошових коштів чи їх еквівалентів або справедливою вартістю іншої компенсації, наданої підприємством для його придбання або створення. Собівартість окремо придбаного нематеріального активу включає його ціну, мито, усі податки, що не підлягають відшкодуванню, інші витрати, безпосередньо пов'язані з придбанням активу.

Якщо нематеріальний актив надійшов внаслідок обміну на інший актив, то його собівартість визначають за справедливою вартістю отриманого активу, яка дорівнює справедливій вартості переданого активу з урахуванням будь-яких грошових доплат, здійснених під час обмінної операції. Собівартість нематеріального активу, створеного підприємством, включає всі витрати, прямо пов'язані з його створенням та приведенням до стану, придатного для використання за призначенням. Наступна оцінка балансової вартості нематеріального активу може відрізнятися від його собівартості, якщо було здійснено додаткові витрати, у результаті яких очікується збільшення притоку на підприємство економічних вигід від використання активу. Витрати на створення чи придбання нематеріального активу капіталізуються і в подальшому підлягають розподілу в часі протягом строку його корисного використання.

Амортизація нематеріального активу здійснюється на систематичній основі протягом строку корисного використання, який не повинен перевищувати 20 років. Амортизація нематеріального активу може нараховуватись прямолінійним або іншим методом, якщо він краще відображає форму, в якій вигода від використання активу надходить на підприємство.

Капітальні інвестиції. Прикладом капітальних інвестицій може бути будівництво, яке здійснюється не будівельною організацією, або процес придбання основних засобів, який займає значний час. Оцінюють такі інвестиції за сумою фактичних витрат, пов'язаних з ними.

Фінансові інвестиції. Фінансові інвестиції — активи, які утримують з метою збільшення прибутку, зростання вартості капіталу або інших вигід для інвестора (акції, облігації, частки в статутних капіталах інших підприємств та інші боргові та капітальні цінні папери). Первісне визнання фінансових інвестицій здійснюється за їхньою історичною собівартістю, яка включає: ціну придбання; комісійні винагороди; гонорари; мито; податки, що не відшкодовуються підприємству; банківські збори; інші витрати, безпосередньо пов'язані з придбанням інвестицій.

Методичні підходи до подальшої оцінки балансової вартості фінансових інвестицій, які дають право власності та інвестицій у боргові цінні папери відрізняються.

Методи оцінки довгострокових фінансових інвестицій, які дають право власності (далі — капітальні), залежать від впливу інвестора на підприємство, акції якого він придбав. Довгострокові інвестиції в капітальні цінні папери підприємства, на яке інвестор не має суттєвого впливу, оцінюють за нижчою з двох оцінок — собівартістю або ринковою вартістю, визначеною на основі інвестиційного портфеля. Неринкові цінні папери оцінюють за їхньою собівартістю протягом періоду їх утримання.

Якщо інвестор має суттєвий вплив на об'єкт інвестування (асоційоване підприємство), то облік довгострокових фінансових інвестицій здійснюється або за собівартістю, або за методом участі в капіталі. Згідно з методом участі в капіталі балансова вартість інвестиції, яку спочатку оцінюють за собівартістю, збільшується (зменшується) відповідно до частки інвестора у власному капіталі об'єкта інвестування. Балансова вартість інвестиції зменшується на суму отриманих дивідендів.

Інвестиції в підприємства, над якими інвестор здійснює контроль обліковуються або за собівартістю або за методом участі в капіталі. Інвестиції в боргові цінні папери оцінюють в обліку за собівартістю їх придбання. Якщо інвестиції (в облігації) мають довгостроковий характер, то різниця між вартістю їх придбання та погашення має амортизуватися з моменту придбання до закінчення строку їхньої дії. Балансова вартість таких довгострокових фінансових інвестицій дорівнює дисконтованій вартості їх погашення в майбутньому. Фінансову інвестицію оцінюють за методом собівартості, якщо інвестиція придбана та утримується тільки для продажу.

Виробничі запаси. Для цілей обліку до запасів відносять: сировину і матеріали, комплектуючі та інші цінності, що призначені для виробництва продукції, виконання робіт та надання послуг; незавершене виробництво; готову продукцію; товари; малоцінні та швидкозношувані предмети, які використовують протягом не більше одного року або нормального операційного циклу, якщо він більший за рік.

Придбані або вироблені запаси оцінюються за первісною вартістю. При придбанні до собівартості запасів включаються такі фактичні витрати: суми, сплачені постачальнику; плата за посередницькі консультаційні послуги; ввізне мито; сума непрямих податків, що не повертається підприємству; витрати на заготівлю, завантаження та розвантаження, страхування; інші витрати, пов'язані з придбанням і доведенням їх до стану придатного для використання.

Первісною вартістю виготовлених запасів (а також незавершеного виробництва) є їхня виробнича собівартість. Відповідно до національного стандарту № 16 "Витрати", виробнича собівартість включає: прямі матеріальні витрати; прямі витрати на оплату праці; інші прямі витрати; загальновиробничі витрати.

В інших випадках для оцінки запасів використовується в тому чи іншому варіанті справедлива вартість. На підприємствах роздрібної торгівлі для оцінки товарів використовують ціну реалізації.

Запаси відображаються в обліку за найменшою із двох оцінок: первісною вартістю або чистою вартістю реалізації. Чиста вартість реалізації — очікувана ціна реалізації запасів за умов звичайної діяльності за вирахуванням очікуваних витрат на завершення їх виробництва та реалізацію. Запаси відображаються за чистою вартістю реалізації, якщо вони зіпсовані, застаріли або іншим чином втратили первісно очікувану економічну вигоду.

Дебіторська заборгованість. Оцінка дебіторської заборгованості залежить від виду цієї заборгованості. Заборгованість за товари, роботи, послуги визнається як актив одночасно з визнанням доходу від реалізації й оцінюється за первісною вартістю, яка дорівнює справедливій (контрактній) вартості. Поточна оцінка дебіторської заборгованості здійснюється за чистою реалізаційною вартістю, яка визначається як різниця між первісною вартістю та резервом сумнівних боргів. Резерв визначається на основі платоспроможності окремих дебіторів або на основі класифікації дебіторської заборгованості.

Грошові кошти та їх еквіваленти. Грошові кошти та їх еквіваленти в національній валюті оцінюються за номіналом (готівка, гривня на рахунках), грошові кошти та грошові документи в іноземній валюті перераховуються в гривні на дату отримання або на дату складання звітності за курсом НБУ.

Зобов'язання. Для оцінки зобов'язань можуть бути використані всі зазначені вище основи оцінки: історична собівартість зобов'язання; поточна собівартість зобов'язання; вартість погашення зобов'язання; теперішня вартість зобов'язання. Вибір способу оцінки залежить від характеру зобов'язання, його строковості, способу погашення.

![]() 7.3.

Калькулювання в системі бухгалтерського

обліку

7.3.

Калькулювання в системі бухгалтерського

обліку

Суть калькулювання як елементу методу бухгалтерського обліку полягає в обчисленні у грошовому вираженні витрат підприємства на придбання, виробництво окремого виду матеріальних цінностей, виробів (виконання робіт, надання послуг) і витрат на реалізацію (збут). Отже, калькулювання являє собою процес оцінювання результатів господарських процесів: постачання, виробництва, реалізації. Більш детально розглянемо цей процес на прикладі калькулювання собівартості виробництва продукції.

Об'єктами калькулювання собівартості виробництва продукції є витрати виробництва, які реально виникають і які згруповані за відповідними ознаками для формування показників собівартості. Ознаки групування витрат відбивають різні об'єктивні характеристики виробничого процесу: формування витрат та собівартості. У вузькому розумінні об'єкт обліку витрат на виробництво — це ознака їх групування, яка визначає кодування даних для отримання інформації в інтересах контролю й управління.

Рис. 7.1. Групування витрат

Первинними елементними об'єктами обліку витрат на виробництво є витрати праці й матеріальних ресурсів при виконанні різних виробничих операцій, витрати на утримання та експлуатацію обладнання, приладів, будівель, на управління виробництвом. Відомості про ці первинні витрати за допомогою елементів методу бухгалтерського обліку й облікових процедур групуються й узагальнюються за різними ознаками, формуючи необхідні для управління облікові показники.

Ці первинні облікові об'єкти належать до певних елементів виробництва — економічних елементів витрат. Розподіл витрат за економічною ознакою та елементами виробництва обумовлений тим, що процес виробництва незалежно від його суспільної організації складається з цілеспрямованої діяльності — праці людини, предмета, на який спрямовано працю людини, засобів праці, якими людина діє. Тому звичайно економічний елемент — це економічно однорідна первинна витрата, яку не можна розкласти на складові. Виділяють такі економічні елементи витрат:

матеріальні витрати (витрати операційної діяльності сировини і матеріалів, купівельних напівфабрикатів та комплектуючих виробів, палива й енергії, тари і тарних матеріалів, будівельних матеріалів, запасних частин тощо);

витрати на оплату праці (витрати на виплату основної та додаткової заробітної плати відповідно до системи оплати праці, прийнятої на підприємстві, оплата відпусток, компенсаційні та інші виплати);

відрахування на соціальні заходи (відрахування на пенсійне забезпечення, соціальне страхування, на випадок безробіття, індивідуальне страхування);

амортизація (сума нарахованої амортизації основних засобів, інших необоротних матеріальних активів та нематеріальних активів);

інші операційні витрати (вартість робіт і послуг сторонніх організацій, сума податків і зборів, витрати від курсових різниць, знецінення запасів, списання та уцінка активів, сума фінансових санкцій тощо).

Облік витрат за елементами здійснюють всі без винятку підприємства, організації. Для цього у Плані рахунків бухгалтерського обліку передбачено окремий клас рахунків 8 "Витрати за елементами".

Рахунки цього класу призначені для узагальнення інформації про витрати підприємства протягом звітного періоду і використовуються, головним чином, статистичними органами для розрахунку макроекономічних показників за системою національних рахунків (СНР), зокрема валового внутрішнього продукту (ВВП).

Розрахунок макроекономічних показників за СНР ґрунтується на системі балансів національної економіки, основною складовою якої є таблиці "витрати — випуск" (міжгалузевий баланс). Вони демонструють, як продукт, вироблений в галузях економіки, використовується для проміжного і кінцевого споживання, нагромадження та експорту, відображають структуру витрат товарів і послуг, основні компоненти ВВП за видами економічної діяльності.

Групування витрат за економічними елементами характеризує їх відношення до створення продукту, але не відображає мети і призначення виробничих витрат, їх доцільність, не повністю виявляє їх роль у технологічному процесі виробництва.

Існує необхідність перегрупувати виробничі витрати, виділити серед них основні — безпосередньо спрямовані на виробництво продукту, витрати на обслуговування, управління, збут та реалізацію. Тому використовується інший об'єкт обліку витрат — за статтями собівартості: групування витрат за їх призначенням і роллю у процесі виробництва. Групування за статтями собівартості — об'єкт аналітичного обліку.

Деталізація групування витрат за статтями собівартості залежить від специфіки виробничого процесу та потреб управління. Відповідно до регламентів національного положення (стандарту) 16 "Витрати" підприємство самостійно обирає перелік калькуляційних статей. Для правильного розуміння призначення витрат, їхньої економічної ролі у виробництві, теорія обліку й калькулювання досліджує характеристику різних витрат за декількома іншими класифікаціями. Витрати класифікують за такими ознаками.

За економічним змістом: витрати засобів праці, предметів праці, живої праці.

Щодо фаз кругообігу виробничих фондів (засобів): постачальницько-заготівельні витрати, виробничі, витрати на збут.

Щодо технологічного процесу: основні — витрати безпосередньо пов'язані з виготовленням продукту, які виникають в однократному процесі виробництва; накладні — витрати на обслуговування та управління.

За способом віднесення на собівартість: прямі — включаються до собівартості безпосередньо, непрямі — включаються до собівартості шляхом розподілу за певними критеріями.

Щодо обсягу виробництва: постійні витрати не залежать на певному проміжку часу від обсягу виробництва, змінні витрати змінюються (пропорційно, прогресивно, регресивно) при зміні обсягу виробництва.

За складом: одноелементні (прості), комплексні — містять декілька економічних елементів витрат.

За роллю у процесі виробництва (за сферою виникнення): виробничі, невиробничі.

За доцільністю: продуктивні, непродуктивні.

За календарними періодами: поточні, майбутніх періодів, минулих періодів.

За періодичністю виникнення: повсякденні, одноразові.

Щодо готового продукту: витрати в незавершене виробництво, витрати на готовий продукт.

За охопленням плануванням: плановані, неплановані.

За охопленням нормуванням: нормовані, ненормовані.

За можливістю контролю в даному підрозділі й на даному рівні управління: контрольовані, неконтрольовані.

Відомості, отримані при застосуванні класифікації витрат, використовують для отримання необхідної інформації для потреб управління. Загальну класифікацію витрат подано на рис. 7.2.

Витрати краще контролювати при продуктивному (виробничому) використанні ресурсів, тобто там де відбуваються виробничий процес або його обслуговування. У зв'язку з цим, на основі аналітичної деталізації й групування витрат мають місце такі об'єкти обліку витрат на виробництво як місця виникнення витрат, центри витрат та центри відповідальності.

Місце виникнення витрат — структурні підрозділи підприємства, за якими організуються планування, нормування й облік витрат виробництва для контролю й управління витрачанням ресурсів. У промисловості — це цех, дільниця, бригада.

Центр витрат — первинні виробничі й обслуговуючі одиниці, що відрізняються однорідністю функцій і виробничих операцій, рівнем технічного оснащення й організацією праці, спрямуванням витрат.

Центри відповідальності — групування витрат за підрозділами й відповідальними особами, що забезпечують контроль витрат, несуть колективну й індивідуальну відповідальність і зацікавлені у зниженні собівартості. Групування витрат за місцями виникнення витрат, центрами витрат та центрами відповідальності сприяє посиленню контролю за здійсненими витратами, а також спрощенню розрахункових процедур з розподілу накладних витрат.

Калькулювання — сукупність прийомів аналітичного обліку витрат на виробництво й розрахункових процедур визначення собівартості продукту. Калькулювання спрямовано на виявлення собівартості результату виробництва. Об'єктами калькулювання виступають продукти праці — види продуктів, напівфабрикатів, часткових продуктів (деталі, вузли) різного ступеня готовності, робіт, послуг, за якими необхідна інформація про їхню собівартість.

Рис. 7.2. Класифікація витрат

Калькулювання як процес включає такі етапи: групування витрат; розмежування витрат між об'єктами калькулювання; визначення собівартості продукції, робіт, послуг; відображення собівартості виробів у калькуляції; контроль плану із собівартості щодо нормативу; аналіз собівартості та визначення результату.

Отже, калькулювання — це групування, розмежування та розподіл витрат між об'єктами калькуляції, обчислення їх фактичної собівартості з метою контролю за результатами праці, прийняття управлінських рішень щодо підвищення ефективності виробництва.

Калькулювання як більш широке поняття включає такі частини: калькуляційний облік та калькуляцію. Калькуляція — це спосіб розрахунку, визначена сукупність розрахункових процедур собівартості продукту. Одночасно калькуляція є і результатом калькулювання — визначеним і структурованим переліком витрат, які стосуються продукту. Від структури калькуляції залежать порядок калькуляційного обліку, система розрахунків і характеристика інформації, яку отримують в її результаті. Виділяють декілька класифікацій видів калькуляцій за різними ознаками. Можливі класифікації подано в табл. 7.1.

Таблиця 7.1. Класифікації видів калькуляцій

|

Ознака класифікації |

Види калькуляцій |

|

За призначенням і часом складання |

Попередні (проектні, планові, кошторисні), виконавчі (звітні, нормативно-звітні) |

|

За охопленням витрат або місцем здійснення |

Галузеві, повні, виробничі, внутрішньогосподарські, змінних витрат, технологічні |

|

За характером виробництва |

Масові (неріодичні), індивідуальні, проміжні |

|

За властивостями калькуляційного об'єкта |

Загальні, параметричні |

|

За характером вихідних даних |

Технічні, планові, нормативні, фактичні |

|

За методами калькулювання |

Позамовні, попередільні, попроцесні, нормативні |

Різні види калькуляцій складаються та використовуються залежно від системи, що прийнята на підприємстві, наявності відомостей і потреб керівництва.

Другою складовою процесу калькулювання є калькуляційний облік — система аналітичного обліку витрат на виробництво в інтересах достовірного й точного калькулювання. Основне завдання системи калькуляційного обліку — повна локалізація прямих витрат за об'єктами калькулювання й облік непрямих витрат, який забезпечує найбільш достовірний їх розподіл.

Поєднання системи калькуляційного обліку та калькуляції здійснюється при застосуванні того чи іншого методу калькулювання — сукупності способів аналітичного обліку витрат на виробництво й прийомів обчислення собівартості калькуляційних об'єктів. Методи калькулювання відрізняються методикою калькуляційного обліку (замовленнями, переділами, продуктами) та способами калькуляції.

Є багато класифікацій методів калькулювання. У вітчизняній літературі та практиці найчастіше зустрічаються простий, позамовний, попередільний, нормативний методи, проте стрункої класифікації немає через труднощі виділення класифікаційної ознаки, яка б задовольняла всі існуючи методи.

Простий метод використовується в однопродуктових виробництвах (виробництво пари, електроенергії, видобування нафти, вугілля). На цих виробництвах усі витрати відносять на цей продукт. Найчастіше це відбувається в одному цеху. Собівартість одиниці продукції калькулюється шляхом розподілення усіх витрат на кількість виробленої продукції. У послідовних виробництвах (коли один технологічний процес настає за іншим) технологічний процес розподіляють на окремі частини — переділи (процеси), і за кожним із них окремо обліковують витрати. Переділи частіше збігаються з цехами.

У таких послідовних виробництвах використовують попередільний метод обліку витрат і калькулювання собівартості продукції. При цьому витрати обліковують за кожним переділом (цехом), передають з переділу на переділ, і на останньому калькулюють собівартість готової продукції. У складних паралельних виробництвах, коли в ряді основних цехів паралельно виготовляють окремі частини, вузли, а потім збирають у збиральному цеху, використовується позамовний метод. При цьому методі всі витрати збираються (групуються) за замовленнями, для виконання яких вони здійснені. Собівартість одиниці виробу визначається шляхом розподілу всіх витрат за замовленням на кількість виробів, випущених у рамках замовлення. Витрати можуть обліковуватись фактично або за нормативним методом. Останній полягає в тому, що витрати обліковуються за нормами, а фактична собівартість визначається як алгебраїчна сума витрат за нормами, відхилень від норм, а також змін норм.

Крім того, прийнятною, на наш погляд, є концепція двох методів калькулювання, один з яких позамовний, а інший називають по-різному: масовий, періодичний, попроцесний, поопераційний, попередільний. Така концепція розглядається й застосовується як у вітчизняному обліку, так і в зарубіжних країнах. У цій концепції у визначенні методу калькулювання варіюють дві ознаки: час (період) і процес.

У першому методі розрахунок собівартості індивідуалізовано для певного продукту або їх сукупності, об'єднаних одним замовленням (процесом). У другому методі розраховується усереднена собівартість продукції, що отримана з виробництва за даний період часу. Останній метод найбільш прийнятний для калькулювання безперервного виробництва масової продукції, де необхідно періодично визначати собівартість.

Другою складовою методу калькулювання є спосіб калькулювання — конкретний перелік та порядок розрахунків для отримання остаточних відомостей та складання безпосередньо калькуляції як результату процесу калькулювання. Виділяють такі способи калькулювання: прямого розрахунку, сумування витрат, виключення витрат, розподілу витрат, нормативний спосіб.

ТЕХНІКА І ФОРМИ БУХГАЛТЕРСЬКОГО ОБЛІКУ

9.1. Облікові регістри і їх класифікація

9.2. Техніка облікової реєстрації.

9.3. Способи виправлення помилок в облікових регістрах.

9.4. Форми бухгалтерського обліку

Нормативні та регулюючі документи

Закон України "Про бухгалтерський облік і фінансову звітність в Україні" від 16 липня 1999 p. № 996-XIV.

Положення про документальне забезпечення записів у бухгалтерському обліку, затверджене наказом Міністерства фінансів України від 24 травня 1995 р. № 88.

Методичні рекомендації щодо застосування регістрів бухгалтерського обліку, затверджені наказом Міністерства фінансів України від 29 грудня 2000 р. № 356.

План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, затверджений наказом Міністерства фінансів України від 30 листопада 1999 р. № 291.

Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, затверджена наказом Міністерства фінансів України від 30 листопада 1999 р. № 291.

9.1. Облікові регістри і їх класифікація

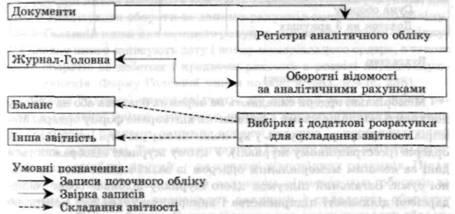

Всі господарські операції після їх оформлення первинними документами записуються до облікових регістрів. Обліковий регістр — це спеціальна таблиця, призначена для відображення документально оформлених господарських операцій У системі рахунків, накопичення та зберігання облікової інформації.

Облікові регістри — це носії спеціального формату (паперові, мащинні) у вигляді відомостей, журналів, книг, журналів-ордерів тощо, призначені для хронологічного, систематичного або комбінованого накопичення, групування та узагальнення інформації з первинних документів, що прийняті до обліку.

Інформація, що міститься в облікових регістрах, використовується для оперативного управління, економічного аналізу діяльності підрозділів і підприємства в цілому, а також для складання звітності. Тому своєчасне і повне відображення господарських операцій в облікових регістрах — одна із обов'язкових умов якості й оперативності обліку. Запис у регістрах бухгалтерського обліку виконується на підставі первинних облікових документів, які фіксують факти виконання господарських операцій і розпоряджень (дозволів) на їх проведення, накопичують і систематизують інформацію первинних документів. Інформація до облікових регістрів переноситься після перевірки первинних документів за формою і змістом.

Перенесення інформації має здійснюватися у порядку надходження первинних документів до місця обробки (бухгалтерії) або не пізніше терміну, що забезпечує своєчасну звітність, наприклад, нарахування і виплату заробітної плати, складання бухгалтерської, статистичної звітності тощо. Регістри бухгалтерського обліку мають містити назву, період реєстрації господарських операцій, прізвища і підписи або інші дані, що дають змогу ідентифікувати осіб, які брали участь у їх складанні.