Posibnyk ekonomika

.pdf1)право встановлювати цілі;

2)самостійно і від свого імені брати участь в господарському обороті;

3)бути позивачем і відповідачем в суді;

4)розробляти стратегію розвитку підприємства;

5)здійснювати аналіз діяльності підприємства.

а) 1, 2; б) 2, 3; в) 3 ,4; г) 1, 4; д) 4, 5

12Найбільш розвинутою формою господарських товариств є: а) товариство з обмеженою відповідальністю; б) акціонерне товариство; в) товариство з додатковою відповідальністю;

г) товариство з повною відповідальністю; д) командитне товариство.

13Приватне підприємство – це підприємство:

а) засноване на власності і праці громадян України –членів сім’ї; б) яке грунтується виключно на особистій праці власника без залучення як

членів сім’ї, так і робітників за наймом; в) діє на основі приватної власності одного або кількох громадянина та його (їх)

чи з використанням найманої праці; г) юридична особа, засновником якої є недержавні структури;

д) створюється на підставі угоди між громадянами, в тому числі, іноземцями.

14 Фермерське господарство:

а) засноване на власності і праці громадян України –членів сім’ї; б) яке грунтується виключно на особистій праці власника без залучення як

членів сім’ї, так і робітників за наймом; в) юридична особа, заснована на власності громадянина з правом використання

найманої праці; г) форма підприємництва з метою виробництва, переробки та реалізації

сільськогосподарської продукції; д) створюється на підставі угоди між державним органом і організацією

орендарів.

15 Орендне підприємство – це підприємство:

а) створене орендарем: організацією членів трудового колективу державного або комунального підприємства, на основі оренди цього підприємства або цілісного майнового комплексу;

в) юридична особа, заснована на власності групи громадян з правом передачі цієї власності в оренду;

г) юридична особа, яка створена для здійснення підприємницької на орендованому майні;

д) створюється на підставі угоди між державним органом і організацією орендарів.

16 Державне підприємство – це підприємство:

а) утворюється органом державної влади на базі відокремленої частини державної власності, яка входить до сфери його управління;

б) грунтується виключно на державному управлінні і регулюванні діяльності у виробничій сфері;

19

в) юридична особа, заснована на власності держави України або інших держав; г) юридична особа, засновником якої є держава; д) жодної правильної відповіді.

17 Акціонерне товариство – це господарське товариство:

а) статутний фонд якого поділений на визначену кількість акцій однакової номінальної вартості, і несе відповідальність за зобов’язаннями тільки майном товариства, а акціонери несуть ризик збитків, пов’язаних з діяльністю товариства, в межах належних їм акцій;

б) створене для фінансування підприємницьких акцій держави або приватних організацій шляхом залучення внесків приватних осіб;

в) його учасники несуть відповідальність в межах вкладів, а при нестачі цих сум додатково належним майном в однаковому для всіх учасників кратному розмірі до внеску кожного учасника;

г) в якому його учасники несуть солідарну відповідальність за зобов’язаннями товариства усім своїм майном;

д) засноване на корпоративній власності для максимілізації прибутку акціонерів.

18Товариство з обмеженою відповідальністю – це товариство, яке має статутний фонд:

а) поділений на визначену кількість акцій рівної номінальної вартості, і несе відповідальність за зобов’язаннями тільки майном товариства;

б) поділений на частки, розмір яких визначається установчими документами і несе відповідальність за своїми зобов’язаннми тільки своїм майном; учасники несуть ризик збитків, пов’язаних з діяльністю товариства, тільки в межах своїх вкладів;

в) поділений на частки, розмір яких визначається установчими документами, його учасники несуть відповідальність в межах вкладів, а при нестачі цих сум додатково належним майном в однаковому для всіх учасників кратному розмірі до внеску кожного учасника;

г) його учасники несуть солідарну відповідальність за зобов’язаннями товариства усім своїм майном;

д) і передбачає, що поряд з одним або більше учасниками, які відповідають усім своїм майном, є один чи більше учасників, відповідальність яких обмежується грошовим вкладом у майно

19Підприємство, засноване на власності територіальної громади– це:

а) акціонерне товариство; б) орендне підприємство;

в) комунальне підприємство; г) колективне підприємство;

д) товариство з обмеженою відповідальністю.

20 Товариство, акції якого розповсюджуються шляхом відкритої підписки та купівлі-продажу на біржах – це:

а) товариство з обмеженою відповідальністю; б) приватне акціонерне товариство; в) публічне акціонерне товариство;

г) товариство з повною відповідальністю; д) командитне товариство.

20

1.7Контрольні питання

1.Окреслити предмет вивчення та основні завдання дисципліни “Економіка підприємства

2.Дати визначення поняття “підприємство”.

3.Привести основні напрями діяльності підприємств в ринкових умовах.

4.Якими нормативними документами визначається порядок реєстрації підприємства?

5.Які види підприємств за формою власності існують в Україні?

6.Які підприємства відносяться до великих, середніх та малих?

7.Які види господарських товариств можуть функціонувати в Україні.

8.Які форми об’єднань підприємств визначені Господарським Кодексом України?

9.Які основні характеристики (властивості) зовнішнього середовища підприємства?

10.Привести основні фактори прямої дії (мікросередовища) підприємства

11.Окреслити основні фактори непрямої дії (макросередовища) підприємства

12.Які основні напрями державного регулювання діяльності підприємства ?

21

2 ОСНОВНІ ЗАСОБИ ПІДПРИЄМСТВА ТА ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ЇХ ВИКОРИСТАННЯ

2.1Суть і значення основних засобів підприємства

2.2Класифікація і структура основних засобів.

2.3облік і оцінка основних засобів.

2.4Знос та амортизація основних засобів.

2.5Показники використання основних засобів.

2.6Шляхи підвищення ефективності використання основних засобів

2.7Приклади розв’язку задач

2.8Задачі для самостійного розв’язку

2.9Тестові завдання

2.9 Контрольні питання

Ключові слова: засоби виробництва, основні засоби, оцінка основних засобів, види вартості, знос основних фондів, амортизація, методи амортизації, показники стану та руху основних засобів, показники ефективності використання основних засобів

2.1 Суть і значення основних засобів підприємства.

З вивчення суспільних дисциплін відомо, що у процесі виробництва беруть участь три основні фактори:

-засоби праці;

-предмети праці;

-людські ресурси.

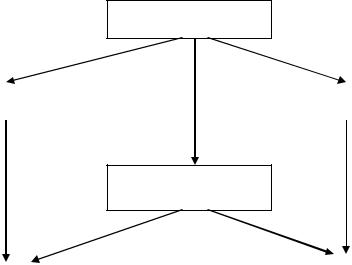

Засоби праці і предмети праці утворюють засоби виробництва (рис.2.1).

Засоби праці являють собою частину засобів виробництва, які беруть участь у створенні продукту протягом кількох виробничих циклів. При цьому за один робочий цикл вони втрачають лише частину своєї вартості, зберігаючи свою споживчу вартість та натуральну форму.

Засоби виробництва

Засоби праці |

|

Предмети праці |

|

|

|

Виробничі фонди

|

|

Оборотні фонди |

Основні фонди |

|

|

|

|

|

|

|

|

Рисунок 2.1 Основні матеріальні фактори виробництва |

||

22

Засоби праці – це різноманітні верстати, механізми, інструменти, двигуни тощо, тобто це ті засоби за допомогою яких люди виготовляють продукцію і надають послуги.

Предмети праці, на відміну від засобів праці, витрачаються повністю за один виробничий цикл. При цьому вони переносять усю свою вапртість на створений продукт і змінюють свою натуральну форму. Предмети праці – це все те, на що спрямована людська праця, що підлягає обробці в процесі виробництва з метою пристосування до особистого і виробничого споживання; все те з чого виробляється продукція: вугілля, метал, тканини, заготовки тощо.

Векономічних дисциплінах засоби праці і предмети праці є речовим змістом виробничих фондів (надалі, враховуючи термінологію законів та інших нормативних актів України – засобів). Тобто, засоби праці знаходять своє вираження (за економічною термінологією) в основних засобах (фондах) підприємства, а предмети праці – в оборотних засобах ( фондах).

Таким чином, основні засоби – це матеріальні активи, які використовуються у процесі виробництва протягом багатьох виробничих циклів, зберігають при цьому свою натуральну форму, а їх вартість переноситься на створювану продукцію (виконану роботу, надані послуги) поступово, частинами до завершення строку їх служби, який повинен бути більший одного року або операційного циклу.

Внормативно-правових актах України приведені наступні визначення терміну “Основні засоби”.

Основні засоби - матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціальнокультурних функцій, очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший за рік). (Положення (стандарт) бухгалтерського обліку 7 "Основні засоби").

Основні засоби матеріальні активи, у тому числі запаси корисних копалин наданих у користування ділянок надр (крім вартості землі, незавершених капітальних інвестицій, автомобільних доріг загального користування, бібліотечних і архівних фондів, матеріальних активів, вартість яких не перевищує 2500 гривень, невиробничих основних засобів і нематеріальних активів), що призначаються платником податку для використання у господарській діяльності платника податку, вартість яких перевищує 2500 гривень і поступово зменшується у зв’язку з фізичним або моральним зносом та очікуваний строк корисного використання (експлуатації) яких з дати введення в

експлуатацію становить понад один рік (або операційний цикл, якщо він довший за рік) (стаття 14 (14.1.138) Податкового Кодексу України).

2.2 Класифікація і структура основних засобів.

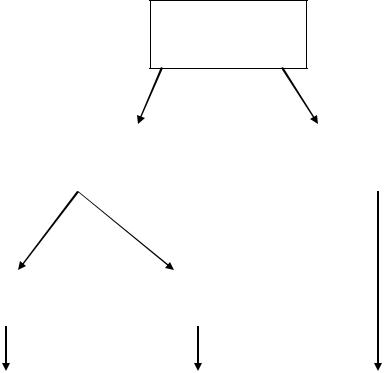

Основні засоби класифікують за відповідними ознаками:

1 За відношенням до процесу виробництва:

основні засоби виробничого призначення;

основні засоби невиробничого призначення.

До виробничих належать основні засоби, що беруть безпосередню участь у виробничому процесі або обслуговують його.

До невиробничих належать основні засоби, які не беруть участі у виробничому процесі, але перебувають на балансі підприємства

23

2 За характером участі в процесі виробництва:

-активна частини, яка бере безпосередню участь у виробничому процесі

-пасивна частина, що створює умови для процесу виробництва або служить для зберігання предметів та продуктів праці.

Основні засоби (фонди)

Основні |

|

Основні засоби |

виробничі засоби |

|

невиробничого |

|

|

призначення |

|

|

|

Активна |

|

Пасивна |

частина |

|

частина |

|

|

|

-робочі машини та |

|

- виробничі |

|

- житлові будинки |

механізми |

|

споруди, |

|

-комунально-побутові |

- транспортні засоби |

|

будівлі; |

|

об’єкти |

- силові машини та |

|

- передавальні |

|

-комунальні споруди |

устаткування |

|

пристрої |

|

-будинки медичного |

- виробничий |

|

-господарський |

|

призначення |

інструмент та |

|

інвентар |

|

- багаторічні |

інвентар |

|

|

|

насадження |

|

|

|

|

|

Рисунок 2.2 Класифікація основних засобів

3 В залежності від прав власності:

-власні,

-орендовані

4 За видовою техніко-технологічною ознакою:

1.Земельні ділянки – земельні ділянки, що є власністю підприємства.

2.Капітальні витрати на поліпшення та рекультивацію земель

3.Будівлі — будівельні об’єкти, призначені для створення необхідних умов праці (основні, допоміжні та обслуговуючі виробництва, лабораторії, управлінській апарат підприємства тощо).

4.Споруди — інженерно-будівельні об’єкти, призначені для здійснення технічних або технологічних функцій, пов’язаних з виробництвом (насосні станції, тунелі, мости, очисні споруди, естакади тощо).

5.Передавальні пристрої. За їх допомогою передається енергія різних видів: електрична, теплова, механічна, а також рідкі й газоподібні речовини (лінії електропередач, нафтопроводи, газопроводи, водопроводи тощо).

24

6. Машини та обладнання:

а) силові машини і устаткування, призначені для виробництва та перетворення енергії — генератори, двигуни тощо;

б) робочі машини та устаткування, які використовуються безпосередньо для роботи з предметом праці — верстати, преси, молоти тощо;

в) вимірювальні та регулюючі пристрої, лабораторне обладнання; г) обчислювальна техніка; д) інші машини й обладнання.

8. Транспортні засоби — для транспортування вантажів і людей у межах підприємства та поза ним.

9. Інструменти всіх видів та оснащення, що кріпиться до машин і призначене для обробки виробів, термін екплуатації якого більший одного року.

10.Виробничий та господарський інвентар — для полегшення виробничих операцій: робочі столи, верстати, тара для зберігання сипучих речовин; інвентар конторського призначення: шафи, столи, інші офісні меблі, комп’ютери, копіювальна техніка тощо.

11.Тварини (робоча і продуктивна худоба) – робоча худоба (коні, інші робочі тварини), продуктивна і племінна худоба (корови, кози, вівці та ін.).

12.Багаторічні насадження – плодово-ягідні дерева, кущі, озеленення та ін.

13.Інші основні фонди — бібліотечні фонди, малоцінні необоротні матеріальні активи, тимчасові споруди, інвентарна тара, предмети прокату, природні ресурси.

5 За групами нарахування амортизації основних засобів у податковому законодавстві (розгл. в п.2.4 теми)

Структура основних засобів відображає питому частку окремих її груп в загальній сукупності. Структуру найчастіше прийнято відображати в табличній та

графічній формі.

2.3 Облік і оцінка основних засобів.

Облік основних засобів проводиться в натуральному і вартісному вираженні.

Облік основних засобів

У натуральному вираженні

Здійснюється для визначення технічного стану основних засобів, виробничої потужності, ступеня використання обладнання

У грошовому вираженні

Необхідна для визначення загального обсягу, динаміки, структури основних фондів, величини вартості, перенесеної на вартість готової продукції, розрахунку економічної ефективності вкладень тощо

25

Оцінка основних засобів – це грошовий вираз їхньої вартості.

Застосовують такі основні види оцінки основних засобів: первісна, переоцінена, залишкова та ліквідаційна вартість основних засобів.

Первісна вартість основних засобів — це їх вартість на момент введення в дію (експлуатацію)

Переоцінена (відновна) вартість основних засобів — це вартість їх відтворення в умовах і цінах, що склалися (в сучасних умовах).

Залишкова вартість основних засобів виникає у процесі їх експлуатації і характеризує реально існуючу їх вартість, ще не перенесену на вартість готової продукції.

Ліквідаційна вартість основних фондів - сума коштів, яку підприємство очікує отримати від їх реалізації (ліквідації) після закінчення строку їх корисного використання (експлуатації), за вирахуванням витрат, пов'язаних з продажем (ліквідацією), здебільшого, це - залишкова вартість на момент їх вибуття з експлуатації.

Знос основних засобів - сума амортизації об'єкта основних засобів з початку його корисного використання, частина первісної вартості основних засобів, перенесена на вартість виготовленої продукції.

Балансова вартість – вартість за якою основні засоби обліковуються на балансі підприємства. На даний час балансовою вважається залишкова вартість основних засобів, точніше різниця між первісною вартістю основних засобів з урахуванням переоцінки і сумою накопиченої амортизації.

Справедлива вартість визначається сумою, за якою актив може бути обміняний або отриманий в операції між незалежними, поінформованими та зацікавленими сторонами. Вона є ринковою вартістю основних засобів.

Первісну вартість, вартість на момент введення в експлуатацію, визначають за формулою:

Фп Фпридб Фтр Фмон Фінш, |

(2.1) |

де Ф придб – вартість (ціна) на момент придбання; Фтр - вартість доставки до місця встановлення;

Фмон- вартість на встановлення та монтаж;

Ф інш – інші витрати, пов’язані з придбанням основних фондів (митні збори, комісійні посередника та ін.)

Якщо індекс інфляції року перевищує 10 %, то підприємство має право переоцінити основні засоби. При цьому виникає поняття переоціненої (індексованої, дооціненої, відновної) вартості.

Переоцінена вартість основних фондів повинна відображати вартість їх відтворення в умовах і цінах, що склалися, вона повинна враховувати такі самі витрати,

що й первісна вартість, але за сучасними цінами. |

|

Переоцінену (індексовану) вартість можна визначити за формулою |

|

Фінд = Фп * Кі , |

(2.2) |

де Кі - коефіцієнт індексації (визначається при індексі інфляції року більше 10 %) .

За первісною вартістю основні засоби зараховуються на баланс підприємства і перебувають там протягом усього періоду їх використання (експлуатації).

Залишкова вартість основних засобів (як і знос) також відображається у балансі підприємства. Визначають її за формулою

Фзал = Фп – Фзн , |

(2.3) |

де Фзн - вартість зносу (сума амортизації).

26

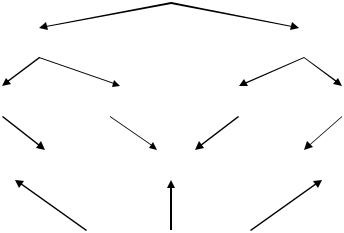

2.4Знос та амортизація основних засобів

Упроцесі експлуатації основні засоби зношуються, а отже стає необхідним наявність механізмів їх відтворення.

Під зносом основних засобів розуміють втрату їх вартості. Розрізняють два види зносу: фізичний та моральний.

Фізичний знос – втрата основними засобами технічних властивостей та характеристик в результаті експлуатації, атмосферних впливів, умов збереження. Фізичне знос настає під впливом навколишнього середовища і експлуатаційних навантажень. Деформуються вузли і деталі устаткування, піддається корозії метал тощо.

Фізичний знос умовно поділяють на усувний і неусувний. Перший періодично усувається шляхом ремонтів, а при другому основні засоби поступово накопичують знос і з часом їх використання стає неможливим. Ступінь фізичного зношення одиниці основних фондів характеризується коефіцієнтом фізичного зносу.

|

|

|

|

|

|

|

|

Види зносу |

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Фізичний |

|

|

|

|

|

|

|

|

|

|

|

Моральний |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

Усувний |

|

|

Неусувний |

|

|

Повний |

|

|

|

Частковий |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Ремонт |

|

|

|

|

Заміна |

|

|

|

|

|

Модернізація |

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Форми усунення зносу основних засобів |

|

|

|

|

|

|

Рисунок 2.3 Види зносу основних засобів і форми його усунення |

|

||

Визначається коефіцієнт фізичного зношення одним з двох методів: |

|

||

- за терміном експлуатації: |

|

||

|

Кфз=Тф/Тн, |

( 2.4) |

|

де Кфз – коефіцієнт фізичного зносу; |

|

||

Тф – фактичний строк служби; |

|

||

Тн – нормативний строк служби. |

|

||

- на основі економічного спрацювання |

|

||

|

Кфз=Фзн/Фп, |

( 2.5) |

|

Моральний знос — це знецінення вартості діючих основних засобів до настання повного фізичного зносу, внаслідок здешевлення їх виробництва в сучасних умовах або під впливом НТП (впровадження ефективніших засобів праці).

Моральний знос відбувається в двох формах.

27

Моральний знос першого роду – внаслідок зниження вартості нових основних засобів відносно наявних:

|

М1 = (Фп- Фвідн)/Фп, |

(2.6) |

де Фп |

- первісна вартість основних засобів; |

|

Фвідн - |

відновна вартість основних засобів. |

|

|

Моральний знос другого роду – внаслідок |

умов, коли замість існуючих |

основних засобів виготовляються нові, продуктивніші, більш надійні, економічніші тощо:

М |

|

1 - |

Фпн |

|

Пс Тс |

, |

(2.7) |

|

2 |

Фпс |

Пн Тн |

||||||

|

|

|

|

|

де Фпн – первісна вартість нових основних засобів; Фпс – первісна вартість діючих (старих) основних засобів;

Пс, Пн – річна продуктивність старого та нового обладнання; Тс, Тн – термін служби нового та старого обладнання.

Амортизація – економічний процес, який кількісно відображає втрату основними засобами своєї вартості і поступове перенесення її на новостворену продукцію (виконані роботи та послуги) .

Згідно Міжнародного стандарту бухгалтерського обліку 16, статті 141.3. Податкового Кодексу України та інших нормативних документів:

Амортизація – систематичний розподіл вартості основних засобів, інших необоротних та нематеріальних активів, що амортизується, протягом строку їх корисного використання (експлуатації).

На практиці (відповідно до ст.145 Податкового Кодексу України, Положення (стандарту) бухгалтерського обліку 7 “Основні засоби») суб’єкти господарювання застосовують такі методи нарахування амортизації:

прямолінійний метод; метод зменшення залишкової вартості (метод залишку, що знижується);

метод прискореного зменшення залишкової вартості; кумулятивний метод; виробничий метод;

При прямолінійному методі нарахування амортизації річна сума амортизації визначаються за формулою:

Ар = (Фп – Фл) / Тн |

(2.8) |

де Фп – первісна вартість об’єкта ОЗ; Фл – ліквідаційна вартість об’єкта ОЗ;

Тн – термін корисної експлуатації об’єкта ОЗ або нормативний термін відшкодування вартості ОЗ.

Норма амортизації – відношення річної суми амортизації до вартості основних фондів, виражена у відсотках. Норма амортизації показує, яку частку своєї вартості щорічно переносять основні засоби на створювану ними продукцію.

При прямолінійному методі нарахування амортизації норма амортизації:

28