АНАЛИЗ ДВИЖЕНИЯ ГОТОВОЙ ПРОДУКЦИИ

..docМетод графического изображения.

Экономисты выявили теоретическую зависимость совокупного дохода от продажи, затрат и прибыли от объема производства. Поэтому начнем с описания экономической модели анализа безубыточности. Она позволяет создать потом теоретические основы бухгалтерской модели.

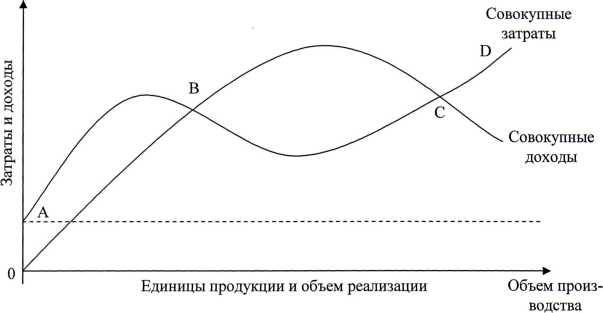

Экономическая модель поведения затрат, объема производства и прибыли представлена на рисунке 3.3. Кривая совокупного дохода указывает, что фирма может реализовывать возрастающие объемы выпускаемой продукции только пу- тем уменьшения цены реализации одной единицы, поэтому совокупный доход не повышается пропорционально выпуску продукции. Для увеличения объема про- даж нужно снизить цену реализации продукции, в результате чего линия совокуп- ного дохода будет подниматься не так круто и в конце концов пойдет вниз. Про- исходит это потому, что негативное влияние снижения цен превалирует над эф- фектом от увеличения объема продаж.

Рис. 3.3. График затрат и объема производства по экономической модели [30, с. 284]

Кривая совокупных затрат показывает, что между точками А и В совокуп- ные затраты сначала увеличиваются при низких уровнях объема производства. Это говорит про трудности эффективного управления предприятием, которое рас- считано на намного более высокий уровень объема производства. Между точка В и С линия совокупных затрат начинает выравниваться и поднимается не так кру- то. Это означает, что теперь фирма в состоянии эксплуатировать оборудование в экономично эффективных масштабах производства и может использовать пре- имущества специализации труда, серийного производства и беспрерывных графи- ков основного производственного процесса. Ближе к верхней границе диапазона объема производства кривая совокупных затрат между точками СиБ поднимает- ся все круче, потому что затраты на единицу продукции увеличиваются. Проис- ходит это потому, что выпуск продукции за 1 час работы производственных ра- ботников уменьшается, когда предприятие эксплуатируют выше его проектной мощности: возникает недостача ресурсов, графики основного производственного процесса становятся более сложными, возникают кризисные ситуации. Общий ре- зультат таков, что затраты на единицу продукции увеличиваются, вызывая резкий подъем линии совокупных затрат.

Горизонтальная пунктирная линия отображает затраты по обеспечению ос- новных действующих производственных мощностей и является экономической интерпретацией валовых постоянных затрат фирмы. Кривая совокупного дохода пересекает кривую совокупных затрат в двух точках. Другими словами, сущест- вуют два уровня выпуска продукции, при которых совокупные затраты равняются совокупным доходам, или, еще проще, есть две точки безубыточности.

Именно функция переменных затрат в экономической модели производит наиболее сильное влияние на функцию совокупных затрат, что показано на ри- сунке 3.4.

Рис. 3.4. Функция переменных затрат по экономической модели [30, с. 285]

Экономисты допускают, что средние переменные затраты на единицу про- дукции сначала уменьшаются. Это говорит о том, что по мере расширения выпус- ка продукции фирма может получать большие скидки при закупке и экономию от разделения труда. В результате этого снижаются затраты на рабочую силу в рас- чете на единицу продукции. Экономисты указывают на такую ситуацию, как уве- личивающийся эффект масштаба. То, что переменные затраты на единицу про- дукцию выше при более низких уровнях производства, вызывает резкий подъем линии совокупных затрат между точками А и В на рисунке 3.3. Из рисунка 3.4 видно, что переменные затраты на единицу продукции выравниваются между СЬ и (32, а потом постепенно начинают увеличиваться. Происходит это потому, что фирма работает при наиболее эффективном уровне выпуска продукции и даль- нейшая экономия за счет оптимизации масштаба производства за короткий пери- од невозможна. Однако за границами (Зг предприятие эксплуатируется на уровне более интенсивном, чем тот, на котором оно должно работать, возникают недос- таток ресурсов и критические ситуации. В результате почасовая продуктивность производственных работников снижается, вызывая рост переменных затрат на единицу продукции. Экономисты описывают такую ситуацию, как негативный эффект масштаба.

Именно вид функции переменных затрат влияет на линию совокупных за- трат, как это показано на рисунке 3.3. Между точками В и С линия совокупных затрат поднимается более круто, потому что переменные затраты на единицу про- дукции увеличиваются в связи с увеличивающимся эффектом масштаба.

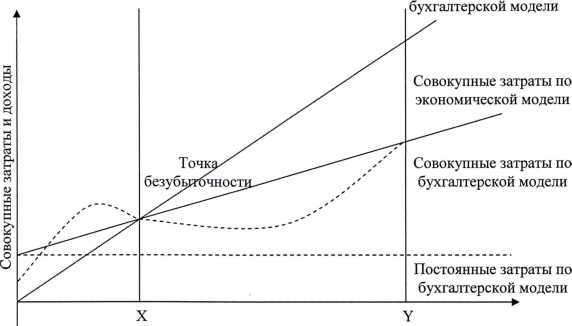

Диаграмма для бухгалтерской модели представлена на рисунке 3.5. Заме- тим, что пунктирная кривая - функция совокупных затрат в экономической моде- ли, которую можно сравнить с функцией совокупных затрат в бухгалтерской мо- дели.

Совокупный доход по

Рис. 3.5. Диаграмма безубыточности по бухгалтерской модели [30, с. 288]

При построении бухгалтерской модели допускают, что переменные затраты и цена реализации на единицу продукции неизменны; в результате этого зависи- мость совокупного дохода и совокупных затрат от изменения объема имеет ли- нейный характер. Таким образом, на диаграмме есть только одна точка безубы- точности, а зона прибыли с увеличением объема расширяется. Поэтому наиболее прибыльное производство будет при максимальном использовании производст- венных мощностей. Очевидно, что экономическая модель представляется более реалистичной, потому что допускается, что кривая совокупных затрат нелиней- ная.

Бухгалтерская диаграмма не дает точного представления совокупных затрат и совокупного дохода для всех уровней производства. Необходимо показать из- менение совокупных затрат и доходов при том уровне производства, который фирма планирует достичь в будущем. Уровень производства представлен на ри- сунке 3.5 между точками X и У. Возможный диапазон объемов производства от- носится к этому уровню производства. Этот диапазон также приблизительно ото- бражает тот уровень производства, который фирма обычно поддерживала в про- шлом и по которому есть информация о затратах.

Из рисунка 3.5 можно видеть, что между точками X и У линия совокупных затрат бухгалтерской модели очень похожа на линию совокупных затрат модели экономической. Линия совокупных затрат даст только хорошее приближение в возможном диапазоне объема производства. Бухгалтер допускает, что в этом диа- пазоне переменные затраты на единицу продукции не изменяются, и поэтому ли- ния совокупных затрат прямая. Существуют эмпирические данные, которые по- зволяют говорить о том, что переменные затраты на единицу продукции прибли- зительно линейные в этом диапазоне объемов производства. Однако было бы не- разумным принимать данное допущение для уровней производства вне этого диа- пазона. Вернее, чтобы линия совокупных затрат бухгалтерской модели была представлена только для возможного диапазона объемов производства, а не про- должалась по вертикальной оси или до уровней производства за границами У (на рисунке 3.5).

Метод маргинальной прибыли.

Согласно маргинальной теории, в условиях безубыточности маргинальная прибыль равняется постоянным затратам, т.е. МП = ПостР. Поскольку марги- нальная прибыль - это разница между чистой выручкой и переменными затрата- ми (МП = ЧВ - ПР), то ее можно преобразовать следующим образом:

МП = 1Д х № - Пр1 х №, (3.5)

где № - количество изделий;

Щ - цена единицы изделия без непрямых налогов;

Пр1 - переменные затраты на единицу изделия.

Так как в точке безубыточности МП = ПостР, то ПостР = Щ х N1 - Пр1 х №.

№ = ПостР /Щ-Прь (3.6)

Выражение (ГЦ - Пр1) - это маргинальная прибыль на единицу продукции (Мт).

Заменив № на Тб, получаем формулу точки безубыточности в натуральном выражении. Если Тб умножить на цену изделия, то получится точка безубыточно- сти в стоимостном выражении или безубыточный (бесприбыльный) оборот (Боб).

Тб = ПостР / Мш. (3.7)

Боб = Тб х Ць (3.8)

Под порогом рентабельности понимают размер выручки, которая равняется совокупным затратам предприятия, т.е. бесприбыльный объем, через который предприятие должно переступить, чтобы выйти из зоны убытков и перейти в зону прибыльной деятельности.

Еще один показатель, который рассчитывается при проведении операцион- ного анализа - запас финансовой мощности (ЗФМ) - это преимущество фактиче- ской чистой выручки над бесприбыльным оборотом. Ее сумма показывает, до ка- кой границы может упасть выручка, чтобы не было убытков. Относительное (к выручке) значение запаса финансовой мощности показывает максимально допус- тимый процент такого падения:

ЗФМ = ЧВ - Боб. (3.9)

При помощи этого показателя можно спрогнозировать прибыль:

П = ЗФМ х Кмп, (3.10)

где Кмп - коэффициент маргинальной прибыли или коэффициент покрытия.

Его вычисляют как частное от распределения маргинальной прибыли на чистую выручку:

Кмп = МП / ЧВ. (3.11)

Соответственно, безубыточный оборот можно рассчитать следующим обра- зом:

Боб = ПостР / Кмп, (3.12)

или

Боб = ПостР х ЧВ / МП, (3.13)

и тогда

ЗФМ / ЧВ = 1 - ПостР / МП. (3.14)

Последний показатель называется запасом надежности (Зн).

Выше перечислены основные показатели анализа безубыточности. Глядя на формулы, можно утверждать, что они тесно взаимосвязаны.

Таким образом, используя не очень сложные формулы для расчета показа- телей операционного анализа, можно просчитать основные из них и внести ра- циональные экономические предложения, которые касаются работы предприятия в общем, и объемов производства и реализации продукции в частности.