Документальное оформление и учет движения и наличия основных средств.

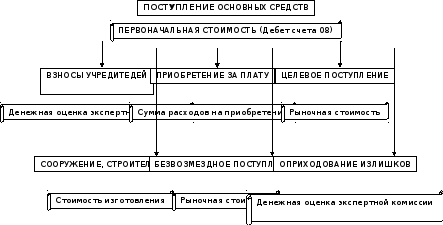

Основные средства могут поступать на предприятие в результате приобретения за плату у других организаций, получения в порядке безвозмездной передачи, внесения учредителями в счет их вкладов в уставный фонд и др.

Приемка в эксплуатацию основных средств производится специальной комиссией из числа сотрудников, которую назначает руководитель предприятия (как правило, членами комиссии являются специалист отдела материально-технического обеспечения, главный инженер, начальник цеха, принимающего объект, бухгалтер и др.).

1)Приемка в эксплуатацию объекта сопровождается составлением специального документа, который называется Акт о приеме-передаче объекта основных средств (форма № ОС-1). В нем указываются организация-получатель, организация-сдатчик, наименование объекта, год его выпуска или постройки, инвентарный номер, дата ввода в эксплуатацию, стоимость приобретения, информация о содержании драгоценных металлов, результаты проведенных испытаний объекта, заключение комиссии о его соответствии техническим условиям. В акте указываются сведения для начисления амортизации (шифр нормативного срока службы, срок полезного использования, способ начисления амортизации и др.). Акт приемки вместе с приложенной к нему технической документацией (паспортами, чертежами и пр.) передается в бухгалтерию па подпись главному бухгалтеру. Объект считается принятым в эксплуатацию после утверждения акта руководителем предприятия. Однако в отдельных случаях только акта недостаточно, например, приобретаемые недвижимость или земельные участки могут быть приняты к бухгалтерскому учету только после государственной регистрации соответствующих сделок; транспортные средства могут быть введены в эксплуатацию только после постановки на учет в ГАИ и т.д. В таких случаях затраты, понесенные предприятием в связи с приобретением основных средств, временно отражаются в учете как капитальные вложения, и только после необходимой регистрации переводятся на баланс организации в качестве основных средств.

Учет принятых в эксплуатацию основных средств организуется в разрезе инвентарных объектов - отдельных предметов (или комплекса предметов), предназначенных для выполнения определенных функций. Так, подвижной состав автомобильного транспорта состоит из инвентарных объектов, а каждый объект представляет собой комплекс конструктивно сочлененных предметов (например, в стоимость автомобиля включаются стоимость запасного колеса с покрышкой и стоимость комплекта инструментов).

Каждому объекту основных средств присваивается инвентарный номер, который впоследствии в обязательном порядке указывается в первичных документах и сохраняется за данным объектом в течение всего времени его нахождения на предприятии. Присвоенный объекту номер должен быть на нем обозначен путем прикрепления металлического жетона, нанесения краской либо иным способом.

2)Аналитический учет основных средств ведется в инвентарных карточках учета объекта основных средств (форма № ОС-6), где указываются наименование объекта основных средств, его инвентарный номер, предприятие-изготовитель, номер акта, дата приема, первоначальная стоимость, краткая характеристика объекта, норма амортизационных отчислений и др.

3)Регистрация карточек производится в специальных описях инвентарных карточек по учету основных средств (форма № ОС-7), после чего карточки помещаются в картотеку бухгалтерии, где их группируют по классификационным группам, по местам нахождения и др. В дальнейшем любые операции, осуществляемые с объектом основных средств, отражаются в его инвентарной карточке.

4)Внутреннее перемещение основных средств (т.е. перемещение из одного подразделения в другое) оформляется накладной на внутреннее перемещение объектов основных средств (форма № ОС-2). Передающее подразделение выписывает накладную в трех экземплярах (для бухгалтерии, для сдатчика и для получателя). При этом данные о перемещении основных средств вносятся в инвентарную карточку объекта, а в картотеке бухгалтерии инвентарная карточка просто перемещается из одного подразделения в другое, и проводки не составляются.

5)Если основные средства подвергаются ремонту, реконструкции, модернизации, то для учета приема-сдачи объектов основных средств применяется Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (форма № ОС-3).

Счет 01 «Основные средства» предназначен для обобщения информации о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, на консервации, а также полученных в финансовую аренду (лизинг), доверительное управление.

К счету 01 «Основные средства» могут быть открыты субсчета по видам основных средств.

Основные средства принимаются организацией к бухгалтерскому учету по счету 01 «Основные средства» по первоначальной стоимости. Первоначальная стоимость основного средства, находящегося в собственности нескольких организаций, отражается каждой из них на счете 01 «Основные средства» в соответствующей доле.

Принятие к бухгалтерскому учету основных средств, а также изменение их первоначальной стоимости в результате реконструкции (модернизации, реставрации) или проведения иных аналогичных работ отражается по дебету счета 01 «Основные средства» и кредиту счета 08 «Вложения в долгосрочные активы».

Аналитический учет по счету 01 «Основные средства» ведется по отдельным объектам основных средств.