-

Показники ефективності використання праці:

Продуктивність праці працівників підприємства (ПП) характеризує рівень ефективності використання трудових ресурсів підприємства та здатність праці створювати за одиницю часу певну кількість матеріальних благ. Визначається за формулою:

![]()

де ЧД – чистий дохід підприємства, грн.;

СОП – середньорічна чисельність працівників підприємства, чол.

Фондоозброєність (Фозб,) визначає частку вартості основних фондів засобів, яка припадає на одного працівника промислово- виробничого персоналу i характеризує ступінь його озброєності фондами. Обчислюється за формулою:

![]()

де ОЗср.в - середньорічна вартість основних фондів (засобів), грн.;

СОП – середньорічна чисельність працівників, осіб.

Виробнича потужність – обсяг господарської діяльності підприємства:

![]() ,

,

Коефіцієнт ефективності організаційної структури управлінняобраховується за наступною формулою:

![]()

де Кеф.уп – коефіцієнт ефективності організаційної структури управління; Рк – кінцевий результат (ефект), отриманий від функціонування організаційної структури управління (який гіпотетично можна ототожнити з чистим прибутком підприємства); Ву – витрати на управління.

-

Показники ефективності використання основного капіталу:

Фондовіддача. Фондовіддача – це відношення обсягу випущеної продукції у вартісному вигляді до середньорічної вартості основних фондів (засобів).

Фондомісткість. Фондомісткість – це показник зворотній до фондовіддачі; характеризує, яка частина середньорічної вартості основних фондів (засобів) припадає на 1 грн. випущеної підприємством продукції. Визначається як відношення середньорічної вартості основних фондів (засобів) до обсягу випущеної підприємством продукції.

Рентабельність основного капіталу (Rос.к) характеризує, яка частка прибутку підприємства припадає на 1 грн. середньорічної вартості основного капіталу.

Показники екстенсивного використання основного капіталу характеризують їх використання у часі. Розрізняють календарний, режимний, плановий та фактичний фонди часу роботи елементів основних фондів.

Календарний фонд робочого часу (ФРЧк) є максимально можливим часом роботи фондів. Він визначається множенням кількості календарних днів (за рік, квартал, місяць) на 24 год.

Номінальний (або режимний) фонд робочого часу (ФРЧн) одиниці обладнання визначається режимом роботи підприємства і обчислюється за формулою:

ФРЧн =(Дк – ( Двих + Дсв)) * пзм* tзм;

де Дк – кількість календарних днів у періоді, дні;

Двих – кількість вихідних днів у календарному періоді, дні;

Дсв – кількість святкових днів у календарному періоді, дні;

nзм– кількість змін роботи обладнання протягом до6и;

tзм – тривалість однієї зміни, год.

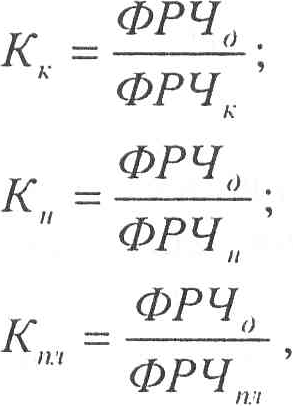

Рівень використання основного капіталу за часом характеризується системою коефіцієнтів екстенсивного завантаження, які обчислюються як відношення фактично відпрацьованого фонду часу до загального фонду часу (календарного, режимного, планового):

де Кк, Кн, Кпл, – коефіцієнти використання календарного, номінального та планового фонду робочого часу відповідно;

ФРЧд – дійсний фонд робочого часу, машино- години;

ФРЧк, ФРЧн, ФРЧпл, – календарний, номінальний та плановий фонди робочого часу елементів основних фондів.

Відхилення фактичного часу роботи від планового фонду робочого часу може спричинюватись такими чинниками, як зміна виробничих або торгівельних площ, зміни витрат часу на технічні й технологічні зупинки, наявність простоїв через організаційно-технічні причини тощо.