3 Оцінка параметрів моделі на основі узагальненого методу найменших квадратів (методу ейткена)

Приклад 2. Необхідно оцінити параметри економетричної моделі, яка характеризує залежність витрат на харчування від загальних затрат на основі даних, що наведені в табл.2.

Таблиця 2

|

Номер спостереження |

Витрати на харчування |

Загальні затрати |

|

|

|

Виходячи з особливостей вихідної інформації, можна припустити, що порушується гіпотеза про незмінність дисперсії.

Розв’язання 1. Ідентифікуємо змінні моделі:

—витрати на

харчування, залежна змінна;

—витрати на

харчування, залежна змінна; —

загальні затрати, незалежна змінна;

—

загальні затрати, незалежна змінна;

2. Перевіримо наявність гетероскедастичності для наведених вихідних даних на основі параметричного тесту Гольдфельда-Квандта.

2.1. Впорядкуємо значення незалежної змінної X від меншого до більшого і відкинемо C значень, які знаходяться всередині впорядкованого ряду:

;

;

.

.

2.2. На основі отриманих двох сукупностей спостережень (від першого до сьомого включно і від одинадцятого до вісімнадцятого значення) побудуємо дві економетричні моделі за методом 1 МНК.

1-ша модель: ;

2-га модель:

;

2-га модель: X.

X.

2.3. Визначимо залишки по цих двох моделях:

;

; .

.

Залишки та квадрати залишків наведені в табл.2.

2.4.

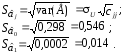

Розрахуємо залишкові дисперсії та

знайдемо їх співвідношення

:

:

.

.

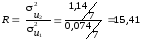

2.5.

Порівняємо критерій

з критичним значеннямF-

критерію при

з критичним значеннямF-

критерію при

і

і

ступенях свободи і рівні довіри

= 0,01 F

= 11. Оскільки

ступенях свободи і рівні довіри

= 0,01 F

= 11. Оскільки

крит,

вихідні дані мають гетероскедастичність.

крит,

вихідні дані мають гетероскедастичність.

3.

При наявності гетероскедастичності

оцінку параметрів моделі виконаємо

методом Ейткена:

.

.

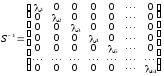

3.1. Запишемо матриці змінних, які входять в оператор Ейткена:

.

.

Визначимо матрицю

,

користуючись гіпотезою:

,

користуючись гіпотезою: ,

тобто

,

тобто

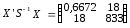

Визначимо добутки матриць:

;

;

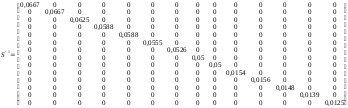

3.3. Знайдемо обернену матрицю:

;і

вектор:

;і

вектор:

3.4. Обчислимо вектор оцінок параметрів моделі:

.

.

Звідси

;

; .

.

Економетрична модель витрат на харчування запишеться так:

.

.

4. Економічний аналіз характеристик економетричної моделі.

4.1.

Коефіцієнт детермінації

.

Це означає, що на 72,2% варіація витрат на

харчування залежить від варіації

загальних затрат.

.

Це означає, що на 72,2% варіація витрат на

харчування залежить від варіації

загальних затрат.

4.2.

Коефіцієнт кореляції:

свідчить

про досить тісний зв’язок витрат на

харчування і загальних затрат.

свідчить

про досить тісний зв’язок витрат на

харчування і загальних затрат.

4.3.

Залишкова дисперсія

показує, що розрахункові значення витрат

на харчування дуже близькі до фактичних.

показує, що розрахункові значення витрат

на харчування дуже близькі до фактичних.

4.4.

Параметр моделі

свідчить

про те, що збільшення загальних затрат

на одиницю сприятиме граничному зростанню

витрат на харчування на

0,014 одиниць.

свідчить

про те, що збільшення загальних затрат

на одиницю сприятиме граничному зростанню

витрат на харчування на

0,014 одиниць.

5. Розрахуємо матрицю коваріацій оцінок параметрів моделі:

Діагональні елементи цієї матриці є дисперсіями оцінок параметрів моделі, інші елементи характеризують коваріацію між оцінками.

6.

Визначимо стандартні помилки оцінок

параметрів і знайдемо їх довірчі

інтервали

Для побудови

довірчих інтервалів оцінок параметрів

моделі знайдемо t-критерій

при

ступенях

свободи n

– m

= 12

і рівні

довіри

= 0,05 ;

tкрит

.Довірчі

інтервали оцінок:

.Довірчі

інтервали оцінок:

Рівень стандартних помилок та довірчі інтервали оцінок параметрів моделі свідчать про те, що отримані оцінки є неефективними та зміщеними.

Лаба 5

Приклад виконання Нехай маємо дані про обсяг квартальних витрат на рекламу деякої фірми за 4 роки.

Побудувати кореляційне поле та зробити попередній висновок про наявність чи відсутність сезонних коливань.

Таблиця 1

|

Рік |

Квартал |

|

Витрати

на рекламу,

|

|

2007 |

I |

1 |

375 |

|

II |

2 |

371 | |

|

III |

3 |

869 | |

|

IV |

4 |

1015 | |

|

2008 |

I |

5 |

357 |

|

II |

6 |

471 | |

|

III |

7 |

992 | |

|

IV |

8 |

1020 | |

|

2009 |

I |

9 |

390 |

|

II |

10 |

355 | |

|

III |

11 |

992 | |

|

IV |

12 |

905 | |

|

2010 |

I |

13 |

461 |

|

II |

14 |

454 | |

|

III |

15 |

920 | |

|

IV |

16 |

927 |

З аналізу

графіку 1 можна зробити висновок, що,

так як значення

утворюють

пилоподібну фігуру, то можливо присутня

сезонна компонента.

утворюють

пилоподібну фігуру, то можливо присутня

сезонна компонента.

Розрахувати коефіцієнти автокореляції різних порядків і побудувати корелограму. Зробити висновок про структуру ряду. Для перевірки цього розрахуємо декілька послідовних коефіцієнтів автокореляції. Складемо на листі Excel «Коефіцієнти автокореляції» першу допоміжну таблицю для розрахунку коефіцієнта автокореляції з лагом 1 (таблиця 2), де

,

, .

.

|

Розрахунок коефіцієнта автокореляції першого порядку | |||||||

|

T (н=16) |

yt |

yt-1 |

yt-y1сер |

yt-1-y2сер |

(yt-y1сер) * (yt-1-y2сер) |

(yt-y1сер)^2 |

(yt-1-y2сер)^2 |

|

Сума |

10499 |

9947 |

|

|

74085,13333 |

1153760,933 |

1187469,733 |

|

Середнє значення |

699,933 |

663,133 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Коефіцієнт автокореляції першого порядку |

0,063294 |

|

|

|

|

| |

Слід зазначити, що середнє значення розраховують для n-1=15 значень.

Коефіцієнт автокореляції першого порядку розраховуємо за формулою (1):

(1)

(1)

.

.

|

|

Розрахунок коефіцієнта автокореляції другого порядку | |||||||

|

|

yt |

yt-2 |

yt-y3сер |

yt-2-y4сер |

(yt-y3сер) * (yt-2-y4сер) |

(yt-y3сер)^2 |

(yt-2-y4сер)^2 | |

|

Сума |

10128 |

9027 |

|

|

-1034792,71 |

1037835,43 |

1116776,36 | |

|

Середнє значення |

723,4286 |

644,7857 |

|

|

|

|

| |

|

|

|

|

|

|

|

|

| |

|

Коефіцієнт автокореляції другого порядку |

-0,9612 | |||||||

Аналогічно знаходимо коефіцієнти кореляції більш високих порядків і заносимо їх значення у зведену таблицю (таблиця 4) на лист «Зведена табл коеф автокореляції».

Таблиця 4

|

Лаг (1-12) |

Коефіцієнт автокореляції рівнів |

|

1 |

0,0633 |

|

2 |

-0,9612 |

Розраховуємо

границі значущості коефіцієнтів

кореляції за формулою

.

Результат розташовуємо на листі «Зведена

табл коеф кореляції».

.

Результат розташовуємо на листі «Зведена

табл коеф кореляції».

На рис. 2 наведено корелограму – послідовність коефіцієнтів кореляції першого, другого і т.д. рівнів. На даний графік також винесено границі значущості коефіцієнтів кореляції. Дану корелограму будуємо на окремому листі Excel з відповідною назвою. З анализу корелограми можна зробити висновок, що даний часовий ряд містить сезонні коливання з періодичністю у чотири квартали, так як найбільші значення коефіцієнтів кореляції спостерігаються для лагів 4, 8 та 12.

Побудувати адитивну модель часового ряду.

Крок 1. Проведемо вирівнювання початкових даних методом ковзної середньої. Для цього

1.1 Скопіюємо вхідні дані на лист «Оцінка сезонної комп (адитивна)» у вигляді, аналогічному графам 1 і 2 таблиці 5.

1.2. Знайдемо суму рівнів ряду за кожний квартал послідовно із зсувом на один момент часу і визначимо умовні річні витрати на рекламу (гр. 3 табл. 5).

1.3. Розділимо отримані суми на 4, знайдемо ковзні середні (гр. 4 табл. 5). Отримані таким чином вирівняні значення вже не містять сезонної компоненти.

1.4. Приведемо ці значення у відповідність з фактичними моментами часу, для чого знайдемо середні значення з двох послідовних ковзних середніх – центровані ковзні середні (гр. 5 табл. 5). =

|

№ квартала |

Кількість витрат на рекламу |

Разом за 4 квартали |

Ковзна середня |

Центрована ковзна середня |

Оцінка сезонної компоненти |

Квадрат відхилення від середнього |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Середнє |

679,625 |

|

|

|

Сума |

1252743,75 |

Крок 2. Знайдемо оцінки сезонної компоненти як різницю між фактичними рівнями ряду і центрованими ковзними середніми (гр. 6 табл. 5).

На окремому листі Excel «Скоригована сезонна комп(ад)» сформуємо таблицю вхідних даних з оцінками сезонної компоненти по роках і кварталах, як це показано у таблиці 6.

Знайдемо

середні за кожен квартал (по всіх роках)

оцінки сезонної компоненти

.

У

моделях з сезонною компонентою сезонні

впливи за період взаємогасяться. Для

адитивної моделі сума значень сезонної

компоненти по всіх кварталах має бути

рівна нулю (таблиця 7).

.

У

моделях з сезонною компонентою сезонні

впливи за період взаємогасяться. Для

адитивної моделі сума значень сезонної

компоненти по всіх кварталах має бути

рівна нулю (таблиця 7).

Таблиця 6

|

Показники Транспонуємо по 4 з графи 6 |

Рік |

№ квартала таб 6 |

|

| |||||

|

|

|

|

|

|

| ||||

|

|

|

I |

II |

III |

IV |

|

| ||

|

|

2007 |

|

|

213,75 |

349,5 |

|

| ||

|

2008 |

-336,375 |

-238,375 |

277,875 |

316,25 |

|

| |||

|

2009 |

-299,25 |

-319,875 |

322,625 |

214,375 |

|

| |||

|

2010 |

-233 |

-233,75 |

|

|

|

| |||

|

Всього за і-тий квартал |

|

-868,625 |

-792 |

814,25 |

880,125 |

|

| ||

|

Середня оцінка сезонної компоненти для і-го квартала |

|

-289,542 |

-264 |

271,4167 |

293,375 |

Коригуючий коефіцієнт |

2,8125 | ||

|

Скоригована сезонна компонента |

|

-292,354 |

-266,813 |

268,6042 |

290,5625 |

Сума значень сезонної компоненти |

0 | ||

Для

даної

моделі

маємо

коригуючий коефіцієнт

.

.

Розраховуємо

скориговані значення сезонної компоненти

і заносимо отримані дані утаблицю

6.

і заносимо отримані дані утаблицю

6.

Перевіряємо рівність нулю суми значень сезонної компоненти.

Крок 3. На окремому листі Excel «Адитивна модель+прогноз» сформуємо таблицю вхідних даних, аналогічну графам 1-3 таблиці 8.

Виключимо

вплив сезонної компоненти, віднімаючи

її з кожного рівня вхідного часового

ряду. Отримаємо величини

(гр. 4 табл. 7).

Ці

значення містять тільки тенденцію і

випадкову компоненту.

(гр. 4 табл. 7).

Ці

значення містять тільки тенденцію і

випадкову компоненту.

Таблиця 7

|

t |

yt |

Si |

yt-Si |

T |

T+S |

E=yt-(T+S) |

E2 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Сума |

|

|

|

|

|

|

37901,81 |

Крок

4.

Визначимо

компоненту

(тренд)

даної

моделі.

Для

цього проведемо аналітичне вирівнювання

ряда (

(тренд)

даної

моделі.

Для

цього проведемо аналітичне вирівнювання

ряда ( )за

допомогою

лінійного

тренда. Проміжні

обчислення розташуємо на листі «Аналіт

вирівн ряда (ад модель)» (див. табл. 9).

Підставляючи в отримане рівняння

лінійної регресії значення

)за

допомогою

лінійного

тренда. Проміжні

обчислення розташуємо на листі «Аналіт

вирівн ряда (ад модель)» (див. табл. 9).

Підставляючи в отримане рівняння

лінійної регресії значення

,

знайдемо рівні

,

знайдемо рівні для кожного моменту часу(гр.

5 табл. 8).

для кожного моменту часу(гр.

5 табл. 8).

Крок

5.

Знайдемо

значення рівнів ряду, отримані за

адитивною моделлю. Для цього додамо до

рівнів

значення сезонної компоненти для

відповідних кварталів

(гр. 6 табл. 8).

значення сезонної компоненти для

відповідних кварталів

(гр. 6 табл. 8).